Taille du marché de la gestion des services publics de gaz, part et analyse de l’industrie, par composant (logiciels et services {intégration et déploiement de systèmes, services gérés, services de conseil et autres}, par mode de déploiement (basé sur le cloud, hybride et sur site), par type de pipeline (pipelines de collecte, pipelines de transport, pipelines de distribution et pipelines de service) et prévisions régionales, 2026-2034

Taille du marché de la gestion des services publics de gaz et perspectives futures

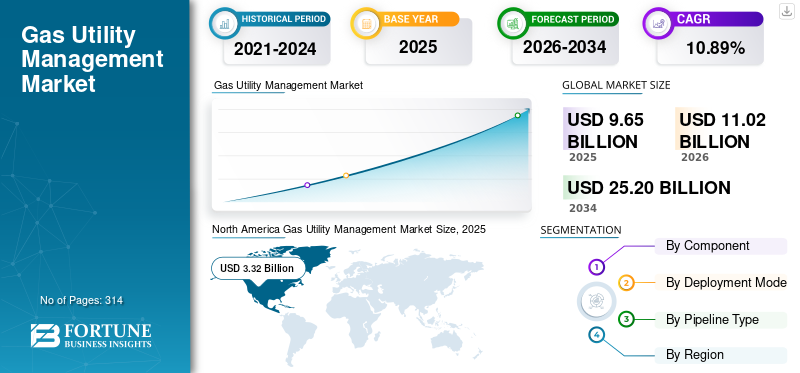

La taille du marché mondial de la gestion des services publics de gaz était évaluée à 9,65 milliards USD en 2025. Le marché devrait passer de 11,02 milliards USD en 2026 à 25,20 milliards USD d’ici 2034, avec un TCAC de 10,89 % au cours de la période de prévision.

La gestion des services publics de gaz fait référence aux logiciels, plates-formes et services utilisés par les services publics de gaz pour surveiller, exploiter, entretenir et optimiser les réseaux de transport et de distribution de gaz naturel. Ces solutions prennent en charge des fonctions critiques telles que la gestion des actifs, la cartographie SIG, la gestion de l'intégrité des pipelines, la surveillance SCADA, la gestion des effectifs, la facturation des clients et la conformité réglementaire. Le marché est stimulé par des investissements croissants dans la modernisation des pipelines, la surveillance des émissions de méthane, les technologies de services publics intelligents et les initiatives de transformation numérique. L’accent croissant mis sur l’efficacité opérationnelle, la sécurité des infrastructures,cybersécurité, et la maintenance prédictive accélère encore l'adoption de solutions avancées de gestion des services publics de gaz dans les réseaux mondiaux de services publics.

Oracle Corporation, SAP SE, Siemens AG, Hexagon AB et Schneider Electric SE font partie des principaux acteurs du marché qui stimulent la croissance du marché. Leur attention continue sur l’innovation, la modernisation des infrastructures et l’intégration de technologies de services publics intelligents accélère l’adoption de solutions avancées de gestion des services publics de gaz dans les réseaux de transport et de distribution à l’échelle mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché de la gestion des services publics de gaz

L’adoption croissante de l’IA et de l’analyse prédictive dans les opérations des services publics de gaz amplifie la croissance du marché

L’une des tendances les plus importantes qui façonnent le marché est l’adoption croissante de l’intelligence artificielle (IA), de l’apprentissage automatique et de l’analyse prédictive pour la surveillance des réseaux et l’optimisation des actifs. Les services publics de gaz exploitent de plus en plus les plateformes basées sur l’IA pour prédire les pannes d’équipement, identifier les fuites potentielles de pipelines, optimiser les calendriers de maintenance et améliorer la productivité de la main-d’œuvre. Selon l'Agence internationale de l'énergie (AIE), les émissions de méthane provenant des opérations énergétiques ont dépassé 120 millions de tonnes à l'échelle mondiale en 2024, créant une pression accrue sur les services publics pour qu'ils déploient des technologies de surveillance avancées pour la détection des fuites et la gestion des émissions. Des entreprises telles que Siemens, Schneider Electric et Hexagon ont étendu leurs solutions de gestion des performances des actifs et de jumeaux numériques basées sur l'IA pour aider les services publics à améliorer la visibilité opérationnelle et à réduire les temps d'arrêt. Les systèmes de maintenance prédictive peuvent réduire les coûts de maintenance de 10 à 20 % tout en améliorant la fiabilité des actifs, ce qui les rend de plus en plus attrayants pour les opérateurs de services publics. Alors que les services publics poursuivent leurs efforts de transformation numérique et cherchent à améliorer la résilience des infrastructures, l’IA et l’analyse avancée devraient devenir des éléments essentiels des stratégies de gestion des services publics de gaz à l’échelle mondiale.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Investissements croissants dans la modernisation des pipelines et la conformité en matière de sécurité pour stimuler la croissance du marché

L’un des principaux moteurs de la croissance du marché de la gestion des services publics de gaz est l’investissement croissant dans la modernisation des pipelines et la sécurité des infrastructures. De nombreux réseaux de transport et de distribution de gaz en Amérique du Nord et en Europe ont été construits il y a plusieurs décennies et nécessitent des mises à niveau continues pour répondre aux normes de sécurité modernes. Selon l’American Gas Association (AGA), les services publics américains de gaz naturel investissent plus de 30 milliards de dollars par an dans la modernisation des infrastructures, l’amélioration de la sécurité et la mise à niveau des systèmes. Les agences de régulation imposent des exigences plus strictes en matière degestion de l'intégrité des pipelines, la détection des fuites et la réduction des émissions de méthane, incitant les services publics à investir dans des solutions SIG, SCADA, de gestion des actifs et de surveillance. Par exemple, la PHMSA aux États-Unis a renforcé la réglementation sur la sécurité des pipelines à la suite de plusieurs incidents très médiatisés, augmentant ainsi le besoin de technologies de surveillance et d’évaluation des risques en temps réel. Ces investissements accélèrent l'adoption de systèmes avancés de gestion des services publics qui permettent aux opérateurs de surveiller l'état du réseau, d'optimiser les activités de maintenance et de garantir la conformité réglementaire tout en améliorant la fiabilité opérationnelle globale.

Restrictions du marché

Coûts de mise en œuvre et d’intégration élevés pour limiter la croissance du marché

Malgré de fortes perspectives de croissance, le marché est confronté à des contraintes importantes sous la forme de coûts élevés de mise en œuvre et d’intégration associés aux systèmes de gestion des services publics. Les déploiements à grande échelle nécessitent souvent une intégration avec les systèmes SCADA, les plates-formes SIG, les systèmes d'information client, les logiciels de planification des ressources de l'entreprise et l'infrastructure technologique opérationnelle existante. Pour de nombreux services publics de gaz municipaux et à petite échelle, ces projets peuvent impliquer des dépenses d’investissement initiales substantielles et de longs délais de mise en œuvre. En plus des coûts de licences logicielles, les services publics doivent investir dans la formation des employés, la migration des données, l'amélioration de la cybersécurité et la personnalisation du système. Selon plusieurs programmes de transformation numérique des services publics, les projets de mise en œuvre peuvent prendre plusieurs années avant de produire des retours mesurables. Les petits opérateurs, en particulier sur les marchés émergents, manquent souvent des ressources financières et de l'expertise technique nécessaires pour déployer des plateformes de gestion sophistiquées. En conséquence, beaucoup continuent de fonctionner avec des systèmes existants, ce qui ralentit le rythme global de la transformation numérique et limite une adoption plus large par le marché dans les régions sensibles aux coûts.

Opportunités de marché

Expansion des réseaux de gaz intelligents et des plates-formes de services publics basées sur le cloud pour créer de nouvelles voies de croissance

Le développement rapide des réseaux de gaz intelligents présente une opportunité de croissance significative pour le marché. Les gouvernements et les services publics du monde entier investissent de plus en plus dans des infrastructures intelligentes pour améliorer l’efficacité opérationnelle, réduire les pertes et améliorer le service client. Par exemple, l’Inde continue d’étendre son réseau de distribution de gaz de ville (CGD) dans des centaines de zones géographiques, créant ainsi une demande substantielle de plateformes de gestion des actifs numériques, de SIG et de surveillance. Dans le même temps, les solutions utilitaires basées sur le cloud gagnent du terrain en raison de leur évolutivité, de leurs exigences d'infrastructure moindres et de leur capacité à prendre en charge des analyses avancées. Les déploiements cloud permettent aux services publics d'accéder aux données opérationnelles en temps réel, d'automatiser les rapports et d'intégrer des capacités d'intelligence artificielle sans investissements matériels importants. Les principaux fournisseurs de technologies tels qu'Oracle, SAP et Schneider Electric élargissent leurs offres cloud natives spécifiquement conçues pour les opérations de services publics. Alors que les services publics recherchent des solutions plus flexibles et plus rentables, la transition vers des réseaux de gaz intelligents basés sur le cloud devrait générer des opportunités substantielles pour les fournisseurs de logiciels et de services au cours de la décennie à venir.

Défis du marché

Risques croissants de cybersécurité dans les réseaux de services publics connectés pour défier la croissance du marché

L’un des défis les plus critiques auxquels le marché est confronté est la menace croissante d’attaques de cybersécurité ciblant les infrastructures des services publics. À mesure que les services publics du gaz déploient des capteurs connectés, des plateformes cloud, des compteurs intelligents et des systèmes de surveillance à distance, le nombre de points d'attaque potentiels sur les réseaux opérationnels continue d'augmenter. Selon l’Agence internationale de l’énergie (AIE), les cyberattaques contre les infrastructures énergétiques ont considérablement augmenté au cours de la dernière décennie à mesure que les infrastructures critiques se numérisent davantage. Une cyberattaque réussie contre un service public de gaz peut perturber les opérations du pipeline, compromettre les données sensibles des clients et créer des risques de sécurité importants. Plusieurs services publics dans le monde ont augmenté leurs dépenses en matière de cybersécurité en réponse aux attaques de ransomwares et aux menaces ciblant les systèmes de contrôle industriels. Cependant, de nombreux services publics et utilisateurs industriels exploitent encore des infrastructures vieillissantes qui n’ont pas été conçues à l’origine pour répondre aux exigences modernes de cybersécurité. Équilibragetransformation numériquedisposer d’une protection solide en matière de cybersécurité reste un défi majeur, nécessitant des investissements continus dans la surveillance de la sécurité, la détection des menaces, la formation des employés et les mesures de conformité réglementaire.

Analyse de segmentation

Par composant

L'accent croissant mis sur la transformation numérique et l'efficacité opérationnelle du secteur des services publics a conduit à la domination du segment des logiciels

Basé sur les composants, le segment couvre les logiciels et les services.

Le segment des logiciels représentait la part dominante du marché de la gestion des services publics de gaz en 2025. Le segment des logiciels constitue la base de la gestion des services publics de gaz en permettant aux services publics de surveiller, contrôler et optimiser efficacement leurs réseaux de transport et de distribution. Ces solutions incluent la gestion des actifs, le SIG, le SCADA, les systèmes d'information client, la gestion de l'intégrité des pipelines, la gestion de la main-d'œuvre et les plateformes d'analyse avancée. L’accent croissant mis sur la transformation numérique, l’efficacité opérationnelle, la conformité réglementaire et la sécurité des infrastructures stimule l’adoption de solutions logicielles intelligentes par les services publics de gaz. L'intégration de technologies telles que l'intelligence artificielle, le cloud computing, les jumeaux numériques et la maintenance prédictive améliore encore les capacités des logiciels de gestion des services publics, permettant aux opérateurs de prendre des décisions basées sur les données, d'améliorer la fiabilité des actifs et de réduire les risques opérationnels.

Les services sont le deuxième segment avec une croissance de 10,30 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par mode de déploiement

La nature critique des opérations des services publics et la nécessité d'un contrôle direct sur l'infrastructure ont conduit à la croissance du segment sur site

En fonction du mode de déploiement, le marché est segmenté en cloud, hybride et sur site.

Le segment sur site représentait environ 48,96 % de la part de marché en 2025. Le déploiement sur site reste largement utilisé dans le secteur des services publics de gaz en raison de la nature critique des opérations des services publics et de la nécessité d'un contrôle direct sur l'infrastructure et les données opérationnelles sensibles. De nombreux services publics continuent d’exploiter des systèmes existants profondément intégrés aux fonctions de surveillance des pipelines, de contrôle du réseau et de gestion des actifs. Les solutions sur site offrent une plus grande personnalisation, une plus grande souveraineté des données et un meilleur contrôle des mesures de cybersécurité, ce qui les rend adaptées aux environnements hautement réglementés. Bien que les services publics adoptent progressivement les technologies cloud, beaucoup continuent de s'appuyer sur des déploiements sur site pour les processus opérationnels de base où la fiabilité, la sécurité et les performances ininterrompues du système sont primordiales.

Le segment basé sur le cloud devrait croître à un TCAC de 11,52 % au cours de la période de prévision.

Par type de pipeline

L’urbanisation et l’expansion des infrastructures de distribution de gaz de ville ont propulsé la croissance du segment des pipelines de distribution

En fonction du type de pipeline, le marché est segmenté en pipelines de collecte, pipelines de transport, pipelines de distribution et pipelines de service.

Le segment des pipelines de distribution représentait la plus grande part de marché de 55,55 % en 2025. Les pipelines de distribution représentent le plus grand domaine d'application des solutions de gestion des services publics de gaz, car ils fournissent du gaz naturel directement aux consommateurs résidentiels, commerciaux et industriels. Les services publics utilisent le SIG, les systèmes d'information client,logiciel de gestion d'actifs, des solutions de détection de fuites et des plateformes de gestion de la main-d'œuvre pour exploiter efficacement de vastes réseaux de distribution. L’urbanisation, l’expansion des infrastructures de distribution de gaz de ville et l’augmentation des connexions des consommateurs génèrent des investissements importants dans les technologies numériques de gestion des services publics. Les services publics adoptent de plus en plus de systèmes de surveillance intelligents et d'analyses prédictives pour améliorer la fiabilité des services, renforcer la sécurité, réduire les coûts opérationnels et se conformer aux exigences réglementaires en constante évolution.

Les pipelines de collecte constituent le segment qui connaît la croissance la plus rapide avec un TCAC de 12,59 % au cours de la période de prévision.

Perspectives régionales du marché de la gestion des services publics de gaz

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Gas Utility Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord est la région dominante du marché et était évaluée à 3,32 milliards de dollars en 2025, ce qui représente environ 34,43 % des revenus mondiaux. La croissance est tirée par sa vaste infrastructure de gaz naturel et ses initiatives avancées de numérisation des services publics. Selon l'American Gas Association (AGA), plus de 79 millions de consommateurs américains reçoivent des services de gaz naturel via plus de 2,8 millions de kilomètres d'infrastructures de pipelines, créant une demande importante en matière de solutions de gestion d'actifs, de SIG, de SCADA et d'intégrité des pipelines. Les services publics investissent de plus en plus dans des technologies de maintenance prédictive et de surveillance du méthane basées sur l’IA pour se conformer aux réglementations de sécurité strictes de la PHMSA. Au Canada, d'importants projets d'exportation de GNL et des programmes de modernisation des pipelines soutiennent également l'adoption de plates-formes avancées de gestion des services publics dans les réseaux de transport et de distribution.

Marché américain de la gestion des services publics de gaz

Le marché américain était évalué à 2,87 milliards de dollars en 2025 et devrait atteindre 3,24 milliards de dollars en 2026. Les États-Unis restent le plus grand marché soutenu par un vaste écosystème de gaz naturel et des investissements continus dans les infrastructures. Selon l’Energy Information Administration (EIA) des États-Unis, le gaz naturel représentait environ 43 % de la production d’électricité aux États-Unis en 2024, ce qui souligne l’importance de réseaux de distribution de gaz fiables. Les services publics déploient de plus en plus de solutions avancées de SIG, de gestion de l’intégrité des pipelines et de surveillance en temps réel pour améliorer la fiabilité du système, réduire les risques opérationnels et répondre à la demande croissante en énergie.

Europe

L'Europe représentait 2,79 milliards de dollars en 2025, soit environ 28,89 % des revenus mondiaux. L’Europe est un marché technologiquement avancé soutenu par la modernisation des infrastructures, des programmes de réduction des émissions de méthane et des initiatives d’intégration de l’hydrogène. Selon l'ENTSOG, l'Europe exploite plus de 200 000 km de gazoducs à haute pression, nécessitant des systèmes sophistiqués de surveillance et de gestion des actifs. L’Allemagne, le Royaume-Uni, l’Italie et la France investissent massivement dans des réseaux de gaz prêts à l’hydrogène et dans des plateformes de services publics numériques. Par exemple, l’entreprise italienne Snam et l’allemand Open Grid Europe développent activement des infrastructures compatibles avec l’hydrogène, augmentant ainsi le besoin de solutions avancées de gestion de réseau, de jumeaux numériques et de surveillance de l’intégrité. L’accent réglementaire mis sur la décarbonisation et l’efficacité opérationnelle continue d’accélérer la transformation numérique des services publics de gaz européens.

Marché allemand de la gestion des services publics de gaz

Le marché allemand était évalué à 0,62 milliard de dollars en 2025 et devrait atteindre 0,72 milliard de dollars en 2026. L’Allemagne représente un marché européen clé en raison de sa vaste infrastructure de distribution de gaz et de sa forte demande industrielle. Selon la BDEW (Association allemande des industries de l'énergie et de l'eau), le gaz naturel couvre environ 50 % de la demande de chauffage résidentiel en Allemagne. Les services publics investissent dans des systèmes de surveillance numérique, d’optimisation des réseaux et de gestion de l’intégrité pour améliorer les performances opérationnelles. L'initiative du réseau central d'hydrogène du pays accroît encore la demande de technologies avancées de gestion des services publics capables de prendre en charge les futurs projets gaziers.hydrogèneréseaux.

Marché britannique de la gestion des services publics de gaz

Le marché britannique était évalué à 0,50 milliard de dollars en 2025 et devrait atteindre 0,57 milliard de dollars en 2026. Le marché britannique est stimulé par la modernisation des réseaux de gaz et par l’augmentation des investissements dans les initiatives de transition vers un bilan carboneutre et dans les énergies propres. Selon Ofgem, les réseaux de distribution de gaz britanniques fournissent du gaz à environ 23 millions de foyers et d'entreprises. Les services publics investissent dans la gestion des actifs numériques, les technologies de détection des fuites et les plateformes de maintenance prédictive pour améliorer l’efficacité opérationnelle et soutenir les futurs projets de mélange d’hydrogène. L'accent mis par le pays sur la décarbonation des infrastructures gazières continue d'accélérer les efforts de transformation numérique.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 2,65 milliards de dollars en 2025, soit environ 27,43 % du marché mondial. L’Asie-Pacifique est le marché qui connaît la croissance la plus rapide en raison de l’urbanisation rapide, de l’expansion des infrastructures de distribution de gaz et de l’augmentation de la consommation de gaz naturel. La Chine exploite l’un des plus grands réseaux de gazoducs au monde, dépassant les 120 000 km de gazoducs longue distance, tandis que l’Inde continue d’étendre son réseau de distribution de gaz de ville (CGD) à des centaines de zones géographiques dans le cadre d’initiatives menées par le gouvernement. Ces développements stimulent les investissements dans les SIG, les systèmes d'information client, la surveillance à distance et les solutions de gestion des pipelines. En outre, les investissements croissants dans les infrastructures de GNL en Chine, en Inde, au Japon et en Asie du Sud-Est créent une forte demande pour des plateformes de services publics numériques qui améliorent l’efficacité opérationnelle et la fiabilité du réseau.

Marché chinois de la gestion des services publics de gaz

La Chine reste le principal contributeur en Asie-Pacifique, évalué à 1,11 milliard de dollars en 2025, et devrait atteindre 1,28 milliard de dollars en 2026. Cette domination est soutenue par l'expansion rapide des infrastructures gazières et l'adoption du gaz urbain. Selon le Bureau national des statistiques de Chine, la consommation de gaz naturel du pays a dépassé 420 milliards de mètres cubes (bcm) en 2024. Les investissements à grande échelle dans les systèmes de distribution de gaz de ville et les pipelines de transport longue distance stimulent la demande de SCADA, de SIG, de systèmes d'information client et de plateformes de maintenance prédictive. Le développement des villes intelligentes accélère encore la numérisation des services publics dans les centres urbains.

Marché indien de la gestion des services publics de gaz

Le marché indien était évalué à 0,39 milliard de dollars en 2025 et devrait atteindre 0,45 milliard de dollars en 2026. L’Inde est en train de devenir un marché à forte croissance en raison de l’expansion de l’accès au gaz et du développement des gazoducs. Selon le Conseil de régulation du pétrole et du gaz naturel (PNGRB), le réseau autorisé de distribution de gaz de ville du pays couvre désormais plus de 70 % de la population indienne et près de 90 % de sa zone géographique. Cette expansion rapide du réseau crée une demande substantielle de solutions de gestion des actifs numériques, de systèmes de facturation, de cartographie SIG et de surveillance à distance afin de gérer efficacement les actifs d'infrastructure en croissance.

Marché japonais de la gestion des services publics de gaz

Le marché japonais était évalué à 0,42 milliard de dollars en 2025 et devrait atteindre 0,48 milliard de dollars en 2026. Le Japon est un marché technologiquement mature qui met fortement l’accent sur la fiabilité et la sécurité opérationnelles. Selon le ministère de l'Économie, du Commerce et de l'Industrie (METI), le Japon a installé plus de 20 millions de compteurs de gaz intelligents, ce qui en fait l'un des marchés de comptage de gaz les plus avancés au monde. Les services publics exploitent des solutions d’analyse avancée, de surveillance basée sur l’IoT et de cybersécurité pour améliorer les performances du réseau, améliorer le service client et renforcer la résilience face aux catastrophes naturelles.

l'Amérique latine

L’Amérique latine représentait 0,50 milliard de dollars en 2025, soit environ 5,22 % des revenus mondiaux. L’Amérique latine connaît une croissance progressive de l’adoption de la gestion des services publics de gaz, soutenue par des projets d’expansion des gazoducs et de modernisation des opérations des services publics. Le Brésil a élargi son marché du gaz naturel grâce à des initiatives telles que le nouveau programme de marché du gaz, qui vise à accroître la concurrence et le développement des infrastructures. Le Mexique continue de renforcer son réseau de transport de gaz grâce à des connexions transfrontalières de gazoducs avec les États-Unis, répondant ainsi à une demande accrue de systèmes de surveillance et de gestion des actifs. Les services publics de la région mettent de plus en plus en œuvre des solutions de facturation numérique, de SIG et de surveillance du réseau pour améliorer les performances opérationnelles, réduire les pertes et améliorer les capacités de service client.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique était évaluée à 0,39 milliard de dollars en 2025. La région bénéficie d'investissements importants dans les infrastructures de gaz naturel, les projets de GNL et le développement de services publics intelligents. Le Qatar, l’Arabie saoudite et les Émirats arabes unis augmentent leurs capacités de production et de transport de gaz pour soutenir la croissance industrielle et la diversification énergétique. Par exemple, Saudi Aramco Digital développe des réseaux de communication industriels pour prendre en charge la surveillance et l’intelligence opérationnelle basées sur l’IoT sur les actifs d’infrastructure critiques. En Afrique, des pays comme l’Égypte et le Nigeria investissent dans des projets d’expansion de gazoducs et de distribution de gaz afin d’accroître l’utilisation nationale du gaz. Ces développements stimulent la demande de solutions avancées de gestion des actifs, de SCADA, de cybersécurité et de surveillance des pipelines pour améliorer l'efficacité opérationnelle et la fiabilité du réseau.

Marché de la gestion des services publics de gaz du CCG

Le marché du CCG, évalué à 0,22 milliard de dollars en 2025, devrait atteindre 0,26 milliard de dollars en 2026. Le marché du CCG se développe rapidement en raison de l'utilisation croissante du gaz naturel et des investissements dans les infrastructures. Selon le Forum des pays exportateurs de gaz (GECF), le Moyen-Orient représente environ 38 % des réserves prouvées mondiales de gaz naturel, les pays du CCG continuant d’étendre leur capacité nationale de transport et de traitement du gaz. Les grandes sociétés énergétiques nationales déploient des systèmes avancés de gestion des actifs, de SCADA et de surveillance numérique pour améliorer l'efficacité opérationnelle, soutenir la croissance industrielle et optimiser les réseaux d'infrastructures gazières à grande échelle.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les vastes portefeuilles technologiques et les relations de longue date des principaux acteurs avec les opérateurs de services publics font exploser la part de marché des entreprises

Le marché de la gestion des services publics de gaz est dominé par des sociétés telles qu'Oracle Corporation, SAP SE, Siemens AG, Schneider Electric SE et Hexagon AB, qui ont établi des positions solides grâce à leurs vastes portefeuilles technologiques et à leurs relations de longue date avec les opérateurs de services publics du monde entier. Ces sociétés fournissent des solutions intégrées couvrant la gestion des actifs, la surveillance du réseau, le SIG, l'analyse, l'automatisation, la gestion des clients et l'optimisation opérationnelle, permettant aux services publics d'améliorer l'efficacité, la fiabilité et la conformité réglementaire. Leurs investissements continus dans le cloud computing, l'intelligence artificielle,jumeaux numériquesLes technologies , IoT, cybersécurité et maintenance prédictive accélèrent la transformation numérique des services publics du gaz. De plus, leur présence mondiale, leurs solides capacités de recherche et développement et leur capacité à soutenir des projets de modernisation des services publics à grande échelle en ont fait des partenaires privilégiés des opérateurs de transport et de distribution de gaz, contribuant de manière significative à la croissance globale et à l'avancement du marché.

Liste des principales sociétés de gestion de services publics de gaz présentées dans le rapport

- Oracle Corporation (États-Unis)

- SAP SE (Allemagne)

- IBM Corporation (États-Unis)

- Hexagone AB(Suède)

- Esri Inc.(NOUS.)

- Schneider Electric SE (France)

- Siemens AG (Allemagne)

- AVEVA Group plc (Royaume-Uni)

- Hitachi Energy SA (Suisse)

- Bentley Systems, Inc. (États-Unis)

- GE Vernova (États-Unis)

- Trimble Inc. (États-Unis)

- Hansen Technologies Ltd. (Australie)

- IFS AB (Suède)

- Wipro Limitée(Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- avril 2025: Schneider Electric a annoncé une collaboration stratégique avec NVIDIA pour développer des solutions d'infrastructure et de numérisation industrielle prêtes pour l'IA. Le partenariat se concentre sur l’intégration de capacités avancées d’IA dans les plateformes de gestion de l’énergie, d’automatisation et d’opérations industrielles. Cette initiative devrait améliorer l'analyse en temps réel, la maintenance prédictive et l'efficacité opérationnelle pour les services publics et les opérateurs d'infrastructures critiques, y compris les opérateurs de réseaux de gaz.

- mars 2025: Siemens a finalisé l'acquisition d'Altair Engineering pour 10 milliards de dollars, élargissant ainsi considérablement ses capacités en matière de logiciels industriels, de simulation et de jumeau numérique. Cette acquisition renforce la position de Siemens dans le domaine de la numérisation des infrastructures et de la gestion du cycle de vie des actifs. Le portefeuille amélioré permettra aux services publics d’optimiser la planification du réseau, d’améliorer la fiabilité opérationnelle et d’accélérer la transformation numérique des actifs énergétiques et des services publics.

- décembre 2024: Hitachi Energy a annoncé un investissement de plus de 250 millions de dollars pour étendre son empreinte industrielle mondiale et ses technologies de réseau numérique. L’investissement soutient la demande croissante de solutions de modernisation des infrastructures énergétiques, de résilience du réseau et de gestion des actifs numériques. Cette expansion renforcera également la capacité de l'entreprise à fournir des solutions avancées de surveillance, d'automatisation et d'intelligence opérationnelle aux opérateurs de services publics du monde entier.

- septembre 2024: Oracle a amélioré son système de gestion de réseau Oracle Utilities avec des capacités avancées de prévision des pannes et d'analyse opérationnelle basées sur l'IA. La mise à niveau permet aux opérateurs de services publics d'améliorer la visibilité des actifs, de réduire les temps d'arrêt et d'accélérer la réponse aux incidents. En tirant parti de l'apprentissage automatique et des analyses basées sur le cloud, Oracle vise à aider les services publics à prendre des décisions opérationnelles plus éclairées tout en améliorant la fiabilité du réseau et les performances du service client.

- juin 2024: AVEVA a introduit de nouvelles capacités opérationnelles basées sur l'intelligence industrielle et l'IA au sein de sa plateforme CONNECT. Les améliorations permettent aux opérateurs de services publics d'unifier les données opérationnelles et techniques, d'améliorer la maintenance prédictive et d'optimiser les performances des actifs. La plateforme prend en charge la prise de décision en temps réel et aide les opérateurs d'infrastructures à accroître leur efficacité, à réduire les risques opérationnels et à accélérer leurs initiatives de transformation numérique.

COUVERTURE DU RAPPORT

Le rapport sur le marché de la gestion des services publics de gaz fournit une analyse complète du marché, en se concentrant sur des aspects clés tels que les principales entreprises, les processus de produits et les cinq forces de Porter. De plus, le rapport fournit des informations précieuses sur les tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe également plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,89 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par composant

|

|

Par mode de déploiement

|

|

|

Par type de pipeline

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 9,65 milliards de dollars en 2025 et devrait atteindre 25,20 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 3,32 milliards de dollars.

Le marché devrait afficher un TCAC de 10,89 % au cours de la période de prévision.

Par composant, le segment des logiciels domine le marché.

Les investissements croissants dans la modernisation des pipelines et la conformité en matière de sécurité stimulent l’expansion du marché.

Oracle Corporation, SAP SE, Siemens AG, Hexagon AB et Schneider Electric SE sont les principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 314

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés