Taille du marché de l’intégration des énergies renouvelables, part et analyse de l’industrie, par composant (matériel, services et logiciels), par niveau de réseau (intégration au niveau du microréseau, intégration derrière le compteur (BTM), intégration au niveau de la distribution et intégration au niveau de la transmission), par application (commerciale et industrielle, services publics et autres) et prévisions régionales, 2026-2034

Taille du marché de l’intégration des énergies renouvelables et perspectives d’avenir

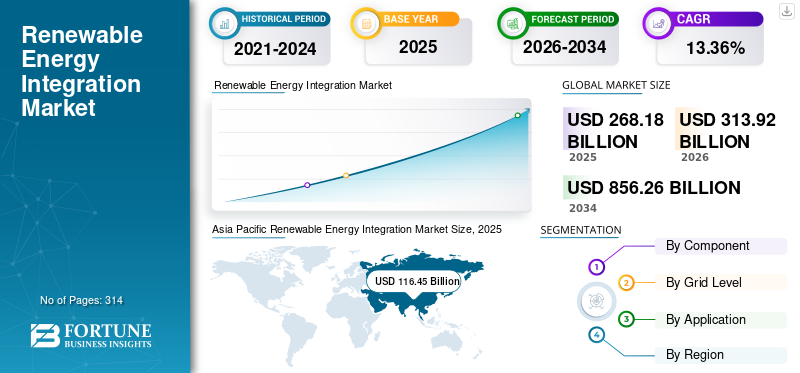

La taille du marché mondial de l’intégration des énergies renouvelables était évaluée à 268,18 milliards USD en 2025. Le marché devrait passer de 313,92 milliards USD en 2026 à 856,26 milliards USD d’ici 2034, avec un TCAC de 13,36 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché de l’intégration des énergies renouvelables avec une part de marché de 43,42 % en 2025.

L'intégration des énergies renouvelables fait référence au processus d'incorporation de sources d'énergie renouvelables telles que l'énergie solaire, éolienne, hydraulique et la biomasse dans les réseaux électriques existants tout en maintenant la stabilité, la fiabilité et l'efficacité énergétique du réseau. Cela implique le déploiement d’infrastructures de transmission, de systèmes de stockage d’énergie, de réseaux intelligents, d’électronique de puissance et de solutions numériques de gestion de l’énergie pour équilibrer la production d’énergie renouvelable variable avec la demande d’électricité. L'intégration des énergies renouvelables comprend également la modernisation du réseau électrique, la gestion distribuée des ressources énergétiques et des solutions de flexibilité qui permettent un fonctionnement transparent des systèmes électriques à forte intensité renouvelable. L’adoption croissante de l’énergie propre et de l’électrification génère des investissements importants dans des technologies qui soutiennent une intégration efficace des énergies renouvelables dans les réseaux énergétiques à l’échelle des services publics, commerciaux, industriels et décentralisés.

La croissance du marché est principalement tirée par l'expansion rapide des installations d'énergie solaire et éolienne dans le monde entier, qui nécessitent une infrastructure avancée d'équilibrage du réseau et de transmission pour gérer les interruptions.production d'électricité. Les investissements croissants dans la modernisation du réseau, les réseaux intelligents et les systèmes de stockage d’énergie à l’échelle des services publics soutiennent davantage la croissance du marché alors que les services publics cherchent à améliorer la fiabilité et la flexibilité du réseau. L’électrification croissante des transports, de l’industrie et des bâtiments augmente également la demande d’électricité, accélérant ainsi le besoin de solutions efficaces d’intégration des énergies renouvelables. En outre, les objectifs de décarbonation du gouvernement, les engagements de zéro émission nette et les politiques de soutien aux énergies renouvelables encouragent les investissements à grande échelle dans les réseaux de transmission, les systèmes énergétiques distribués et les technologies de gestion des réseaux numériques à l’échelle mondiale.

Des entreprises de premier plan telles que Hitachi Energy, Siemens Energy, GE Vernova, Schneider Electric et ABB investissent activement dans la modernisation avancée du réseau et dans les technologies d'intégration des énergies renouvelables pour soutenir la pénétration croissante des énergies renouvelables dans le monde. Ces entreprises se concentrent sur l’expansion des systèmes de transmission HVDC, des réseaux intelligents, de l’intégration du stockage d’énergie, des plateformes de gestion numérique du réseau et des solutions d’automatisation du réseau pour améliorer la stabilité et la flexibilité du réseau. Ils renforcent également leurs capacités en matière de gestion distribuée des ressources énergétiques, d’intégration de l’énergie éolienne offshore et de systèmes de stockage par batterie pour répondre aux problèmes croissants de congestion du réseau et d’intermittence des énergies renouvelables. En outre, des partenariats stratégiques avec des services publics, des gouvernements et des développeurs d'énergies renouvelables permettent à ces entreprises d'accélérer le déploiement d'infrastructures d'intégration d'énergies renouvelables à grande échelle sur les principaux marchés mondiaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché de l’intégration des énergies renouvelables

L’expansion rapide des systèmes de stockage d’énergie à l’échelle du réseau amplifie la croissance du marché

L’une des tendances les plus importantes du marché est le déploiement rapide de systèmes de stockage d’énergie par batterie (BESS) à l’échelle du réseau pour prendre en charge l’équilibrage des énergies renouvelables et la flexibilité du réseau. À mesure que la pénétration de l’énergie solaire et éolienne augmente à l’échelle mondiale, les services publics et les opérateurs de réseau investissent de plus en plus dans des systèmes de stockage pour gérer l’intermittence, stabiliser la fréquence et réduire la réduction des énergies renouvelables. Selon l’Agence internationale de l’énergie (AIE), le déploiement mondial du stockage par batteries a augmenté de plus de 130 % en 2023, en grande partie grâce aux exigences d’intégration des énergies renouvelables en Chine, aux États-Unis et en Europe. Des pays comme l'Australie et les États-Unis déploient des projets de stockage de plusieurs gigawatts associés à des parcs d'énergie solaire et éolienne pour améliorer la fiabilité du réseau. De plus, la chutebatterie lithium-ionles prix et les investissements croissants dans les technologies de stockage d’énergie de longue durée accélèrent leur adoption. Cette tendance transforme les systèmes énergétiques des réseaux centralisés conventionnels vers des sources d’énergie renouvelables plus flexibles et basées sur le stockage à l’échelle mondiale.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Déploiement croissant des énergies renouvelables à l’échelle mondiale pour stimuler la croissance du marché

L’expansion rapide de la capacité d’énergie renouvelable dans le monde est un moteur majeur de la croissance du marché de l’intégration des énergies renouvelables. Les gouvernements et les services publics augmentent de manière agressive les installations solaires et éoliennes pour atteindre les objectifs de décarbonation et de zéro émission nette, créant ainsi une demande importante pour la modernisation des systèmes de transmission.réseaux intelligentset l’équilibrage des infrastructures. Selon l’IRENA, les ajouts de capacités mondiales d’énergie renouvelable ont dépassé 470 GW en 2023, l’énergie solaire représentant la majorité des nouvelles installations. À mesure que la pénétration des énergies renouvelables augmente, les opérateurs de réseau sont confrontés à des défis croissants liés à l'intermittence, aux fluctuations de tension et à la congestion, ce qui stimule les investissements dans les systèmes de stockage d'énergie, l'automatisation du réseau et les technologies de prévision avancées. De grandes économies telles que la Chine, l’Inde, les États-Unis et l’Allemagne investissent massivement dans des couloirs d’évacuation renouvelables et des systèmes de transmission HVDC afin d’intégrer des projets renouvelables à grande échelle dans les réseaux nationaux. Ce pipeline de déploiement accéléré des énergies renouvelables continue de créer une forte demande à long terme pour les technologies et les infrastructures d’intégration des énergies renouvelables à l’échelle mondiale.

Restrictions du marché

Exigences élevées d’investissement en capital pour la modernisation du réseau afin de limiter la croissance du marché

Les exigences élevées d’investissement en capital associées à la modernisation du réseau et au développement des infrastructures de transport restent une contrainte majeure pour le marché. L'intégration d'énergies renouvelables à grande échelle dans les systèmes électriques existants nécessite des investissements substantiels dans les sous-stations, les lignes de transmission HVDC, les technologies de réseaux intelligents, les systèmes de stockage d'énergie et la mise à niveau des réseaux de distribution. Selon l’AIE, les investissements mondiaux dans les réseaux doivent dépasser 600 milliards de dollars par an d’ici 2030 pour s’aligner sur les objectifs climatiques internationaux, ce qui est nettement supérieur aux niveaux d’investissement actuels. De nombreuses économies en développement sont confrontées à des contraintes financières, à une infrastructure de réseau vieillissante et à un accès limité au financement, ce qui ralentit les projets d'intégration des énergies renouvelables. En outre, les longs délais d’approbation des projets, les difficultés d’acquisition de terrains et les complexités réglementaires retardent souvent les programmes d’expansion du transport. Les marchés émergents d’Afrique, d’Asie du Sud-Est et d’Amérique latine continuent de faire face à des déficits d’infrastructures qui limitent la connectivité des énergies renouvelables et la flexibilité du réseau. En outre, limiter le rythme de l’intégration des énergies renouvelables malgré les objectifs croissants de déploiement des énergies renouvelables à l’échelle mondiale.

Opportunités de marché

Croissance des ressources énergétiques distribuées et des réseaux intelligents pour créer de nouvelles voies de croissance

L’adoption croissante des ressources énergétiques distribuées (DER) et des technologies de réseaux intelligents présente une opportunité de croissance majeure pour le marché. Systèmes solaires résidentiels sur les toits, stockage d'énergie commercial,véhicules électriqueset la production décentralisée d’énergies renouvelables transforment les réseaux électriques traditionnels en systèmes plus distribués et gérés numériquement. Selon l'AIE, l'énergie solaire distribuée devrait représenter près de la moitié des ajouts de capacité solaire mondiale d'ici 2030, créant une forte demande pour des systèmes avancés de gestion de la distribution, des centrales électriques virtuelles (VPP) et des infrastructures de réseaux intelligents. Des pays comme l’Allemagne, l’Australie, le Japon et les États-Unis déploient rapidement des compteurs intelligents, des plateformes de gestion de réseau basées sur l’IA et des technologies de réponse à la demande pour gérer efficacement les flux d’énergie décentralisés. Les services publics investissent de plus en plus dans l’automatisation numérique du réseau et les plates-formes d’orchestration DER pour améliorer la flexibilité et la fiabilité du réseau. Cette transition vers des systèmes renouvelables décentralisés devrait créer d’importantes opportunités à long terme pour les fournisseurs de logiciels, les entreprises de technologie de réseau et les développeurs de systèmes de stockage du monde entier.

Défis du marché

Congestion du réseau et réduction des énergies renouvelables pour limiter la croissance du marché

La congestion du réseau et la réduction des énergies renouvelables restent des défis majeurs pour le marché, alors que les ajouts de capacités renouvelables continuent de dépasser l'expansion des infrastructures de transport. De nombreux pays sont confrontés à des retards croissants en matière d’interconnexion et à des goulets d’étranglement dans le transport, en particulier dans les régions où les déploiements solaires et éoliens à grande échelle sont situés loin des centres de demande. Selon l'AIE, plus de 1 500 GW de projets d'énergies renouvelables dans le monde attendent actuellement d'être connectés au réseau en raison d'une capacité de transport insuffisante et de retards dans les autorisations. Dans des pays comme l’Allemagne, la Chine et les États-Unis, la réduction des énergies renouvelables a considérablement augmenté pendant les périodes de pointe de production d’énergies renouvelables, entraînant des pertes financières pour les développeurs de projets et les opérateurs de réseau. Le défi est encore intensifié par le vieillissement des infrastructures de réseau, la lenteur des processus d’autorisation et le manque de ressources en matière de flexibilité du réseau. La lutte contre la congestion nécessite des investissements substantiels dans l’expansion du transport, les systèmes de stockage d’énergie, la gestion du réseau numérique et les interconnexions transfrontalières pour garantir une intégration fiable des énergies renouvelables et minimiser les réductions d’électricité à l’échelle mondiale.

Analyse de segmentation

Par composant

L’augmentation des investissements dans les infrastructures de transmission a conduit à la croissance du segment du matériel

En fonction des composants, le marché est segmenté en matériel, services et logiciels.

Le segment du matériel représentait environ 48,78 % de la part de marché de l'intégration des énergies renouvelables en 2025. Le segment représente la plus grande part, tirée par l'augmentation des investissements dans les infrastructures de transmission, les sous-stations, les systèmes de stockage d'énergie, les compteurs intelligents, les transformateurs et l'électronique de puissance nécessaires pour intégrer les énergies renouvelables dans les réseaux électriques. Les services publics et les opérateurs de réseau investissent massivement dansSystèmes de transmission HVDC, des onduleurs formant réseau, des systèmes de transmission AC flexibles (FACTS) et des systèmes de stockage d'énergie par batterie (BESS) pour gérer l'intermittence de l'énergie solaire et éolienne. Selon l’Agence internationale de l’énergie (AIE), les investissements mondiaux dans les infrastructures de réseau ont dépassé 330 milliards de dollars en 2023, dont une part substantielle est dirigée vers des projets d’intégration des énergies renouvelables. Des pays comme la Chine, les États-Unis et l’Allemagne développent les couloirs d’évacuation renouvelables et les réseaux de transmission intelligents pour réduire la congestion et améliorer la fiabilité du réseau. En outre, le déploiement rapide d’infrastructures de stockage à grande échelle et d’infrastructures éoliennes offshore renforce encore la demande de solutions matérielles d’intégration des énergies renouvelables à l’échelle mondiale.

Les services sont le deuxième segment en importance, avec une croissance de 13,25 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par niveau de grille

L'infrastructure substantielle requise pour connecter les projets d'énergie renouvelable à l'échelle des services publics aux réseaux électriques nationaux a conduit à la croissance du segment d'intégration au niveau du transport

En fonction du niveau du réseau, le marché est segmenté en intégration au niveau micro-réseau, intégration derrière le compteur (BTM), intégration au niveau de la distribution et intégration au niveau du transport.

Le segment de l'intégration au niveau de la transmission représentait environ 46,45 % de la part de marché. Ce segment représente la plus grande part en raison de l'infrastructure substantielle requise pour connecter les projets d'énergie renouvelable à l'échelle nationale aux réseaux nationaux.réseaux électriques. Les grands parcs solaires et éoliens sont souvent situés loin des principaux centres de demande d’électricité, ce qui crée une forte demande de lignes de transport à haute tension, de systèmes HVDC, de sous-stations et d’infrastructures d’équilibrage du réseau. Selon l’AIE, les investissements mondiaux dans le transport doivent augmenter considérablement pour soutenir l’accélération du déploiement des énergies renouvelables et prévenir la congestion du réseau. Des pays comme la Chine, l’Inde, les États-Unis et l’Allemagne investissent massivement dans les corridors de transmission à ultra haute tension (UHV) et HVDC pour transporter efficacement l’électricité renouvelable sur de longues distances. L’expansion de l’éolien offshore en Europe et en Asie accroît également la demande d’interconnexions de transmission avancées et de sous-stations offshore.

Le segment de l’intégration au niveau des micro-réseaux devrait croître à un TCAC de 15,10 % au cours de la période de prévision.

Par candidature

Des investissements importants dans des projets d’infrastructures de transport et de production d’électricité pour propulser la croissance du segment des services publics

En fonction des applications, le marché est segmenté en commercial et industriel, services publics et autres.

Le segment des services publics représentait la plus grande part de marché, soit environ 61,00 % en 2025. Le segment représentait plus de la moitié des revenus du marché mondial en raison d'investissements importants dans les infrastructures de transport, la modernisation du réseau, le stockage d'énergie à l'échelle des services publics et les systèmes d'équilibrage des énergies renouvelables. Les services publics et les opérateurs de réseaux sont principalement responsables de l’intégration des projets solaires et éoliens à grande échelle dans les réseaux électriques nationaux, ce qui génère une demande importante de lignes de transmission HVDC,sous-stations, les technologies de réseaux intelligents et les solutions de stabilité du réseau. Selon l’Agence internationale de l’énergie (AIE), les investissements mondiaux dans le réseau ont dépassé 330 milliards de dollars en 2023, avec une part substantielle allouée à des projets d’intégration des énergies renouvelables et d’expansion du transport. Des pays comme la Chine, les États-Unis, l’Allemagne et l’Inde investissent massivement dans des couloirs d’évacuation renouvelables et des systèmes de stockage par batterie à l’échelle des services publics pour faire face à la congestion croissante du réseau et à l’intermittence des énergies renouvelables. Le segment des services publics continue de dominer le marché alors que les gouvernements accélèrent leurs objectifs de décarbonation et l’ajout à grande échelle de capacités renouvelables à l’échelle mondiale.

Le segment commercial et industriel est le deuxième segment en croissance avec un TCAC de 12,75 % au cours de la période de prévision.

Perspectives régionales du marché de l’intégration des énergies renouvelables

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Renewable Energy Integration Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique est la région dominante du marché et en 2025, elle était évaluée à 116,45 milliards de dollars, soit environ 43,42 % des revenus mondiaux. L'Asie-Pacifique domine le marché en raison d'unénergie renouvelabledéploiement et investissements dans des infrastructures de transport à grande échelle en Chine, en Inde, au Japon et en Asie du Sud-Est. La Chine reste le plus grand marché au monde en raison de ses vastes projets de transmission UHV, de ses installations solaires et éoliennes à grande échelle et de son déploiement rapide de batteries de stockage. L’Inde étend également les projets de corridors d’énergie verte et les initiatives de modernisation du réseau pour soutenir l’accélération de l’ajout de capacités renouvelables. La forte croissance industrielle de la région, la demande croissante d’électricité et l’électrification croissante génèrent des investissements importants dans les systèmes d’équilibrage des énergies renouvelables, les réseaux intelligents et les projets d’expansion du réseau. En outre, l’Asie du Sud-Est est en train de devenir un marché à forte croissance en raison de l’adoption croissante des énergies renouvelables et des initiatives régionales d’interconnexion des réseaux.

Marché chinois de l’intégration des énergies renouvelables

La Chine reste le principal contributeur en Asie-Pacifique, évalué à 58,01 milliards de dollars en 2025, et devrait atteindre 68,68 milliards de dollars en 2026. La Chine domine le marché mondial grâce à des investissements massifs dans les systèmes de transmission UHV, des projets d'énergie renouvelable à l'échelle des services publics et le déploiement de batteries de stockage. Le pays développe rapidement ses infrastructures d’évacuation renouvelables et ses programmes de modernisation du réseau pour soutenir l’augmentation accélérée de ses capacités solaires et éoliennes.

Marché indien de l’intégration des énergies renouvelables

L'Inde était évaluée à 18,42 milliards de dollars en 2025 et devrait atteindre 21,76 milliards de dollars en 2026. L'Inde est l'un des marchés à la croissance la plus rapide en raison de l'expansion à grande échelle des capacités renouvelables et des projets de transport en cours du corridor d'énergie verte. Les investissements croissants dans la modernisation du réseau, les systèmes de stockage par batterie et les infrastructures d’équilibrage des énergies renouvelables soutiennent l’intégration d’installations solaires et éoliennes à croissance rapide.

Marché japonais d’intégration des énergies renouvelables

Le Japon était évalué à 11,17 milliards de dollars en 2025 et devrait atteindre 13,25 milliards de dollars en 2026. Le marché japonais est stimulé par le développement croissant de l’énergie éolienne offshore, le déploiement de batteries de stockage et les investissements dans les réseaux intelligents visant à améliorer l’énergie.sécuritéet la flexibilité du réseau. Le pays se concentre également sur les systèmes de gestion distribuée de l’énergie et les technologies d’équilibrage des énergies renouvelables pour soutenir l’adoption croissante des énergies renouvelables.

Amérique du Nord

Le marché nord-américain était évalué à 53,43 milliards de dollars en 2025, soit environ 19,92 % du marché mondial. L'Amérique du Nord représente une part importante du marché en raison d'investissements importants dans la modernisation du réseau, le stockage d'énergie à l'échelle des services publics et les infrastructures de transport d'énergie renouvelable aux États-Unis et au Canada. La région connaît un déploiement rapide de projets solaires et éoliens soutenus par des incitations gouvernementales telles que la loi américaine sur la réduction de l'inflation (IRA), qui accélère les investissements dans l'expansion du transport et les systèmes de stockage par batterie. Les services publics adoptent de plus en plus de technologies de réseaux intelligents, de centrales électriques virtuelles (VPP) et de solutions de gestion de l'énergie basées sur l'IA pour améliorer la flexibilité et la fiabilité du réseau. En outre, l’électrification croissante, l’expansion des centres de données et l’adoption des énergies renouvelables distribuées génèrent une forte demande de technologies d’intégration derrière le compteur et d’équilibrage du réseau dans toute la région.

Marché américain de l’intégration des énergies renouvelables

Le marché américain était évalué à 46,89 milliards de dollars en 2025 et devrait atteindre 55,61 milliards de dollars en 2026. Les États-Unis sont l'un des plus grands marchés de la région, stimulé par le déploiement rapide de l'énergie solaire et éolienne à grande échelle, de grands projets de stockage par batterie et des initiatives de modernisation du réseau soutenues par l'Inflation Reduction Act (IRA). Investissements croissants dans l’expansion du transport, les réseaux intelligents etcentrales électriques virtuellesaccélèrent l’intégration des énergies renouvelables dans les principaux États tels que le Texas et la Californie.

Europe

L'Europe représentait 65,80 milliards de dollars en 2025, soit environ 24,54 % des revenus mondiaux. L'Europe est l'un des marchés les plus avancés en raison d'une forte pénétration des énergies renouvelables, d'objectifs de décarbonation agressifs et d'investissements importants dans les réseaux intelligents et les infrastructures éoliennes offshore. Des pays comme l'Allemagne, le Royaume-Uni, l'Espagne et les Pays-Bas investissent massivement dans la flexibilité du réseau, les systèmes de stockage d'énergie et les réseaux de transport offshore pour soutenir le déploiement d'énergies renouvelables à grande échelle. La région est également leader en matière d'intégration d'énergie distribuée, de centrales électriques virtuelles et de programmes de réponse à la demande soutenus par des cadres réglementaires avancés. En outre, l’augmentation des interconnexions transfrontalières et la modernisation des infrastructures de réseau vieillissantes renforcent les capacités d’intégration des énergies renouvelables de l’Europe à mesure que la région progresse vers les objectifs de neutralité carbone.

Marché allemand d’intégration des énergies renouvelables

L'Allemagne était évaluée à 15,58 milliards de dollars en 2025 et devrait atteindre 17,93 milliards de dollars en 2026. L'Allemagne est un marché majeur en raison de la forte pénétration de l'énergie solaire et éolienne, de la congestion croissante du réseau et des investissements importants dans la modernisation du transport. Le pays se concentre sur les corridors de transmission HVDC, les réseaux intelligents et les systèmes de stockage d’énergie pour soutenir sa transition énergétique et réduire la réduction des énergies renouvelables.

Marché britannique de l’intégration des énergies renouvelables

Le marché britannique était évalué à 12,05 milliards USD en 2025 et devrait atteindre 14,25 milliards USD en 2026. Le Royaume-Uni est un marché leader pour les solutions d'intégration de l'énergie éolienne offshore et de flexibilité du réseau, soutenu par de solides objectifs de décarbonation et des investissements dansbatteriesystèmes de stockage. Le pays développe activement les infrastructures de transport offshore et les technologies d’équilibrage intelligent pour gérer la pénétration croissante des énergies renouvelables et améliorer la stabilité du réseau.

l'Amérique latine

L'Amérique latine représentait 18,15 milliards de dollars en 2025, soit environ 6,77 % des revenus mondiaux. L’Amérique latine connaît une demande croissante en raison de l’augmentation de la capacité solaire et éolienne, de la modernisation du transport et des besoins d’équilibrage des énergies hydro-renouvelables. Le Brésil domine le marché régional en raison de son vaste réseau de réseaux interconnectés, de ses investissements croissants dans les énergies renouvelables et de ses vastes programmes d'expansion du transport. Des pays comme le Chili et le Mexique connaissent également une forte croissance des projets d’énergie solaire et de stockage et du développement d’infrastructures de réseaux renouvelables. Le besoin croissant de connecter des projets renouvelables situés loin des centres de demande urbains crée une demande de systèmes de transport longue distance et de solutions de flexibilité du réseau. En outre, l’électrification minière et les projets d’énergies renouvelables décentralisés soutiennent l’adoption de micro-réseaux et de systèmes de stockage d’énergie dans toute la région.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique étaient évalués à 14,35 milliards de dollars en 2025. La région est en train de devenir un marché à forte croissance grâce à des projets solaires à grande échelle, des programmes de modernisation du réseau et des développements d'hydrogène vert. Les pays du CCG, en particulier l’Arabie saoudite et les Émirats arabes unis, investissent massivement dans des mégaprojets renouvelables, des systèmes de stockage par batteries et des infrastructures de transmission intelligentes afin de diversifier leur mix énergétique et de réduire leur dépendance aux combustibles fossiles. L’Afrique du Sud accélère également les investissements dans l’intégration des énergies renouvelables pour relever les défis de fiabilité du réseau et soutenir l’expansion des énergies renouvelables. Partout en Afrique, les initiatives croissantes d’électrification et les programmes d’accès à l’énergie à distance stimulent la demande demicro-réseauxet les systèmes renouvelables décentralisés. Les investissements continus de la région dans les nouvelles infrastructures de réseau et les interconnexions transfrontalières devraient créer de solides opportunités de croissance à long terme.

Marché d’intégration des énergies renouvelables du CCG

Le marché du CCG, évalué à 8,00 milliards de dollars en 2025, devrait atteindre 9,05 milliards de dollars en 2026. La région du CCG émerge comme un marché à forte croissance tiré par des projets solaires à grande échelle, le développement de l'hydrogène vert et les investissements dans les réseaux intelligents en Arabie saoudite et aux Émirats arabes unis. Le déploiement croissant d’infrastructures de stockage et de transmission par batteries à grande échelle soutient la transition vers des systèmes électriques lourds et renouvelables dans la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les investissements massifs des principaux acteurs dans la modernisation du réseau et l’intégration du stockage d’énergie font exploser leur part de marché

Des entreprises de premier plan telles que Hitachi Energy, Siemens Energy, GE Vernova, Schneider Electric et ABB jouent un rôle essentiel dans l'avancement du marché de l'intégration des énergies renouvelables grâce à des investissements à grande échelle dans la modernisation du réseau, les technologies de réseau intelligent, l'intégration du stockage d'énergie et l'infrastructure de transmission. Ces entreprises développent activement des systèmes HVDC, des plateformes d'automatisation de réseau,stockage d'énergie par batteriesolutions et technologies numériques de gestion de l’énergie pour améliorer la flexibilité du réseau et soutenir la pénétration croissante des énergies renouvelables à l’échelle mondiale. Ils s'associent également avec des services publics, des gouvernements et des développeurs d'énergies renouvelables pour déployer des réseaux de transmission éolienne offshore, des couloirs d'évacuation renouvelables et des systèmes de gestion d'énergie distribuée sur les principaux marchés. En outre, ces entreprises se concentrent davantage sur l’optimisation du réseau basée sur l’IA, les centrales électriques virtuelles et les solutions d’intégration énergétique décentralisées pour répondre à la congestion croissante du réseau, à l’intermittence des énergies renouvelables et à la demande d’électrification dans le monde entier.

Liste des principales entreprises d'intégration des énergies renouvelables profilées

- Hitachi Énergie(Suisse)

- Siemens Énergie (Allemagne)

- GE Vernova(NOUS.)

- Schneider Électrique (France)

- ABB (Suisse)

- Eaton(Irlande)

- Honeywell(NOUS.)

- Mitsubishi électrique (Japon)

- Toshiba Energy Systems & Solutions (Japon)

- NextEra Energy (États-Unis)

- Fluence Energy (États-Unis)

- Tesla Energy (États-Unis)

- Wärtsilä Energy (Finlande)

- Alimentation Sungrow (Chine)

- Huawei Digital Power (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2026 :L’All India DISCOMs Association (AIDA) s’est associée à l’Energy Systems Integration Group (ESIG) basé aux États-Unis dans le cadre d’un protocole d’accord pour soutenir le secteur indien de la distribution d’électricité avec une expertise technique mondiale. La collaboration se concentre sur l'intégration des énergies renouvelables, la modernisation du réseau, la planification du système et l'amélioration de la flexibilité du réseau. Les deux organisations favoriseront le partage des connaissances, des ateliers techniques et la collaboration entre les experts indiens et internationaux du secteur de l'électricité pour renforcer les capacités opérationnelles des DISCOM.

- Mai 2026 :La BAD prévoit d’investir 70 milliards de dollars dans les infrastructures énergétiques et numériques dans toute la région Asie-Pacifique d’ici 2035, dont 50 milliards de dollars pour l’Initiative panasiatique de réseau électrique. Le programme vise à renforcer le commerce transfrontalier des énergies renouvelables grâce à l’expansion du transport, à l’intégration du réseau, au stockage et à la numérisation, tout en améliorant l’accès à l’énergie et en réduisant les émissions du secteur électrique régional.

- Février 2026 :Siemens et Mescada déploient l'un des plus grands systèmes SCADA basés sur l'IA et basés sur le cloud pour Global Power Generation Australia (GPGA). Le système connectera huit actifs d'énergie renouvelable et de stockage à travers l'Australie, permettant une surveillance, un contrôle et une intégration centralisés en temps réel et une intégration future avec l'Australian Energy Market Operator (AEMO) pour des opérations adaptées au réseau.

- novembre 2025: ABB a été choisi par ContourGlobal pour mettre à niveau les systèmes de contrôle des champs solaires de quatre centrales CSP en Espagne à l'aide des solutions SCADA ABB Ability Symphony Plus. La modernisation améliorera l'intégration des énergies renouvelables, la fiabilité du système, l'évolutivité etcybersécuritépour l’exploitation du réseau à long terme.

- Juin 2025 :Hitachi Energy a commencé à fournir une sous-station pour le projet solaire jordanien Shams Ma’an de 52,5 MW, l’une des plus grandes centrales photovoltaïques du Moyen-Orient. Le projet utilise plus de 680 000 panneaux solaires et devrait générer 160 GWh par an, soutenant ainsi les objectifs de la Jordanie en matière d’énergies renouvelables et réduisant la dépendance aux carburants importés.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse complète du marché, en se concentrant sur des aspects clés tels que les principales entreprises, les processus de produits et les cinq forces de Porter. De plus, le rapport fournit des informations précieuses sur les tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe également plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 13,36 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par composant

|

|

Par niveau de grille

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 268,18 milliards de dollars en 2025 et devrait atteindre 856,26 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 116,45 milliards de dollars.

Le marché devrait afficher un TCAC de 13,36 % au cours de la période de prévision.

Par composant, le segment du matériel devrait dominer le marché.

Le déploiement croissant des énergies renouvelables à l’échelle mondiale stimule l’expansion du marché.

Hitachi Energy, Siemens Energy, GE Vernova, Schneider Electric et ABB sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 314

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.