Taille du marché de l’alimentation électrique militaire de génération, part et analyse de l’industrie, par plates-formes (plates-formes aériennes, plates-formes terrestres, plates-formes navales, plates-formes spatiales et stratégiques et infrastructures militaires fixes), par composant (matériel et logiciel), par application (C4ISR et informatique de mission, radar et guerre électronique, communications et liaisons de données, optronique et contrôle de tir, systèmes d’armes et de missiles électroniques, systèmes sans pilote et robotiques, et infrastructures et systèmes de support), par puissa

Taille du marché de l’alimentation électrique militaire de génération et perspectives d’avenir

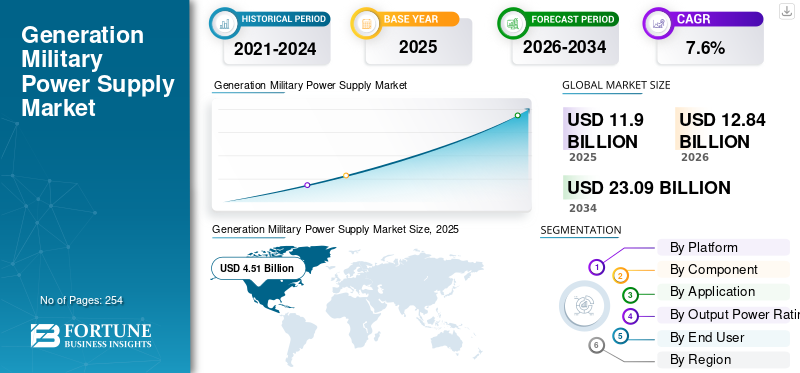

La taille du marché mondial des alimentations militaires de production était évaluée à 11,90 milliards USD en 2025. Le marché devrait passer de 12,84 milliards USD en 2026 à 23,09 milliards USD d’ici 2034, avec un TCAC de 7,6 % au cours de la période de prévision.

Les alimentations militaires de génération comprennent les unités robustes CA vers CC et CC vers CC, les convertisseurs VPX/VME et en brique, les onduleurs, les batteries et les systèmes UPS, ainsi que le matériel et les logiciels de conditionnement d'énergie associés. Ces systèmes maintiennent les plates-formes de combat, les capteurs, les armes et les systèmes de commande alimentés de manière fiable dans des environnements militaires difficiles, que ce soit à bord d'avions, de navires, de véhicules, de satellites ou de sites fixes. Cette expansion du marché est motivée par le fait que les forces armées intègrent davantage d'électronique dans chaque plate-forme, y compriscapteurs, processeurs, liaisons de données, guerre électronique et modules d'IA. Cette tendance soulève la nécessité d’une plus grande densité de puissance et d’un rendement élevé.

Les principaux acteurs du marché de l’alimentation électrique militaire avancée comprennent à la fois des fournisseurs spécialisés dans la conversion d’énergie et de grands sous-traitants de la défense. Des sociétés telles que TDK-Lambda, Vicor, SynQor, VPT, XP Power, Advanced Conversion Technology, Milpower Source et Gaia Converter comptent parmi les principaux acteurs du marché. Cette société se concentre sur les modules AC-DC et DC-DC de haute fiabilité, les cartes VPX et VME et les briques personnalisées pour les environnements militaires difficiles. Autour d’eux se trouvent de grands intégrateurs et équipementiers de défense tels que BAE Systems, Thales, Leonardo, RTX, Northrop Grumman, Lockheed Martin, Honeywell, Safran, HENSOLDT, Elbit et IAI.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

Les utilisations croissantes et l’intégration supplémentaire des appareils électroniques sur les plates-formes militaires stimulent la croissance du marché

Toutes les plates-formes de combat modernes contiennent désormais plus d’électronique qu’auparavant. Les nouveaux radars AESA, les suites de guerre électronique multibandes, l'optronique haute résolution, les ordinateurs de mission supplémentaires, les liaisons de données, les cyberéquipements et les processeurs AI/ML sont tous en compétition pour l'alimentation et le refroidissement au sein de la même cellule, coque ou véhicule. Les anciens bus 28 VCC et les composants d'ancienne génération ne peuvent plus être utilisés en raison des exigences de charges plus élevées, de dimensions, de poids et de puissance plus serrés, ainsi que de profils de mission plus exigeants. Cela a amené les fabricants et les ministères de la Défense à passer aux convertisseurs AC-DC et DC-DC haute densité, aux cartes d'alimentation VPX, aux onduleurs DC intelligents et aux rails d'alimentation à gestion numérique, favorisant ainsi l'expansion du marché.

En juillet 2023, SynQor a lancé une nouvelle alimentation VPX 3U à entrée CA triphasée (VPX-3U-AC115-3-C). Ce produit cible les châssis militaires et aérospatiaux avancés. Il répond aux normes VITA 62.1 et MIL-STD et peut fournir une alimentation efficace de 28 V CC sur 47 à 800 Hz pour les entrées des avions et des véhicules. Ce développement répond à la demande de systèmes électriques plus denses et plus flexibles pour prendre en charge des charges utiles électroniques croissantes.

RESTRICTIONS DU MARCHÉ

Des normes militaires strictes et des contrôles à l’exportation freinent la croissance du marché

Les fournisseurs d’alimentations militaires de génération doivent faire face à de nombreuses formalités administratives et processus de qualification. Pour installer un bloc d'alimentation sur un véhicule, un avion, un navire ouradar, il doit passer divers tests de puissance et EMI MIL-STD (1275, 704, 461, 810, VITA-62 et autres). Il doit répondre aux contrôles des pièces contrefaites et se conformer régulièrement aux règles d'exportation ITAR/DFARS. Chaque nouveau module ou refonte ajoute du temps de test, de la documentation, des audits et parfois une requalification complète, même pour des modifications mineures de composants, ce qui entrave la croissance du marché.

Par exemple, en février 2024, le département américain de la Défense a publié le DoDI 4140.67 sur la prévention de la contrefaçon. Cette politique mise à jour met l'accent sur la détection, la réparation et le suivi des pièces électroniques dans tous les systèmes d'armes et d'information.

OPPORTUNITÉS DE MARCHÉ :

L’électrification des navires, des véhicules et des bases crée des opportunités majeures sur le marché de l’alimentation électrique militaire

Les forces armées passent de la fourniture de juste assez de courant continu pour faire fonctionner l’électronique à l’utilisation de plates-formes et de micro-réseaux entièrement électriques ou hybrides-électriques sur les navires, les véhicules tactiques et les bases fixes. La propulsion électrique intégrée sur les navires de combat, les entraînements hybrides, les capteurs à haute énergie et les armes à énergie dirigée nécessitent tous une énergie électrique beaucoup plus élevée, plus propre et gérée de manière plus dynamique que les systèmes plus anciens. Ce changement ouvre des opportunités pour de nouveaux types de convertisseurs de haute puissance, de distribution à semi-conducteurs et de systèmes électriques militaires prêts pour les micro-réseaux. Sur terre, les micro-réseaux tactiques et les connexions standardisées entre les générateurs, le stockage et les charges deviennent des éléments de conception essentiels plutôt que des projets expérimentaux.

De plus, les investissements croissants dans l’alimentation électrique militaire de nouvelle génération, ainsi que l’intégration progressive des sources d’énergie renouvelables dans les micro-réseaux tactiques et les infrastructures de base, créent de nouvelles opportunités pour les systèmes de conversion d’énergie intelligents et efficaces.

Par exemple, les destroyers de classe Zumwalt (DDG-1000) de la marine américaine sont les premiers navires de combat de surface dotés d’une propulsion entièrement électrique. Ils utilisent un système d'alimentation intégré (IPS) qui génère et convertit l'énergie haute tension pour les systèmes de propulsion et du navire. Cette conception prend en charge les futurs capteurs et armes à haute énergie.

TENDANCES DU MARCHÉ DE L’ALIMENTATION ÉLECTRIQUE MILITAIRE DE GÉNÉRATION :

La transition vers des systèmes électriques à haute densité et à gestion numérique change le marché

La tendance notable est que les fabricants abandonnent les unités simples et encombrantes au profit de modules plus petits et haute densité et de cartes d'alimentation VPX/VITA-62 qui peuvent être surveillées et contrôlées numériquement. Les fabricants souhaitent plus de puissance dans un espace plus petit, une conformité totale MIL-STD et la possibilité de vérifier l'état des rails et la température depuis l'ordinateur de mission. Cela conduit à l’utilisation de familles DC-DC commerciales militaires modulaires et de fournitures VPX.

LES DÉFIS DU MARCHÉ :

Les chaînes d’approvisionnement fragiles en électronique et microélectronique de défense mettent à rude épreuve la croissance du marché

La demande de nouveaux systèmes d’alimentation électrique militaire, la construction et la fourniture de solutions d’alimentation électrique militaire à temps deviennent de plus en plus difficiles. La chaîne d’approvisionnement des composants de haute fiabilité est fragile et politiquement sensible. Les blocs d'alimentation robustes nécessitent des pièces de niche, telles que des composants microélectroniques résistants aux radiations, des semi-conducteurs de puissance, des composants magnétiques, des condensateurs et des matériaux de terres rares. Beaucoup de ces composants proviennent de fournisseurs mondiaux limités et, dans certains cas, ils sont fortement concentrés dans quelques pays. Les contrôles à l’exportation, les sanctions, les restrictions commerciales et les efforts plus larges visant à réduire la dépendance à l’égard de la Chine augmentent les délais de livraison, les coûts et les risques de refonte.

Impact de la guerre russo-ukrainienne

La guerre entre la Russie et l’Ukraine s’accélère mais modifie également la demande sur le marché

La guerre a entraîné les dépenses de défense les plus élevées depuis des années, notamment en Europe et dans certaines régions du Moyen-Orient. Cette augmentation augmente la demande d'alimentations électriques pour les nouveaux radars, les systèmes GBAD, les nœuds C4ISR, les suites EW et les infrastructures renforcées. Les budgets augmentent et le gouvernement donne la priorité à la défense aérienne et antimissile, à l’artillerie, aux munitions, aux drones et à la défense aérienne.guerre électroniqueappareils et plates-formes. Tous ces éléments nécessitent beaucoup d’électronique de puissance. Dans le même temps, les sanctions contre la Russie, les contrôles à l’exportation et la précipitation pour localiser la production de munitions et de missiles en Europe mettent à rude épreuve l’approvisionnement en composants, les pipelines de qualification et les prix. En conséquence, les équipementiers se précipitent pour augmenter leur capacité tout en faisant face à un environnement réglementaire et de chaîne d’approvisionnement plus complexe.

Par exemple, selon l’institut international de recherche sur la paix de Stockholm, SIPRI, les dépenses militaires mondiales ont atteint 2 720 milliards de dollars en 2024, soit une augmentation de 9,4 % en termes réels par rapport à l’année précédente. Il s’agit de la hausse la plus forte depuis la fin de la guerre froide, avec une croissance particulièrement rapide en Europe et au Moyen-Orient après l’invasion à grande échelle de l’Ukraine par la Russie. Parallèlement, l’UE a adopté la loi de soutien à la production de munitions (ASAP) en juillet 2023 afin d’augmenter la capacité industrielle d’obus d’artillerie et de missiles.

Taille du marché de l’alimentation électrique militaire de production en Amérique du Nord, 2021-2034 (en milliards USD)

Analyse de segmentation

Par plateforme

L’intégration croissante des radars, de la guerre électronique et de l’avionique sur les plates-formes aériennes stimule la croissance des alimentations électriques militaires

En termes de plate-forme, le marché est classé en plates-formes aériennes, plates-formes terrestres, plates-formes navales, plates-formes spatiales et stratégiques et infrastructures militaires fixes.

Le segment des plates-formes aériennes domine le marché des alimentations militaires de génération. Chaque chasseur, bombardier, avion ISR et avion avancéhélicoptèredevient un support de serveur volant. Les radars AESA, les suites numériques de guerre électronique, les modules de ciblage, les liaisons de données à large bande passante, les ordinateurs de fusion de capteurs et, de plus en plus, les accélérateurs d'IA nécessitent tous une énergie propre et étroitement régulée dans une cellule limitée en espace, en poids et en puissance (SWaP). Cette mise à niveau de l’avionique, du radar ou de la guerre électronique nécessite souvent une mise à jour parallèle du système d’alimentation de l’avion. Cela inclut des convertisseurs AC-DC/DC-DC de plus haute densité, des cartes d'alimentation VPX, des DC-UPS plus intelligents et du matériel de distribution d'énergie, ce qui se traduit par une domination du segment.

- Par exemple, en avril 2025, la suite de guerre électronique de nouvelle génération Viper Shield de L3Harris pour les avions F-16 Block 70 a effectué son premier vol sur un avion à réaction de la Royal Bahraini Air Force à Edwards AFB. Il devrait entrer en service en 2026, ajoutant une charge utile de guerre électronique numérique de haute puissance en plus du radar et de l'avionique AESA existants.

Le segment des plates-formes spatiales et stratégiques est le segment de marché qui connaît la croissance la plus rapide et devrait croître à un TCAC de 10,3 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par composant

Les conceptions centrées sur le matériel génèrent des revenus sur le marché de l’alimentation électrique militaire

Sur la base des composants, le marché est classé en matériel et logiciels.

Le matériel détient la plus grande part de marché car chaque système de mission dépend de composants physiques de conversion de puissance. Il s'agit notamment de modules frontaux AC-DC robustes, de modules DC-DC, de cartes VPX/VITA-62, d'onduleurs, de redresseurs, de chargeurs de batterie et d'unités DC-UPS. Ils doivent résister aux chocs, aux vibrations, aux températures extrêmes et aux normes strictes MIL-STD EMI. Même si les logiciels, la surveillance et le contrôle sont importants, le véritable profit provient des boîtiers et cartes métalliques qualifiés, capables de fournir des centaines, voire des milliers de watts de manière constante dans les avions, les navires, les véhicules et les abris. À mesure que les plates-formes ajoutent davantage d’électronique, les clients du secteur de la défense achètent du matériel de forme standard, à plus haute densité, filtré EMI, ce segment continue de dominer la croissance du marché.

- Par exemple, Milpower Source, Vicor, Amphenol Aerospace, NAI et d'autres sociétés lancent régulièrement de nouvelles alimentations AC-DC et VITA-62 VPX robustes. Ces produits fournissent plus de 600 à 1 400 watts avec des filtres EMI intégrés et sont conformes à la norme MIL-STD-704/810/461. Ils sont spécifiquement commercialisés comme matériel d’installation pour les plates-formes aériennes, terrestres et navales.

Le segment des logiciels est le segment de marché qui connaît la croissance la plus rapide et devrait croître à un TCAC de 13,5 % au cours de la période de prévision.

Par candidature

La modernisation du C4ISR et de l’informatique de mission stimule la croissance du marché de l’alimentation électrique militaire

En fonction des applications, le marché est segmenté en C4ISR et informatique de mission, radar et guerre électronique, communications et liaisons de données, optronique et contrôle de tir, systèmes électroniques d'armes et de missiles, systèmes sans pilote et robotiques, ainsi que systèmes d'infrastructure et de support.

C4ISR et l’informatique de mission dominent la part de marché de la production d’énergie militaire. C4ISR et l'informatique de mission regorgent de serveurs, de cartes RF, de crypto, de stockage, de radios et d'accélérateurs d'IA qui doivent fonctionner 24h/24 et 7j/7 dans les véhicules, les abris, les navires et les emplacements fixes. Installer le réseau ou mettre en œuvre un nouveau logiciel de gestion de combat nécessite une gestion de l’énergie plus dense, plus propre et mieux protégée. C'est pourquoi le C4ISR et l'informatique de mission constituent un domaine leader dans les solutions d'alimentation électrique militaire.

- Par exemple, en octobre 2024, Leidos a reçu un contrat de 331 millions de dollars pour moderniser le réseau mondial unifié de l’armée américaine. Cela s’aligne sur la stratégie de modernisation du réseau et le plan de réseau unifié de l’armée et vise à déployer une structure standardisée et définie par logiciel sur plusieurs sites.

Le segment des systèmes sans pilote et robotiques est le segment du marché qui connaît la croissance la plus rapide, avec un TCAC de 9,9 % sur la période de prévision.

Par puissance de sortie nominale

Rôle de bête de somme dans les racks C4ISR et les systèmes VPX, le segment de puissance moyenne (500 W à 2,50 kW) domine le marché

Sur la base de la puissance de sortie nominale, le marché est segmenté en faible puissance (< 500 W), moyenne puissance (500 W à 2,50 kW), haute puissance (2,50 kW à 10,00 kW) et très haute puissance (> 10,00 kW).

Les alimentations de moyenne puissance jouent un rôle crucial dans l’électronique de défense moderne. Ils fournissent suffisamment de puissance pour les serveurs denses C4ISR, les processeurs radar, les racks de guerre électronique, les passerelles de communication et les panneaux électriques des véhicules ou des abris. En même temps, ils sont compacts et efficaces, s'intégrant aux cartes VPX, aux boîtiers ATR et aux racks 19" sans dépasser les limites de taille, de poids et de puissance ou de refroidissement. À mesure que les militaires adoptent VPX/OpenVPX et les ordinateurs de mission modulaires, la plupart des nouvelles conceptions se situent dans la gamme de 500 W à 2,5 kW, utilisant généralement une carte de 600 à 1 000 W ou un frontal de 1 à 2 kW qui alimente plusieurs rails CC et batteries, ce qui donne lieu à des segments. domination.

- Par exemple, une série de produits d'alimentation récents VPX et VITA-62 provenant de fournisseurs tels que SynQor, Milpower Source et Amphénol Aerospace regroupent environ 600 à 1 000 W par module 3U. Ces produits ciblent spécifiquement les châssis d'ordinateurs de mission, de radars et de guerre électronique utilisés sur les plates-formes aériennes, terrestres et navales.

Le segment des très hautes puissances (> 10,00 kW) devrait croître à un TCAC de 11,7 % au cours de la période de prévision.

Par utilisateur final

Rôle central dans l’intégration de la puissance dans chaque système de combat, plate-forme et système. Les OEM dominent le marché

Le marché est segmenté par utilisateur final en ministères de la défense, équipementiers de plates-formes et de systèmes, intégrateurs de sous-systèmes/charges utiles et fournisseurs de MRO et de mises à niveau.

Les équipementiers de plates-formes et de systèmes sont essentiels à presque tous les programmes de défense. Ce rôle les confie à la spécification, à l’intégration et à la qualification des alimentations militaires. Qu'il s'agisse d'un chasseur, d'une frégate, d'un drone,véhicule blindé, radar ou suite de guerre électronique, l'OEM contrôle l'architecture. Ils garantissent que le système d'alimentation répond aux exigences MIL-STD, peut résister aux chocs et aux vibrations, reste dans les limites thermiques et fonctionne en toute sécurité avec l'avionique, les processeurs et les charges RF. Tant que les plates-formes de défense continueront à devenir de plus en plus complexes sur le plan électronique, les constructeurs OEM resteront les acteurs clés dans l’adoption d’unités d’alimentation électrique de grande valeur.

Les intégrateurs de sous-systèmes/charges utiles devraient croître à un taux de 8,3 % au cours de la période de prévision du marché de la production d’énergie militaire.

Perspectives régionales du marché de l’alimentation électrique militaire de génération

Grâce à l’ampleur des dépenses de défense et à une modernisation à forte composante électronique, l’Amérique du Nord domine le marché

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

L’alimentation électrique militaire de nouvelle génération en Amérique du Nord détenait la part dominante en 2024, avec une valeur de 4,24 milliards de dollars, et a également pris la première part en 2025 avec 4,51 milliards de dollars, menée principalement par les États-Unis, qui contribuent à eux seuls à plus de 92,81 % des parts en 2025. Les États-Unis sont le principal acteur sur le marché de l’alimentation militaire. Il représente la plus grande part des dépenses mondiales de défense et gère les portefeuilles les plus lourds en électronique de radars, de guerre électronique, de C4ISR, de défense antimissile et de systèmes stratégiques. En 2024, les Amériques représentaient environ 40 % des dépenses militaires mondiales, dépassant l’Europe à 26 % et l’Asie-Océanie à 23 %. Les États-Unis à eux seuls ont demandé environ 850 milliards de dollars pour le budget du DoD pour l’exercice 2025.

Asie-Pacifique et Europe

L’Asie-Pacifique et l’Europe devraient connaître une croissance significative du marché de l’alimentation électrique militaire dans les années à venir. Au cours de la période de prévision, la région Europe devrait connaître le taux de croissance le plus rapide, soit 9,2 %. Le marché européen est estimé à 2,95 milliards de dollars en 2025. La guerre entre la Russie et l’Ukraine en est un facteur majeur. Les pays se réarment, remplacent les équipements soviétiques et russes, améliorent la défense aérienne et antimissile et investissent massivement dans l’ISR, les communications sécurisées ainsi que le commandement et le contrôle de l’artillerie. Dans cette région, la France et l’Allemagne devraient atteindre respectivement 0,48 milliard de dollars et 0,62 milliard de dollars en 2026. Dans la région Asie-Pacifique, des pays à croissance rapide comme la Chine, l’Inde, le Japon et la Corée du Sud, la Chine, l’Inde, le Japon, la Corée du Sud et l’Australie renforcent également leurs capacités militaires à long terme. Ils se concentrent sur l’expansion navale, la puissance aérienne, les missiles à longue portée, ainsi que sur l’espace et l’ISR. Sur la base de ces facteurs, des pays comme la Chine s’attendent à atteindre une valorisation de 1,46 milliard de dollars, et l’Inde devrait atteindre 0,44 milliard de dollars d’ici 2026.

Moyen-Orient et Amérique Latine

Pendant ce temps, le Moyen-Orient, l’Afrique et l’Amérique latine devraient connaître une croissance significative dans les années à venir. De plus, les deux régions contribuent respectivement à hauteur d’environ 8,74 % et 5,27 % en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l’industrie :

Les fournisseurs spécialisés en électronique de puissance et les grands entrepreneurs de la défense se battent pour remporter des victoires en matière de conception sur un marché de plus en plus axé sur les programmes et à haute conformité

Le marché de l’alimentation électrique militaire comprend un mélange d’entreprises spécialisées dans la conversion d’énergie et de grands équipementiers de défense et d’électronique. D'un côté, il existe des acteurs de niche axés sur les modules AC-DC/DC-DC robustes, les cartes VPX/VITA-62, les systèmes DC-UPS et les filtres. Ils rivalisent sur la densité de puissance, le rendement élevé, la conformité MIL-STD, les délais de livraison et leur volonté de personnalisation. Les principaux acteurs principaux et intégrateurs de systèmes, notamment ceux des avions, des navires, des véhicules, des radars, de la guerre électronique et du C4ISR. Ces entreprises décident quelles unités d'alimentation seront conçues pour leurs plates-formes et maintiennent souvent des listes de fournisseurs privilégiés, des accords à long terme et des conceptions de référence étroitement intégrées.

Des acteurs clés tels que TDK-Lambda, Vicor, SynQor, VPT, XP Power, Advanced Conversion Technology, Milpower Source et Gaia Converter sont en concurrence pour fournir des briques, des cartes VPX/VITA-62, des unités DC-UPS et des filtres fiables. Autour de la table se trouvent des sociétés de premier plan et d’électronique de défense telles que Lockheed Martin, Northrop Grumman, RTX, BAE Systems, Thales, Leonardo, Saab, HENSOLDT, Elbit Systems et Israel Aerospace Industries (IAI). Ces entreprises utilisent leurs propres modules d'alimentation qualifiés ou s'associent étroitement à ces spécialistes. En pratique, la plupart des revenus proviennent du point de rencontre de ces deux groupes. Cela se produit lorsqu’un bloc d’alimentation spécialisé est intégré à une plate-forme à longue durée de vie ou à un programme de capteurs appartenant à une grande entreprise.

LISTE DES ENTREPRISES D'ALIMENTATION ÉLECTRIQUE MILITAIRE DE GÉNÉRATION CLÉ PROFILÉES :

- TDK-Lambda Corporation (Japon)

- Vicor Corporation (États-Unis)

- SynQor, Inc.(NOUS.)

- VPT, Inc. (États-Unis)

- XP Power (Singapour)

- Technologie de conversion avancée(NOUS.)

- Milpower Source, Inc.(NOUS.)

- Convertisseur Gaia (France)

- Industries de l'Atlantique Nord (États-Unis)

- Advanced Energy / Artesyn Embedded Power (États-Unis)

- Behlman Electronics, Inc. (États-Unis)

- Crane Aerospace & Electronics (États-Unis)

- Eaton Corporation (Irlande)

- Astrodyne TDI (États-Unis)

- Powerbox International (Suède)

- Delta Electronics (Taïwan)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Août 2024 :Aegis Power Systems a déployé un module d'interface de micro-réseau tactique MIL-STD-3071, conçu comme un nœud matériel/logiciel d'insertion pour les militaires intelligents. micro-réseaux, fournissant des fonctions de contrôle de stabilité du réseau, de sécurité et de cyber-sécurité.

- Mars 2024 :Vicor a continué à promouvoir ses alimentations VITA 62 MIL-COTS pour les systèmes OpenVPX 3U et 6U, délivrant jusqu'à 600 W (3U) et 1 000 W (6U) à partir d'entrées 28 V ou 270 V, soulignant à quel point les modules d'alimentation VPX standardisés et refroidis par conduction deviennent une option de base dans les racks électroniques militaires américains et alliés.

- Septembre 2023 :Amphenol Aerospace a présenté l'alimentation DC-DC M4268 3U VITA 62 VPX, un module multi-sorties de 1 000 W avec filtres EMI internes, protection contre l'inversion de batterie et gestion du système I²C/VITA 46.11, destiné aux systèmes OpenVPX aéroportés, terrestres et navals qui nécessitent une densité de puissance plus élevée et une gestion plus intelligente sur le fond de panier VPX.

- Septembre 2023 :VPT a lancé le boîtier de conversion DC-DC configurable SGRBX de 1 600 W basé sur GaN pour les applications spatiales, en s'appuyant sur sa série SGRB ; il intègre un filtre EMI, garantit des performances SEE de 100 krad TID et 85 MeV/mg/cm² et atteint jusqu'à 96 % d'efficacité, démontrant comment la technologie GaN de pointe est intégrée dans des conceptions de puissance militaire et stratégique de haute fiabilité.

- Juillet 2022 :SynQor a annoncé son alimentation VPX triphasée à entrée CA VPX-3U-AC115-3-C, délivrant environ 700 W à 91,5 % d'efficacité, conforme à VITA 62.1 et à plusieurs MIL-STD, et explicitement ciblée sur les emplacements d'alimentation VPX militaires/aérospatiaux critiques, une réponse directe à la demande croissante de blocs d'alimentation haute densité standardisés par châssis dans les racks C4ISR et EW.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des alimentations militaires de génération fournit une étude approfondie de la taille du marché ; profilage et prévisions de l’entreprise pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les lancements de nouveaux produits technologiquement avancés, les développements clés de l'industrie et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

Portée du marché des alimentations militaires de génération mondiale |

|

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

| Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,6 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par plate-forme, composant, application, puissance de sortie nominale, utilisateur final et région |

|

Par plateforme

|

|

|

Par composant

|

|

|

Par candidature

|

|

|

Par puissance de sortie nominale

|

|

|

Par utilisateur final

|

|

|

Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 12,84 milliards de dollars en 2026 et devrait atteindre 23,09 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 4,51 milliards de dollars.

Le marché devrait afficher un TCAC de 7,6 % au cours de la période de prévision.

Le segment des plates-formes aériennes domine le marché par plate-forme.

Les utilisations croissantes et l’intégration supplémentaire d’appareils électroniques sur les plates-formes militaires sont les facteurs clés de la croissance du marché.

TDK-Lambda Corporation (Japon), Vicor Corporation (États-Unis), SynQor, Inc. (États-Unis), VPT, Inc. (États-Unis), XP Power (Singapour), Advanced Conversion Technology (États-Unis), Milpower Source, Inc. (États-Unis), Gaia Converter (France) et North Atlantic Industries (États-Unis), parmi d'autres, sont les principales entreprises du marché.

L’Amérique du Nord a dominé le marché en 2024.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 254

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.