Taille du marché de l’IA générative dans les sciences de la vie, part et analyse de l’industrie, par composant (logiciels/plateformes et services), par déploiement (basé sur le cloud, sur site et hybride), par technologie (grands modèles de langage (LLM), traitement du langage naturel (NLP), modèles moléculaires/protéiques génératifs et autres), par type de produit (autonome et intégré), par application (découverte et conception de médicaments, conception et opérations d’essais cliniques, et autres), par utilisateur final (Entreprises pharmaceutiques et biotechnologiques, CRO, instituts univer

Taille du marché de l’IA générative dans les sciences de la vie et perspectives d’avenir

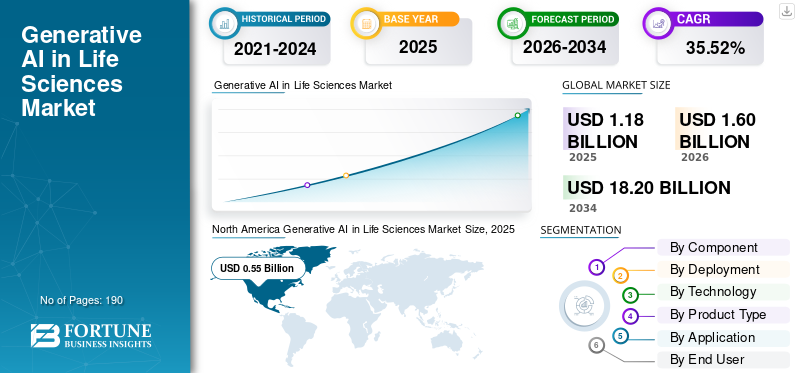

La taille du marché mondial de l’IA générative dans les sciences de la vie était évaluée à 1,18 milliard de dollars en 2025. Le marché devrait passer de 1,60 milliard de dollars en 2026 à 18,20 milliards de dollars d’ici 2034, avec un TCAC de 35,52 % au cours de la période de prévision.

Le marché mondial comprend des plates-formes, des modèles et des solutions logicielles basés sur l’IA qui améliorent les flux de recherche, de développement et opérationnels. Le marché est prêt à connaître une croissance significative, car les organisations des sciences de la vie traitent de grands volumes de données génomiques, cliniques, moléculaires, d'imagerie et réglementaires, créant ainsi une demande pour des outils capables de générer des informations, d'automatiser la documentation, de soutenir la conception de molécules et d'améliorer la prise de décision.

Alors que les principales entreprises sont confrontées à des coûts de R&D croissants, à des délais de développement de médicaments plus longs et à une pression croissante pour améliorer les taux de réussite clinique, l'adoption de l'IA générative dans la découverte de médicaments, la conception d'essais cliniques, la rédaction réglementaire, les affaires médicales et les opérations commerciales est également en augmentation. Les principales entreprises investissent dansIA générativeplates-formes, partenariats stratégiques et solutions de sciences de la vie basées sur l'IA pour renforcer leur position sur ce marché en évolution.

- Par exemple, en janvier 2026, NVIDIA Corporation a étendu NVIDIA BioNeMo, une plate-forme de développement ouverte conçue pour prendre en charge les flux de travail de laboratoire en boucle et accélérer la biologie et la découverte de médicaments basées sur l'IA. L'adoption de BioNeMo visait à étendre la découverte scientifique en connectant l'IA générative, agentique et physique pour les applications de découverte de médicaments.

Des acteurs majeurs, tels que NVIDIA Corporation, IQVIA Inc., Oracle Corporation et Veeva Systems Inc., rationalisent leurs ressources vers le progrès technologique, les initiatives d'investissement et le lancement de nouveaux produits afin de renforcer leur présence sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE L’IA GÉNÉRATIVE DANS LES SCIENCES DE LA VIE

L’utilisation croissante des copilotes d’IA est une tendance émergente observée

Une tendance importante qui émerge sur le marché mondial de l’IA générative dans les sciences de la vie est l’utilisation croissante de copilotes d’IA. Les entreprises des sciences de la vie travaillent souvent avec des données fragmentées, notamment des dossiers de laboratoire, des protocoles, de la littérature et des documents d'étude, ce qui peut ralentir la prise de décision et réduire la productivité. Les copilotes d’IA contribuent à relever ces défis en permettant aux scientifiques et aux utilisateurs professionnels de poser des questions, de résumer des informations, de comparer les résultats et de générer des informations au sein des plateformes de recherche existantes. En conséquence, ces outils passent de simples assistants de productivité à des copilotes scientifiques basés sur des flux de travail qui prennent en charge la découverte, la planification d'expériences, la documentation et la gestion des connaissances. Les principales entreprises se concentrent et investissent dans le lancement de nouveaux produits afin de capitaliser sur cette tendance croissante du marché.

- Par exemple, en octobre 2025, Benchling, Inc. a lancé Benchling AI en tant que centre de commande pour l’IA scientifique, intégrant des agents et des modèles prédictifs directement dans les flux de travail existants des scientifiques. Une telle évolution met en évidence la manière dont les entreprises des sciences de la vie intègrent des copilotes d’IA dans les plateformes de recherche pour réduire l’utilisation d’outils déconnectés et améliorer l’accès aux connaissances scientifiques.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Le volume croissant de données génomiques, cliniques et moléculaires dans les sciences de la vie stimule la croissance du marché

Le volume croissant de données génomiques, cliniques et moléculaires est un moteur majeur du marché mondial de l’IA générative dans les sciences de la vie. L’augmentation du volume de données encourage les entreprises des sciences de la vie à adopter des méthodes plus rapides et plus intelligentes pour gérer les informations scientifiques complexes.Pharmaceutiqueet les sociétés de biotechnologie génèrent de vastes ensembles de données, mais les outils d'analyse traditionnels ont souvent du mal à connecter efficacement ces sources de données. L'IA générative aide à relever ce défi en résumant de grands ensembles de données, en identifiant des modèles cachés, en soutenant la découverte de cibles, en améliorant la conception des essais cliniques et en générant des informations prêtes pour la recherche. L'adoption de ces plates-formes basées sur l'IA réduit l'analyse manuelle, améliore la prise de décision et accélère les flux de travail de développement de médicaments.

Cela crée une forte demande pour des solutions d’IA générative capables d’unifier diverses sources de données et de les convertir en intelligence scientifique et clinique exploitable. Soulignant leurs vastes applications, les entreprises clés du marché investissent massivement dans le développement de ces plates-formes.

- Par exemple, en mai 2025, Rad AI a reçu un investissement de série C de 68,0 millions de dollars d'Advocate Health, Memorial Hermann Health System, Corewell Health et Atlantic Health System. Ces partenariats reflètent un engagement commun à transformer la prestation des soins pour des millions de patients à l’échelle nationale et à étendre l’utilisation de l’IA générative dans les hôpitaux et les cliniques.

RESTRICTIONS DU MARCHÉ

L’incertitude réglementaire autour des résultats scientifiques et cliniques générés par l’IA entrave la croissance du marché

L’un des principaux facteurs limitant la croissance du marché de l’IA générative dans les sciences de la vie est l’incertitude réglementaire sur le marché mondial. Les entreprises ne peuvent pas s’appuyer entièrement sur les résultats générés par l’IA à moins qu’ils ne soient explicables, validés, traçables et acceptables pour les régulateurs. Les résultats générés par l'IA peuvent varier en fonction de la qualité des données, de la conception du modèle et des invites de l'utilisateur. Cela suscite des inquiétudes chez les sociétés pharmaceutiques et biotechnologiques, car des informations inexactes ou mal documentées générées par l'IA peuvent affecter la qualité des soumissions, la prise de décision clinique et la conformité. En conséquence, de nombreuses entreprises adoptent l’IA générative avec prudence, principalement pour des flux de travail assistés plutôt que pour une prise de décision réglementaire ou clinique entièrement automatisée.

- Par exemple, en juillet 2025, Applied Clinical Trials a publié un article intitulé « L’outil Elsa AI de la FDA soulève des problèmes de précision et de surveillance », notant que l’outil présentait des problèmes d’exactitude, notamment de fausses citations et des hallucinations de données. Le rapport souligne que même si l'outil était destiné à accélérer des activités telles que l'examen des protocoles et les comparaisons d'étiquettes, ses limites empêchaient son utilisation dans les évaluations réglementaires formelles.

OPPORTUNITÉS DE MARCHÉ

Adoption croissante de l’IA générative dans les preuves concrètes et la pharmacovigilance pour offrir des opportunités de croissance lucratives

L’utilisation croissante de l’IA générative dans les preuves concrètes et la pharmacovigilance offre une forte opportunité de croissance pour le marché mondial de l’IA générative dans les sciences de la vie. pharmaceutique etdispositif médicalles entreprises doivent surveiller de grands volumes de dossiers de patients, de rapports de sécurité, de notes cliniques, de données sur les réclamations, de littérature et de signaux post-commercialisation pour identifier les résultats du traitement et les risques pour la sécurité des produits. L'IA générative peut aider les entreprises à résumer des ensembles de données volumineux et non structurés, à détecter des modèles de sécurité, à prendre en charge les examens des événements indésirables et à générer plus efficacement des informations fondées sur des preuves. Alors que les régulateurs et les entreprises des sciences de la vie accordent davantage d’importance à la sécurité après commercialisation, aux résultats concrets et à la génération plus rapide de preuves, la demande de plateformes RWE et de pharmacovigilance basées sur l’IA devrait augmenter.

- Par exemple, en avril 2024, ArisGlobal a lancé LifeSphere NavaX, une solution d'IA générative conçue pour rationaliser la prise en compte des cas de pharmacovigilance. Le NavaX utilise l'IA générative pour soutenir l'efficacité de la prise en charge des dossiers et fait partie de son écosystème de sécurité LifeSphere. Cela cible l'un des flux de travail les plus manuels en matière de sécurité des médicaments, à savoir la prise en charge des cas, en aidant les équipes de sécurité à réduire les efforts de traitement, à améliorer la vitesse et à gérer plus efficacement les volumes croissants de données sur les événements indésirables.

LES DÉFIS DU MARCHÉ

L’intégration de l’IA générative aux systèmes de R&D et cliniques existants reste un défi majeur

L’intégration de l’IA générative aux systèmes de R&D et cliniques existants reste un défi majeur pour le marché mondial. De nombreuses sociétés pharmaceutiques et biotechnologiques dépendent encore d'anciens systèmes d'information de laboratoire, de plateformes d'essais cliniques,dossiers de santé électroniques, référentiels de documents et bases de données réglementaires. Ces systèmes stockent souvent les données dans différents formats et ne sont pas toujours conçus pour se connecter facilement aux modèles d’IA modernes. En conséquence, les entreprises peuvent être confrontées à des retards dans l'harmonisation des données, l'intégration des flux de travail, la validation des modèles, l'examen de la sécurité et l'adoption par les utilisateurs. Cela ralentit le déploiement à grande échelle, car l’IA générative ne peut apporter une forte valeur que si elle peut accéder en toute sécurité à des données de haute qualité, structurées et connectées à travers les flux de travail de découverte, cliniques, réglementaires et commerciaux.

- Par exemple, en 2025, Pharmaphorum a publié un article intitulé « BIO 2025 : As pharma déploie l’IA à travers la chaîne de valeur, les données restent un défi » et a rapporté que les dirigeants de l’industrie pharmaceutique et biotechnologique ont identifié les données comme un défi permanent lors du déploiement de l’IA dans la chaîne de valeur du développement de médicaments. L’article note que des ensembles de données de haute qualité prêts pour l’IA ne sont pas systématiquement disponibles lors du développement de médicaments, ce qui souligne le défi posé par les systèmes déconnectés. Des ensembles de données fragmentés peuvent ralentir l’adoption pratique de l’IA générative dans les sciences de la vie.

Analyse de segmentation

Par composant

La préférence croissante des sociétés pharmaceutiques a stimulé la croissance du segment des logiciels/plateformes

En fonction des composants, le marché est classé en logiciels/plateformes et services.

Le segment des logiciels/plateformes a dominé le marché. L’adoption de l’IA générative dans les sciences de la vie repose principalement sur des plateformes évolutives qui prennent en charge la découverte de médicaments, la documentation de recherche, l’analyse de données scientifiques, les flux de travail cliniques et la gestion des connaissances d’entreprise. Les sociétés pharmaceutiques et biotechnologiques préfèrentlogicielplates-formes car elles peuvent être intégrées dans plusieurs départements et réutilisées dans les fonctions de découverte, de développement, de réglementation et commerciales. Ces facteurs font que les fournisseurs de plateformes connaissent une demande plus forte alors que les entreprises recherchent une infrastructure d’IA réutilisable. En raison de ces avantages, les entreprises clés se concentrent également sur le lancement de nouveaux produits qui segmentent la croissance.

- Par exemple, en octobre 2025, Benchling a lancé Benchling AI, décrit comme un centre de commande pour l’IA scientifique qui intègre des agents et des modèles prédictifs dans les flux de travail existants des scientifiques, soutenant ainsi la domination de l’adoption de logiciels et de plateformes dans les sciences de la vie.

Le segment des services devrait croître à un TCAC de 30,39 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par déploiement

Segment basé sur le cloud mené en raison de sa capacité à permettre une collaboration plus rapide entre les sociétés pharmaceutiques et partenaires de recherche

En fonction du déploiement, le marché est segmenté en cloud, sur site et hybride.

En 2025, le segment basé sur le cloud a conquis la part de marché mondiale dominante de l’IA générative dans les sciences de la vie, car les modèles d’IA générative nécessitent une capacité de calcul importante, un stockage évolutif, un accès sécurisé aux données et des mises à jour continues des modèles. Les plates-formes basées sur le cloud permettent également une collaboration plus rapide entre les sociétés pharmaceutiques, les fournisseurs d'IA, les CRO et les partenaires de recherche dans toutes les zones géographiques. En conséquence, le déploiement dans le cloud devient le modèle privilégié pour les solutions d'IA générative qui nécessitent vitesse, flexibilité et évolutivité d'entreprise. Ces facteurs facilitent une collaboration plus fluide entre les principales entités opérationnelles, soutenant ainsi la croissance globale du segment.

- Par exemple, en septembre 2025, Absci a collaboré avec Oracle Cloud Infrastructure et AMD pour accélérer la découverte de médicaments basée sur l'IA générative, Oracle notant que l'infrastructure d'IA cloud contribuerait à améliorer les performances, l'évolutivité et les cycles de conception de produits biologiques.

Le segment hybride devrait croître à un TCAC de 32,10 % au cours de la période de prévision.

Par technologie

Utilisation accrue des grands modèles linguistiques (LLM) à traversRédaction médicale et gestion des connaissances internesCroissance stimulée du segment

Basé sur la technologie, le marché est segmenté en grands modèles de langage (LLM),traitement du langage naturel (NLP),modèles moléculaires/protéiques génératifs, apprentissage automatique et apprentissage profond, etc.

En 2025, le segment des grands modèles linguistiques (LLM) dominait le marché, car de nombreux flux de travail dans le domaine des sciences de la vie dépendent de la compréhension, de la synthèse, de la génération et de la comparaison de grands volumes d'informations scientifiques et cliniques textuelles. Les LLM sont largement utiles dans la rédaction médicale, la documentation réglementaire, la revue de la littérature, la prise en charge des protocoles d'essais cliniques, les récits de sécurité, le contenu des affaires médicales et la gestion des connaissances internes. Une applicabilité aussi large donne aux LLM une base d’adoption plus large que les modèles d’IA plus spécialisés, qui sont principalement utilisés dans des flux de travail de découverte ou de conception moléculaire restreints. En conséquence, les entreprises adoptent les LLM pour améliorer la productivité dans les fonctions scientifiques et commerciales.

- Par exemple, en juillet 2025, Merck & Co., Inc. a étendu ses solutions internes d'IA générative, y compris une plate-forme qui réduit considérablement le temps requis pour produire des documents d'études cliniques sur le chemin critique, démontrant comment les outils basés sur le LLM sont utilisés pour accélérer les flux de travail de documentation des sciences de la vie.

Le segment des modèles moléculaires/protéiques génératifs devrait croître à un TCAC de 37,02 % au cours de la période de prévision.

Par type de produit

Segment autonome dominé car il permet aux entreprises d'évaluer les performances Avant une intégration profonde IA

En fonction du type de produit, le marché est segmenté en autonome et intégré.

Le segment autonome occupait une position dominante sur le marché. Les entreprises des sciences de la vie en sont encore aux premiers stades de l'adoption de l'IA générative et préfèrent les outils d'IA dédiés qui peuvent être testés, validés et mis à l'échelle pour des cas d'utilisation spécifiques avant une intégration complète dans l'entreprise. Les plateformes autonomes sont plus faciles à déployer pour des flux de travail ciblés tels que la génération de molécules, la recherche de littérature scientifique, la rédaction de réglementations ou les copilotes de recherche. Cela réduit le risque de mise en œuvre et permet aux entreprises d’évaluer les performances avant d’intégrer profondément l’IA dans les systèmes de R&D, cliniques ou commerciaux existants. En conséquence, les solutions autonomes ont été de plus en plus adoptées par les utilisateurs du secteur pharmaceutique et biotechnologique.

- Par exemple, en mai 2025, Latent Labs a annoncé une collaboration pluriannuelle avec AWS pour faire évoluer l'IA générative pour les sciences de la vie et mettre l'IA directement entre les mains des innovateurs biologistes, pharmaceutiques et biotechnologiques, en soutenant l'utilisation de plates-formes d'IA dédiées pour des flux de travail scientifiques spécifiques.

Le segment intégré devrait croître à un TCAC de 40,86 % au cours de la période de prévision.

Par candidature

Segment de découverte et de conception de médicaments A dominé le marché grâce à des investissements importants dans les plates-formes de découverte basées sur l'IA

En fonction des applications, le marché est segmenté en découverte et conception de médicaments, conception et opérations d’essais cliniques, rédaction et soumissions réglementaires, affaires médicales et contenu scientifique,pharmacovigilance, contenu commercial et d'accès au marché, et autres.

La découverte et la conception de médicaments ont dominé le segment des applications. La découverte de médicaments est une application commerciale essentielle, car l'IA générative a le plus grand impact en contribuant à réduire le temps de découverte, à améliorer la génération de molécules, à faciliter l'identification des cibles et à réduire les risques de R&D à un stade précoce. L'IA générative répond à ce besoin en créant et en optimisant de nouvelles molécules ou produits biologiques en fonction des propriétés souhaitées. En conséquence, les sociétés pharmaceutiques et biotechnologiques investissent massivement dans des plateformes de découverte basées sur l’IA pour améliorer la productivité des pipelines.

- Par exemple, en novembre 2025, Insilico Medicine a annoncé une collaboration de recherche et de licence avec Eli Lilly pour combiner les plateformes Pharma.AI d'Insilico avec l'expertise de Lilly en matière de développement et de maladies afin de découvrir et de faire progresser des thérapies innovantes.

Le segment de la pharmacovigilance devrait croître à un TCAC de 37,44 % au cours de la période d'étude.

Par utilisateur final

Le segment des sociétés pharmaceutiques et biotechnologiques est dominé en raison de leur capacité à améliorer les flux de travail de commercialisation

En fonction de l'utilisateur final, le marché est segmenté en sociétés pharmaceutiques et biotechnologiques, CRO, instituts universitaires et de recherche, sociétés de technologie médicale/diagnostic et autres.

Les sociétés pharmaceutiques et biotechnologiques détenaient la plus grande part du marché. Ces organisations possèdent les besoins, les ressources financières et la disponibilité des données les plus importants pour mettre en œuvre des solutions d'IA générative tout au long de la chaîne de valeur des sciences de la vie. Ces entreprises sont confrontées à des coûts de R&D élevés, à des pipelines complexes, à des dépenses croissantes en matière d’essais cliniques et à une pression pour accélérer la découverte jusqu’à la commercialisation. L'IA générative les aide à améliorer les flux de découverte de cibles, de conception de molécules, de planification d'essais, de documentation, d'affaires médicales et de commercialisation. En conséquence, les entreprises pharmaceutiques et biotechnologiques sont en tête de l’adoption par rapport aux CRO, aux instituts universitaires et aux entreprises de technologie médicale.

- Par exemple, en juin 2025, NVIDIA a annoncé une collaboration avec Novo Nordisk et la société danoise DCAI pour faire progresser la découverte de médicaments à l’aide d’usines d’IA et de cas d’utilisation de l’IA générative et agentique, démontrant que les grandes sociétés pharmaceutiques investissent activement dans l’IA générative pour accélérer la R&D.

Le segment des entreprises de technologie médicale/diagnostic devrait croître à un TCAC de 39,19 % au cours de la période de prévision.

Perspectives régionales du marché de l’IA générative dans les sciences de la vie

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Generative AI in Life Sciences Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord détenait la part dominante en 2024 avec 0,42 milliard USD et a maintenu sa position de leader en 2025 avec 0,55 milliard USD. Le marché est en croissance en Amérique du Nord en raison de la forte adoption de l’IA par les entreprises pharmaceutiques, biotechnologiques et de technologies de la santé. La région dispose d’une infrastructure cloud avancée, de dépenses élevées en R&D et d’une utilisation précoce de l’IA générative dans la découverte de médicaments, les essais cliniques et les flux de travail réglementaires.

L’IA générative américaine sur le marché des sciences de la vie

Compte tenu de la contribution substantielle de l'Amérique du Nord et de la domination américaine dans la région, le marché américain devrait atteindre environ 0,69 milliard de dollars en 2026, ce qui représente environ 43,12 % des ventes du marché mondial.

Europe

L'Europe devrait connaître une croissance de 34,21 % au cours des prochaines années, la deuxième plus élevée parmi toutes les régions, et atteindre une valorisation de 0,38 milliard de dollars en 2026. L'Europe connaît une croissance alors que les sociétés pharmaceutiques, les instituts de recherche et les organismes de santé utilisent de plus en plus l'IA générative pour améliorer la recherche scientifique, le développement clinique et l'efficacité réglementaire. L’accent mis par la région sur la gouvernance des données et l’IA responsable stimule la demande de plateformes d’IA sécurisées et conformes.

L’IA générative sur le marché des sciences de la vie au Royaume-Uni

Le marché britannique devrait atteindre environ 0,08 milliard de dollars en 2026, ce qui représente environ 5,26 % des ventes mondiales.

Allemagne IA générative sur le marché des sciences de la vie

Le marché allemand devrait atteindre environ 0,08 milliard de dollars en 2026, soit environ 4,82 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,38 milliard de dollars en 2026 et assurer la position de troisième plus grande région du marché. L'Asie-Pacifique connaît une croissance rapide en raison de l'expansion de la fabrication pharmaceutique, de l'augmentation des investissements en biotechnologie et de l'augmentationtransformation numériquedans les soins de santé et les sciences de la vie. La région investit dans les capacités de découverte de médicaments et de recherche clinique basées sur l’IA et crée une forte demande pour une IA générative évolutive.

Japon IA générative sur le marché des sciences de la vie

Le marché japonais devrait atteindre environ 0,08 milliard de dollars en 2026, soit environ 4,91 % des revenus mondiaux.

L'IA générative en Chine sur le marché des sciences de la vie

Le marché chinois devrait être l'un des plus importants au monde, avec des revenus d'environ 0,13 milliard de dollars en 2026, soit environ 7,88 % des ventes mondiales.

Inde IA générative sur le marché des sciences de la vie

Le marché indien devrait atteindre environ 0,05 milliard de dollars en 2026, soit environ 3,25 % des revenus mondiaux.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée de ce marché au cours de la période de prévision. Le marché en Amérique latine devrait atteindre une valorisation de 0,07 milliard de dollars en 2026. Les entreprises des sciences de la vie de la région adoptent des outils numériques pour améliorer la recherche clinique, l'analyse des données des patients et l'efficacité opérationnelle. Au Moyen-Orient et en Afrique, le CCG devrait atteindre 0,01 milliard de dollars en 2026.

Afrique du Sud IA générative sur le marché des sciences de la vie

Le marché sud-africain devrait atteindre environ 0,004 milliard de dollars en 2026, ce qui représente environ 0,24 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les modèles d’IA scientifique pour renforcer leur présence sur le marché

Le marché mondial de l’IA générative dans les sciences de la vie est modérément fragmenté, avec la présence de grandes entreprises technologiques, de fournisseurs de logiciels pour les sciences de la vie, d’entreprises de découverte de médicaments natives de l’IA et d’acteurs de l’infrastructure cloud. Des sociétés clés telles que NVIDIA Corporation, Microsoft Corporation, Oracle Corporation, IQVIA Inc., Veeva Systems Inc., Benchling, Inc., Insilico Medicine, Recursion Pharmaceuticals, Tempus AI et Certara, Inc. représentent une part importante du marché. Ces sociétés ont une forte présence dans les domaines de la découverte de médicaments, du développement clinique, de la rédaction réglementaire, des affaires médicales, des preuves concrètes et de la gestion des données scientifiques.

- Par exemple, en janvier 2026, Oracle a lancé Oracle Life Sciences AI Data Platform, une plateforme générative basée sur l'IA conçue pour unifier les données des sciences de la vie et soutenir la R&D,les essais cliniques,la sécurité post-commercialisation et les flux de travail de commercialisation. Ce développement a renforcé la position d’Oracle sur le marché en soutenant l’utilisation de l’IA et de l’intelligence agente tout au long de la chaîne de valeur des sciences de la vie.

Parmi les autres acteurs notables du marché mondial figurent Schrödinger, Inc., Owkin, Inc., TetraScience, Inc., Anthropic PBC, Google Cloud et Absci Corporation. Ces entreprises devraient se concentrer sur l’innovation de produits, les modèles d’IA scientifique, les plates-formes cloud de niveau entreprise et les solutions d’IA générative spécifiques à un domaine pour renforcer leur présence sur le marché au cours de la période de prévision. Le marché reste fortement axé sur l'innovation, la concurrence s'orientant de plus en plus vers des modèles d'IA multimodaux, une intégration sécurisée des données, des résultats de qualité réglementaire et des flux de travail d'IA de bout en bout.

LISTE DES PRINCIPALES ENTREPRISES D'IA GÉNÉRATIVE DANS LES SCIENCES DE LA VIE PROFILÉES

- Société NVIDIA(NOUS.)

- IQVIA Inc.(NOUS.)

- Société Oracle(NOUS.)

- Veeva Systems Inc. (États-Unis)

- Microsoft Corporation (États-Unis)

- Alphabet Inc. (États-Unis)

- Benchling, Inc. (États-Unis)

- Médecine Insilico(NOUS.)

- Recursion Pharmaceuticals, Inc. (États-Unis)

- Tempus AI, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Oracle a lancé son Oracle Life Sciences AI Data Platform, une solution générative basée sur l'IA conçue pour permettre aux organisations pharmaceutiques, de dispositifs médicaux, de recherche et des sciences de la vie d'accélérer les résultats en matière de R&D, d'essais cliniques, de sécurité après commercialisation et de commercialisation.

- Janvier 2026 :Hippocratic AI a acquis Grove AI et a conclu une collaboration stratégique avec Boston Consulting Group (BCG). Ces développements ont renforcé les capacités de l'entreprise à déployer une IA générative sûre, évolutive et cliniquement fondée dans l'ensemble du monde.biopharmaceutiqueet la chaîne de valeur des technologies médicales, de la R&D et des essais cliniques à la commercialisation, en passant par l'amélioration de l'engagement des patients.

- Décembre 2025 :Accenture a investi dans Ryght AI, un fournisseur de plateforme qui modernise la conception et l'exécution de la recherche clinique pour le secteur des sciences de la vie. Cet investissement a permis aux sociétés des sciences de la vie et de recherche clinique de proposer plus rapidement de nouveaux traitements aux patients en combinant l’IA agentique avec des solutions technologiques d’entreprise.

- Octobre 2025 :Owkin, Inc a lancé K Pro, son co-pilote apportant l'IA agentique avancée à la recherche biomédicale et au développement de médicaments. K Pro aide les sociétés pharmaceutiques et les sociétés de biotechnologie à prendre des décisions plus intelligentes tout au long du pipeline de découverte et de développement, à augmenter les taux de réussite clinique et à fournir des informations biologiques décisionnelles basées sur des données suffisamment rapidement pour modifier les trajectoires des programmes.

- Juin 2024 :Cognizant a lancé un ensemble de solutions de modèles de langage étendu (LLM) pour les soins de santé sur la technologie d'IA générative (genAI) de Google Cloud, y compris la plateforme Vertex AI et les modèles Gemini de la société, visant à repenser les processus administratifs des soins de santé et à améliorer les expériences.

COUVERTURE DU RAPPORT

Le rapport fournit un marché mondial complet de l’IA générative dans les sciences de la vie. Il couvre une analyse détaillée du marché concernant les composants, le déploiement, la technologie, le type de produit, l’application et l’utilisateur final. Il examine la demande de solutions d'IA générative utilisées dans la découverte et la conception de médicaments, la conception et les opérations d'essais cliniques, la rédaction et les soumissions réglementaires, les affaires médicales et le contenu scientifique, la pharmacovigilance, le contenu commercial et d'accès au marché et d'autres flux de travail des sciences de la vie. L'étude évalue en outre le rôle des logiciels/plateformes, des services, du déploiement basé sur le cloud, des modèles sur site, du déploiement hybride, des grands modèles de langage, du traitement du langage naturel, des modèles moléculaires/protéiques génératifs, de l'apprentissage automatique et de l'apprentissage profond, des produits autonomes et des solutions intégrées dans l'adoption actuelle du marché. Le rapport fournit également des informations régionales dans des zones géographiques clés, une analyse du paysage concurrentiel, un profil d’entreprise, des développements récents et une évaluation des principaux facteurs qui stimulent, restreignent et façonnent les opportunités futures sur le marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 35,52 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par composant, déploiement, technologie, type de produit, application, utilisateur final et région |

| Par composant |

|

| Par déploiement |

|

| Par technologie |

|

| Par type de produit |

|

| Par candidature |

|

| Par Utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 1,18 milliard de dollars en 2025 et devrait atteindre 18,20 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 0,55 milliard de dollars.

Le marché devrait croître à un TCAC de 35,52 % au cours de la période de prévision.

Par composant, le segment des logiciels/plateformes domine le marché.

Le volume croissant de données génomiques, cliniques et moléculaires dans les sciences de la vie est le facteur clé de la croissance du marché.

NVIDIA Corporation, IQVIA Inc., Oracle Corporation et Veeva Systems Inc. comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord dominait le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés