Taille du marché mondial des systèmes de navigation par satellite, part et analyse de l’industrie, par type (constellations mondiales, constellations régionales et augmentations par satellite), par application (ferroviaire, route, aviation, maritime, LBS, synchronisation temporelle, agriculture, arpentage et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

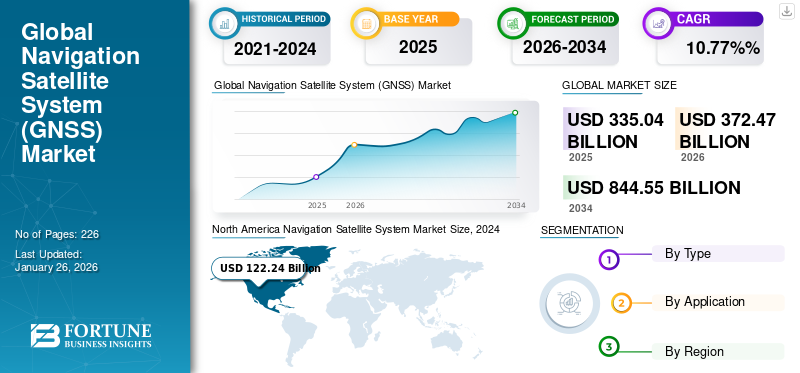

La taille du marché mondial des systèmes de navigation par satellite était de 335,04 milliards USD en 2025. Le marché devrait passer de 372,47 milliards USD en 2026 à 844,55 milliards USD d’ici 2034, avec un TCAC de 10,77 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des systèmes de navigation par satellite avec une part de marché de 40,41 % en 2025.

Un système mondial de navigation par satellite (GNSS) est un réseau satellite offrant des services de positionnement, de navigation et de synchronisation (PNT). Le système utilise des satellites pour diffuser leur emplacement et leur heure, que les récepteurs utilisent pour calculer leur position. Les systèmes de navigation par satellite sont principalement conçus pour des applications militaires, mais la popularité croissante des applications civiles, en particulier dans la navigation routière, a accru la demande de systèmes de navigation par satellite à l'échelle mondiale. Le marché du GNSS connaît une croissance significative, tirée par les progrès des technologies de positionnement, de navigation et de synchronisation qui améliorent l'expérience utilisateur dans divers secteurs. Des acteurs clés tels que Qualcomm Technologies, Texas Instrument Inc. et STMicroelectronics s'efforcent de stimuler l'innovation sur le marché en se concentrant sur la compatibilité multi-constellation et les technologies de puces avancées.

La demande croissante de services géolocalisés dans les secteurs de la logistique, de la vente au détail et de l’agriculture aux États-Unis alimente la croissance du marché des GNSS. L'avènement devéhicule autonomeLa technologie et les drones nécessitent l’utilisation de la technologie GNSS pour un positionnement et une navigation précis. Diverses initiatives de développement urbain, telles que la planification urbaine, la gestion du trafic et le développement des infrastructures, utilisent des technologies géolocalisées pour suivre des données géolocalisées précises. Le marché s'appuie sur le positionnement, la navigation, le temps et les systèmes d'augmentation par satellite pour améliorer la précision et les performances dans les applications critiques.

L'avènement du 21StLe siècle a apporté la numérisation, une source de progrès technologique gigantesque, qui a contribué à la diversification numérique et à l’évolution de diverses solutions et services compatibles GNSS. Face à la forte demande de services fiables de positionnement, de navigation et de synchronisation temporelle (PNT) et à la rentabilité accrue induite par le consommateur, les satellites de navigation et leurs fournisseurs de récepteurs ont mis l'accent sur la création d'une expérience utilisateur améliorée pour l'avenir. Pour gagner du terrain en faveur d'une expérience utilisateur améliorée, de l'importance de l'interopérabilité de divers systèmes de navigation par satellite, de l'adoption de signaux à bande de fréquences compatibles ouvertes par les fournisseurs de systèmes et d'une vaste utilisation de récepteurs GNSS multi-constellations. L'expansion fulgurante de l'industrie électronique, attribuée au taux élevé d'adoption detéléphones intelligentset d'autres applications numérisées, devrait créer des opportunités lucratives pour les principales applications du PNT.

Selon Bankmycell, l’évolution de la tendance en matière de smartphone avancé dépend de la demande d’infrastructures compatibles 5G. L'émergence de la technologie 5G, les fabricants de smartphones et les progrès technologiques dans d'autres applications 5G se concentrent sur l'amélioration de la vitesse d'Internet en augmentant les performances et en établissant des capacités matérielles en ajoutant des avantages multifréquences. L'utilisation majeure de la navigation par satellite a été introduite et conçue pour les applications militaires afin de permettre la livraison précise d'objectifs afin d'atteindre la plus grande précision dans les opérations cruciales. Ces développements clés devraient stimuler la demande de satellites de navigation dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES SYSTÈMES DE NAVIGATION PAR SATELLITE

- Taille du marché en 2025 : 335,04 milliards de dollars

- Taille du marché en 2026 : 372,47 milliards de dollars

- Taille du marché prévue pour 2034 : 844,55 milliards de dollars

- TCAC : 10,77 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des systèmes de navigation par satellite avec une part de 40,41 % en 2025.

- Le segment de l’aviation devrait représenter la plus grande part de marché de 28,71 % en 2026.

- Le segment des constellations régionales devrait détenir une part de marché dominante de 58,08 % en 2026.

Amérique du Nord

L'Amérique du Nord représentait 40,41 % du marché mondial en 2025, atteignant 135,37 milliards de dollars, et devrait atteindre 149,92 milliards de dollars en 2026.

Europe

L'Europe représentait 23,95 % du marché mondial en 2025, générant 80,24 milliards de dollars, et devrait atteindre 89,23 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a accaparé 23,67 % du marché mondial en 2025, pour atteindre 79,29 milliards de dollars, et devrait atteindre 89,07 milliards de dollars en 2026.

NOUS.

Le marché devrait atteindre 94,91 milliards de dollars d’ici 2026, grâce aux investissements dans une infrastructure GPS résiliente et dans des technologies de positionnement avancées.

Japon

Le marché devrait atteindre 13,86 milliards USD d’ici 2026, soutenu par l’expansion des applications de navigation par satellite et le développement régional du GNSS.

En savoir plus

IMPACT DU COVID-19

La pandémie de COVID-19 a eu un impact positif ou négatif important sur les différentes industries du marché. Les régions à forte croissance ont eu un impact significatif sur plusieurs activités industrielles, telles que la fabrication, les nouveaux produits et les matières premières. Malgré la pandémie actuelle, le marché mondial a connu une croissance fulgurante. La sensibilité et la croissance du marché mondial du GNSS peuvent être définies à travers les détails suivants :

- GNSS et Bluetoothcapteurséquipé d'applications pour smartphone développées pour empêcher la propagation de la pandémie de COVID-19 par Sygic et d'autres sociétés technologiques, ce qui facilite la recherche des contacts suspectés d'infection.

- En septembre 2020, selon Science Daily, la qualité des mesures de réflectométrie improvisées était influencée par les restrictions de déplacement et la réduction du nombre de voitures garées à proximité des stations au sol. Ce développement a considérablement réduit la diffusion du signal et amélioré la qualité.

- Malgré les déploiements mondiaux de la 5G impactés par la pandémie, le marché post-pandémique s’est développé en raison de la forte demande et du taux d’adoption de l’infrastructure technologique pertinente pour la technologie 5G. Les pays du monde entier ont vu se développer les enchères pour la distribution du spectre sur les réseaux.

Dynamique du marché

Facteurs du marché

Applications émergentes du GNSS pour augmenter la croissance du marché

Initialement développé pour des applications militaires,GPSest un système de navigation par satellite utilisé dans le monde entier qui peut instrumenter les identifications de localisation avec une précision de 10 cm ou moins avec 31 satellites répartis sur six plans orbitaux. Par exemple, en 2020, le programme de modernisation du GPS a déployé deux nouveaux GPS III, Magellan et Vespucci. Il fournit des informations de positionnement précises aux applications de l'aviation commerciale, maritimes, géométriques, ferroviaires et militaires.

Le taux élevé d’adoption de l’agriculture de précision améliore le rendement des cultures et réduit l’impact environnemental. Les satellites de navigation ont été utilisés pour le guidage des machines agricoles afin de contribuer à réduire les risques de chevauchement, à surveiller la biomasse, à diriger automatiquement et à répartir les produits agricoles. Navigation Satellite a d'autres applications agricoles, telles que la gestion forestière, la surveillance de l'état des sols, le suivi du bétail, les clôtures virtuelles, etc.

Les satellites de navigation sont utilisés pour la navigation basée sur les performances dans l'industrie aéronautique via des émetteurs de localisation d'urgence (ELT) etSurveillance dépendante automatique-diffusion (ADS-B)avions équipés de récepteurs qui aident aux opérations de recherche et de sauvetage et à la surveillance. L'utilisation des cartes pour la localisation actuelle de l'avion et les alarmes d'infraction alertent les pilotes de tout espace aérien fermé ou restreint. Les pilotes transportent également des PLB (Personal Locator Beacons) équipés de GNSS qui facilitent les missions de sauvetage.

Les systèmes PNT marins GNSS régulent la gestion du trafic et la surveillance de tous les cargos et navires à passagers à haute capacité de charge grâce au système d'identification automatique (AIS) et à l'identification et au suivi à longue portée (LRIT) dans les eaux intérieures et la mer. Le système a d'autres applications, telles que le contrôle des navires de pêche, la recherche et le sauvetage, l'ingénierie maritime et les opérations portuaires. Ces facteurs devraient alimenter la croissance du marché au cours de la période de prévision.

Adoption croissante des véhicules sans pilote/véhicules autonomes pour diverses applications afin de stimuler la croissance du marché

Au cours des dernières années, le nombre de véhicules robotiques sans pilote (URV) a augmenté à l’échelle mondiale. La demande augmente principalement en raison des capacités améliorées de divers secteurs verticaux tels que l’automobile, l’aviation, l’agriculture, le maritime, l’armée, ainsi que le transport et la logistique.

Les véhicules sans pilote/véhicules autonomes, y comprisvéhicules aériens sans pilote (UAV), les véhicules sous-marins autonomes (AUV) et les véhicules terrestres sans pilote (UGV) nécessitent l'intégration de récepteurs de systèmes de navigation par satellite pour mesurer des informations de positionnement précises en temps réel. Ces informations sont cruciales dans plusieurs applications, telles que l'arpentage, la recherche et le sauvetage, la cartographie, la livraison autonome et les missions de combat militaire.

De plus, les récepteurs GNSS/INS avancés peuvent permettre à un véhicule sans pilote de fonctionner efficacement, même dans une zone de réception de signal satellite de navigation faible. Par conséquent, la demande de drones intégrés GNSS/INS a augmenté. De plus, les fabricants qui développent des solutions de positionnement GNSS pour les drones élargissent leurs solutions de positionnement à l'aide de diverses stratégies. Par exemple, en octobre 2024, Septentrio a annoncé avoir collaboré avec le GNSS OEM Store pour lancer de nouvelles cartes et modules d'évaluation basés sur leur technologie GNSS mosaïque pour les applications de drones. Les modules sont conçus pour fournir des solutions de positionnement de haute précision. Ces facteurs devraient alimenter la croissance du marché des systèmes de navigation par satellite au cours de la période de prévision.

Restrictions du marché

Les coûts initiaux élevés associés au composant GNSS en amont devraient entraver la croissance du marché

L'infrastructure spatiale nécessitait divers composants pour transmettre les signaux GNSS à l'utilisateur final. Par conséquent, pour accroître la disponibilité du signal, davantage d’infrastructures spatiales sont nécessaires, telles que de nouveaux satellites, des stations de réseau avancées et des composants associés. Cependant, concevoir une nouvelle station du réseau spatial nécessite un coût très élevé. Ces investissements initiaux élevés associés aux composants en amont entraveront la croissance du marché. Malgré cela, les technologies émergentes telles queintelligence artificielle, l’IoT, la 5G et l’automatisation industrielle devraient créer des opportunités lucratives de taille de marché au cours de la période de prévision.

Augmentation des cyberattaques pour entraver la croissance du marché

Les conflits entre pays voisins s’accentuent avec le développement économique rapide. Les conflits constants et les tensions géopolitiques croissantes ont transformé la nature de la guerre, passant de physique à virtuelle. La cyberattaque constitue une menace importante pour les systèmes d’infrastructure spatiale tels que les stations de navigation par satellite, car elles jouent un rôle vital dans le système d’applications militaires. Par conséquent, protéger le signal du système de navigation par satellite contre les cybermenaces telles que l’usurpation d’identité et le brouillage constitue un défi important pour le marché. Ce défi peut être surmonté en utilisant des solutions anti-brouillage et anti-usurpation d’identité qui aident à protéger les signaux contre les cybermenaces.

Opportunités de marché

Le lancement d’appareils électroniques innovants et avancés basés sur l’IoT propulse la croissance du marché

L’industrie de l’électronique grand public a connu une croissance massive dans les économies en développement comme l’Inde et la Chine. Cette croissance est attribuée à l’adoption accrue d’appareils électroniques grand public tels que les smartphones, les tablettes, les dispositifs de suivi et les appareils photo. Ces appareils disposent d'un composant intégré qui peut activer des fonctionnalités de navigation avancées. Par exemple, selon l'India Brand Equity Foundation, le marché indien des appareils électroménagers et de l'électronique grand public (ACE) devrait atteindre environ 17,93 milliards de dollars (Rs. 1,48 lakh crore) d'ici la fin de 2025. Les smartphones équipés d'une puce GNSS sont largement utilisés pour diverses applications, notamment le géomarketing, la cartographie, les jeux, la navigation etservices basés sur la localisation (LBS). Par conséquent, l’adoption croissante d’appareils électroniques grand public a accru la demande de récepteurs et de puces. De plus, le développement de technologies telles que la 5G, l’IoT, l’intelligence artificielle (IA) et l’automatisation industrielle accélèrent encore le développement d’appareils électroniques grand public avancés. Ces facteurs devraient accroître la forte demande de solutions avancées.

Tendances du marché mondial des systèmes de navigation par satellite

Développement des technologies 5G pour créer des opportunités de croissance significatives

Appareils électroniques grand public tels que les smartphones, les appareils portables intelligents,appareils photo numériques, et les tablettes sont des technologies de navigation largement utilisées pour les applications de cartographie, de géomarketing et de navigation. Ce développement a accéléré le taux d’adoption élevé de diverses applications de services basés sur la localisation (LBS). L’augmentation des services géolocalisés tels que la livraison de nourriture en ligne, la livraison de médicaments en ligne, les applications de suivi des actifs, les services de taxi en ligne et la livraison de produits en ligne devrait propulser la croissance du marché mondial des systèmes de navigation par satellite.

Les tendances actuelles de l’industrie des systèmes de navigation par satellite indiquent une évolution vers l’intégration de la technologie 5G au GNSS. En outre, la technologie émergente des réseaux 5G a accéléré le développement de smartphones et d’autres appareils électroniques grand public compatibles 5G. Dans cette ère 5G à venir, les puces de navigation avancées pour smartphones ont également augmenté. Intégration de composants de navigation avancés dansélectronique grand publicLes appareils amélioreront les capacités de l'application LBS en termes de vitesse du réseau, de performances et d'informations de positionnement plus précises.

Par exemple, d’ici 2025, selon l’Agence GNSS européenne, plus de 2,5 milliards d’appareils seront vendus. Ce développement devrait bientôt créer de nombreuses opportunités pour la croissance du marché.

Émergence de technologies sans conducteur pour stimuler la croissance du marché

Un véhicule entièrement automatisé, la fourniture de produits ou de services via des drones, nécessite une technologie de système de navigation avancée pour fournir des solutions de positionnement précises. L'intégration de récepteurs GNSS dans de telles applications fournira des informations précises sur la localisation et l'heure. Ces informations en temps réel sont nécessaires pour piloter les UGV et les drones sur la route et maintenir leur distance de sécurité face à d'éventuels accidents. Cette technologie permet le fonctionnement efficace et fiable des véhicules sans pilote. Par conséquent, le développement croissant de ces véhicules dans les économies en développement telles que la Chine créera de nombreuses opportunités pour soutenir la croissance du marché au cours de la période de prévision. La mise en œuvre de systèmes d'augmentation par satellite (SBAS) devient de plus en plus vitale, car ces systèmes améliorent la précision et la fiabilité des signaux GNSS, ce qui les rend essentiels pour les applications dans les véhicules autonomes.

- L’Amérique du Nord a connu une croissance du marché des systèmes de navigation par satellite, passant de 109,99 milliards de dollars en 2023 à 122,24 milliards de dollars en 2024.

De plus, les automobiles sans conducteur sont de plus en plus répandues en raison de la forte demande de moyens de transport pratiques et efficaces. Par exemple, en janvier 2025, Tesla a annoncé le lancement de son service de voiture autonome en juin 2025 au Texas et en Californie. L’usine de fabrication de l’entreprise dispose de véhicules autonomes entièrement autonomes et non supervisés fonctionnant à son usine de Fremont. Les véhicules autonomes nécessitent des systèmes de positionnement très précis pour naviguer en toute sécurité et efficacement. La technologie GNSS fournit les données de localisation nécessaires en temps réel, ce qui la rend essentielle au développement et à l'exploitation de voitures sans conducteur, stimulant ainsi la demande sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Le segment des constellations mondiales détenait la plus grande part de marché en raison de l'expansion du réseau satellite pour des services de positionnement mondial fiables

Le marché comprend des constellations mondiales, des constellations régionales et des augmentations par satellite en fonction du type. Le segment des constellations mondiales a pris une part dominante en 2024. Le segment des constellations mondiales comprend les constellations de satellites qui fournissent une couverture mondiale pour les services de navigation, tels que le système de positionnement global (GPS), le système mondial de navigation par satellite (GLONASS) et Galileo. Le GPS comprend 33 satellites ; 31 satellites sont présents en orbite. Les constellations mondiales fournissent des données précises de positionnement, de navigation et de synchronisation, essentielles pour des applications telles que les véhicules autonomes, la logistique, l'aviation et les opérations maritimes. Leur capacité à fournir une couverture mondiale renforce encore leur demande. Par exemple, en juin 2021, l’autorité sur le GPS III SV05 récemment lancé a été transférée au 2e vaisseau spatial de l’US Space Force.sdEscadron d'opérations spatiales. Le GPS III offre des capacités anti-brouillage avancées, une précision améliorée et une résilience accrue pour 4 milliards d'utilisateurs dans le monde et la constellation GPS. Le GLONASS se compose de 26 satellites ; parmi eux, 24 sont en orbite. De plus, Galileo comprend 30 satellites ; 22 sont en orbite. En outre, les États-Unis visent à moderniser l’infrastructure GPS et l’Union européenne investit activement dans le système Galileo afin de fournir une solution de navigation indépendante. Par exemple, en avril 2024, l'ESA a lancé les satellites Galileo 29 et 30 et les a rendus opérationnels en septembre 2024 pour améliorer la précision de la constellation. Suite à cela, les satellites 31 et 32 ont été lancés en septembre 2024. À mesure que l'Europe investit dans son infrastructure GNSS, elle réduit sa dépendance à l'égard de systèmes étrangers tels que le GPS. Il devrait présenter des opportunités importantes pour la croissance du marché au cours de la période de prévision.

Le segment des constellations régionales comprend les constellations de satellites offrant une couverture régionale pour les services de navigation tels que la navigation avec la constellation indienne (NAVIC) et le système satellite Quasi-Zenith (QZSS). Le NAVIC est un système de navigation par satellite qui couvre la région de l'océan Indien (l'Inde et ses environs jusqu'à 1 500 km). Ce système de navigation est utilisé pour fournir des services précis de localisation et de synchronisation en temps réel. La constellation NAVIC comprend sept satellites, tous présents en orbite. La constellation régionale QZSS comprend quatre satellites, tous présents en orbite.

- Le segment des constellations régionales devrait détenir une part de 58,08 % en 2026.

Le segment des augmentations par satellite devrait connaître une croissance significative au cours de la période de prévision, en raison du manque de réalisation de la technologie en tant qu'innovation de rupture avant la mi-2020. En juin 2021, selon American Surveyor, divers SBAS (Satellite-based Augmentation Systems) et ses fournisseurs de solutions devaient renforcer la croissance du marché pour le segment au cours de la période de prévision. Des systèmes SBAS publics sont disponibles, tels que EGNOS (European Geostationary Navigation Overlay Service), WAAS (Wide Area Augmentation System), MSAS (MTSAT Satellite Augmentation System) et GAGAN (GEO Augmented Navigation assisté par GPS). L'intégration du SBAS avec des technologies émergentes, telles que la 5G et l'IA, améliore ses capacités et étend ses applications dans divers secteurs.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment de l'aviation dominera le marché en raison de la demande croissante de systèmes de navigation avancés

En fonction de l’application, le marché est segmenté en ferroviaire, topographie, agriculture, LBS, synchronisation temporelle, route, maritime, aviation et autres. Le segment de l’aviation devrait rester la composante dominante du marché. Le secteur de l’aviation civile et commerciale connaît une croissance robuste en raison d’une forte hausse de la demande de transport aérien. Ainsi, les compagnies aériennes modernisent leur flotte pour répondre à cette demande, et la demande de systèmes de navigation avancés pour la nouvelle flotte d'avions devrait stimuler la croissance du segment. Les fabricants se concentrent sur le développement de solutions de navigation avancées capables de gérer les complexités de l’espace aérien moderne. Par exemple, en février 2025, Northrop Grumman a annoncé avoir amélioré les capacités de navigation aéroportée de la marine américaine en introduisant le LN-251M, une mise à niveau de nouvelle génération de son appareil.Système de navigation inertielle/Système de positionnement global (INS/GPS). Ce nouveau système est doté de la technologie M-code, un signal crypté spécifique à l'armée, conçu pour offrir une plus grande résistance au brouillage et à l'usurpation d'identité. Le segment de l’aviation représentera 28,71 % de part de marché en 2026.

Le segment de la synchronisation temporelle devrait croître avec le TCAC le plus rapide de l'industrie GNSS. Les solutions de synchronisation basées sur GNSS sont essentielles pour synchroniser les stations de base et les éléments du réseau, permettant une transmission transparente des données et un fonctionnement efficace du réseau. Une utilisation accrue des solutions GNSS dans des secteurs tels que les réseaux électriques, les institutions financières et les systèmes de transport pour une synchronisation très précise afin d’atteindre l’efficacité opérationnelle et la sécurité devrait alimenter la croissance du marché.

Perspectives régionales du marché mondial des systèmes de navigation par satellite

Par région, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Navigation Satellite System Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord représentait 135,37 milliards de dollars, soit 40,41 % du marché mondial, et devrait atteindre 149,92 milliards de dollars en 2026. La domination des États-Unis est attribuable au système d'acquisition de données multicapteurs pour la cartographie des pistes, très utilisé dans le pays. Le système de conseil aux conducteurs (DAS) est largement adopté au Mexique et au Canada pour les applications ferroviaires afin d'optimiser la fluidité du trafic, de réduire la consommation d'énergie et de réduire les coûts, ce qui devrait stimuler le marché en Amérique du Nord. Aux États-Unis, la mise en œuvre du PTC (Positive Train Control) est en cours. PTC combine le contrôle, les communications, la sûreté, la sécurité, la précision et l'efficacité des systèmes d'information pour les mouvements des trains et inclut le GNSS comme technologie de positionnement du train. De plus, les fabricants d’Amérique du Nord collaborent avec les forces militaires pour créer une infrastructure robuste de positionnement, de navigation et de synchronisation (PNT). Par exemple, en janvier 2025, L3Harris Technologies a reçu un contrat du Space Systems Command de l’US Space Force pour concevoir des concepts pour le programme Resilient Global Positioning System (R-GPS) visant à améliorer la résilience du GPS pour les utilisateurs militaires et civils. Le marché américain devrait atteindre 94,91 milliards de dollars d’ici 2026.

Europe

Le marché européen a généré 80,24 milliards de dollars en 2025, ce qui représente 23,95 % du paysage du marché mondial, et devrait atteindre 89,23 milliards de dollars en 2026. Le marché européen devrait croître à un TCAC modéré en raison de la forte présence des fabricants de composants. La croissance significative des fabricants devrait être forte dans les applications routières, topographiques et maritimes. La demande de systèmes mondiaux de navigation par satellite en Europe est fortement influencée par les initiatives et la collaboration avec l'Agence spatiale européenne (ESA). Par exemple, en juin 2024, l’ESA a annoncé la formation d’un nouveau projet avec Spire Global, l’opérateur de la constellation de nanosatellites. Spire Global a développé un projet EURIALO dans le cadre d'un contrat avec l'Agence spatiale européenne (ESA), qui vise à améliorer la surveillance du trafic aérien grâce à une constellation de satellites fonctionnant indépendamment des systèmes mondiaux de navigation par satellite (GNSS). Le marché britannique devrait atteindre 16,7 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 21,73 milliards de dollars d'ici 2026.

Asie-Pacifique

L'Asie-Pacifique a contribué à hauteur de 23,67 % au marché mondial en 2025, avec une valorisation de 79,29 milliards de dollars, et devrait atteindre 89,07 milliards de dollars en 2026. L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. La Chine, le Japon, l’Inde et l’Australie soutiennent la croissance des revenus primaires. L'augmentation significative en Chine a été attribuée à l'importante population de consommateurs, tels que les appareils électroniques, les smartphones, les appareils de positionnement et d'autres applications vitales. L'Inde a connu un développement substantiel dans le domaine des satellites de navigation tels que NAVIC. Il a été développé pour l'aviation, la marine, l'automobile et d'autres applications critiques. En outre, on constate une augmentation du lancement de constellations de satellites pour les systèmes de navigation dans la région. Par exemple, en septembre 2024, la Chine a annoncé le lancement de deux satellites, les 59e et 60e membres du système de navigation par satellite BeiDou-3 (BDS-3), depuis le centre de lancement de satellites de Xichang. Le lancement des deux derniers satellites BeiDou-3 est un exemple des efforts déployés par les pays pour établir un GNSS complet qui rivalise avec les systèmes existants tels que le GPS. Le marché japonais devrait atteindre 13,86 milliards USD d'ici 2026, le marché chinois devrait atteindre 27,3 milliards USD d'ici 2026 et le marché indien devrait atteindre 13,86 milliards USD d'ici 2026.

l'Amérique latine

Le marché en Amérique latine a atteint 14,05 milliards de dollars en 2025, soit 4,19 % du chiffre d'affaires total du marché, et devrait atteindre 15,03 milliards de dollars en 2026. L'Amérique latine, le Moyen-Orient et l'Afrique représentaient la part de marché la plus faible en raison d'un marché extrêmement sous-pénétré. Cependant, l'adoption de satellites de navigation en Arabie Saoudite, en Turquie et en Égypte est susceptible de stimuler la croissance dans la région Moyen-Orient et Afrique en raison de l'utilisation croissante des satellites de navigation par les opérateurs ferroviaires et les prestataires de services.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique était évalué à 26,09 milliards de dollars en 2025, soit 7,79 % du chiffre d’affaires mondial, et devrait atteindre 29,22 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Un portefeuille solide a propulsé Qualcomm, Trimble et Hexagon à la tête du marché mondial

Le marché est fragmenté en raison des solides portefeuilles de produits des grandes entreprises dans les pays développés et émergents. Cependant, des barrières à l’entrée modérées augmenteront l’entrée d’acteurs nationaux sur le marché mondial, qui sera très fragmenté d’ici 2032. Le marché compte plusieurs entreprises manufacturières opérant à travers le monde. Certains des acteurs clés sont Qualcomm Plc., Texas Instrument, Trimble et Rockwell Collins, entre autres. Parmi les autres fournisseurs clés figurent Harris Corporation, Cobham Plc. et Laird Plc., qui jouissent d'une forte présence sur le marché grâce à leurs produits et services. L’introduction de produits, services, logiciels innovants, le lancement de nouveaux produits, les acquisitions stratégiques, les partenariats et les collaborations sont quelques-unes des stratégies clés des équipementiers opérant sur le marché. La part de marché mondiale du système de navigation par satellite (GNSS) est de plus en plus compétitive à mesure que divers pays et entreprises s’efforcent d’améliorer leurs technologies de positionnement et de navigation.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES DE NAVIGATION PAR SATELLITE MONDIAUX PROFILÉES

- Qualcomm Inc. (NOUS.)

- Texas Instrument Inc. (États-Unis)

- Trimble Inc. (États-Unis)

- Rockwell Collins(NOUS.)

- Broadcom Inc. (États-Unis)

- Hexagone AB(Suède)

- Furuno Electric Co. Ltd. (Japon)

- Laird Plc. (ROYAUME-UNI.)

- Cobham Plc. (ROYAUME-UNI.)

- L3Harris Corporation (États-Unis)

- Société Topcon(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- janvier 2025 –Trimble a collaboré avec Qualcomm Technologies pour fournir des solutions de positionnement précises pour les véhicules automatisés, notamment les automobiles et les camions lourds. L'intégration implique le moteur de positionnement ProPoint Go de Trimble utilisant des signaux GNSS avec le modem Snapdragon Auto 5G-RF Gen 2 de Qualcomm. Cette intégration est utilisée pour fournir une précision de positionnement des automobiles dans un rayon de 10 centimètres.

- janvier 2025 –Hexagon a annoncé son accord pour acquérir Septentrio NV, l'un des principaux fournisseurs mondiaux de technologies de systèmes de navigation par satellite, afin d'améliorer ses solutions de positionnement assuré résilient. Grâce à cette acquisition, la société vise à combiner la plateforme GNSS innovante de Septentrio avec son vaste portefeuille de positionnement, comprenant les technologies d'anti-brouillage et de fusion de capteurs.

- juin 2024 –Trimble a annoncé avoir introduit le système GNSS R980, améliorant ainsi sa gamme de récepteurs avec des fonctionnalités avancées pour un positionnement précis. Ce système intègre le moteur de positionnement ProPoint de Trimble et la technologie de compensation d'inclinaison et convient à une utilisation dans des environnements difficiles tels que les environnements urbains.

- octobre 2023 –La division Hexagon Autonomy & Positioning a annoncé un partenariat avec Munhwa Broadcasting Corporation (MBC) pour lancer le service de correction d'entreprise TerraStar-X en Corée du Sud. Cette initiative vise à offrir des solutions de positionnement précises avec une précision au niveau de la voie pour les applications automobiles et autonomes.

- janvier 2023 –Topcon Corporation a annoncé qu'elle fournirait des abonnements gratuits de 90 jours à ses services de correction GNSS Topnet Live pour les interventions d'urgence et la restauration des infrastructures en Californie du Sud. Ce service devrait fournir des données de positionnement précises pour l'évaluation des dommages, l'arpentage, la cartographie des services publics et d'autres applications.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les systèmes de navigation par satellite fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les entreprises leaders, les offres de solutions, les types de composants et les principales applications de produits. En plus de cela, le rapport sur la navigation par satellite offre un aperçu des tendances technologiques de la navigation par satellite et met en évidence les principaux développements de l’industrie. De plus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché avancé au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,77 % (2026-2034) |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial du système de navigation par satellite (GNSS) était évaluée à 335,04 milliards USD en 2025 et devrait passer de 372,47 milliards USD en 2026 à 844,55 milliards USD d’ici 2034, avec un TCAC de 10,77 % au cours de la période de prévision.

Le marché croît à un TCAC de 11,17 % et affichera une croissance constante au cours de la période de prévision (2026-2034).

Le marché du GNSS est stimulé par la demande croissante de services basés sur la localisation, l'adoption rapide des véhicules et des drones autonomes, l'intégration des technologies 5G et IoT et les applications croissantes dans les secteurs de l'agriculture de précision, de la logistique et de l'aviation.

L'Amérique du Nord domine le marché du GNSS avec plus de 40 % de part de marché en 2024, alimentée par des programmes de défense avancés, une forte pénétration des smartphones et une forte adoption dans les secteurs de l'automobile et de l'aviation.

La technologie GNSS est largement utilisée dans les domaines de l'aviation, du transport maritime et routier, de l'agriculture de précision, de l'arpentage, du transport ferroviaire, de la synchronisation temporelle des réseaux de télécommunications et électriques, ainsi que des services géolocalisés tels que les services de covoiturage, le suivi logistique et les interventions d'urgence.

Le marché du GNSS comprend des constellations mondiales (GPS, GLONASS, Galileo, BeiDou), des constellations régionales (NAVIC, QZSS) et des systèmes d'augmentation par satellite (SBAS) qui améliorent la précision et la fiabilité du positionnement.

La technologie 5G améliore le GNSS en permettant un transfert de données plus rapide, une latence plus faible et un positionnement multifréquence amélioré, qui prend en charge la conduite autonome, la navigation par drone et les applications industrielles en temps réel.

Les entreprises clés incluent Qualcomm, Texas Instrument, Trimble, Rockwell Collins, Broadcom, Hexagon AB, L3Harris, Topcon, Furuno Electric, Laird Plc. et Cobham Plc, qui se concentrent sur les puces GNSS avancées, les systèmes anti-brouillage et les récepteurs multi-constellation.

Les tendances émergentes incluent la prise en charge multi-constellation et multi-fréquence, l'intégration avec l'IA pour une précision accrue, le développement de systèmes PNT résilients pour la défense et l'expansion des appareils IoT compatibles GNSS pour un usage grand public et industriel.

Le GNSS fournit un positionnement et une navigation précis en temps réel, essentiels pour les voitures sans conducteur, les livraisons d'UAV et les véhicules terrestres ou sous-marins sans pilote, garantissant un itinéraire sûr, l'évitement des collisions et une gestion efficace de la flotte.

Le marché mondial du GNSS devrait atteindre 844,55 milliards de dollars d’ici 2034, stimulé par une urbanisation rapide, l’augmentation des lancements de satellites et une demande croissante dans les secteurs de la défense, du commerce et de la consommation à l’échelle mondiale.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 226

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés