Taille du marché des analogues du GLP-2, part et analyse de l’industrie, par médicament (téduglutide et autres), par voie d’administration (orale et parentérale), par canal de distribution (pharmacies hospitalières et pharmacies en ligne et de détail) et prévisions régionales, 2026-2034

Taille du marché des analogues du GLP-2 et aperçu de l’industrie

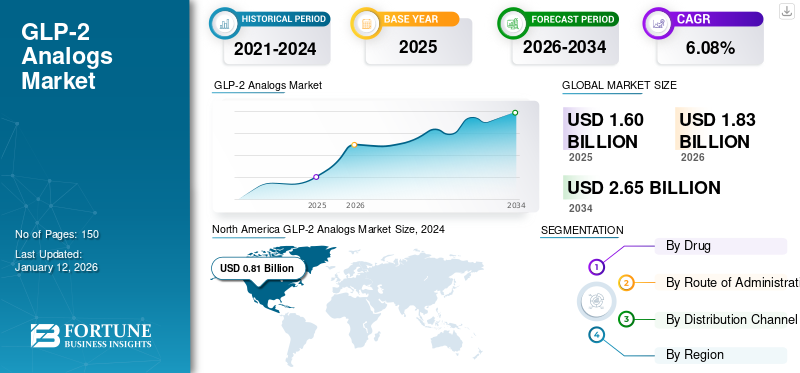

La taille du marché mondial des analogues du GLP-2 était évaluée à 1,20 milliard USD en 2025. Le marché devrait passer de 1,83 milliard USD en 2026 à 2,65 milliards USD d’ici 2034, avec un TCAC de 6,08 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des analogues du GLP-2 avec une part de marché de 77,11 % en 2025.

Les analogues du GLP-2 (glucagon tel que le peptide-2 glp-2) constituent une classe de médicaments principalement utilisée pour le traitement et la prévention des patients souffrant du syndrome de l'intestin court (SBS) qui ont besoin d'une nutrition et de liquides intraveineux. L'analogue du GLP-2 imite l'effet de l'hormone GLP-2 naturelle et favorise le fonctionnement et la croissance de l'intestin.

Le marché connaît une croissance significative en raison de la prévalence croissante de troubles gastro-intestinaux tels que le syndrome de l'intestin court (SBS). De plus, les améliorations des systèmes d’administration thérapeutique et l’intérêt clinique croissant pour les thérapies contre l’insuffisance intestinale stimulent également la croissance du marché.

- Par exemple, selon les données publiées dans Regenerative Therapy en décembre 2023, la prévalence desyndrome de l'intestin court (SBS)aux États-Unis en 2023, il y avait environ 30 cas par million de personnes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des analogues du GLP-2

- Taille du marché en 2025 : 1,20 milliard de dollars

- Taille du marché en 2026 : 1,83 milliard de dollars

- Taille du marché prévue pour 2034 : 2,65 milliards de dollars

- TCAC : 6,08 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des analogues du GLP-2 avec une part de 77,11 % en 2025.

- Le segment du teduglutide devrait dominer le marché au cours de la période de prévision.

- Le segment parentéral détenait la plus grande part de marché en 2025.

Amérique du Nord

L’Amérique du Nord a généré 1,23 milliard de dollars en 2025 et devrait atteindre 1,43 milliard de dollars en 2026.

Europe

L’Europe représentait 0,17 milliard de dollars en 2025 et devrait atteindre 0,18 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré 0,15 milliard de dollars en 2025 et devrait atteindre 0,18 milliard de dollars en 2026.

NOUS.

L’utilisation élevée de thérapies approuvées pour le syndrome de l’intestin court continue de stimuler la croissance du marché.

Japon

La sensibilisation et le diagnostic croissants des troubles gastro-intestinaux soutiennent l’expansion du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation des cas de syndrome de l’intestin court stimule la croissance du marché

La croissance du marché mondial des analogues du GLP-2 est principalement due à l’augmentation de la prévalence du syndrome de l’intestin court dans le monde. La prévalence de ce syndrome augmente en raison de plusieurs facteurs, tels que les chirurgies gastro-intestinales, les malformations congénitales ou la perte d'absorption associée à la maladie. De plus, une sensibilisation accrue et une augmentation des taux de survie des personnes souffrant d’insuffisance intestinale entraînent également une augmentation de la population de patients et soutiennent la croissance du marché. Ces facteurs créent collectivement un vaste bassin de patients, entraînant une augmentation de la demande d’options de traitement efficaces, telles que les analogues du GLP-2. Ceux-ci sont largement utilisés pour traiter le syndrome de l’intestin court, ce qui stimule la croissance du marché au cours de la période de prévision.

- Par exemple, selon les données publiées par Nutrition in Clinical Practice en mai 2025, la prévalence du syndrome de l’intestin court diagnostiqué dans la population générale en 2024 était de 2,74 pour 1 00 000 adultes et de 1,67 pour 1 00 000 enfants.

RESTRICTIONS DU MARCHÉ

Les coûts de traitement élevés peuvent entraver la croissance du marché

Le coût élevé du traitement peut entraver la croissance du marché. Le traitement analogique GLP-2 est coûteux en raison de son coût de développement et de ses dépenses de R&D. La dose d'analogue du GLP-2 doit être prise quotidiennement, ce qui entraîne une charge financière élevée pour les patients liés au traitement du syndrome de l'intestin court. Les prix élevés associés au traitement par analogues du GLP-2 devraient limiter son taux d’adoption au sein de la population, ce qui entraînerait un ralentissement de la croissance du marché.

- Par exemple, selon les données publiées dans The American Journal of Clinical Nutrition, le coût estimé du traitement du syndrome de l’intestin court avec le Teduglutide (analogue du GLP-2) est supérieur à 400 000 USD par patient et par an.

OPPORTUNITÉS DE MARCHÉ

Les analogues à action plus longue dans les pipelines devraient avoir un impact positif sur la croissance du marché

Ces dernières années, les entreprises se sont concentrées sur le développement d’analogues du GLP-2 à action prolongée, ce qui a créé des opportunités de croissance du marché. Cela est dû à des avantages tels que les analogues à action prolongée qui améliorent l'absorption intestinale chez les patients atteints du syndrome de l'intestin court (SBS). Les nouvelles approches thérapeutiques devraient également stimuler la croissance du marché dans un avenir proche.Pharmaceutiqueles entreprises innovent avec des analogues à action plus longue, tels que l'Apraglutide et le Glepaglutide, qui sont conçus pour un dosage hebdomadaire et améliorent l'observance des patients par rapport aux schémas posologiques quotidiens.

- Par exemple, Zealand Pharma développe le Glepaglutide, un analogue du GLP-2 à action prolongée prêt à l'emploi pour le traitement du syndrome de l'intestin court (SBS), et il est stable en solution aqueuse.

LES DÉFIS DU MARCHÉ

Des obstacles réglementaires pourraient limiter la croissance du marché

Des réglementations strictes concernant la sécurité et l’efficacité des nouveaux analogues doivent être soumises à des tests cliniques rigoureux, ce qui augmente leurs délais de mise sur le marché et leurs coûts de recherche et développement, limitant ainsi la croissance du marché. Ces réglementations strictes ont été imposées en raison de préoccupations concernant les effets secondaires tels que l'inconfort gastro-intestinal, la pancréatite et le cancer de la thyroïde, qui influencent l'examen réglementaire et la confiance des patients. Ces défis peuvent conduire à un taux d’adoption plus faible des produits du marché et à une croissance plus faible du marché.

- Par exemple, en décembre 2024, Zealand Pharma A/S a reçu une lettre de réponse complète de la FDA américaine concernant le très attendu analogue du GLP-2 (glépaglutide). La demande de nouveau médicament n'était pas prête à être approuvée, comme l'indique la lettre de réponse complète.

TENDANCES DU MARCHÉ DES ANALOGUES DU GLP-2

Passage de la nutrition parentérale totale aux médicaments GLP-2 pour traiter le SBS

Auparavant, ces analogues étaient utilisés pour la nutrition parentérale totale (TPN), mais ces dernières années, les analogues du GLP-2 ont été utilisés pour traiter des maladies telles que le syndrome de l'intestin court. Cela est dû aux complications et aux coûts élevés associés à la nutrition parentérale totale (TPN) et au potentiel des médicaments GLP-2 à améliorer l'absorption intestinale et à réduire le soutien parentéral. Ces analogues imitent l’action des hormones qui contribuent à améliorer la fonction intestinale, ce qui conduit à une meilleure absorption des nutriments et réduit potentiellement le besoin de TPN. De plus, la poursuiteessais cliniquessur ces analogues par les principaux acteurs du marché, favorise davantage la croissance du marché.

- Par exemple, en janvier 2021, Hanmi Pharmaceutical Co., Ltd. a autorisé l’essai clinique de phase 2 sur l’analogue du GLP-2 (HM15912), utilisé dans le traitement du syndrome de l’intestin court.

Autres tendances du marché

L’expansion des indications est une tendance clé qui remodèle le marché

Les analogues du GLP-2 ne sont actuellement approuvés que pour le traitement du syndrome de l'intestin court. La recherche clinique en cours explore les applications de ces analogues pour la maladie de Crohn, la colite ulcéreuse et l’entéropathie induite par la chimiothérapie. De plus, ces analogues sont également utilisés dans le traitement de patients atteints d'une maladie gastro-intestinale aiguë du greffon contre l'hôte réfractaire aux stéroïdes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par drogue

Une sécurité et une efficacité élevées conduisent à la domination du segment Teduglutide

Sur la base d’un médicament, le marché est classé en teduglutide et autres.

Le segment du teduglutide devrait dominer le marché au cours de la période de prévision en raison de sa combinaison unique d’efficacité, de sécurité et d’utilisation clinique établie pour le traitement du syndrome de l’intestin court (SBS). Il a une demi-vie à long terme, qui est plus résistante à la dégradation que le GLP-2 natif. Cette activité prolongée réduit le taux d’administration fréquente (moins d’injections nécessaires) et potentiellement une meilleure croissance et fonction intestinale. Le teduglutide est un peptide synthétique qui améliore l'absorption intestinale en favorisant la croissance de la muqueuse et en diminuant la motilité gastrique.

- Par exemple, selon les données publiées par Frontiers in Pharmacology en septembre 2024, le teduglutide est le premier analogue du GLP-2 utilisé pour l'absorption des nutriments intestinaux. Il réduit le besoin d'assistance parentérale chez les patients atteints du syndrome de l'intestin court (SBS).

En revanche, le segment autres, qui comprend le glépaglutide, devrait connaître une croissance constante au cours de la période de prévision. L'apraglutide est un analogue expérimental du GLP-2 qui est en cours d'évaluation comme traitement une fois par semaine pour le syndrome de l'intestin court.

Par voie d'administration

La disponibilité d’options de médicaments parentéraux renforce la domination du segment parentéral

En fonction de la voie d’administration, le marché est classé en oral et parentéral.

Le segment parentéral détenait la principale part de marché des analogues du GLP-2 en 2025. La domination de ce segment est due à l’utilisation principale d’analogues pour traiter l’insuffisance intestinale et les maladies, telles que le syndrome de l’intestin court (SBS). Les patients SBS-IF avaient besoin d'une nutrition parentérale pour répondre à leurs besoins nutritionnels en raison d'une absorption intestinale altérée.

- Par exemple, GATTEX, un analogue du glucagon-alike peptide-2 (GLP-2), est utilisé pour le traitement du syndrome de l'intestin court (SBS) chez les adultes et les patients pédiatriques qui dépendent d'un soutien parentéral.

Le segment oral détient une part importante du marché, attribuée à l'observance élevée des patients et à la rentabilité des analogues oraux par rapport aux analogues parentéraux. De plus, les progrès technologiques, tels que le développement de systèmes de distribution de nanoparticules, contribuent également à stimuler la croissance du segment.

- Par exemple, en mars 2024, Entera Bio Ltd. a annoncé les résultats pharmacocinétiques positifs des comprimés oraux de peptide GLP-2 utilisés pour le traitement des patients atteints du syndrome de l'intestin court.

Par canal de distribution

L’augmentation du déplacement des patients vers les pharmacies en ligne et de détail a stimulé la croissance du segment

En fonction du canal de distribution, le marché est segmenté en hôpitauxpharmacieset pharmacies en ligne et de détail.

Le segment des pharmacies en ligne et de détail représentait la plus grande part du marché en 2025, principalement en raison de la commodité et de l’accessibilité des plateformes en ligne. De nombreux pays émergents et développés ont établi des réseaux de pharmacies de détail, entraînant une augmentation de la croissance du segment.

- Par exemple, selon les données publiées par la Pharmaceutical Care Management Association en août 2022, aux États-Unis, plus de 23 254 pharmacies de détail indépendantes travaillaient en 2022.

Le segment des pharmacies hospitalières détenait une part importante du marché en raison de l'augmentation de la prévalence de maladies telles que le syndrome de l'intestin court (SBS). L'augmentation du flux de patients et des installations hospitalières soutient également la croissance du segment.

Perspectives régionales du marché des analogues du GLP-2

Amérique du Nord

North America GLP-2 Analogs Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l’Amérique du Nord a généré 1,23 milliard de dollars, contribuant à hauteur de 77,11 % aux revenus du marché mondial, et devrait atteindre 1,43 milliard de dollars en 2026. Le taux élevé d’adoption de médicaments avancés et de nouvelles options de traitement stimule la croissance du marché dans cette région.

NOUS.

Les États-Unis ont dominé la région nord-américaine en 2024 en raison de l’utilisation élevée de médicaments approuvés utilisés dans le traitement du syndrome de l’intestin court chez les patients adultes et pédiatriques. De plus, le brevet du Teduglutide a expiré aux États-Unis, ce qui a suscité un intérêt croissant pour les versions biosimilaires des analogues du GLP-2, ce qui propulse davantage la croissance du marché dans cette région. De plus, l’augmentation des activités de recherche et développement et des produits en cours de développement stimule encore davantage la croissance du marché dans cette région.

- Par exemple, en février 2024, Ironwood Pharmaceuticals a annoncé le résultat positif d’un essai mondial de phase 3 sur l’Apraglutide une fois par semaine, un analogue du GLP-2 utilisé dans le traitement du syndrome de l’intestin court chez l’adulte.

Europe

L’Europe détient une part importante du marché en raison de la prévalence croissante du syndrome de l’intestin court et des dépenses élevées en recherche et développement. Le marché européen représentait 0,17 milliard de dollars en 2025, soit 10,65 % de l’industrie mondiale, et devrait atteindre 0,18 milliard de dollars en 2026. Les principaux acteurs de cette région se concentrent principalement sur le développement de médicaments innovants et de nouveaux produits biologiques qui propulsent davantage la croissance du marché. De plus, le soutien du gouvernement et des politiques réglementaires favorables augmentent également la croissance de la région.

- Par exemple, selon les données publiées dans le GE Portugais Journal of Gastroenterology en septembre 2022, l’Europe compte 1 à 9 cas de syndrome de l’intestin court pour 100 000 habitants, résultant d’une résection intestinale étendue et de handicaps congénitaux.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance substantielle au cours de la période de prévision. L’augmentation des activités de recherche et développement pour le traitement des maladies rares et le soutien du gouvernement stimulent la croissance régionale. L’Asie-Pacifique a enregistré une taille de marché de 0,15 milliard de dollars en 2025, soit 9,47 % de la part de marché mondiale, et devrait atteindre 0,18 milliard de dollars en 2026. De plus, la présence d’acteurs clés du marché et l’attention croissante accordée aux essais cliniques de médicaments à base de GLP-2 soutiennent la croissance du marché.

- En mars 2023, Asahi Kasei Pharma a lancé une étude de phase 1 sur l’apraglutide, un peptide analogue du GLP-2 à action prolongée de nouvelle génération, au Japon.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance considérable dans un avenir proche. Le marché du Moyen-Orient et de l'Afrique a généré 0,02 milliard de dollars en 2025, soit 1,47 % du paysage du marché mondial, et devrait atteindre 0,03 milliard de dollars en 2026. La sensibilisation accrue aux maladies rares et la demande de produits avancés soutiennent la croissance régionale. L’Amérique latine représentait 0,02 milliard de dollars en 2025, soit 1,31 % de la part de marché mondiale, et devrait atteindre 0,02 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Le développement continu et les investissements élevés en R&D des entreprises clés ont abouti à leur position dominante

Le marché est concentré avec des sociétés telles que Takeda Pharmaceutical Company Limited, Zealand Pharma et Hanmi Pharm Co., Ltd., qui représentent une part de marché importante.

La Takeda Pharmaceutical Company Limited détient une part importante du marché. La domination de Takeda Pharmaceuticals est due à ses investissements élevés en recherche et développement et à sa présence mondiale. La société possède du teduglutide, un médicament approuvé par la Food and Drug Administration (FDA) des États-Unis et par l'EMA, qui est utilisé pour le traitement du syndrome de l'intestin court. Le médicament analogue du GLP-2 de la société a reçu la désignation de médicament orphelin au Japon et dans d’autres régions.

- En mai 2019, Takeda Pharmaceuticals, U.S.A., Inc., a reçu l'approbation de la FDA américaine pour l'utilisation de GATTEX (téduglutide) comme injection pour traiter le syndrome de l'intestin court chez les patients pédiatriques âgés d'un an et plus.

Zealand Pharma représentait une part notable en 2024, attribuée à son succès commercial avec le premier analogue du GLP-2, le teduglutide, pour le syndrome de l'intestin court. De plus, les produits en cours de développement et le succès clinique stimulent davantage la croissance de l’entreprise.

En outre, OxThera, Ironwood, Hanmi Pharm Co., Ltd., Jaguar Health, Merck KGaA, EnteraBio Ltd. et Nestlé font partie des autres acteurs majeurs. Ils se concentrent sur des investissements importants dans la recherche et le développement de produits innovants pour soutenir la part de marché des entreprises.

LISTE DES CLÉS PROFIL DES ENTREPRISES D'ANALOGUES DU GLP-2

- Takeda Pharmaceutical Company Limited (Japon)

- OxThera (Suède)

- Zealand Pharma (Danemark)

- Ironwood (États-Unis)

- Hanmi Pharm Co., Ltd.(Corée du Sud)

- Jaguar Health (États-Unis)

- Merck KGaA(Allemagne)

- EnteraBio Ltd. (Israël)

- Nestlé (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2025 :Zealand Pharma A/S a soumis une demande d'autorisation de mise sur le marché (AMM) pour le glépaglutide, un analogue du GLP-2 à action prolongée, auprès de l'Agence européenne des médicaments (EMA).

- Mars 2024 :Ironwood Pharmaceuticals a annoncé le résultat positif de l'essai exploratoire de phase 2 sur l'observation des étoiles de l'Apraglutide, un analogue du GLP-2 à action prolongée utilisé pour traiter les patients atteints de la maladie gastro-intestinale aiguë du greffon contre l'hôte, réfractaire aux stéroïdes.

- Septembre 2023 :Entera Bio Ltd. et OPKO Biologics, Inc. ont conclu un accord dans lequel, pour le développement de formulations de comprimés oraux, OPKO fournira son peptide exclusif GLP-2 à action prolongée et certains analogues de l'Oxyntomoduline (OXM).

- Août 2021 :Zealand Pharma A/S a annoncé la première administration de dose à un patient dans le cadre de l'essai de phase 3b, EASE-SBS 4, évaluant le glépaglutide, l'analogue du GLP-2 à action prolongée de la société.

- Avril 2021 :Hanmi Pharm.Co., Ltd. a reçu la désignation de médicament orphelin pour son sonefpéglutide (analogue du GLP-2) de la FDA américaine.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,08 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par drogue

|

|

Par Voie d'administration

|

|

|

Par canal de distribution

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 1,20 milliard de dollars en 2025 et devrait atteindre 2,65 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,23 milliard de dollars.

Le marché devrait afficher un TCAC de 6,08 % au cours de la période de prévision 2026-2034.

Le segment du teduglutide domine le marché par médicament.

Les principaux facteurs qui animent le marché sont le fardeau croissant du syndrome de l’intestin court et la demande croissante d’options de traitement avancées.

Takeda Pharmaceutical Company Limited, ZEALAND PHARMA et Hanmi Pharm Co., Ltd. sont les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2025 en termes de part.

Une prise de conscience accrue des avantages des analogues du GLP-2, des nouveaux produits en cours de développement et une augmentation de la demande pour ces produits sur les marchés en développement sont quelques-uns des facteurs qui devraient favoriser l'adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés