Taille du marché de l’hydrogène vert, part et analyse de l’industrie, par technologie (électrolyseur PEM, électrolyseur alcalin et autres), par source d’énergie (électrolyse à énergie solaire, électrolyse à énergie éolienne, électrolyse à base d’hydroélectricité et autres), par application (transport, production d’électricité, industrie et autres) et prévisions régionales, 2026-2034

Taille du marché de l’hydrogène vert et perspectives d’avenir

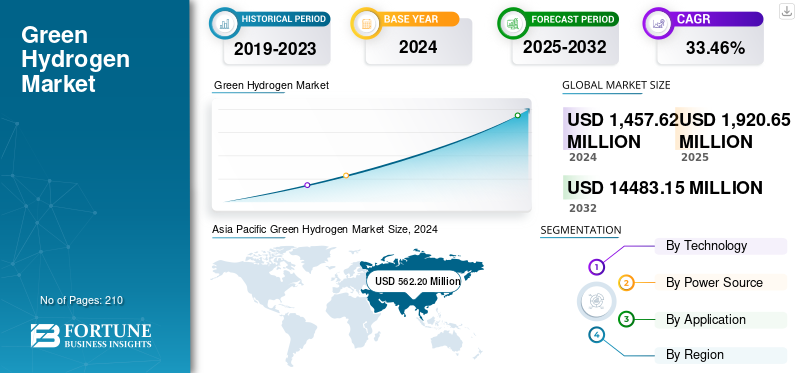

La taille du marché mondial de l’hydrogène vert était évaluée à 1,92 milliard de dollars en 2025 et devrait passer de 2,53 milliards de dollars en 2026 à 27,52 milliards de dollars d’ici 2034, avec un TCAC de 34,74 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial de l’hydrogène vert avec une part de marché de 38,64 % en 2025. Les pays donnent la priorité à l’hydrogène vert pour réduire les émissions de carbone et améliorer leur indépendance énergétique.

L'hydrogène vert est un vecteur d'énergie propre produit par électrolyse de l'eau, où des sources d'électricité renouvelables, telles que l'énergie solaire, éolienne ou hydroélectrique, sont utilisées pour diviser l'eau en hydrogène et en oxygène. Cette méthode est neutre en carbone car elle n’émet pas de gaz à effet de serre pendant le processus de production, ce qui en fait une alternative écologique à l’hydrogène produit à partir de combustibles fossiles.

Les principaux moteurs du marché comprennent des politiques gouvernementales de soutien et des incitations, des investissements croissants dansénergie renouvelabledes sources telles que l’énergie solaire et éolienne (qui réduisent les coûts de production) et les progrès de la technologie de l’électrolyse.

- Par exemple, l’Arabie saoudite fait progresser de manière agressive son secteur de l’hydrogène vert, avec un plan d’investissement de 10 milliards de dollars dirigé par le Fonds d’investissement public pour développer des installations de fabrication. Le projet NEOM Green Hydrogen, qui devrait devenir la plus grande installation à grande échelle au monde, devrait produire 250 000 tonnes par an d'ici 2026. De tels développements devraient faire de l'hydrogène une source d'énergie clé dans les années à venir.

Linde plc occupe une position de leader et de premier plan sur le marché, tirant parti de sa vaste expertise et de son infrastructure tout au long de la chaîne de valeur de l'hydrogène. La société est un acteur mondial clé qui investit activement et développe des solutions de production, de transformation, de stockage et de distribution à grande échelle pour l’hydrogène propre. Par ailleurs, de grands acteurs tels que ENGIE, Mitsubishi Power, Enapter, Snam S.P.A. Cummins Inc. et d'autres contribuent également à la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DE L’HYDROGÈNE VERT :

- Taille du marché en 2025 : 1,92 milliard de dollars

- Taille du marché en 2026 : 2,53 milliards de dollars

- Taille du marché prévue pour 2034 : 27,52 milliards de dollars

- TCAC : 34,74 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’hydrogène vert avec une part de 38,64 % en 2025.

- Le segment des électrolyseurs alcalins devrait détenir une part de marché de 46,64 % en 2026.

- Le segment de l’électrolyse solaire devrait représenter 54,94 % du marché en 2026.

Amérique du Nord

L’Amérique du Nord était évaluée à 0,24 milliard de dollars en 2025 et devrait atteindre 0,32 milliard de dollars en 2026, grâce aux incitations gouvernementales, aux investissements dans les pôles d’hydrogène et au développement des infrastructures d’énergie propre.

Europe

L’Europe a généré 0,57 milliard de dollars en 2025 et devrait atteindre 0,74 milliard de dollars en 2026, soutenue par les objectifs de neutralité carbone et la capacité croissante des électrolyseurs dans les principales économies.

Asie-Pacifique

L’Asie-Pacifique représentait 0,74 milliard de dollars en 2025 et devrait atteindre 1,0 milliard de dollars en 2026, grâce à des investissements à grande échelle dans les énergies renouvelables et à de solides politiques de développement de l’hydrogène en Chine, au Japon, en Inde et en Australie.

NOUS.

Le marché de l'hydrogène vert devrait atteindre 0,24 milliard de dollars d'ici 2026, alimenté par les programmes de soutien fédéraux, les projets d'électrolyseurs à énergie renouvelable et la demande croissante des secteurs des transports et de l'industrie.

Japon

Le marché devrait atteindre 0,11 milliard de dollars d’ici 2026, soutenu par des stratégies nationales sur l’hydrogène, des initiatives de déploiement de piles à combustible et des investissements dans les infrastructures d’énergie propre.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Les mandats de décarbonation et les objectifs de zéro émission nette stimulent la croissance du marché

Les mandats de décarbonation et les objectifs de zéro émission nette sont des moteurs essentiels de la croissance du marché de l’hydrogène vert. Les gouvernements du monde entier appliquent des politiques strictes de réduction des émissions de carbone et des engagements en matière de développement durable, incitant des secteurs tels que l’acier, le raffinage et les transports à adopter l’hydrogène propre comme alternative. Cette pression réglementaire accélère les investissements dans les infrastructures et les technologies de l’hydrogène vert, facilitant ainsi la production à grande échelle.

- Par exemple, en 2022, la Commission européenne a annoncé que la vente de voitures et de camionnettes neuves émettant du CO2 serait interdite dans toute l’UE d’ici 2035 dans le cadre de son objectif d’atteindre la neutralité climatique d’ici 2050. Les objectifs comprennent une réduction de 55 % des émissions de CO2 pour les voitures et une réduction de 50 % pour les camionnettes d’ici 2030, par rapport aux niveaux de 2021. À partir de 2035, toutes les nouvelles voitures et camionnettes devront produire zéro émission, garantissant ainsi que le secteur des transports devienne neutre en carbone.

De plus, les ambitions climatiques mondiales croissantes et les objectifs ESG des entreprises renforcent encore davantage la demande d’hydrogène vert. Le profil zéro émission de l’hydrogène vert lorsqu’il est produit par électrolyse à partir d’énergies renouvelables en fait une solution essentielle pour parvenir à une décarbonisation profonde dans les secteurs difficiles à réduire. Combiné à la baisse des coûts des énergies renouvelables et aux progrès rapides dansélectrolyseurs, ces mandats transforment l’hydrogène vert en une pierre angulaire évolutive et compétitive de la transition mondiale vers une énergie propre. Cela stimule l’innovation, favorise les partenariats et favorise les initiatives commerciales transfrontalières d’hydrogène, garantissant ainsi une croissance soutenue du marché.

L’intégration industrielle et de la mobilité devrait stimuler la croissance du marché

L’intégration industrielle et de la mobilité constitue un moteur de marché essentiel pour le secteur de l’hydrogène vert, permettant la décarbonation des industries lourdes et des transports. L’hydrogène vert offre une alternative propre à des secteurs tels que la sidérurgie, le raffinage, la production chimique et le transport maritime, qui dépendent traditionnellement des combustibles fossiles et sont confrontés à d’importants problèmes d’émissions. Il permet de remplacer des processus à forte intensité de carbone, tels que l’utilisation de coke dans la production réduite de fer et d’hydrogène d’origine fossile dans les raffineries.

Dans le domaine de la mobilité, les piles à combustible à hydrogène alimentent les véhicules lourds, les navires et les trains, offrant une autonomie plus longue et un ravitaillement plus rapide quepiles. Le soutien politique croissant, les progrès de la technologie des électrolyseurs et la baisse des coûts des énergies renouvelables amplifient le rôle de l’hydrogène vert dans les secteurs de l’industrie et des transports, stimulant la demande de solutions évolutives et zéro émission qui s’alignent sur les ambitions mondiales de zéro émission nette et les objectifs de développement durable.

RESTRICTIONS DU MARCHÉ

Infrastructure de production d’hydrogène limitée pour freiner la croissance du marché

Les infrastructures limitées de production d’hydrogène limitent considérablement la croissance du marché. L’infrastructure mondiale actuelle, y compris les installations de production, le stockage, les pipelines et les stations de ravitaillement, reste sous-développée et son expansion nécessite beaucoup de capitaux. L'industrie est confrontée à des défis tels que des investissements initiaux élevés, un manque de réglementations standardisées et des complexités logistiques en matière de transport et de distribution. La rareté de la fabrication d’électrolyseurs à grande échelle et l’intégration insuffisante avec les systèmes énergétiques existants entravent encore l’évolutivité.

De plus, les lacunes en matière d’infrastructures limitent l’approvisionnement fiable et la viabilité commerciale nécessaires pour répondre à la demande croissante en matière industrielle et de mobilité. Sans un soutien politique solide, des partenariats public-privé et des efforts internationaux coordonnés, les limitations des infrastructures constituent un obstacle important à l’adoption généralisée et à l’expansion du marché de l’hydrogène vert, malgré la demande croissante et les progrès technologiques. Il est crucial de résoudre ces problèmes pour libérer tout le potentiel de l’hydrogène vert dans la transition énergétique mondiale.

OPPORTUNITÉS DE MARCHÉ

Stockage d'énergie et équilibrage du réseau pour créer des opportunités

Le stockage d’énergie et l’équilibrage du réseau présentent des opportunités significatives pour le marché. L'hydrogène vert peut stocker l'excès d'énergie renouvelable généré à partir de sources intermittentes, telles que l'énergie solaire et éolienne, fournissant ainsi un réservoir d'énergie stable à long terme qui améliore la fiabilité du réseau. Contrairement aux batteries qui déchargent de l'énergie pendant des heures, l'hydrogène stocke l'énergie pendant des mois sans perte significative, permettant ainsi un approvisionnement pendant les périodes de faible production renouvelable.

- En novembre 2025, Enectron a lancé des systèmes de stockage d'énergie par batterie (BESS) à grande échelle pour les applications utilitaires, commerciales et industrielles, intégrant une technologie lithium-ion avancée et des commandes intelligentes. Leurs systèmes évolutifs soutiennent les objectifs de l’Inde en matière d’énergies renouvelables en permettant une énergie propre fiable et 24 heures sur 24, ce qui est crucial pour l’objectif du pays de 500 GW d’énergies renouvelables d’ici 2030.

Cette capacité prend en charge une intégration plus profonde des énergies renouvelables, réduit les réductions et stabilise l’approvisionnement en électricité. De plus, la polyvalence de l’hydrogène vert dans divers secteurs, notamment les matières premières industrielles,piles à combustiblepour les transports et le chauffage résidentiel, crée diverses applications commerciales. Alors que les gouvernements investissent dans les infrastructures et les technologies de stockage de l’hydrogène, ces facteurs stimulent collectivement la demande et favorisent l’innovation, positionnant l’hydrogène vert comme un catalyseur essentiel d’un système énergétique résilient et décarboné à l’échelle mondiale.

LES DÉFIS DU MARCHÉ

La concentration de la chaîne d’approvisionnement crée des défis pour la croissance du marché.

La concentration dans la chaîne d’approvisionnement de l’hydrogène vert pose des défis importants à la croissance du marché. Les principaux problèmes incluent la dépendance à l'égard d'un nombre limité de fournisseurs pour les composants critiques, tels que les électrolyseurs, les catalyseurs et les intrants d'énergie renouvelable, ce qui peut entraîner des goulots d'étranglement et une volatilité des prix. La concentration géographique dans des régions bénéficiant d'un fort soutien politique ou de capacités manufacturières avancées augmente encore le risque de ruptures d'approvisionnement dues à des tensions géopolitiques, des barrières commerciales ou des catastrophes naturelles.

De plus, une logistique immature pour le stockage, le transport et la distribution de l’hydrogène complique la livraison dans les délais, augmentant les coûts et limitant l’évolutivité. Le manque de technologies et de réglementations standardisées ajoute à la complexité de l’intégration des chaînes d’approvisionnement mondiales. Relever ces défis nécessite une diversification des fournisseurs, des investissements robustes dans les infrastructures et une coopération internationale coordonnée pour garantir la production et le déploiement d’hydrogène vert résilient, efficace et durable dans le monde entier.

TENDANCES DU MARCHÉ DE L’HYDROGÈNE VERT

Le passage à des projets d’électrolyseurs à l’échelle du gigawatt apparaît comme une tendance clé

Le marché est témoin d’une tendance significative vers des projets d’électrolyseurs à l’échelle du gigawatt, motivés par la nécessité de répondre à la demande croissante d’hydrogène propre dans l’industrie et la mobilité. Les principales sociétés énergétiques et fournisseurs de technologies augmentent leur capacité de fabrication d’électrolyseurs grâce à des usines automatisées avancées, avec des capacités de production atteignant plusieurs gigawatts par an.

- En septembre 2024, le gouvernement indien a annoncé l'installation de 1,1 GW de capacité de fabrication d'électrolyseurs, marquant ainsi une progression vers son objectif annuel de 3 GW. Le pays vise à produire 5 millions de tonnes d’hydrogène vert par an d’ici 2030, soutenu par 125 GW de capacité de production d’énergie renouvelable.

Ce changement permet des économies d’échelle, réduisant les coûts par unité et améliorant l’efficacité opérationnelle. Les projets à grande échelle facilitent l’intégration des sources d’énergie renouvelables, stabilisent les réseaux et soutiennent la décarbonisation de l’industrie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DES TARIFS

Les droits de douane ont un impact significatif sur le marché, augmentant les coûts de production et perturbant les chaînes d'approvisionnement, en particulier pour les composants importés critiques tels que les électrolyseurs et les membranes. Les tensions commerciales et les tarifs de rétorsion peuvent entraver la collaboration internationale et empêcher l’adoption de nouvelles technologies. Des tarifs plus élevés entraînent une augmentation des dépenses d'investissement et d'exploitation, retardant potentiellement le développement des projets ou augmentant les prix pour les utilisateurs finaux, ce qui affecte la compétitivité du marché et la croissance de la demande. Même si les droits de douane peuvent protéger temporairement les industries locales, ils risquent de fragmenter le marché et de réduire les gains d’efficacité résultant des économies d’échelle.

ANALYSE DE SEGMENTATION

Par technologie

Les électrolyseurs alcalins dominent le marché en raison de leurs coûts inférieurs

Sur la base de la technologie, le marché est segmenté en électrolyseur PEM, électrolyseur alcalin et autres.

Le segment des électrolyseurs alcalins devrait dominer le marché avec une part de 46,64 % en 2026, en raison de sa rentabilité, de sa technologie mature et de sa base de fabrication établie. Ils sont préférés pour la production industrielle d’hydrogène à plus grande échelle, car ils bénéficient de coûts d’investissement inférieurs et d’une large disponibilité des fournisseurs.

- En septembre 2025, Accelera by Cummins a fourni son plus grand système d'électrolyseur à ce jour – un électrolyseur à membrane échangeuse de protons (PEM) de 35 MW – dans une installation industrielle d'hydrogène à New York.

Pendant ce temps, les électrolyseurs PEM connaissent une croissance significative avec un TCAC de 36,80 %, grâce à leur réponse rapide à l'évolution des apports d'énergie renouvelable et à leur capacité à produire de l'hydrogène de haute pureté.

Par source d'alimentation

Marché dominé par le segment de l’électrolyse à énergie solaire en raison de son adoption à grande échelle

En fonction de la source d’énergie, le marché est segmenté en électrolyse solaire, électrolyse éolienne,Hydroélectricité-Électrolyse à base et autres.

Le segment de l’électrolyse solaire représentera 54,94 % de part de marché en 2026, en raison de l’abondance des ressources solaires et de la baisse des coûts du photovoltaïque. Cette synergie renouvelable permet une production d’hydrogène efficace et à faible teneur en carbone, idéale pour les applications éloignées et hors réseau.

- En avril 2025, des chercheurs de l’Université Cornell ont développé un appareil alimenté à l’énergie solaire produisant de l’hydrogène vert à faible coût et sans carbone directement à partir de l’eau de mer, générant également de l’eau potable comme sous-produit. Utilisant un système hybride de distillation solaire et d'électrolyse de l'eau, il utilise efficacement la lumière du soleil, réduisant potentiellement le coût de l'hydrogène vert à 1 USD/kg d'ici 15 ans, faisant ainsi progresser l'énergie propre et la durabilité de l'eau.

En outre, la demande sur le marché de l’électrolyse éolienne augmente en raison de la baisse des coûts de l’énergie éolienne et de l’abondance des ressources. Il permet une production d’hydrogène rentable et sans carbone, soutient la stabilité du réseau et s’intègre parfaitement aux systèmes renouvelables, stimulant ainsi son adoption à l’échelle mondiale.

Par candidature

Le segment industriel a dominé le marché en raison de l’importance de la décarbonation des processus de fabrication

En fonction de l’application, le marché est segmenté en transports, production d’électricité, industrie et autres.

Le segment industriel devrait détenir une part de marché dominante de 36,36 % en 2026. L’hydrogène vert est de plus en plus demandé pour les applications industrielles, telles que la sidérurgie, le raffinage, la production d’ammoniac et la fabrication de produits chimiques. Elle joue un rôle crucial dans la décarbonation des secteurs clés, la réduction des émissions et le soutien à une croissance industrielle durable, portée par les politiques, les innovations technologiques et la quête d’un leadership en matière de transition énergétique.

La chimie et la pétrochimie représentent un segment de croissance important. Les gouvernements du monde entier soutiennent l’hydrogènevéhicules à pile à combustible(FCEV) grâce à des subventions et au développement des infrastructures, accélérant ainsi leur adoption. La haute densité énergétique de l’hydrogène et ses émissions nulles en font une solution durable, en particulier là où les véhicules électriques à batterie sont confrontés à des limites.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’HYDROGÈNE VERT

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Green Hydrogen Market Size, 2024 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Asie-Pacifique détenait 38,64 % du marché mondial, atteignant une valorisation de 0,74 milliard de dollars, et devrait atteindre 1,0 milliard de dollars en 2026. Les principaux facteurs sont les suivants :décarburationobjectifs, des investissements importants dans les énergies renouvelables et une demande croissante d’applications industrielles et de transport. La Chine est leader en matière de production, bénéficiant d'une grande capacité d'électrolyseur et d'une intégration efficace des énergies renouvelables, tandis que des pays comme le Japon, la Corée du Sud, l'Australie et l'Inde développent activement des projets et des politiques en matière d'hydrogène vert. La Chine accélère son industrie de l’hydrogène vert grâce à de nouvelles politiques qui soutiennent la production d’hydrogène à faible teneur en carbone et son application dans les transports, le transport maritime et l’aviation. Le programme pilote national d’hydrogène du gouvernement vise à parvenir à une commercialisation à l’échelle commerciale d’ici 2028, en accordant des subventions pour stimuler l’investissement et le développement technologique. Le marché japonais devrait atteindre 0,11 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,43 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,16 milliard USD d'ici 2026.

Europe

Le marché européen était évalué à 0,57 milliard de dollars en 2025, soit 29,68 % du chiffre d’affaires mondial, et devrait atteindre 0,74 milliard de dollars en 2026. Poussée par des politiques climatiques strictes visant la neutralité carbone d’ici 2050, l’Europe se concentre sur la décarbonisation de ses secteurs de l’industrie lourde, des transports et de l’énergie. L'Allemagne, la France, les Pays-Bas et l'Espagne sont en tête de la croissance de la capacité des électrolyseurs et de l'intégration des énergies renouvelables. Le marché britannique devrait atteindre 0,12 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,15 milliard de dollars d’ici 2026.

Amérique du Nord

L’Amérique du Nord représentait 0,24 milliard de dollars en 2025, soit 12,58 % de la part de marché mondiale, et devrait atteindre 0,32 milliard de dollars en 2026, principalement sous l’impulsion des États-Unis. Elle connaît une expansion rapide, portée par de fortes incitations gouvernementales, telles que la loi sur la réduction de l’inflation, et des investissements dans des électrolyseurs à énergie renouvelable et des pôles d’hydrogène. De plus, le marché américain de l’hydrogène vert connaît une croissance rapide, tirée par les objectifs climatiques, le soutien du gouvernement (comme la National Clean Hydrogen Strategy) et la demande de secteurs comme les produits chimiques et les transports (FCEV). Le marché américain devrait atteindre 0,24 milliard de dollars d’ici 2026.

l'Amérique latine

La région Amérique latine a accaparé 7,02 % du marché mondial en 2025, générant 0,13 milliard de dollars de revenus, et devrait atteindre 0,17 milliard de dollars en 2026. Le marché de la biomasseProduction d'énergieen Amérique latine est tirée par les abondantes ressources énergétiques renouvelables de la région, en particulier l’énergie solaire et éolienne, qui permettent une production rentable d’hydrogène vert. Les principaux pays sont le Chili, le Brésil, l’Argentine, la Colombie et le Mexique, qui mettent l’accent à la fois sur la décarbonation nationale et sur le fait de devenir d’importants exportateurs d’hydrogène.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont contribué pour environ 0,23 milliard de dollars au marché mondial en 2025, soit une part de 12,07 %, et devraient atteindre 0,3 milliard de dollars en 2026. Le marché du Moyen-Orient et de l’Afrique connaît une croissance significative, avec un TCAC de 25,03 %, tirée par l’abondance de ressources solaires et éoliennes, un positionnement géographique stratégique et des projets à grande échelle tels que NEOM en Arabie Saoudite et Hyphen en Namibie.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’acquisition de projets de production à grande échelle pour augmenter leur part de marché

Le paysage concurrentiel est fragmenté, avec des acteurs clés tels que Siemens Energy, Nel ASA, ITM Power, Ballard Power Systems, Air Liquide et d'autres. Par exemple, en novembre 2025, IFF a lancé la première installation d'hydrogène vert sur site de l'industrie du parfum sur son site de Benicarló, en Espagne, alimentée par l'énergie renouvelable d'Iberdrola. L'installation produit 100 tonnes d'hydrogène vert par an, réduisant ainsi 2 000 tonnes d'émissions de CO2 et soutenant la production durable d'ingrédients de parfum. Les acteurs du marché de l’hydrogène vert se concentrent sur la réduction des coûts (innovation technologique, échelle), l’intégration verticale (énergies renouvelables jusqu’à l’utilisation finale), les partenariats stratégiques/fusions et acquisitions et bien plus encore. De tels développements devraient favoriser la croissance du marché au cours de la période de prévision.

Liste des principales entreprises d’hydrogène vert profilées :

- Siemens Énergie (Allemagne)

- Nel ASA (Norvège)

- ITM Power (Royaume-Uni)

- Systèmes électriques Ballard (Canada)

- Branchez l'alimentation (NOUS.)

- McPhy Énergie (France)

- Société d'hydrogénie (Canada)

- Produits aériens et produits chimiques, Inc. (NOUS.)

- Linde PLC (Allemagne)

- ENGIE (France)

- Mitsubishi Power (Japon)

- Enapter (Allemagne)

- Snam S.P.A. (Italie)

- Cummins Inc.. (NOUS.)

- Systèmes d’hydrogène vert (Danemark)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En novembre 2025, JSW Energy a mis en service la plus grande usine d’hydrogène vert d’Inde au Karnataka, fournissant 3 800 TPA d’hydrogène vert à JSW Steel dans le cadre d’un accord de sept ans pour la production d’acier. L’installation, dans le cadre de la National Green Hydrogen Mission de l’Inde, devrait atteindre 85 000 à 90 000 TPA d’ici 2030.

- En novembre 2025, la méga-usine d'hydrogène vert de NEOM en Arabie Saoudite devrait commencer sa production commerciale en 2027, produisant 600 tonnes par jour à partir de 4 GW d'énergie éolienne et solaire. Le projet vise à exporter de l’ammoniac vert dans le monde et à réduire 5 millions de tonnes de CO₂ par an.

- En août 2025, ACWA Power a annoncé son intention de développer une usine d'hydrogène vert d'une capacité d'un gigawatt à Yanbu, visant une production annuelle de 400 000 tonnes métriques d'hydrogène vert et de 2,8 millions de tonnes d'ammoniac vert, les opérations commerciales devant commencer en 2030.

- En juin 2025, Stargate Hydrogen a signé un protocole d'accord avec la RDI d'Arabie Saoudite pour lancer son siège régional à Riyad, localiser la technologie des électrolyseurs et favoriser les partenariats d'innovation, soutenant ainsi l'objectif de Saudi Vision 2030 d'être un leader mondial de l'hydrogène vert et des technologies profondes.

- En juin 2025, le projet NEOM Green Hydrogen à Oxagon, en Arabie Saoudite, a atteint un taux d'achèvement de construction de 80 % sur tous les sites début 2025. L'installation éolienne et solaire de 4 GW vise à produire 600 tonnes d'hydrogène vert par jour, qui sera converti en ammoniac vert pour l'exportation mondiale, à partir de 2027.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de l’hydrogène vert fournit un aperçu détaillé du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders du marché. En outre, le rapport fournit des informations régionales et les tendances du marché mondial, ainsi que des plages de pression, et met en évidence les principaux développements du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs autres facteurs et défis qui ont contribué à la croissance et au déclin du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 33,74 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par technologie

Par source d'alimentation

Par candidature

Par région

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était de 1,92 milliard de dollars en 2025.

Le marché devrait croître à un TCAC de 33,74 % au cours de la période de prévision (2026-2034).

Le segment industriel devrait dominer le marché au cours de la période de prévision.

La taille du marché de la région Asie-Pacifique s’élevait à 0,74 milliard de dollars en 2025.

Les mandats de décarbonation et les objectifs de zéro émission nette stimulent la croissance du marché

Certains des principaux acteurs du marché sont Siemens Energy, Nel ASA, ITM Power, Ballard Power Systems et d'autres.

La taille du marché mondial devrait atteindre 27,52 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.