Taille, part et analyse de l’industrie du marché de la surveillance des gaz à effet de serre, par technologie (infrarouge non dispersif (NDIR), infrarouge à transformée de Fourier (FTIR), chromatographie en phase gazeuse (GC), spectroscopie laser et capteurs électrochimiques), par type de surveillance (systèmes de surveillance continue des émissions, surveillance de l’air ambiant et surveillance de la détection et de la réparation des fuites (LDAR)), par industrie d’utilisation finale (industrie pétrolière et gazière, production d’électricité, fabrication industrielle, gestion des déchets, agr

Taille du marché de la surveillance des gaz à effet de serre et perspectives d’avenir

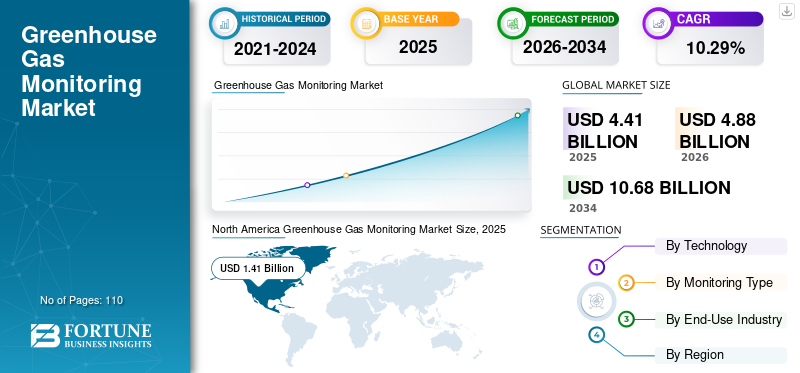

La taille du marché mondial de la surveillance des gaz à effet de serre était évaluée à 4,41 milliards USD en 2025. Le marché devrait passer de 4,88 milliards USD en 2026 à 10,68 milliards USD d’ici 2034, avec un TCAC de 10,29 % sur la période de prévision. L’Amérique du Nord a dominé le marché de la surveillance des gaz à effet de serre avec une part de marché de 31,97 % en 2025.

La surveillance des gaz à effet de serre (GES) implique l'utilisation d'instruments, de capteurs et de systèmes de gestion de données avancés pour mesurer en continu ou périodiquement les concentrations et les émissions de GES dans les installations industrielles, les systèmes énergétiques, les réseaux de transport et les environnements. Ces systèmes aident les organisations à quantifier leurs émissions, à respecter les réglementations environnementales et à soutenir les stratégies d'atténuation du changement climatique. Le marché de la surveillance des gaz à effet de serre (GES) connaît une forte croissance, soutenue par des investissements croissants de la part des gouvernements, des organisations privées et des institutions financières visant à atteindre les objectifs climatiques et à renforcer la responsabilité environnementale. je

Le marché est principalement motivé par la rigueur croissante des réglementations environnementales et des engagements mondiaux en matière de climat, obligeant les industries à mesurer et à déclarer avec précision leurs émissions. Les gouvernements et les organismes de réglementation des régions mettent en œuvre des mandats tels que des cadres de reporting carbone, des systèmes d'échange de droits d'émission et des objectifs de carboneutralité, qui stimulent considérablement l'adoption desystèmes de surveillance continue des émissions (CEMS)et des analyseurs de gaz avancés. De plus, l’attention croissante portée aux initiatives de durabilité et d’ESG (Environnement, Social et Gouvernance) parmi les entreprises accélère la demande de solutions de surveillance des GES en temps réel pour améliorer la transparence et la responsabilité. Les progrès des technologies de capteurs stimulent considérablement la croissance du marché de la surveillance des gaz à effet de serre (GES) en permettant une détection plus précise, fiable et en temps réel des émissions. L’intégration de la surveillance de la qualité de l’air aux systèmes de GES stimule la croissance du marché, car les deux sont de plus en plus abordés ensemble dans les cadres environnementaux et réglementaires. Le marché de la surveillance des gaz à effet de serre (GES) est de plus en plus façonné par l'intégration d'analyses de données avancées, qui améliorent la précision, l'efficacité et les capacités en temps réel des systèmes de suivi des émissions. Avec l’adoption croissante de technologies telles que les capteurs compatibles IoT, la surveillance par satellite et les systèmes de surveillance continue des émissions (CEMS), de vastes volumes de données environnementales sont générés. L’adoption de données en temps réel dans la surveillance des gaz à effet de serre (GES) connaît également une croissance rapide en raison du besoin croissant d’informations immédiates, précises et exploitables pour respecter les réglementations environnementales et les objectifs climatiques stricts.

ABB, Siemens et SICK AG sont les acteurs dominants du marché en raison de leur solide expertise technologique, de leur portefeuille de produits complet et de leur présence mondiale dans les systèmes d'automatisation industrielle et de surveillance des émissions. Ces entreprises proposent des systèmes avancés de surveillance continue des émissions (CEMS), des analyseurs de gaz et des solutions numériques intégrées qui sont largement adoptées dans des secteurs clés tels que la production d'électricité, le pétrole et le gaz et la fabrication, où la conformité réglementaire est essentielle.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA SURVEILLANCE DES GAZ À EFFET DE SERRE

Demande croissante de systèmes de surveillance continue des émissions (CEMS) pour stimuler la croissance du marché

La demande croissante de CEMS est un moteur majeur du marché, car les industries doivent suivre et signaler en permanence les niveaux d'émission en temps réel pour se conformer aux réglementations environnementales strictes. Des secteurs tels que la production d'électricité, le pétrole et le gaz et la fabrication industrielle adoptent de plus en plus le CEMS pour garantir une mesure précise des polluants tels que le CO₂, le NOₓ et le SO₂, évitant ainsi les pénalités et maintenant la transparence opérationnelle. Ainsi, l’adoption croissante de technologies de pointe en matière de GES, notamment les systèmes de surveillance continue des émissions (CEMS), les capteurs avancés et les réseaux de surveillance de l’air ambiant en temps réel, stimule de manière significative la croissance du marché de la surveillance des gaz à effet de serre en améliorant la précision, la conformité et les capacités de suivi des émissions en temps réel.

Par exemple, en juin 2025, Kongsberg Maritime a dévoilé son nouveau CEMS. Ce système sophistiqué permet aux armateurs et aux exploitants de navires de surveiller et de gérer efficacement les émissions des navires, améliorant ainsi le rendement énergétique et garantissant le respect d'exigences environnementales toujours plus strictes.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Expansion des activités industrielles et réglementations plus strictes sur les émissions pour stimuler la croissance du marché

L'expansion des activités industrielles est un moteur clé du marché, car des industries telles que le pétrole et le gaz,production d'énergie, les produits chimiques et l’industrie manufacturière comptent parmi les principaux contributeurs aux émissions mondiales. L’industrialisation rapide, en particulier dans les économies émergentes comme la Chine, l’Inde et l’Asie du Sud-Est, a entraîné une augmentation significative de la consommation d’énergie et de l’utilisation de combustibles fossiles, entraînant une augmentation des émissions de CO₂, de méthane et d’autres gaz à effet de serre. Pour résoudre ce problème, les gouvernements et les organismes de réglementation appliquent des normes d'émission plus strictes et imposent une surveillance et un reporting continus, obligeant les industries à adopter des systèmes avancés de surveillance des GES. La mise en œuvre de normes strictes en matière de qualité de l’air stimule la croissance du marché de la surveillance des gaz à effet de serre, alors que les gouvernements et les organismes de réglementation du monde entier fixent des limites aux émissions pour protéger l’environnement et la santé publique.

Par exemple, en janvier 2026, le Central Pollution Control Board (CPCB) a ordonné la fermeture de 248 installations de fabrication dans la région de Delhi-NCR pour ne pas avoir réussi la transition vers le système de surveillance continue des émissions en ligne (OCEMS). La directive ordonnait aux conseils et comités nationaux de contrôle de la pollution des États de la RCN de fermer les usines polluantes de l'air qui ne respectaient pas à plusieurs reprises les délais de conformité. De telles mesures d’application de la réglementation mettent en évidence l’attention croissante accordée au CEM, renforçant la demande de technologies de GES dans les secteurs industriels.

RESTRICTIONS DU MARCHÉ

Coûts d’investissement initial et de mise en œuvre élevés pour freiner la croissance du marché

Les coûts d’investissement initiaux élevés associés aux systèmes de GES représentent un frein important à la croissance du marché, car les industries doivent allouer des capitaux substantiels à l’achat et à l’installation d’équipements de surveillance avancés tels que des systèmes de surveillance continue des émissions (CEMS), des analyseurs de gaz, des capteurs et des logiciels de gestion de données. Outre les coûts matériels, les entreprises doivent investir dans l'intégration des systèmes, l'étalonnage, les mises à niveau de l'infrastructure et les certifications liées à la conformité, ce qui augmente encore les dépenses globales. Ce fardeau financier est particulièrement difficile pour les petites et moyennes entreprises (PME) et les industries opérant dans des régions sensibles aux coûts, ce qui entraîne un retard ou une adoption limitée des technologies de surveillance avancées.

OPPORTUNITÉS DE MARCHÉ

Prise de conscience croissante dans les économies émergentes pour stimuler la croissance du marché

La prise de conscience croissante dans les économies émergentes stimule de manière significative la croissance du marché, alors que des pays comme l’Inde, la Chine, le Brésil et les pays d’Asie du Sud-Est reconnaissent de plus en plus les impacts environnementaux et économiques des émissions incontrôlées. Les gouvernements de ces régions renforcent les réglementations environnementales, mettent en œuvre des programmes nationaux sur la qualité de l’air et introduisent des cadres de déclaration des émissions, obligeant les industries à adopter des systèmes de surveillance des GES. De plus, la sensibilisation croissante du public, la pression internationale et la participation aux accords mondiaux sur le climat poussent les secteurs public et privé à améliorer la transparence des données sur les émissions.

Par exemple, en octobre 2025, le California Air Resources Board (CARB) a déclaré qu'il avait l'intention de remplir les exigences législatives nécessaires pour mettre en œuvre le SB 253 au cours du premier trimestre 2026. Cette annonce fait suite à l'incapacité du CARB à respecter le délai légal imposé par le SB 253 pour finaliser la règle de mise en œuvre d'ici le 1er juillet 2025, et aux retards ultérieurs qui ont repoussé la finalisation prévue à décembre 2025. Dans certaines régions, la prise de conscience croissante dans les économies émergentes comme l’Inde, la Chine et le Brésil accélère la dynamique mondiale en faveur de la surveillance des gaz à effet de serre, alors que les gouvernements de ces régions mettent de plus en plus en œuvre des cadres d’émissions plus stricts, favorisent la transparence et encouragent les industries à adopter des systèmes de surveillance avancés pour répondre aux préoccupations environnementales croissantes.

LES DÉFIS DU MARCHÉ

Les problèmes de cybersécurité et de confidentialité des données entravent la croissance du marché

Cybersécuritéet les problèmes de confidentialité des données apparaissent comme des contraintes importantes sur le marché de la surveillance des GES, en particulier à mesure que l'adoption de systèmes de surveillance numériques, basés sur le cloud et compatibles IoT augmente. Ces systèmes collectent et transmettent des données sensibles sur les opérations et les émissions des installations industrielles, ce qui en fait des cibles potentielles pour les cyberattaques, les violations de données ou les accès non autorisés. Tout compromis dans l’intégrité des données peut entraîner une non-conformité réglementaire, des sanctions financières et une atteinte à la réputation des organisations. De plus, les préoccupations concernant la propriété des données, les réglementations sur le transfert de données transfrontalier et la confidentialité des informations industrielles font que les entreprises hésitent à adopter pleinement des solutions de surveillance connectée. En conséquence, la nécessité d’une infrastructure de cybersécurité robuste et du respect des normes de protection des données ajoute à la complexité et aux coûts, ralentissant ainsi l’adoption généralisée de technologies avancées de surveillance des GES.

Analyse de segmentation

Par technologie

Segment infrarouge non dispersif (NDIR) mené en raison de sa haute précision

Sur la base de la technologie, le marché est classé en infrarouge non dispersif (NDIR), infrarouge à transformée de Fourier (FTIR), chromatographie en phase gazeuse (GC), spectroscopie laser et capteurs électrochimiques.

L'infrarouge non dispersif (NDIR) a dominé le marché, avec une part de 37,23 % en 2025. La croissance du segment est due à sa grande précision, sa fiabilité et sa rentabilité dans la mesure de gaz clés tels que le dioxyde de carbone (CO₂), le méthane (CH₄) et le monoxyde de carbone (CO). Les capteurs NDIR fonctionnent sur la base du principe d'absorption de la lumière infrarouge, permettant une détection précise et continue des concentrations de gaz, ce qui les rend idéaux pour des applications telles que les systèmes de surveillance continue des émissions (CEMS) et la surveillance des processus industriels.

Par exemple, en mars 2026, Honeywell a dévoilé un nouveau capteur de gaz qui utilise la technologie infrarouge optique non dispersive (NDIR) pour détecter les gaz combustibles dans les environnements industriels, notamment le méthane, le propane et le butane. Dans des secteurs tels que l'exploitation minière, le pétrole et le gaz, la pétrochimie et la fabrication de plastiques, le capteur de gaz d'hydrocarbures NDIR aide à protéger les personnes et les infrastructures.

La chromatographie en phase gazeuse (GC) est le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 11,28 % au cours de la période de prévision. Le segment domine en raison de sa haute précision, de sa sensibilité et de sa capacité à séparer et analyser avec précision des mélanges de gaz complexes, ce qui le rend parfaitement adapté à la détection de traces de gaz à effet de serre tels que le méthane (CH₄), le dioxyde de carbone (CO₂) et l'oxyde d'azote (N₂O). Cette technologie est largement utilisée dans les laboratoires, les stations de surveillance environnementale et les applications industrielles où une analyse détaillée de la composition et la conformité réglementaire sont essentielles.

Par type de surveillance

Le rôle essentiel des systèmes de surveillance continue des émissions dans la surveillance des polluants a stimulé la croissance du segment

Par type de surveillance, le marché est classé en systèmes de surveillance continue des émissions, surveillance de l’air ambiant et surveillance de détection et de réparation des fuites (LDAR).

Le segment des systèmes de surveillance continue des émissions a dominé le marché, représentant une part de 67,88 % en 2025. La croissance du segment est tirée par son rôle essentiel dans la fourniture de mesures d'émissions en temps réel, précises et continues, qui sont essentielles à la conformité réglementaire dans des secteurs tels que la production d'électricité,pétrole et gaz, et la fabrication. Les gouvernements et les agences environnementales du monde entier ont rendu le CEMS obligatoire pour les grandes installations industrielles, ce qui a conduit à une adoption généralisée. Ces systèmes permettent aux organisations de surveiller en permanence les polluants tels que le CO₂, le NOₓ et le SO₂, garantissant ainsi la transparence, réduisant le risque de sanctions et soutenant les objectifs de développement durable.

Par exemple, en août 2024, ABB a annoncé la signature d'un accord pour acquérir le groupe Födisch, l'un des principaux développeurs de solutions avancées de mesure et d'analyse pour les secteurs de l'énergie et de l'industrie. L'acquisition renforcerait l'offre de systèmes de surveillance continue des émissions (CEMS) d'ABB, améliorant ainsi ses capacités en matière de mesure des émissions en temps réel et de conformité réglementaire. Cela améliorerait également la compétitivité d'ABB en matière de technologie et d'innovation, tout en permettant à l'entreprise d'élargir son portefeuille de solutions de surveillance continue des émissions pour répondre aux besoins des clients.

La surveillance de l'air ambiant augmente avec un TCAC de 11,03 % au cours de la période de prévision. La croissance de ce segment est due au besoin croissant d’évaluer et de gérer la qualité de l’air à des niveaux environnementaux et urbains plus larges. Les préoccupations croissantes concernant le changement climatique, la pollution urbaine et la santé publique poussent les gouvernements et les agences environnementales à déployer des réseaux de surveillance ambiante à grande échelle pour suivre les concentrations atmosphériques de gaz à effet de serre tels que le CO₂ et le méthane.

Par secteur d'activité de l'utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l’industrie pétrolière et gazière est en tête en raison de sa contribution significative aux émissions mondiales

Par secteur d’utilisation finale, le marché est classé en industrie pétrolière et gazière, production d’électricité, fabrication industrielle, gestion des déchets, agriculture et agences gouvernementales et environnementales.

Le segment de l’industrie pétrolière et gazière a conquis la part dominante du marché de la surveillance des gaz à effet de serre, détenant une part de 25,60 % en 2025. Le segment est en croissance en raison de sa contribution significative aux émissions mondiales, en particulier de méthane (CH₄) et de dioxyde de carbone (CO₂), dans les opérations en amont, intermédiaire et en aval. La pression réglementaire croissante pour détecter, surveiller et réduire les émissions, en particulier les fuites de méthane provenant des pipelines, des raffineries et des sites de production, conduit à l'adoption de technologies de surveillance avancées telles que les systèmes de surveillance continue des émissions (CEMS), les capteurs infrarouges et les solutions satellitaires.

Par exemple, en août 2025, Teledyne Gas & Flame Detection (Teledyne GFD) a lancé le PS DUO, un ensemble de détecteurs double gaz portable, destiné à améliorer la sécurité personnelle dans les applications de surveillance des gaz, en particulier dans le secteur pétrolier et gazier, où les employés sont régulièrement exposés à des gaz dangereux. L'appareil utilise une détection par diffusion passive pour surveiller en permanence les gaz dangereux dans des environnements dangereux et émettre des avertissements rapides lorsque les concentrations de gaz dépassent les niveaux acceptables. Le PS DUO est bien adapté à la surveillance de la sécurité dans les activités pétrolières et gazières en amont, au milieu et en aval, car il peut surveiller simultanément deux gaz, notamment le monoxyde de carbone (CO), le sulfure d'hydrogène (H2S), le dioxyde de soufre (SO2), l'ammoniac (NH3), l'oxygène (O2), l'hydrogène (H2), le dioxyde d'azote (NO2) et l'ozone (O3).

Le segment agricole connaît une croissance à un TCAC de 12,74 % au cours de la période de prévision en raison de sa contribution significative aux émissions mondiales de gaz à effet de serre, en particulier le méthane (CH₄) provenant du bétail et l'oxyde nitreux (N₂O) provenant des engrais et des pratiques de gestion des sols. L’attention mondiale croissante portée à la réduction des émissions agricoles, à l’amélioration des pratiques agricoles durables et à l’atteinte des objectifs climatiques conduit à l’adoption de solutions de surveillance dans ce secteur.

SURVEILLANCE DES GAZ À EFFET DE SERREPERSPECTIVES RÉGIONALES DU MARCHÉ

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

North America Greenhouse Gas Monitoring Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique était évaluée à 1,13 milliard de dollars en 2025 et devrait atteindre 1,26 milliard de dollars d’ici 2026. L’industrialisation rapide, l’urbanisation et les préoccupations environnementales croissantes dans les principales économies telles que la Chine, l’Inde et l’Asie du Sud-Est stimulent le marché de la région Asie-Pacifique. L'augmentation des émissions provenant d'industries telles que la production d'électricité, le pétrole et le gaz et l'industrie manufacturière ont conduit les gouvernements à établir des contrôles d'émissions plus stricts, des initiatives nationales pour un air pur et des objectifs de réduction des émissions de carbone.

MARCHÉ DE SURVEILLANCE DES GAZ À EFFET DE SERRE EN CHINE

En 2025, le marché chinois a atteint 0,44 milliard de dollars. Le marché connaît une croissance rapide en raison des fortes pressions réglementaires du pays et de son empreinte d’émissions à grande échelle dans les principaux secteurs industriels. En tant que plus grand émetteur mondial de gaz à effet de serre, le pays met en œuvre des politiques strictes de réduction des émissions de carbone, des systèmes nationaux d’échange de droits d’émission et des cadres de surveillance obligatoires pour des industries telles que la production d’électricité, l’acier et les produits chimiques.

Pour les industries, en septembre 2025, les gouvernements chinois ont annoncé leur intention de réduire leurs émissions de 7 à 10 % par rapport aux niveaux optimaux d’ici 2035. Cette annonce a marqué un changement de politique important, la Chine ayant donné la priorité à la réduction de l’intensité des émissions, c’est-à-dire la quantité d’émissions produites par unité de PIB.

MARCHÉ INDE DE LA SURVEILLANCE DES GAZ À EFFET DE SERRE

Le marché indien a atteint environ 0,17 milliard de dollars en 2025, soit environ 15,50 % du marché mondial. Le marché se développe grâce à une combinaison unique d’élaboration de politiques, d’expansion des infrastructures et de renforcement des cadres de gouvernance environnementale, qui diffère l’environnement réglementaire du pays de celui de nombreuses autres régions.

L’Inde assiste à une transition du contrôle de la pollution vers une responsabilité structurée en matière d’émissions, portée par des initiatives telles que le programme Perform, Achieve and Trade (PAT), le Plan d’action national sur le changement climatique (NAPCC) et le déploiement progressif de mécanismes de marché du carbone. Contrairement aux marchés développés, où les infrastructures de surveillance sont déjà matures, la croissance du marché indien est alimentée par la formalisation des pratiques de surveillance. Cela inclut le déploiement croissant de systèmes de surveillance continue des émissions en ligne (OCEMS) dans des secteurs tels queciment, la puissance et l'acier.

Amérique du Nord

L’Amérique du Nord est la région dominante du marché. La région était évaluée à environ 1,30 milliard de dollars en 2024 et atteignait 1,41 milliard de dollars en 2025. Le marché est bien établi et se développe à un rythme constant, tiré par des systèmes réglementaires matures, l'intégration de technologies innovantes et un engagement significatif en faveur de la durabilité des entreprises.

Les agences de réglementation telles que l'EPA et Environnement et Changement climatique Canada appliquent des règles environnementales strictes dans la région, exigeant une surveillance et des rapports précis sur les émissions dans des secteurs tels que la production d'électricité, le pétrole et le gaz et la fabrication.

MARCHÉ AMÉRICAIN DE LA SURVEILLANCE DES GAZ À EFFET DE SERRE

Le marché américain s'élevait à environ 1,13 milliard de dollars en 2025. La croissance du marché est tirée par une forte combinaison d'application de la réglementation, de leadership technologique et d'engagements croissants des entreprises en matière de développement durable dans tous les secteurs industriels. L’un des principaux moteurs de l’expansion du marché est le cadre réglementaire établi par l’Environmental Protection Agency (EPA) des États-Unis, qui exige que des milliers de sites industriels étendus surveillent, enregistrent et déclarent leurs émissions avec précision, ce qui augmente considérablement la demande de technologies de surveillance sophistiquées. L’installation de systèmes de surveillance continue des émissions (CEMS), de capteurs infrarouges et de technologies satellitaires est également accélérée par l’accent mis davantage sur la réduction des émissions de méthane, en particulier dans l’industrie pétrolière et gazière.

Europe

Le marché européen de la surveillance des gaz à effet de serre était évalué à 1,23 milliard de dollars en 2025 et devrait atteindre 1,36 milliard de dollars d'ici 2026. Le marché se développe dans un cadre d'intégration de la durabilité et de réglementation axée sur la conformité, où la surveillance des émissions constitue un élément essentiel des plans de gouvernance climatique et de transition énergétique de la région, plutôt qu'une simple nécessité réglementaire. Le principal moteur de la croissance du marché régional est le système d’échange de quotas d’émission de l’UE (EU ETS), qui établit un lien financier direct entre les émissions et les coûts. Dans le cadre de ce système, les industries sont tenues d'utiliser des systèmes de surveillance, de reporting et de vérification (MRV) de haute précision pour respecter correctement leurs obligations de conformité en matière de carbone. Contrairement à d’autres régions, où la surveillance est souvent axée sur la conformité, l’Europe met davantage l’accent sur l’exactitude des mesures, dans la mesure où la déclaration des émissions est étroitement liée à l’exposition financière et aux marchés du carbone. Le marché de la surveillance des gaz à effet de serre (GES) en Europe connaît une croissance significative, largement tirée par le Green Deal européen, qui vise à rendre la région climatiquement neutre d'ici 2050. Ce cadre politique impose des objectifs stricts de réduction des émissions et renforce la nécessité d'une surveillance et d'un reporting précis et en temps réel des émissions de gaz à effet de serre dans toutes les industries.

MARCHÉ ROYAUME-UNI DE LA SURVEILLANCE DES GAZ À EFFET DE SERRE

Le marché britannique en 2025 s'élevait à environ 0,18 milliard de dollars, ce qui représente environ 15,00 % du marché mondial. Le marché se développe selon un paradigme axé sur la transparence et les données, avec un fort accent sur la responsabilité institutionnelle, les rapports numériques sur les émissions et les données sur les émissions de haute qualité, plutôt que sur la conformité réglementaire.

Le principal moteur de la croissance du marché est le système indépendant de budgétisation du carbone au Royaume-Uni, qui est géré par le Comité sur le changement climatique (CCC). Ce système impose une surveillance précise et régulière des émissions dans toutes les industries afin de garantir le respect des objectifs juridiquement contraignants de réduction des émissions de carbone. En conséquence, il existe une demande constante de systèmes de surveillance précis et vérifiables. Contrairement aux mécanismes plus larges de l'UE, le Royaume-Uni met davantage l'accent sur une surveillance détaillée des émissions spécifiques à l'industrie, en particulier dans des secteurs tels que les bâtiments, les transports et les systèmes énergétiques décentralisés.

MARCHÉ DE LA SURVEILLANCE DES GAZ À EFFET DE SERRE EN Allemagne

Le marché allemand s'élevait en 2025 à environ 0,24 milliard de dollars, soit environ 19,20 % du marché mondial. Le marché se développe dans un cadre d’ingénierie de précision et de décarbonation industrielle, avec un fort accent sur la transition énergétique, la production à haute efficacité et la précision des mesures de pointe.

L'expansion de l'Allemagne est étroitement liée à son leadership en matière de transformation industrielle dans le cadre de l'Initiative Energiewende. Dans ce cadre, des industries telles que l’acier, la chimie et l’automobile connaissent une décarbonisation significative. Atteindre des objectifs stricts de réduction des émissions, réduire la consommation d’énergie et améliorer l’efficacité opérationnelle nécessitent le déploiement de systèmes de surveillance continue et extrêmement précis des émissions. Contrairement aux marchés où la surveillance est axée sur la conformité, l'Allemagne se concentre sur l'optimisation des processus et l'efficacité opérationnelle, plaçant la surveillance des GES au centre de l'amélioration des performances industrielles.

Amérique latine et Afrique du Moyen-Orient

L’Amérique latine et la région Moyen-Orient et Afrique (MEA) représentaient respectivement 0,30 milliard de dollars et 0,35 milliard de dollars en 2025. Le marché se développe dans un cadre de gestion des ressources et d’alignement international, en mettant l’accent sur la gestion des ressources naturelles, l’amélioration de la gouvernance environnementale et l’alignement sur les engagements mondiaux en matière de climat. L’un des principaux facteurs est la forte dépendance de la région à l’égard des industries basées sur les ressources naturelles telles que l’exploitation minière, le pétrole et le gaz et l’agriculture, qui contribuent largement aux émissions.

Le marché du Moyen-Orient et de l'Afrique (MEA) se développe dans un cadre de transition énergétique et d'optimisation des ressources, où l'accent est mis sur l'équilibre entre la dépendance aux hydrocarbures et les objectifs de durabilité et l'amélioration de l'efficacité opérationnelle.

MARCHÉ DE LA SURVEILLANCE DES GAZ À EFFET DE SERRE DU CCG

Le marché du CCG en 2025 s'élevait à environ 0,17 milliard de dollars, soit environ 49,00 % du marché mondial. Le marché est en croissance à mesure que l’accent mis par la région sur l’optimisation du secteur énergétique et la diversification axée sur la durabilité s’intensifie. Étant donné que les pays du CCG tels que l’Arabie saoudite, les Émirats arabes unis et le Qatar sont fortement dépendants du pétrole et du gaz, il existe une forte pression pour surveiller et réduire les émissions, en particulier de méthane, dans les opérations en amont et en aval afin d’améliorer l’efficacité et de s’aligner sur les engagements mondiaux en matière de climat.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les acteurs du secteur se concentrent sur la formation de partenariats stratégiques pour améliorer leur position sur le marché.

Les principaux acteurs du secteur de la surveillance des gaz à effet de serre mettent fortement l’accent sur l’innovation technologique, la diversification de leur portefeuille et les partenariats stratégiques pour améliorer leur position sur le marché. Pour fournir des données d'émissions en temps réel et de haute précision, des entreprises telles qu'ABB, Siemens, Emerson et SICK AG investissent dans des analyseurs de gaz de pointe, des systèmes de surveillance continue des émissions (CEMS) et des solutions compatibles IoT. Ils intègrent également l'analyse numérique, les plateformes cloud etintelligence artificielledans leurs systèmes pour améliorer la surveillance prédictive et les rapports automatisés.

Par exemple, en septembre 2025, l’Organisation internationale de normalisation (ISO) et le Greenhouse Gas Protocol (GHG Protocol), un effort de collaboration entre le World Resources Institute (WRI) et le Conseil mondial des entreprises pour le développement durable (WBCSD), ont révélé une alliance historique. Le partenariat vise à aligner leurs portefeuilles actuels de normes GES et à travailler ensemble pour créer de nouvelles normes pour la comptabilisation et la déclaration des émissions de GES.

LISTE DES PRINCIPALES SURVEILLANCE DES GAZ À EFFET DE SERREPROFIL DES ENTREPRISES

- Thermo Fisher Scientifique Inc.(NOUS.)

- ABB SA(Suisse)

- Siemens AG (Allemagne)

- Emerson Électrique Co.(NOUS.)

- Honeywell International Inc. (États-Unis)

- Yokogawa Electric Corporation (Japon)

- Horiba Ltd. (Japon)

- SICK AG (Allemagne)

- Teledyne Technologies Incorporated (États-Unis)

- AMETEK Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Avril 2026 :Le gazoduc transanatolien (TANAP) a introduit une nouvelle plate-forme logicielle interne pour suivre les émissions de gaz à effet de serre (GES) et faciliter les rapports sur la durabilité. Le système donne la priorité à la cybersécurité et au respect des cadres de reporting internationaux, permettant une gestion sûre, ouverte et conforme aux normes des données à grande échelle.

- Mars 2026 :Siemens, Atmen et TURN2X ont développé le premier modèle complet de production de gaz renouvelable compatible RED III dans l'installation commerciale d'e-méthane de Turn2X à Miajadas, en Espagne. L'installation opérationnelle démontre une production de gaz vert à l'échelle commerciale, soutenue par des systèmes de surveillance des gaz à effet de serre qui permettent un suivi précis des émissions et une conformité réglementaire.

- Octobre 2025 :Honeywell a dévoilé une technologie de pointe qui transforme les déchets forestiers et agricoles en carburants renouvelables utilisables pour des secteurs difficiles à réduire tels que l'industrie maritime. La technologie utilise des sources de biomasse abondantes et peu coûteuses, telles que les copeaux de bois et les résidus de récolte, pour fabriquer de l'essence, du carburant d'aviation durable (SAF) et du carburant marin à faible teneur en carbone. Ces carburants prêts à l'emploi offrent aux exploitants de navires une option plus économique et plus respectueuse de l'environnement que les carburants conventionnels. Ce carburant marin durable a une densité énergétique plus élevée que de nombreux biocarburants actuellement disponibles, permettant à un navire de voyager plus loin sans nécessiter de modifications coûteuses du moteur.

- Octobre 2025 :Dans le cadre du programme d'Airbus visant à réduire son impact opérationnel sur l'environnement, Siemens a annoncé son intention de décarboner quatre sites industriels d'Airbus aux États-Unis et au Royaume-Uni. L'initiative vise à réduire la consommation d'énergie de 20 % et les émissions stationnaires de scope 1 et 2 de 85 % d'ici 2030, en utilisant des solutions telles que l'intégration des énergies renouvelables, la gestion intelligente de l'énergie et les systèmes de chauffage à faible émission de carbone, ainsi que les systèmes de surveillance des gaz à effet de serre développés en partenariat avec Capgemini.

- Janvier 2025 :L'ensemble de la gamme d'instruments d'Endress+Hauser comprend désormais la technologie de pointe de mesure du débit et d'analyse des gaz de SICK. L'objectif du partenariat est d'offrir aux clients de l'industrie de transformation une meilleure assistance pour améliorer l'efficacité des installations, protéger l'environnement et réduire les émissions de carbone.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la surveillance des gaz à effet de serre fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il propose des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et les partenariats, fusions et acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 10,29 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par technologie, par type de surveillance, par secteur d'utilisation finale et région |

| Par technologie |

|

| Par type de surveillance |

|

| Par secteur d'utilisation finale |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 4,41 milliards de dollars en 2025 et devrait atteindre 10,68 milliards de dollars d'ici 2034.

Le marché devrait afficher un TCAC de 10,29 % au cours de la période de prévision (2026-2034).

Le segment de l’industrie pétrolière et gazière domine le marché par industrie d’utilisation finale.

L’expansion des activités industrielles est le facteur clé du marché.

Siemens, ABB et Horiba comptent parmi les principaux acteurs du marché.

L'Amérique du Nord domine le marché.

La prise de conscience croissante dans les économies émergentes devrait favoriser l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 110

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés