Taille du marché du BPO de soins de santé, part et analyse de l'industrie, par produit (payeurs de soins de santé {administration des réclamations, gestion des données, facturation médicale et autres} et prestataires de soins de santé {accès des patients, gestion des soins, gestion du cycle de revenus (RCM) et autres}), par application (codage et documentation médicale, facturation et inscription, gestion du réseau de santé, gestion de la fraude et des risques, gestion des réclamations, risque et conformité, services d'audit, intégrité des paiements et autres) et prévisions régionales, 2026-20

APERÇUS CLÉS DU MARCHÉ

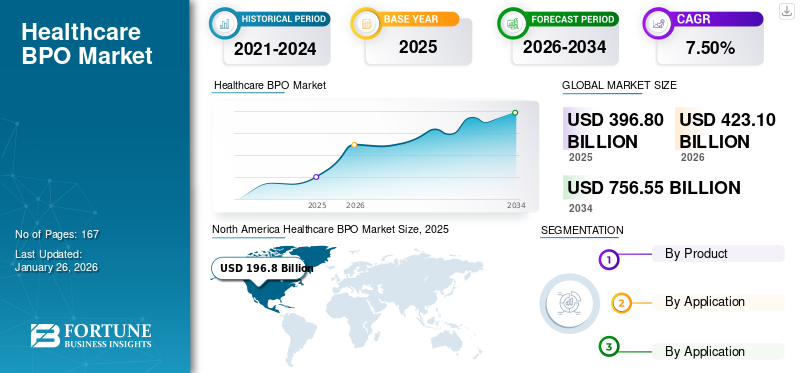

La taille du marché mondial du BPO dans le domaine de la santé était évaluée à 396,80 milliards de dollars en 2025 et devrait passer de 423.1milliards en 2026 en USD756.55milliards d’ici 2034, affichant un TCAC de7,50%pendant la période de prévision. L’Amérique du Nord a dominé le marché du BPO dans le secteur de la santé avec une part de marché de49,60%en 2025.

Le marché du BPO dans le secteur de la santé se développe rapidement à mesure que les prestataires, les payeurs et les entreprises des sciences de la vie sont confrontés à des complexités opérationnelles et réglementaires croissantes. Les coûts administratifs croissants, entraînés par la facturation, le codage, la gestion des réclamations et la conformité aux lois en évolution telles que la HIPAA et le RGPD, poussent les organisations à rechercher des solutions d'externalisation rentables. L'externalisation permet aux hôpitaux et aux assureurs de se concentrer sur les soins aux patients et les fonctions essentielles tout en déléguant les tâches répétitives de back-office. Letransformation numériquedes soins de santé avec l’adoption du DSE/DME, la croissance de la télésanté et l’intégration de l’IA ont encore accéléré la demande de partenaires d’externalisation spécialisés. Dans le même temps, l’augmentation des refus de réclamation, les problèmes d’intégrité des paiements et les risques de fraude nécessitent des analyses avancées et une expertise dédiée des fournisseurs. Les entreprises des sciences de la vie externalisent également la pharmacovigilance, les soumissions réglementaires et la gestion des données cliniques pour répondre aux exigences strictes de la FDA et de l'EMA. La pression croissante pour optimiser les cycles de revenus, améliorer l’engagement des membres et améliorer la gestion des soins crée une demande soutenue pour les services BPO.

Le marché comprend plusieurs acteurs majeurs, avec NTT DATA, Inc., MDI NetworX LLC. et Invensis Technologies Pvt Ltd en position de leader. L'intégration technologique, les progrès de l'IA et du ML renforcent la position de ces entreprises grâce à des services innovants.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du BPO dans le secteur de la santé

- Taille du marché en 2025 : 396,80 milliards de dollars

- Taille du marché en 2026 : 423,10 milliards USD

- Taille du marché prévue pour 2034 : 756,55 milliards de dollars

- TCAC : 7,50 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché du BPO dans le secteur de la santé avec une part de 49,60 % en 2025.

- Le segment des prestataires de soins de santé devrait détenir une part de 59,99 % en 2026.

- Le segment de la gestion des sinistres devrait représenter une part de 19,87 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 196,80 milliards de dollars en 2025 et devrait atteindre 210,26 milliards de dollars en 2026.

Asie-Pacifique

L'Asie-Pacifique représentait 18,20 % du chiffre d'affaires mondial en 2025 et devrait atteindre 78,28 milliards de dollars en 2026.

Europe

L'Europe représentait 23,90 % du marché mondial en 2025, atteignant 94,71 milliards de dollars.

NOUS.

Le marché devrait atteindre 197,10 milliards de dollars en 2026, sous l’effet de la hausse des coûts administratifs et de l’augmentation des refus de demandes de soins de santé dans les hôpitaux.

Japon

Le marché du BPO dans le secteur de la santé devrait atteindre 23,86 milliards de dollars en 2026, soutenu par la numérisation croissante des soins de santé et l’adoption de l’externalisation.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La charge administrative croissante augmente la demande de services BPO, stimulant la croissance du marché

La complexité administrative croissante due aux mises à jour fréquentes des normes de codage, aux politiques de remboursement plus strictes et aux exigences de conformité croissantes augmentent la demande d'externalisation des services commerciaux. Cela a pour conséquence de détourner l’attention des prestataires de soins de santé des soins aux patients et des priorités stratégiques. Pour surmonter ces défis, de nombreuses organisations s'appuient de plus en plus sur des partenaires d'externalisation pour gérer plus efficacement des fonctions telles que la facturation, l'évaluation des réclamations, le codage et l'intégrité des paiements. Par conséquent, la rentabilité ainsi que la charge de travail administrative croissante agissent comme un puissant catalyseur pour la croissance du marché du BPO dans le domaine de la santé.

- En 2025, l’American Hospital Association a rapporté qu’entre 2022 et 2023, les refus de soins ont augmenté en moyenne de 20,2 % et 55,7 % pour les réclamations commerciales et Medicare Advantage (MA), respectivement. Pour faciliter des opérations à si grande échelle, la demande sur le marché mondial augmente.

RESTRICTIONS DU MARCHÉ

Les problèmes de confidentialité et de sécurité des données limitent l’expansion du marché malgré les avantages en termes de coûts

Le BPO dans le secteur de la santé implique un traitement à grande échelle d’informations de santé protégées (PHI), de données sur les réclamations d’assurance et d’identifiants sensibles des patients, ce qui rend le secteur très vulnérable aux menaces de cybersécurité. Les violations exposent non seulement les dossiers financiers et médicaux, mais entraînent également des sanctions réglementaires, des atteintes à la réputation et une érosion de la confiance dans les fournisseurs d'externalisation. De tels facteurs peuvent susciter des inquiétudes quant à la délocalisation des processus critiques, ce qui ralentirait l’adoption de l’externalisation malgré les avantages en termes de coûts. En conséquence, les préoccupations persistantes concernant la sécurité des données restent un frein majeur à la part de marché du BPO dans le secteur de la santé.

- En août 2025, les données du HHS Office for Civil Rights font état de 58 violations des soins de santé affectant plus de 500 personnes ; plus de 3,7 millions de personnes ont vu leurs informations de santé protégées exposées lors de ces incidents.

OPPORTUNITÉS DE MARCHÉ

L'adoption de l'IA pour optimiser les opérations commerciales créera des opportunités de croissance

L'intégration deintelligence artificielledans diverses facettes des opérations commerciales, telles que l’automatisation de la gestion du cycle de revenus (RCM) et le codage médical, crée un potentiel important pour le marché. L'augmentation des refus de demandes de remboursement, les retards de remboursement et les exigences de codage complexes qui exigent un traitement plus rapide et plus précis créent le besoin de pratiques efficaces pour résoudre ces défis. En sous-traitant à des fournisseurs équipés de plates-formes basées sur l'IA, les organismes de santé réduisent considérablement les délais d'exécution et les taux d'erreur.

- Par exemple, en avril 2025, RamSoft Inc. s'est associé à Maverick Medical AI, un fournisseur innovant d'intelligence artificielle pour l'optimisation du cycle de revenus. Cette collaboration stratégique a intégré CodePilot de Maverick Medical AI directement dans les plateformes d'entreprise telles que PowerServer et OmegaAI RIS/PACS, permettant aux cabinets de radiologie de rationaliser les flux de travail et d'améliorer la précision de la facturation.

LES DÉFIS DU MARCHÉ

Les coûts élevés de transition et d’intégration créent des obstacles au développement du marché

L’un des défis majeurs du marché du BPO dans le secteur de la santé est le coût élevé et la complexité de la transition des fonctions critiques telles que le codage médical, la gestion du cycle de revenus (RCM) et le traitement des réclamations vers des partenaires d’externalisation. L’intégration des systèmes d’un fournisseur BPO à l’infrastructure informatique existante d’un hôpital ou d’un payeur nécessite souvent un investissement initial important, notamment des mises à niveau technologiques, une migration des données et une reconfiguration des processus. Au-delà du fardeau financier, les prestataires et les payeurs sont confrontés à des défis opérationnels tels que le recyclage du personnel, la refonte des flux de travail et le maintien de la continuité des services pendant la période de transition. Ces obstacles à l’intégration peuvent retarder les décisions d’externalisation, en particulier parmi les hôpitaux de taille moyenne et les assureurs aux budgets limités.

TENDANCES DU MARCHÉ DU BPO POUR LES SOINS DE SANTÉ

Le passage à des modèles d’externalisation basés sur la valeur et axés sur les résultats est une tendance importante du marché

Le marché mondial du BPO dans le secteur de la santé assiste à une évolution vers une externalisation basée sur la valeur, où les fournisseurs sont mesurés sur des résultats tels que la réduction des refus de réclamation, l'amélioration de la précision du codage, des délais d'exécution plus rapides ou une meilleure satisfaction des patients/membres. Les payeurs et les prestataires exigent de plus en plus des contrats liés à la performance avec des KPI mesurables en performance plutôt qu'en heures travaillées. En conséquence, les fournisseurs de BPO investissent dans l’analyse, l’IA et la refonte des processus pour démontrer un impact mesurable au-delà des économies de coûts, faisant ainsi des modèles axés sur les résultats une forte tendance différenciatrice sur le marché.

- En février 2024, Allina Health a transféré 2 000 employés informatiques et du cycle de revenus (RCM) vers Optum, afin de tirer parti des technologies et des processus avancés dans l'ensemble de ses opérations de facturation et de revenus. Le développement vise à rationaliser l'expérience de facturation en mettant en œuvre des technologies et des processus de pointe dans l'ensemble des opérations du cycle de revenus.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par produit

Les prestataires de soins de santé sont en tête grâce à une forte utilisation des services BPO de soins de santé

Sur la base du produit, le marché est classé en payeurs de soins de santé et prestataires de soins de santé.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des prestataires de soins de santé devrait dominer le marché avec une part de59,99%en 2026. Le segment des prestataires de soins de santé est en outre classé en accès aux patients, gestion des soins,gestion du cycle de revenus (RCM),et d'autres. Les prestataires de soins de santé adoptent largement ces services pour réduire leurs coûts, améliorer leur efficacité en se déchargeant de leurs fonctions administratives et œuvrer à l'obtention de meilleurs résultats de traitement pour les patients en se concentrant sur le travail clinique.

- En septembre 2025, Benefis Health System a annoncé avoir sélectionné Ensemble Health Partners comme partenaire stratégique pour gérer les opérations de bout en bout du cycle de revenus de l’organisation dans ses hôpitaux et cliniques.

Le segment des payeurs de soins de santé devrait croître à un TCAC de 6,69 % au cours de la période de prévision.

Par candidature

Forte demande de mécanismes efficaces de gestion des sinistres pour conduire à la première part de marché du segment

En termes d'application, le marché est classé en codage et documentation médicale, facturation et inscription, gestion du réseau de santé, gestion de la fraude et des risques,gestion des réclamations, risque et conformité, services d'audit, intégrité des paiements et autres.

Le segment de la gestion des sinistres devrait dominer le marché avec une part de19,87%%en 2026. L’augmentation du volume des demandes de remboursement de soins de santé, combinée à l’augmentation des taux de refus et aux politiques de remboursement de plus en plus complexes, pousse les payeurs et les prestataires à externaliser le traitement des demandes pour une meilleure efficacité et une plus grande précision.

- Par exemple, en juillet 2025, Ensemble Health Partners a annoncé que Methodist Le Bonheur Healthcare (MLH) avait nommé le fournisseur comme partenaire stratégique de gestion du cycle de revenus.

Le segment des risques et de la conformité devrait croître à un TCAC de 8,10 % au cours de la période de prévision.

Perspectives régionales du marché du BPO dans le secteur de la santé

Sur la base des régions, le marché mondial est divisé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

North America Healthcare BPO Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

En 2025, le marché nord-américain s'élevait à 196,8 milliards de dollars, soit 49,60 % de la demande mondiale, et devrait atteindre 210,26 milliards de dollars en 2026. La région devrait dominer et croître avec un TCAC important en raison de ses structures de remboursement très complexes, de l'augmentation des refus de réclamation et des lourdes exigences de conformité réglementaire. L'externalisation permet aux fournisseurs et aux payeurs de réaliser des économies tout en garantissant l'exactitude et le respect de la HIPAA et des autres lois locales. En 2026, le marché américain devrait atteindre le dollar.197.1milliard. La croissance dans le pays peut être réitérée en raison de l’augmentation des coûts administratifs dans les hôpitaux américains.

- En 2025, l’American Hospital Association a signalé que les hôpitaux américains ont connu une augmentation du nombre de refus de réclamation, avec plus de 20,2 % de réclamations commerciales et 55,7 % de réclamations Medicare Advantage au cours de la période 2022-2023.

Europe

La région Europe a conquis 23,90 % du marché mondial en 2025, générant 94,71 milliards de dollars de revenus, et devrait atteindre 99,95 milliards de dollars en 2026. Cela est principalement dû à l'adoption croissante desanté numériqueet les plateformes de télémédecine qui nécessitent un back-office et un support en matière de réclamations. En raison de ces paramètres, les pays clés présents dans la région, comme le Royaume-Uni, devraient atteindre une valorisation de l'USD.20.2milliards, l'Allemagne va enregistrer des dollars23.4milliards de dollars en 2026 et la France enregistrera 15,82 milliards de dollars en 2025.

Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 72,35 milliards de dollars en 2025, soit une part de 18,20 %, et devrait atteindre 78,28 milliards de dollars en 2026. En termes d'Asie-Pacifique, le marché japonais devrait atteindre 23,86 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 22,83 milliards de dollars d'ici 2026 et le marché indien est prévu. devrait atteindre 15,32 milliards USD d’ici 2026.

Amérique latine, Moyen-Orient et Afrique

L’Amérique latine, le Moyen-Orient et l’Afrique connaîtraient une croissance modérée. En 2025, l'Amérique latine représentait 18,1 milliards de dollars, soit 4,60 % du marché mondial, et devrait atteindre 19,01 milliards de dollars en 2026. Les investissements croissants dans l'infrastructure informatique des soins de santé et les capacités de services multilingues stimulent davantage la croissance dans ces régions. Au Moyen-Orient et en Afrique, GCC devrait atteindre une valeur de 7,22 milliards de dollars en 2025. Le marché du Moyen-Orient et de l'Afrique représentait 14,84 milliards de dollars en 2025, soit 3,70 % de l'industrie mondiale, et devrait atteindre 15,59 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

La présence d'offres variées de services BPO dans le secteur de la santé stimule la présence sur le marché d'entreprises clés

Le marché mondial du BPO dans le domaine de la santé reflète une structure fragmentée avec plusieurs grandes, moyennes et petites entreprises opérant sur le marché. Ces acteurs sont activement engagés dans l’innovation de produits et de services, les partenariats stratégiques et l’expansion géographique. Ils investissent activement dans le progrès technologique et offrent une large gamme de services BPO en un seul guichet.

NTT DATA, Inc., MDI NetworX LLC. Et Invensis Technologies Pvt Ltd. sont des acteurs majeurs du marché. Une gamme complète de services BPO dans le domaine de la santé pour permettre des opérations efficaces et des collaborations avec d'autres entités opérationnelles sur le marché sont quelques caractéristiques de ces acteurs qui soutiennent leur domination.

En dehors de cela, d’autres acteurs de premier plan sur le marché incluent Accenture, Optum, Inc., Knack RCM et d’autres. Ces entreprises entreprennent diverses initiatives stratégiques, telles que des investissements en R&D pour renforcer leur présence sur le marché.

LISTE DES PRINCIPALES ENTREPRISES BPO DE SANTÉ PROFILÉES

- NTT DATA, Inc.. (Japon)

- MDI NetworkX LLC. (NOUS.)

- Invensis Technologies Pvt Ltd.(Inde)

- Accenture(Irlande)

- Optum, Inc.(NOUS.)

- Knack RCM (États-Unis)

- Genpact (États-Unis)

- Cognizant (États-Unis)

- TATA Consultancy Services Limited (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :TruBridge, Inc. a sélectionné Cibolo Health comme partenaire privilégié pour l'optimisation financière des hôpitaux ruraux indépendants et des cabinets médicaux. La société étend sa technologie et ses services de gestion du cycle de revenus (RCM) aux membres des réseaux ruraux cliniquement intégrés (CIN).

- Octobre 2024 :NTT DATA a collaboré avec Duke Health pour créer un modèle hautement interactif et technologiquement avancé pour une prestation augmentée de soins à domicile. La solution a permis au personnel médical d'être en contact direct avec le patient tout en permettant à ces derniers de recevoir davantage de soins à domicile.

- Septembre 2024 :EQTAB. Acquisition de GeBBS, un fournisseur mondial de solutions d'externalisation des soins de santé. Le développement visait à bénéficier de relations solides avec un large éventail de clients parmi les hôpitaux américains, les groupes de médecins et d'autres entreprises de soins de santé.

- Janvier 2023 :Rhino Health a collaboré avec NTT DATA pour fournir aux chercheurs cliniques et aux développeurs d'IA un accès aux données de santé à grande échelle. La collaboration a tiré parti du logiciel d'imagerie Advocate AI de NTT DATA, de la prestation de soins de santé et des services de conseil, fonctionnant avec l'architecture informatique distribuée évolutive de Rhino Health.

- Février 2023 :AGS Health a acquis l'unité commerciale d'externalisation de l'accès aux patients d'Availity. Ce développement a permis à AGS Health de fournir des solutions de liquidation financière plus rapides et flexibles.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,50 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produit, application et région |

|

Par produit |

Payeurs de soins de santé

Fournisseurs de soins de santé

|

|

Par candidature |

|

|

Par géographie |

Amérique du Nord (par produit, application et pays)

Europe (par produit, application et pays/sous-région)

Asie-Pacifique (par produit, application et pays/sous-région)

Amérique latine (produit, application et pays/sous-région)

Moyen-Orient et Afrique (produit, application et pays/sous-région)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 423,1 milliards de dollars en 2026 et devrait atteindre 756,55 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 196,8 milliards de dollars.

Le marché devrait afficher un TCAC de 7,50 % au cours de la période de prévision 2026-2034.

Le segment des prestataires de soins de santé domine le marché par produit.

Le fardeau croissant de la charge de travail administrative et les intégrations technologiques devraient stimuler la croissance du marché.

NTT DATA, Inc., MDI NetworX LLC. et Invensis Technologies Pvt Ltd sont quelques-uns des principaux acteurs du marché.

L’Amérique du Nord a dominé le marché du BPO dans le domaine de la santé avec une part de marché de 49,60 % en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés