Taille, part et analyse de l’industrie du marché de la cybersécurité des soins de santé, par composant (solution et services gérés), par déploiement (cloud et sur site), par type de sécurité (sécurité du cloud, ransomware et réponse aux incidents, identité numérique, confidentialité des patients et sécurité des données médicales) et prévisions régionales, 2026-2034

Taille du marché de la cybersécurité des soins de santé et perspectives d’avenir

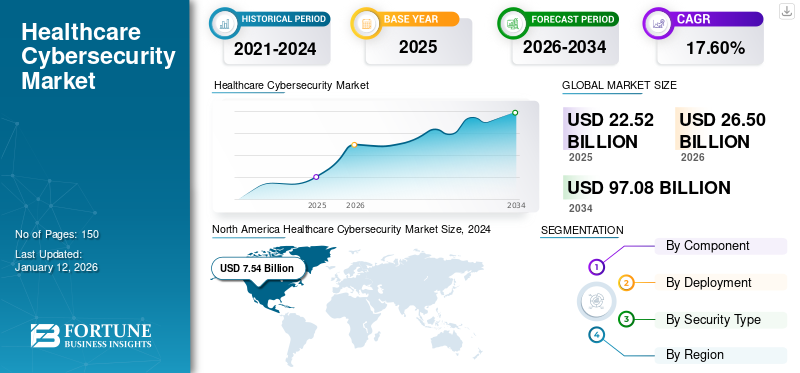

La taille du marché mondial de la cybersécurité des soins de santé était évaluée à 22,52 milliards de dollars en 2025. Le marché devrait valoir 26,50 milliards de dollars en 2026 et atteindre 97,08 milliards de dollars d’ici 2034, avec un TCAC de 17,60 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 38,50 % en 2025.

La cybersécurité dans le secteur de la santé est un impératif stratégique pour toutes les organisations du secteur, notamment les compagnies d'assurance, les prestataires de soins de santé, les sociétés pharmaceutiques, les fabricants de biotechnologie et d'équipements médicaux. Il comprend diverses mesures visant à protéger les organisations contre les cyberattaques externes et internes, en garantissant la disponibilité des services médicaux et le fonctionnement normal des systèmes et équipements. De plus, il protège la sécurité et l’intégrité des données des patients et garantit la conformité aux réglementations du secteur.

En raison de l'augmentation des cyberattaques résultant du COVID-19, la demande du marché en matière de cybersécurité a augmenté. Alors que de plus en plus de patients dépendaient des soins à distance, le piratage des dispositifs médicaux est devenu une cyberattaque fréquente. De plus, les installations médicales provisoires mises en place pour traiter les personnes infectées par le coronavirus ont introduit des vulnérabilités exploitées par les pirates. Par exemple, en août 2021, les rendez-vous de vaccination contre le COVID-19 dans la province italienne du Latium ont été temporairement perturbés en raison d'une cyberattaque. Les nouveaux rendez-vous de vaccination n’étaient plus disponibles plusieurs jours après l’attaque.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de la cybersécurité des soins de santé

- Taille du marché en 2025 : 22,52 milliards de dollars

- Taille du marché en 2026 : 26,50 milliards de dollars

- Taille du marché prévue pour 2034 : 97,08 milliards de dollars

- TCAC : 17,60 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché mondial de la cybersécurité des soins de santé avec une part de 38,50 % en 2025.

- Les solutions devraient dominer le segment des composants avec une part de 65,29 % en 2026.

- Le déploiement sur site devrait représenter une part de marché de 33,21 % en 2026.

Amérique du Nord

L'Amérique du Nord a généré 8,68 milliards de dollars en 2025 et représentait 38,50 % du marché mondial.

Europe

L'Europe a atteint 5,99 milliards de dollars en 2025, capturant 26,60 % des revenus mondiaux.

Asie-Pacifique

L'Asie-Pacifique a enregistré 4,64 milliards USD en 2025, avec une part de 20,60 %, et devrait atteindre 5,49 milliards USD en 2026.

NOUS.

Le marché de la cybersécurité des soins de santé devrait atteindre 7,77 milliards de dollars d’ici 2026.

Japon

Le marché de la cybersécurité des soins de santé devrait atteindre 1,12 milliard de dollars d’ici 2026.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

L'intelligence artificielle continue de démontrer des avantages croissants en matière de cybersécurité des soins de santé.

En utilisantIA générativedonne un aperçu des tendances et des modèles de données qui peuvent être utilisées pour développer de nouvelles découvertes médicales. Les modèles d’IA générative peuvent analyser de grandes quantités de données pour identifier les modèles inhabituels et les menaces potentielles plus efficacement que les méthodes traditionnelles. En apprenant continuellement de nouvelles données, ces modèles peuvent détecter des cyberattaques sophistiquées et des vulnérabilités Zero Day. Des considérations éthiques sont impliquées dans l’utilisation des données des patients pour former des modèles d’IA génomique. S'assurer que ces modèles sont conformes aux réglementations telles que HIPAA est important mais difficile.

Tendances du marché de la cybersécurité des soins de santé

L'adoption croissante des technologies basées sur le cloud et de l'IoT dans le secteur de la santé est considérée comme une tendance du marché

Les solutions cloud fournissent des ressources évolutives qui peuvent s'adapter aux besoins dynamiques des entreprises de soins de santé, permettant ainsi des mesures de sécurité renforcées à mesure que les menaces évoluent. Les algorithmes d'IA analysent le comportement des utilisateurs et le trafic réseau en temps réel, identifiant des modèles inhabituels pouvant indiquer des cybermenaces telles qu'un accès non autorisé ou des logiciels malveillants. En tirant parti des technologies cloud avec l’IA, les établissements de santé peuvent renforcer leurs stratégies de cybersécurité, en protégeant les données des patients et en maintenant la confiance dans leurs services.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la cybersécurité des soins de santé

Augmentation des violations de données et des cyberattaques dans le secteur de la santé pour propulser la croissance du marché

Le nombre croissant de cyberattaques dues à des protocoles de sécurité inadéquats constitue une préoccupation majeure pour le secteur de la santé et devrait conduire à l'adoption de solutions de sécurité améliorées. Cela permet la mise en œuvre de politiques et de mesures gouvernementales visant à protéger les informations des patients contre les violations de données, motivant ainsi les organismes de santé à utiliser des systèmes hautement développés.cybersécuritésolutions pour protéger les données médicales et de santé. Par exemple,

- Selon le rapport IBM sur le coût des violations de données, le coût d'une violation de données dans le secteur de la santé a atteint 9,23 millions de dollars en 2021. De plus, le rapport sur les violations de santé protégées non sécurisées du ministère américain de la Santé et des Services sociaux a signalé environ 592 violations de données non sécurisées de patients affectant plus de 500 personnes au cours des deux dernières années, avec une enquête en cours par le Bureau des droits civiques.

FACTEURS DE RETENUE

Formation insuffisante et pénurie de personnel informatique compétent

Avec les progrès de la technologie, l'architecture réseau pour la cybersécurité des soins de santé devient plus complexe. Dans l’environnement virtuel, il existe de nombreux points d’entrée pouvant être exploités, mais il existe une pénurie d’experts en cybersécurité formés, capables de comprendre et de prévenir des vulnérabilités aussi complexes du jour zéro. Ce manque de professionnels de la sécurité qualifiés constitue une menace sérieuse pour le secteur de la santé. Les cybermenaces exploitent les vulnérabilités du réseau pour obtenir un accès non autorisé et, à mesure que ces attaques deviennent plus sophistiquées, le nombre d'attaques zero-day a augmenté. Les tactiques et stratégies utilisées par les attaquants pour pénétrer dans les réseaux restent souvent indétectables. De plus, les entreprises n’investissent pas suffisamment dans les infrastructures de sécurité en raison d’un manque de sensibilisation aux cybermenaces, ce qui entraîne des pertes importantes.

Analyse de la segmentation du marché de la cybersécurité des soins de santé

Par analyse des composants

Le segment de la détection et de la prévention des intrusions est dominé en raison du nombre croissant de cybermenaces

En fonction des composants, le marché de la cybersécurité des soins de santé est segmenté en solutions et services gérés.

Le segment des solutions devrait dominer le marché avec une part de 65,29 % en 2026. Les solutions sont en outre classées en pare-feu/antimalware/antivirus, système de détection et de prévention des intrusions (IDPS),Gestion des identités et des accès (IAM), prévention des pertes de données (DLP) et reprise après sinistre, gestion des informations et des événements de sécurité (SIEM) et autres (chiffrement et tokenisation, risque et conformité).

Parmi les solutions ci-dessus, le segment des systèmes de détection d'intrusion (IDS)/système de prévention d'intrusion (IPS) devrait connaître une croissance au TCAC le plus élevé de 22,8 % au cours de la période de prévision. Les établissements de santé sont des cibles privilégiées des cyberattaques en raison de la nature sensible des données des patients qu’ils traitent. Le nombre croissant de cybermenaces, notamment les ransomwares, les attaques de phishing et les violations de données, nécessite la mise en œuvre de mesures rigoureuses de détection et de prévention des intrusions.

Les services gérés devraient croître au TCAC le plus élevé au cours de la période de prévision (2024-32) en raison de leur rôle dans la protection des données sensibles et l’amélioration de la sécurité globale. L'un des principaux avantages de ces services dans le domaine de la santé est la surveillance 24 heures sur 24, permettant une réponse rapide aux incidents et des mesures correctives en cas de violation. Les services gérés visent à renforcer les défenses contre la vague croissante de cyberattaques.

Par analyse de déploiement

Sur siteA dominé le marché en raison de l'augmentation des solutions de sécurité basées sur le cloud dans le domaine de la santé

En fonction du déploiement, le marché de la cybersécurité des soins de santé est divisé en cloud et sur site.

Le segment sur site représentera 33,21 % de part de marché en 2026, en raison de réglementations strictes telles que la HIPAA exigeant que les entreprises de soins de santé protègent les données des patients, ce qui stimule les investissements dans des solutions de sécurité sur site robustes. De plus, l'utilisation croissante deInternet des objets (IoT)Les appareils dans le domaine de la santé augmentent la surface d’attaque, ce qui rend les solutions sur site essentielles à la gestion et à la sécurisation de ces appareils.

Le segment cloud connaîtra la croissance la plus rapide au cours de la période de prévision (2025-32). De nombreuses entreprises de soins de santé adoptent des technologies de sécurité basées sur le cloud dans leurs opérations commerciales. Ces entreprises adoptent également des stratégies basées sur le cloud, notamment le partenariat et le lancement de produits basés sur le cloud, contribuant ainsi à la croissance du segment. Par exemple,

- En juillet 2022, Google Cloud s'est associé à Health-ISAC (Health Information Sharing and Analysis Center), tirant parti de ses riches ressources et de son expertise pour collaborer avec les leaders du secteur afin de soutenir et de sécuriser le secteur de la santé. Google a également créé la Google Cybersecurity Action Team (GCAT) pour aligner les mesures de sécurité et les ressources afin d'aider le secteur de la santé à améliorer ses efforts en matière de cybersécurité.

Par analyse du type de sécurité

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le besoin croissant de confidentialité des données dans les entreprises de soins de santé a dominé le segment de la sécurité du cloud

En fonction du type de sécurité, le marché est classé en sécurité cloud, réponse aux ransomwares et aux incidents, identité numérique, confidentialité des patients et sécurité des données médicales.

La sécurité du cloud représentait la plus grande part de marché de la cybersécurité des soins de santé d'ici 2024. Dans le domaine de la santé, la sécurité du cloud est cruciale pour protéger la confidentialité des données sur l'infrastructure, les applications et les plateformes en ligne. Il garantit les applications cliniques, la confidentialité et l’intégrité des dossiers des patients ainsi que des données précieuses de recherche médicale. La sécurité du cloud est essentielle pour favoriser une communication fiable entre les médecins et les patients, ce qui a un impact sur la réputation et le positionnement des établissements de santé sur le marché.

La confidentialité des patients et la sécurité des données médicales connaîtront la plus forte croissance au cours de la période de prévision (2025-2032). La confidentialité des soins de santé englobe un ensemble de règles et de réglementations conçues pour garantir que seules les personnes et organisations autorisées peuvent accéder aux données des patients et aux informations médicales. Il comprend également des processus organisationnels visant à protéger les informations sur la santé des patients contre tout accès non autorisé, ce qui contribuera à la croissance du marché dans les années à venir.

APERÇU RÉGIONAL

Géographiquement, le marché est divisé en cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Ils sont ensuite classés par pays.

North America Healthcare Cybersecurity Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord représentait 8,68 milliards de dollars en 2025, soit 38,50 % de la part de marché mondiale, et devrait atteindre 10,12 milliards de dollars en 2026. La croissance du marché régional est influencée par la présence d'acteurs de premier plan sur le marché, stimulant les applications de la cybersécurité dans les organisations et établissements de santé. Les investissements croissants dans la cybersécurité et les progrès technologiques continuent de stimuler l’expansion du marché. Le lancement de produits innovants pour sécuriser les données de santé joue également un rôle important.Palo Alto Networks a lancé une solution de sécurité Zero Trust nommée Medical IoT Security, personnalisée pour les soins de santé numériques. Le marché américain devrait atteindre 7,77 milliards de dollars d’ici 2026.

L’Amérique du Sud connaîtra la croissance du TCAC la plus élevée au cours de la période de prévision en raison de l’importance croissante de la cybersécurité dans un contexte de nombre croissant de cybermenaces ciblant le secteur de la santé dans la région.

Asie-Pacifique

En 2025, l'Asie-Pacifique détenait 20,60 % du marché mondial, atteignant une valorisation de 4,64 milliards de dollars, et devrait atteindre 5,49 milliards de dollars en 2026. La croissance du marché de la cybersécurité des soins de santé en Asie-Pacifique est tirée par la numérisation croissante et l'adoption dedossiers de santé électroniques (DSE),les dispositifs médicaux sans fil et la télémédecine. En outre, l’augmentation des cyberattaques dans la région stimulera la croissance du marché de 2025 à 2032..Par exemple, en février 2021, Trend Micro, une société multinationale de logiciels de cybersécurité au Japon, a lancé la plateforme étendue de détection et de réponse Trend Micro Vision One. Le marché japonais devrait atteindre 1,12 milliard USD d'ici 2026, le marché chinois devrait atteindre 1,40 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,85 milliard USD d'ici 2026.

Europe

Le marché européen était évalué à 5,99 milliards de dollars en 2025, soit 26,60 % du chiffre d'affaires mondial, et devrait atteindre 7,02 milliards de dollars en 2026. Les entreprises européennes du secteur de la santé renforcent leurs défenses contre les cyberattaques en injectant des fonds dans des solutions de sécurité de pointe telles que la sécurité des points finaux, les technologies de cryptage et les systèmes de détection des menaces. Ils améliorent également les programmes de formation des employés. La publication de la Commission européenne de décembre 2023 souligne une impulsion significative pour l'Europetransformation numériqueet les efforts en matière de cybersécurité, avec de nouveaux investissements d'une valeur de plus de 821,2 millions de dollars au titre de la stratégie numérique pour l'Europe. Le marché britannique devrait atteindre 1,28 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 1,40 milliard de dollars d'ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué pour environ 2,07 milliards de dollars au marché mondial en 2025, soit une part de 9,20 %, et devraient atteindre 2,48 milliards de dollars en 2026. Le Moyen-Orient et l'Afrique connaîtront une croissance significative au cours de la période de prévision, alors que les organismes de santé s'efforcent de protéger les données sensibles des patients et d'assurer la sécurité et l'intégrité de leur infrastructure numérique.

l'Amérique latine

La région Amérique latine a conquis 5,10 % du marché mondial en 2025, générant 1,15 milliard de dollars de revenus, et devrait atteindre 1,4 milliard de dollars en 2026.

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs clés doivent mettre l’accent sur la cybersécurité avancée des soins de santé pour renforcer leurs positions

Les principaux acteurs du marché, tels qu'IBM Corp., Cisco Systems, Inc. et CyberArk Software Ltd, devraient dominer le marché. Ces acteurs s’efforcent de proposer des logiciels répondant aux exigences de sécurité avancées. De même, ces entreprises adoptent diverses stratégies, telles que des partenariats et des investissements, pour maintenir leur domination dans les années à venir.

Liste des meilleurs Entreprises de cybersécurité des soins de santé :

- IBM Corporation (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- AO Kaspersky Labs, Inc.(Russie)

- Palo Alto Networks (États-Unis)

- Check Point Software Technologies Ltd.(NOUS.)

- Broadcom, Inc. (États-Unis)

- McAfee, Inc. (États-Unis)

- CyberArk Software Ltd.(NOUS.)

- Tendance Micro(Japon)

- Grève de foule(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Juin 2024 :Microsoft Corporation a annoncé un nouveau programme de cybersécurité pour aider les hôpitaux qui aident plus de 60 millions de personnes dans les zones rurales d'Amérique. Le programme Microsoft Cybersecurity for Rural Hospitals a été conçu pour répondre aux besoins uniques en matière de cybersécurité des organismes de santé et fournira des services technologiques gratuits et à faible coût aux hôpitaux.

- Mai 2024 :IBM et Palo Alto Networks ont annoncé un partenariat de grande envergure pour fournir aux clients des solutions de sécurité basées sur l'IA. Cette annonce démontre l'engagement de Palo Alto Networks et d'IBM à faire progresser leurs plateformes et capacités d'innovation.

- Décembre 2023 :Cisco Systems, Inc. a lancé Cisco AI Assistant for Security, une avancée clé dans l'intégration de l'IA dans le Security Cloud. Cet outil montre l'engagement de Cisco à fournir au support client une aide à la décision éclairée, à améliorer les fonctionnalités de ses outils et à rationaliser les tâches complexes grâce à l'automatisation.

- décembre 2022: Palo Alto Networks (États-Unis) a lancé Medical IoT Security, une solution conçue pourdispositifs médicauxen supprimant la confiance implicite et en vérifiant constamment chaque appareil. Cette solution a permis aux établissements de santé de déployer et de gérer de nouvelles technologies de connectivité rapidement et en toute sécurité.

- Mai 2022 :Clearwater a acquis CynergisTek pour 17,7 millions de dollars. CynergisTek propose des services informatiques, de conformité et de cybersécurité, en se concentrant sur la résolution des problèmes de sécurité et de confidentialité. Ce partenariat a soutenu l'approche de CynergisTek en matière de cybersécurité et d'audit centrée sur les personnes, renforçant ainsi son rôle au service du secteur de la santé et de ses clients.

COUVERTURE DU RAPPORT

L’étude sur le marché couvre des zones importantes à travers le monde pour aider l’utilisateur à mieux connaître le secteur. En outre, la recherche fournit un aperçu des tendances les plus récentes du marché et une analyse des technologies qui sont rapidement adoptées à travers le monde. Il met également l’accent sur certains des facteurs et restrictions stimulant la croissance, permettant au lecteur d’acquérir une compréhension approfondie du marché.

[VvSrsc7xMo]

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 17,60% de 2026 à 2034 |

|

Segmentation |

Par composant

Par déploiement

Par type de sécurité

Par Région

|

Questions fréquentes

Le marché devrait atteindre 97,08 milliards de dollars d'ici 2034.

En 2025, le marché s'élevait à 22,52 milliards de dollars.

Le marché devrait enregistrer un TCAC de 17,60 % au cours de la période de prévision.

Par type de sécurité, la sécurité du cloud a dominé le marché en 2025.

L’augmentation des violations de données et des cyberattaques dans le secteur de la santé sont les principaux facteurs qui propulsent la croissance du marché

IBM Corp., Cisco Systems, Inc. et CyberArk Software Ltd sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés