Taille du marché des résines de polyéthylène haute densité (HDPE), part et analyse de l’industrie, par application (film et feuille, moulage par injection, moulage par soufflage, tuyaux et profilés, fils et câbles et autres), par industrie d’utilisation finale (emballage, agriculture, bâtiment et construction, automobile et autres) et prévisions régionales, 2026-2034

Taille du marché des résines HDPE et aperçu de l’industrie

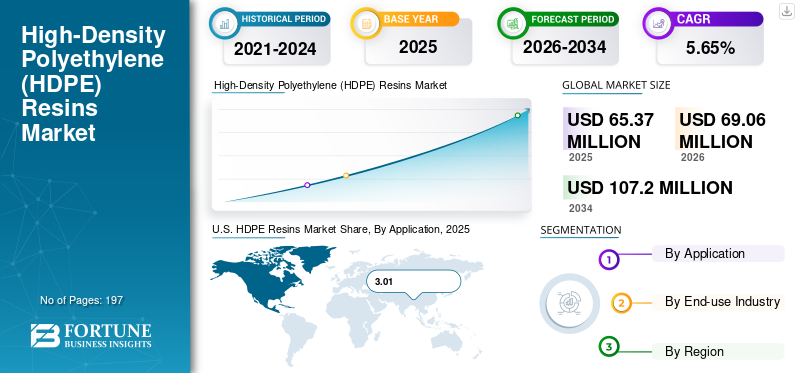

La taille du marché mondial des résines de polyéthylène haute densité était évaluée à 65,37 millions de dollars en 2025. Le marché devrait passer de 69,06 millions de dollars en 2026 à 107,20 millions de dollars d’ici 2034, avec un TCAC de 5,65 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des résines de polyéthylène haute densité avec une part de marché de 16,9 % en 2025. De plus, le marché américain des résines de polyéthylène haute densité devrait atteindre 9,11 milliards de dollars d’ici 2027, en raison de leur utilisation croissante dans l’emballage, la tuyauterie et la construction.

L’industrie des résines HDPE est affectée par les fluctuations fréquentes des prix du pétrole brut. Cet effondrement des prix réduit finalement les prix du plastique. De plus, la tension croissante liée à la guerre commerciale avec la Chine a eu un impact significatif sur les prix et a donc également fait baisser la demande de résines de polyéthylène haute densité recyclées. Selon KW Plastics, la crise de l'industrie automobile a eu un impact considérable sur le marché et a en outre conduit à une surproduction de ce matériau.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

APERÇU DU MARCHÉ MONDIAL DES RÉSINES HDPE

Taille et prévisions du marché :

- Taille du marché en 2025 : 65,37 millions de dollars

- Taille du marché en 2026 : 69,06 millions de dollars

- Taille du marché prévue pour 2034 : 107,2 millions de dollars d’ici 2034

- TCAC : 5,65 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord est arrivée en tête en 2025 avec une part de 16,9 %, passant de 8 642,96 millions en 2018 à 8 853,88 millions en 2019, portée par la demande dans les secteurs de l'emballage, de la tuyauterie et de la construction, le marché américain devant atteindre 9,11 milliards de dollars d'ici 2027.

- Par application : L'emballage détenait la plus grande part en 2019 (47,3 %), soutenu par la croissance de la production de bouteilles, de contenants et de bois d'œuvre plastique.

Faits saillants du pays :

- États-Unis : Croissance des secteurs de l’emballage, de la tuyauterie et de la construction.

- Chine et Inde : coup de pouce provenant de l’expansion de la construction, de l’emballage et des infrastructures.

- Europe : marché stable et saturé avec la croissance la plus lente (1 à 2 % par an).

- Asie-Pacifique : croissance la plus rapide de la consommation et de la production, tirée par la demande d'emballage et de construction.

TENDANCES DU MARCHÉ DES RÉSINES HDPE

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Une industrie de la construction forte, en particulier en Chine et aux États-Unis, pour stimuler la demande de tuyaux en PEHD

Le PEHD est largement utilisé dans les films pour sécuriser les marchandises dans l'entrepôt et la logistique. Les applications de résine HDPE en couches minces devraient proliférer dans les années à venir, compte tenu de l’utilisation croissante des films d’emballage par une population toujours croissante.Emballage alimentaireLa demande sera plus élevée en raison de la bonne qualité et de la barrière multicouche nécessaire pour prolonger la durée de conservation du produit, ainsi que de la réduction du gaspillage alimentaire. Le secteur florissant de la construction, notamment en Chine et aux États-Unis, devrait stimuler la demande de tuyaux en polyéthylène haute densité. Les tuyaux en béton, en cuivre et en acier sont délibérément remplacés par des tuyaux en plastique en raison de leurs performances, de leur coût et de leurs avantages en matière d'installation. Selon Global Construction Perspectives et Oxford Economics, le volume mondial de la construction devrait augmenter de 85 % d’ici 2030, la Chine, les États-Unis et l’Inde contribuant à environ 57 % de la croissance globale. De plus, le secteur de la construction américain devrait croître à un rythme plus rapide que celui de la Chine. L’Amérique du Nord a connu une croissance du marché des résines de polyéthylène haute densité, passant de 8 642,96 millions de dollars en 2018 à 8 853,88 millions de dollars en 2019.

FACTEURS MOTEURS

La demande croissante de résines PE à des fins d’emballage pour stimuler la croissance

Les résines de polyéthylène haute densité ont été largement utilisées dans les emballages rigides et flexibles. L’interdiction probable de l’usage uniqueplastiquesest susceptible de profiter aux fabricants dans la mesure où l’écosystème du recyclage du PEHD se développe constamment. Cette situation devrait encore s’accentuer à mesure que les restrictions prendront le relais.

Les feuilles et films en polyéthylène haute densité sont particulièrement utilisés dans les sacs de transport, les emballages, les sacs poubelles et les doublures industrielles. En outre, une quantité importante de solutions d'emballage rigides sont fabriquées à l'aide de résine HDPE, notamment des caisses, des conteneurs d'emballage, des réservoirs et autres. La pénétration croissante des achats en ligne, d'Internet et des services de livraison de nourriture, en particulier dans les pays émergents, a entraîné une augmentation exponentielle de la demande de matières premières d'emballage, le polyéthylène haute densité étant l'une des plus importantes.

FACTEURS DE RETENUE

Forte présence de substituts tels que le PET pour freiner la croissance

Polyéthylène téréphtalate (PET)est l'un des substituts les plus puissants à la résine de polyéthylène haute densité. Le PET est principalement utilisé pour les bouteilles d’eau, les bouteilles de soda, les contenants alimentaires et autres. Les bouteilles en PET recyclé sont considérées comme possédant un marché très bien établi. Ils font également partie des plastiques recyclés les plus utilisés. L’un des principaux facteurs qui pourraient conduire à la croissance du recyclage des bouteilles est le développement de technologies qui augmenteraient encore la pureté des produits et réduiraient les coûts opérationnels.

Analyse SEGMENTATION

Par analyse d'application

Le segment des films et feuilles générera les revenus les plus élevés en raison de leur utilisation dans les applications d'emballage

Les films et feuilles sont souvent utilisés pour diverses applications d'emballage. Les résines HDPE possèdent une excellente stabilité thermique, une résistance énergétique supérieure à la tension de fissuration, une durabilité et une épaisseur supérieures. Ceux-ci sont également bien équipés pour une variété d’applications de films d’extrusion telles que les sacs alimentaires, les sacs de congélation, les sacs d’épicerie et les sacs poubelles.

Par analyse de l’industrie d’utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'emballage détient une part importante, soutenue par la production croissante de bois d'œuvre et de bouteilles

Le segment de l’emballage détient la part de marché la plus élevée des résines de polyéthylène haute densité, car celles-cirésinesavoir une résistance à basse température, à la compression et une résistance chimique exceptionnelle avec un rapport résistance/densité élevé. Dans l'industrie de l'emballage, il est principalement utilisé dans la fabrication de bouteilles en plastique, de bois de construction en plastique et de tubes résistants à la corrosion. Les emballages en polyéthylène haute densité sont largement utilisés de nombreuses manières, notamment dans les sacs, les conteneurs et les bouteilles. Le segment de l'emballage devrait détenir une part de 47,3 % en 2019.

ANALYSE RÉGIONALE

North America HDPE Resins Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’Asie-Pacifique est la région du marché qui connaît la croissance la plus rapide en termes de consommation, ainsi que de production en raison de la forte population et du développement des industries du bâtiment et de la construction, de l’emballage et d’autres industries dans cette région. La majorité des producteurs et des capacités de résine HDPE sont concentrés dans la région Asie-Pacifique.

Amérique du Nord

En termes de revenus, l’Amérique du Nord détient une part de 16,90 % sur le marché mondial. Les ventes et l’approvisionnement en résines de polyéthylène haute densité dépendent des principales industries de consommation présentes dans la région, ainsi que de celles situées partout dans le monde. De plus, l'emballage constitue le plus grand marché de la région en raison d'une demande croissante de secteurs tels que la santé, l'alimentation et les boissons, ainsi que la chimie.

- Aux États-Unis, le segment du moulage par injection devrait détenir une part de marché de 22,13 % en 2019.

U.S. HDPE Resins Market Share, By Application, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe

Le marché des résines HDPE en Europe est stable et saturé depuis des années et les fabricants et les transformateurs de plastique affichent donc la croissance la plus lente de 1 à 2 % par an dans cette région. L'Europe est un petit exportateur de résines de polyéthylène haute densité en raison de la concurrence croissante et du déplacement du marché vers l'Asie-Pacifique, notamment vers la Chine, le Japon, la Thaïlande et l'Inde.

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs du marché devraient renforcer leur position en proposant diverses solutions de résines HDPE

Les principaux producteurs de résines de polyéthylène haute densité sont situés en Europe. Mais la demande est forte en Asie-Pacifique, ce qui conduit à un marché fragmenté. Les producteurs d'Amérique du Nord et d'Europe s'engagent continuellement dans des fusions et acquisitions afin de renforcer leurs positions sur le marché et de stimuler la croissance de leur entreprise. En conséquence, les principaux acteurs du marché ont développé une forte présence régionale, des canaux de distribution et des offres de produits.

Liste des principales entreprises de résines HDPE :

- Total S.A. (France)

- Dow Inc.(NOUS.)

- ExxonMobil Corporation (États-Unis)

- INEOS Group Holdings S.A. (Royaume-Uni)

- SABIC (Arabie Saoudite)

- LG Chem (Corée du Sud)

- LyondellBasell Industries N.V. (Pays-Bas)

- Eni SpA (Italie)

- Braskem (Brésil)

- Chevron Phillips Chemical Company LLC (États-Unis)

- PetroChina Company Limited (Chine)

- Indian Oil Corporation Ltd (Inde)

- Reliance Industries Limited (Inde)

- Formosa Plastics Corporation (Taïwan)

- Produits chimiques Nova

- Autres

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juillet 2019: Reliance Industries Limited (RIL) a acquis avec succès une capacité de conception dans la nouvelle usine de polyéthylène en utilisant le procédé UNIPOL PE d'Univation Technologies. Cette usine RIL basée à Jamnagar est capable de fabriquer une grande variété depolyéthylènearticles, y compris les produits unimodaux et bimodaux HDPE, LLDPE, MDPE et métallocène. Cette avancée permettrait à l’entreprise de renforcer sa capacité de production et d’étendre sa présence sur le marché.

- avril 2019: PetroChina Company Limited a annoncé avoir reçu la licence pour construire trois nouvelles unités HDPE. Il utilisera la technologie « Advanced Cascade Process » de LyondellBasell Hostalen pour augmenter la capacité de production de polyéthylène haute densité à 1 100 000 tonnes par an. Cet accord permettrait à la technologie multimodale de LyondellBasell de répondre avec succès aux besoins des consommateurs.

COUVERTURE DU RAPPORT

Le rapport couvre une analyse détaillée de la dynamique du marché des résines de polyéthylène haute densité et du paysage concurrentiel. Diverses informations clés présentées dans le rapport de recherche incluent l’analyse des tendances des prix, les développements récents de l’industrie sur ce marché, le scénario réglementaire dans les pays cruciaux, les facteurs macro et microéconomiques, l’analyse SWOT, les tendances futures clés de l’industrie, le paysage concurrentiel et les profils d’entreprise.

Une tendance croissante est observée dans la pénétration du marché mondial des résines de polyéthylène haute densité dans tous les secteurs. Le rapport fournit des informations qualitatives et quantitatives sur le marché et une analyse détaillée de la taille du marché et du taux de croissance pour tous les segments de marché possibles qui existent sur le marché. Le rapport sur le marché est segmenté par application, secteur d’utilisation finale et géographie. En fonction de l'application, il est classé en films et feuilles, moulage par injection, moulage par soufflage, tuyaux et profilés,fils et câbleset d'autres. Par industrie d’utilisation finale, elle est divisée en emballage, agriculture, bâtiment et construction, automobile et autres. Géographiquement, le marché a été analysé dans cinq grandes régions, à savoir l’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique latine, le Moyen-Orient et l’Afrique. Ces régions sont ensuite classées en pays.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) et volume (kilotonnes) |

|

Segmentation |

Application, utilisation finale et géographie |

|

Par candidature

|

|

|

Par secteur d'utilisation finale

|

|

|

Par géographie

|

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 65,37 millions de dollars en 2025 et devrait atteindre 107,2 millions de dollars d'ici 2034.

Le marché affichera une croissance constante à un TCAC de 5,65 % au cours de la période de prévision (2026-2034).

Le segment de l’emballage devrait être le segment leader du marché.

La demande croissante de l’industrie de l’emballage alimentaire stimule la croissance du marché.

L’Asie-Pacifique devrait détenir la part la plus élevée du marché.

La demande croissante d’emballages hygiéniques est la principale tendance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 197

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés