Taille du marché du traitement du syndrome de Hunter, part et analyse de l’industrie, par traitement (thérapie de remplacement enzymatique (ERT) et autres), par voie d’administration (intraveineuse et intracérébroventriculaire (ICV)/intrathécale), par utilisateur final (hôpitaux, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

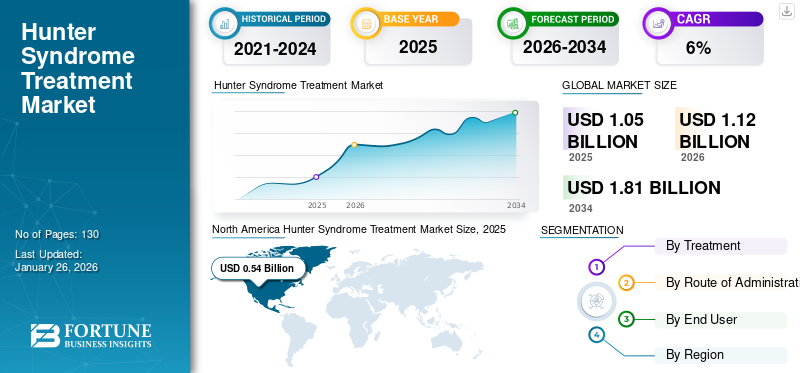

La taille du marché mondial du traitement du syndrome du chasseur était évaluée à USD1.05milliards en 2025, Le marché devrait croître à partir de l'USD1.12milliards en 2026 àUSD1,81milliards d’ici 2034, affichant un TCAC de6h20% au cours de la période de prévision. L'Amérique du Nord a dominé le marché du traitement du syndrome du chasseur avec une part de marché de50,84% en 2025.

Le syndrome de Hunter, également connu sous le nom de mucopolysaccharidose II et MPS II, est l'une des principales maladies qui fait partie du groupe des mucopolysaccharidoses, des maladies héréditaires dans lesquelles l'organisme est incapable de décomposer correctement les mucopolysaccharides, une forme de molécule de sucre. Le syndrome de Hunter est une maladie génétique héréditaire très rare qui touche principalement les hommes. Lorsqu'il n'est pas traité, le syndrome de Hunter est potentiellement mortel et entraîne une durée de vie plus courte pour les personnes diagnostiquées. Divers essais cliniques sont menés par les acteurs du marché pour le développement d’un nouveau traitement du syndrome de Hunter, en particulier les symptômes et complications neurologiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché du traitement du syndrome de Hunter

Taille et prévisions du marché :

- Taille du marché 2025 : USD1.05milliard

- Taille du marché 2026 : USD1.12milliard

- Taille du marché prévue pour 2034 : USD1,81milliard

- TCAC : 6,20 % de 2026 à 2034

Part de marché :

- L’Amérique du Nord détenait la plus grande part50,84% en 2025, grâce à des taux de diagnostic et de traitement plus élevés pour les maladies rares, à des politiques de remboursement solides et à la présence de grandes sociétés biopharmaceutiques disposant de pipelines cliniques actifs.

- Par traitement : La thérapie enzymatique de remplacement (ERT) a dominé en 2024 en raison de la dépendance du marché à l'égard des deux seuls médicaments approuvés : Elaprase et Hunterase, qui sont tous deux des ERT. Ce segment reste leader puisque ces thérapies constituent la norme actuelle pour le syndrome de Hunter.

Faits saillants du pays :

- Japon : croissance de la demande soutenue par la présence de Hunterase, des approbations réglementaires favorables et des taux de diagnostic croissants pour les troubles de la mucopolysaccharidose (MPS).

- États-Unis : couverture de remboursement solide pour les médicaments orphelins, sensibilisation accrue et pipelines de recherche clinique actifs, y compris des essais avancés de remplacement d'enzymes et de thérapie génique.

- Chine : vaste bassin de patients sous-diagnostiqués, amélioration de la sensibilisation aux maladies rares et initiatives gouvernementales visant à élargir l’accès aux traitements contre les maladies orphelines.

- Europe : adoption croissante des ERT, politiques favorables aux maladies rares et introduction continue de thérapies avancées, avec des pays comme l'Allemagne et le Royaume-Uni à l'avant-garde de la disponibilité des traitements.

TENDANCES DU MARCHÉ

Augmenter la R&D sur les maladies rares pour augmenter la croissance du marché

L’une des principales tendances du marché du traitement du syndrome de Hunter est l’augmentation des investissements en R&D par les principaux acteurs pour le développement de nouvelles thérapies. Le syndrome de Hunter étant une maladie orpheline clé, un certain nombre de sociétés biopharmaceutiques de premier plan au stade clinique, telles qu'ArmaGen et REGENXBIO Inc., disposent de solides candidats à diverses étapes des essais cliniques. Cet intérêt croissant pour les traitements des maladies rares est dû au fait que des percées pharmaceutiques majeures conduisant au développement de médicaments à succès sont plus probables dans ces maladies que dans les portefeuilles pharmaceutiques traditionnels.

Un autre facteur déterminant de cette tendance est que les sociétés pharmaceutiques sont tenues de mener des études de résultats plus vastes pour l'approbation de traitements traditionnels pour des maladies telles que le diabète et la maladie coronarienne (MAC), par rapport à l'approbation de maladies orphelines telles que le syndrome de Hunter. Cela devrait propulser davantage la croissance du marché du traitement de la mucopolysaccharidose II au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DU MARCHÉ

Besoins cliniques non satisfaits et besoin de meilleurs résultats thérapeutiques pour alimenter la demande

L’un des principaux moteurs du marché est l’absence de plusieurs traitements thérapeutiques pour les patients ainsi que la présence du monopole d’un seul traitement, Elaprase. L'Elaprase est une option thérapeutique particulièrement coûteuse et les patients des pays émergents n'ont souvent pas accès à de tels traitements. Les patients qui n’ont pas accès à un traitement approprié ont souvent une durée de vie nettement plus courte que leurs homologues des pays en développement qui ont souvent accès à ces traitements coûteux.

Outre l'Elaprase, le seul autre médicament approuvé est l'Hunterase, qui n'est approuvé que dans certains pays. Malgré cela, le coût de l'Hunterase est prohibitif et les patients des pays émergents comme l'Inde ne peuvent souvent pas se permettre ces traitements malgré les initiatives gouvernementales croissantes. L’introduction de thérapies efficaces et peu coûteuses devrait stimuler la croissance du marché mondial au cours de la période de prévision.

L’autre facteur essentiel est la nécessité d’obtenir de meilleurs résultats cliniques et thérapeutiques pour les patients atteints du syndrome de Hunter. Les médicaments actuellement approuvés et utilisés, comme Elaprase, ne sont pas capables de traverser la barrière hémato-encéphalique. Par conséquent, ces traitements ne sont pas capables de gérer efficacement les symptômes et les complications neurologiques des patients gravement atteints du syndrome de Hunter. Chez les patients gravement atteints du syndrome de Hunter, qui touche environ les deux tiers de la population totale de patients, les symptômes neurologiques sont gravement débilitants.

Les traitements actuellement utilisés ne parviennent pas à atteindre le système nerveux central, de sorte qu'une proportion importante de la population reste traitée de manière inefficace. Cela devrait stimuler la demande de produits thérapeutiques avancés qui aident à gérer tous les types de symptômes du syndrome de Hunter et stimuler la croissance de la taille du marché des médicaments contre le syndrome de Hunter au cours de la période de prévision.

Présence de candidats clés dans les pipelines de R&D des acteurs du marché pour stimuler la croissance du marché

Il existe une activité de R&D croissante dans le développement de traitements efficaces pour un certain nombre de maladies orphelines et le syndrome de Hunter est l’une de ces maladies. Selon le Centre d'information sur les maladies génétiques et rares (GARD), il existerait environ 7 000 maladies rares et le nombre total de personnes aux États-Unis atteintes de ces maladies rares pourrait être de 25 à 30 millions. Selon une analyse publiée dans The Pharma Letter en avril 2019, on estime qu'au Japon, environ 150 personnes souffraient du syndrome de Hunter.

De telles statistiques et tendances sur les patients conduisent en outre à la présence de candidats importants dans les pipelines d’entreprises de premier plan. Un certain nombre de sociétés biopharmaceutiques de premier plan au stade clinique, telles qu'ArmaGen, Denali Therapeutics et REGENXBIO Inc., ont toutes des candidats en pipeline pour le syndrome de Hunter à plusieurs étapes d'essais cliniques. Les facteurs ci-dessus, combinés à la nécessité de produits thérapeutiques efficaces, devraient en outre alimenter la demande de ces médicaments et stimuler la croissance du marché du traitement du syndrome de Hunter.

RESTRICTION DU MARCHÉ

Coût élevé des traitements approuvés et taux de traitement inférieurs dans les pays émergents pour limiter l'adoption des traitements contre le syndrome du chasseur

Malgré l’incidence croissante de maladies rares telles que le syndrome de Hunter à l’échelle mondiale et la prévalence plus élevée de ces affections dans les régions émergentes comme l’Asie, certains facteurs limitent l’adoption de ces traitements. L’un des principaux facteurs limitant la croissance du marché est la baisse des taux de traitement dans les pays émergents en raison des coûts élevés imputables à ces thérapies enzymatiques de remplacement (ERT), qui constituent le traitement principal du syndrome de Hunter.

Cela a conduit à un nombre limité de patients sous traitement et une proportion importante de patients atteints du syndrome de Hunter se retrouvent sans traitement. Souvent, ces options de traitement ne sont pas accessibles aux patients des pays émergents en raison du manque de sensibilisation et de plans de paiement appropriés pour ces maladies. Les gouvernements de ces pays ignorent totalement ces maladies et ne les remboursent pas adéquatement, ce qui conduit à la création de ces facteurs majeurs limitant la croissance du marché du traitement du syndrome de Hunter.

SEGMENTATION

Par analyse de traitement

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La thérapie enzymatique substitutive (ERT) a dominé le marché mondial

Le segment de la thérapie enzymatique de remplacement (ERT) devrait dominer le marché avec une part de 93,38 % en 2026. Sur la base du traitement, le marché mondial est segmenté en thérapie enzymatique de remplacement (ERT) et autres. Étant donné que le syndrome de Hunter appartient à un groupe de troubles appelés troubles du stockage lysosomal, le traitement principal de ces troubles est la thérapie enzymatique substitutive (ERT). Par conséquent, le segment de l’enzymothérapie substitutive (ERT) a dominé la part de marché des produits thérapeutiques pour le syndrome de Hunter en 2024. Les deux seuls produits thérapeutiques approuvés par les agences de réglementation à l’échelle mondiale : Elaprase et Hunterase sont tous deux des ERT et ont joué un rôle déterminant dans la domination de ce segment sur le marché mondial.

Le segment autres devrait connaître une croissance à un TCAC comparativement plus élevé. Les essais cliniques croissants impliquant l’utilisation de la greffe de cellules souches hématopoïétiques (HSCT) devraient également avoir lieu au cours de la période de prévision et stimuler la croissance du marché du traitement MPS II au cours de la période de prévision. Outre les essais croissants de transplantation de cellules souches, un certain nombre de sociétés biopharmaceutiques clés au stade clinique mènent des essais sur la thérapie génique comme moyen de traitement du syndrome de Hunter.

Par voie d’analyse administrative

Efficacité cliniquement prouvée des traitements intraveineux dans le syndrome du chasseur pour favoriser la domination du segment

Le segment intraveineux devrait dominer le marché, avec une contribution de 97,46 % à l'échelle mondiale en 2026. En termes de voie d'administration, le marché est segmenté en intraveineuse et intracérébroventriculaire (ICV)/intrathécale. Le type intraveineux devrait dominer le segment des voies d'administration, en raison du traitement le plus important du syndrome de Hunter, Elaprase est administré par voie intraveineuse. Elaprase détient le monopole sur le marché des médicaments contre le syndrome de Hunter et devrait contrôler sa part de marché au cours de la période de prévision, ce qui constitue la principale raison de la domination du type intraveineux sur le marché mondial des médicaments contre le syndrome de Hunter.

La Hunterase est l'autre thérapeutique approuvée et la voie d'administration est intracérébroventriculaire (ICV)/intrathécale. Les approbations croissantes de ces produits thérapeutiques dans d’autres pays, ainsi que leur introduction dans d’autres pays du marché, devraient stimuler la croissance du segment au cours de la période de prévision.

Par analyse de l'utilisateur final

Administration plus élevée de produits thérapeutiques dans les hôpitaux pour permettre la domination du segment

Le segment des hôpitaux représentera 61,70 % de part de marché en 2026. En termes d'utilisateur final, le marché du traitement du syndrome de Hunter est segmenté en hôpitaux, cliniques spécialisées et autres. L’une des principales raisons de la domination du segment hospitalier est que les traitements utilisés dans le traitement du syndrome de Hunter peuvent souvent être administrés en milieu hospitalier par des professionnels de la santé qualifiés. Cela permet le bon respect des directives de traitement du syndrome de Hunter ainsi que l'administration appropriée et sûre de produits thérapeutiques critiques qui doivent être administrés par voie intraveineuse. Un traitement aussi efficace permet souvent de contrôler de manière appropriée les symptômes du syndrome de Hunter.

Le nombre croissant de cliniques spécialisées, ainsi que le niveau élevé de soins spécialisés pour les patients atteints du syndrome de Hunter, sont quelques-uns des principaux facteurs responsables de la croissance de ce segment au cours de la période de prévision.

Ces facteurs, ainsi que l'importance accordée par les agences gouvernementales nationales au traitement des patients dans des contextes avancés, alimentent encore davantage la demande de traitement du syndrome de Hunter sur le marché mondial.

ANALYSE RÉGIONALE

North America Hunter Syndrome Treatment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord a dominé le marché avec une valorisation de 0,54 milliard USD en 2025 et devrait atteindre 0,57 milliard USD en 2026. La taille du marché du traitement MPS II en Amérique du Nord s’élevait à 0,51 milliard USD en 2024. Le marché de la région se caractérise par des taux de diagnostic et de traitement plus élevés pour ces maladies rares, associés à des politiques de remboursement adéquates pour ces produits thérapeutiques. Ces facteurs, associés à une plus grande sensibilisation de la population de patients aux nouvelles options de traitement et à la présence de grandes sociétés biopharmaceutiques au stade clinique qui sont leurs candidats candidats, sont responsables de la part dominante de la région sur le marché mondial. Le marché en Europe et en Asie-Pacifique devrait enregistrer un TCAC relativement plus élevé au cours de la période de prévision. La présence de produits clés dans la région devrait stimuler la demande de médicaments contre le syndrome de Hunter en Europe entre 2025 et 2032. Le marché américain devrait atteindre 0,53 milliard de dollars d’ici 2026.

Asie-Pacifique

Le marché de l'Asie-Pacifique était évalué à 0,22 milliard de dollars en 2025, ce qui représente 20,76 % du chiffre d'affaires mondial, et devrait atteindre 0,23 milliard de dollars en 2026. La croissance dans la région est tirée par la disponibilité attendue de produits thérapeutiques tels que Hunterase au Japon, ainsi que par la présence d'une population de patients importante et sous-pénétrée. Les faits saillants de la croissance au niveau des pays incluent le Japon qui atteindra 0,10 milliard de dollars, la Chine qui atteindra 0,03 milliard de dollars et l’Inde qui atteindra 0,07 milliard de dollars d’ici 2026.

Europe

L’Europe représentait 0,24 milliard de dollars en 2025, soit 22,47 % de la part de marché mondiale, et devrait atteindre 0,25 milliard de dollars en 2026.

Reste du monde

Le marché du reste du monde a atteint 0,06 milliard de dollars en 2025, soit 5,93 % du chiffre d'affaires total du marché, et devrait atteindre 0,06 milliard de dollars en 2026. Le reste du monde, comprenant l'Amérique latine, le Moyen-Orient et l'Afrique, en est actuellement à ses balbutiements. Cependant, le marché devrait connaître une croissance grâce à l’amélioration des infrastructures de santé et à la sensibilisation croissante à des maladies rares telles que le syndrome de Hunter. Ces facteurs devraient stimuler la demande de produits thérapeutiques dans ces régions au cours de la période de prévision.

ACTEURS CLÉS DE L'INDUSTRIE

Offre de produits clés et concentration sur les maladies rares de Shire (Takeda Pharmaceutical Company Limited), pour aider l'entreprise à conserver une position de leader

Le paysage concurrentiel du marché du traitement du syndrome de Hunter décrit un monopole dominé par Shire (maintenant détenu par Takeda Pharmaceutical Company Limited). L'offre de produits clé et unique d'Elaprase (idursulfase), son efficacité en termes de résultats de traitement ainsi que son caractère indispensable sur les marchés clés sont des facteurs importants responsables de la domination de l'entreprise.

Cependant, certaines sociétés biopharmaceutiques de premier plan au stade clinique, telles qu'ArmaGen et REGENXBIO Inc., sont entrées sur le marché monopolistique du traitement du syndrome de Hunter avec leurs candidats médicaments potentiels. Cela devrait avoir un impact positif sur le marché mondial, car ces sociétés sont sur le point de gagner des parts de marché au cours de la période de prévision grâce aux approbations réglementaires clés.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Comté (Takeda Pharmaceutical Company Limited)

- Denali Thérapeutique

- ArmaGen

- Inventive

- Green Cross Corp.

- CANbridge Sciences de la Vie Ltée.

- JCR Pharmaceuticals Co., Ltd.

- RÉGENXBIO Inc.

- Sangamo Thérapeutique

- Autres

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juillet 2021 –Denali Therapy Inc. a annoncé les résultats positifs de son étude clinique qui évalue l'ETV : IDS, une thérapie expérimentale de remplacement d'enzymes pénétrant dans le cerveau pour le traitement des manifestations périphériques du syndrome de Hunter. Les résultats seront présentés au 16èmeSymposium international sur les MPS et les maladies associées.

- Mai 2021 –Inventiva, une société biopharmaceutique, a annoncé sa participation à la Jefferies Virtual Healthcare Conference. La société est responsable du développement de thérapies orales à petites molécules contre les mucopolysaccharidoses (MPS) et d'autres maladies pour lesquelles les besoins ne sont pas satisfaits. Au cours de cette conférence, la société présentera son aperçu de l'entreprise et participera à une réunion avec les investisseurs.

- Mars 2018 – Shire (Takeda Pharmaceutical Company Limited) a annoncé un partenariat stratégique avec NanoMedSyn, pour examiner les thérapies potentielles de remplacement enzymatique pour les troubles du stockage lysosomal.

COUVERTURE DU RAPPORT

Le rapport sur le marché du traitement du syndrome de Hunter fournit une analyse détaillée de la dynamique du marché et se concentre sur des aspects clés tels que la prévalence du syndrome de Hunter, par régions clés, 2018, l’analyse du pipeline, les développements clés de l’industrie, le scénario réglementaire par régions clés, un aperçu des traitements émergents pour le syndrome de Hunter et le scénario de remboursement par régions clés. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par traitement

|

|

Par voie d'administration

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 1,05 milliard de dollars en 2025 et qu’elle devrait atteindre 1,81 milliard de dollars d’ici 2034.

En 2025, la valeur marchande s'élevait à 1,05 milliard de dollars.

Avec une croissance de 6,20%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment de la thérapie enzymatique de remplacement (ERT) devrait être le segment leader de ce marché au cours de la période de prévision.

L’introduction prévue de traitements plus avancés sur le marché, associée à d’importants besoins cliniques non satisfaits, alimente la demande pour le marché du traitement du syndrome de Hunter.

Shire (Takeda Pharmaceutical Company Limited) est le principal acteur du marché mondial.

L’Amérique du Nord dominait la part de marché en 2025.

La R&D croissante et les essais cliniques menés par les acteurs du marché conduisent au développement de traitements avancés et efficaces pour le traitement du syndrome de Hunter sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 130

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés