Taille du marché de la vidéosurveillance hybride, part et analyse de l'industrie, par type de système (systèmes de surveillance intégrés analogique-IP, systèmes de surveillance hybrides Edge-to-Cloud et autres), par composant (matériel, logiciels et services), par mode de déploiement (sur site, hybride géré dans le cloud, hybride Edge + sur site et autres), par application (sécurité du périmètre, surveillance des installations intérieures, surveillance des espaces publics et autres), par utilisateur final (entreprises commerciales, industrielles et logistiques, gouvernementales et civiques). i

Taille du marché de la vidéosurveillance hybride et perspectives d’avenir

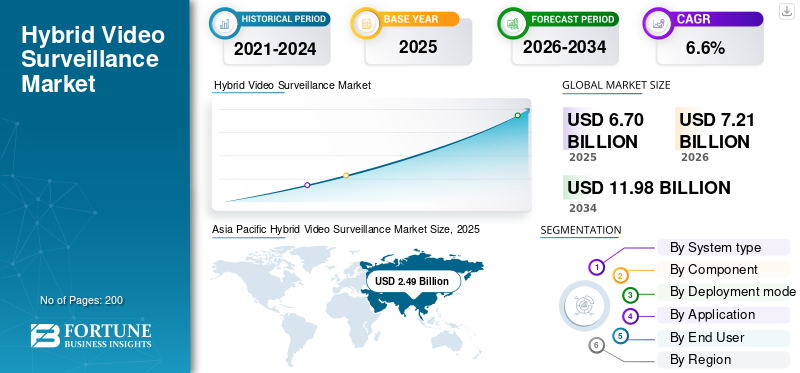

La taille du marché mondial de la vidéosurveillance hybride était évaluée à 6,70 milliards USD en 2025. Le marché devrait passer de 7,21 milliards USD en 2026 à 11,98 milliards USD d’ici 2034, avec un TCAC de 6,6 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché de la vidéosurveillance hybride avec une part de marché de 37,16 % en 2025.

La vidéosurveillance hybride fait référence à une architecture de système de sécurité qui combine une infrastructure analogique existante avec des caméras IP, des logiciels et des outils de gestion en réseau plus récents dans un seul environnement d'exploitation. Le marché est motivé par la rentabilité, un chemin de mise à niveau flexible et évolutif, une meilleure qualité d'image, une plus grande efficacité de stockage des données et un accès plus large à l'analyse et à la surveillance à distance. Ce modèle est important pour les organisations qui souhaitent une modernisation pratique plutôt qu'un programme complet de remplacement, notamment les installations publiques, les zones commerciales et les petites et moyennes entreprises à la recherche de solutions de sécurité fiables qui peuvent encore évoluer avec les avancées technologiques futures.

Acteur incontournable de l’hybridevidéosurveillanceL'industrie est Hikvision, Dahua Technology, Axis Communications et Milestone Systems qui font progresser le marché en rendant le passage de l'analogique à l'IP plus facile et plus intelligent. Hikvision fait la promotion des DVR avec un fort accès hybride. Dahua Technology prend en charge les entrées analogiques et IP avec ses plates-formes XVR. Axis permet une migration étape par étape à l'aide d'encodeurs vidéo. Milestone améliore ses offres logicielles avec VMS, analyses et VSaaS. Ces avancées amènent la surveillance hybride au-delà de la surveillance de base vers des configurations plus intelligentes et connectées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DE LA VIDÉOSURVEILLANCE HYBRIDE

L'intégration Edge-To-Cloud rend la surveillance hybride plus logicielle et plus évolutive

La tendance majeure sur le marché mondial est le passage d’une simple migration analogique vers IP à des architectures plus connectées et pilotées par logiciel. Les systèmes hybrides ne sont plus utilisés pour conserver les anciennes caméras et câbles, ils sont désormais conçus pour connecter les anciennes infrastructures avec une vidéo gérée dans le cloud, une surveillance centralisée, des analyses et une gestion des alarmes à distance. En conséquence, le marché évolue vers des déploiements plus flexibles et évolutifs, afin que les utilisateurs puissent se moderniser par phases, maintenir les actifs existants en service, tout en continuant à tracer la voie vers une intelligence opérationnelle plus forte. La gamme d'encodeurs Axis reflète ce modèle de transition progressive de l'analogique vers l'IP, tandis que les récentes versions de Milestone montrent que les environnements hybrides sont plus étroitement liés aux couches cloud et analytiques.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La modernisation progressive de l'analogique vers IP stimule la demande de systèmes de surveillance hybrides

Le principal moteur de la croissance du marché mondial de la vidéosurveillance hybride est la nécessité de moderniser les grands parcs de surveillance installés sans forcer un cycle complet de démontage et de remplacement. De nombreux utilisateurs finaux utilisent encore des caméras analogiques, des câbles coaxiaux et des actifs d'enregistrement existants qui restent fonctionnels. L'architecture hybride offre donc une voie plus pratique pour mettre à niveau les performances, améliorer l'efficacité du stockage, ajouter des analyses et renforcer la surveillance à distance tout en contrôlant les investissements. À leur tour, les systèmes hybrides continuent de gagner du terrain en tant que voie de mise à niveau flexible et évolutive dans les transports, les infrastructures publiques, les bâtiments commerciaux et les installations multisites.

RESTRICTIONS DU MARCHÉ

Les contraintes liées à la confidentialité des données et à la conformité freinent une adoption plus large des déploiements avancés de surveillance hybride

Le principal obstacle sur le marché mondial est le fardeau de la conformité lié à la collecte, à la conservation, au contrôle d'accès et à l'utilisation des données vidéo. De plus, les systèmes hybrides ajoutent des flux de travail gérés dans le cloud, une surveillance inter-sites, une analyse basée sur l'IA ou des fonctions liées biométriques en plus de l'infrastructure existante. Les acheteurs adoptent une approche plus mesurée en matière d'approvisionnement en matière de sécurité, reconnaissant que les solutions modernes nécessitent une navigation dans un RGPD complexe, une gouvernance stricte des données et des risques d'audit plus élevés liés au stockage et au partage de vidéos. Cela entraîne un allongement des cycles de décision et une complexité de déploiement accrue, en particulier dans les environnements publics et multisites.

OPPORTUNITÉS DE MARCHÉ

La modernisation des villes intelligentes et des centres de commande ouvre une opportunité de modernisation à long cycle pour les fournisseurs de surveillance hybride

La principale opportunité sur ce marché est l'expansion deville intelligenteLes initiatives et les programmes de surveillance des infrastructures publiques, en particulier dans les zones où les autorités souhaitent une couverture plus large, une surveillance centralisée et une meilleure réponse aux incidents, sans remplacer toutes les caméras installées en une seule étape. Cela joue directement sur la vidéosurveillance hybride, car cela permet de relier les anciennes infrastructures de terrain aux nouvelles plates-formes VMS, aux analyses, au stockage et aux flux de travail du centre de contrôle sur plusieurs cycles budgétaires. À mesure que les villes utilisent de plus en plus de caméras de circulation et d’autres technologies intelligentes dans les transports et l’application de la loi, les opportunités s’étendent bien au-delà du matériel pour englober l’intégration de logiciels, les superpositions d’analyses et les services de cycle de vie.

LES DÉFIS DU MARCHÉ

L’exposition à la cybersécurité dans les environnements mixtes hérités et IP remet en question l’adoption de la surveillance hybride

Le défi majeur sur le marché mondial est le renforcement de la cybersécurité dans les environnements mixtes analogique-IP. Les systèmes hybrides sont précieux car ils permettent aux utilisateurs de se moderniser par étapes, mais cette flexibilité peut créer une surface d'attaque plus large sur les caméras, encodeurs, enregistreurs, couches VMS, stockage et liens d'accès à distance existants. De nombreux opérateurs évaluent non seulement les performances et les coûts, mais sont également confrontés aux lacunes en matière de correctifs, aux risques liés aux informations d'identification, à la ségrégation des réseaux et à la difficulté de sécuriser les anciennes infrastructures au sein d'une architecture plus connectée. Cela augmente la complexité du déploiement, principalement dans les environnements d’infrastructures publiques, de transport, industriels et multisites.

Impact de la guerre russo-ukrainienne

La guerre entre la Russie et l’Ukraine accélère la demande d’améliorations de la surveillance des frontières, des infrastructures et de la cyber-résilience

La guerre entre la Russie et l’Ukraine a renforcé le secteur de la vidéosurveillance hybride en investissant davantage dans la vidéosurveillance, poussant les gouvernements et les opérateurs à améliorer la surveillance autour des frontières, des moyens de transport, des sites énergétiques, des corridors logistiques et d’autres infrastructures critiques. Les systèmes hybrides se développent car ils permettent aux utilisateurs de renforcer la couverture plus rapidement en connectant les domaines analogiques existants avec des couches IP, de stockage et de surveillance plus récentes au lieu d'attendre un cycle complet d'extraction et de remplacement. La guerre a également soulevé lecybersécuritébarre pour les réseaux de surveillance, ce qui rend les architectures résilientes, le renforcement des caméras et un contrôle plus strict du système plus importants qu'auparavant.

En mai 2025, le Centre national de cybersécurité du Royaume-Uni, aux côtés de partenaires internationaux, a révélé que le GRU russe avait ciblé des organisations impliquées dans le soutien à l’Ukraine et avait également ciblé des caméras connectées à Internet aux postes frontaliers ukrainiens et à proximité d’installations militaires pour surveiller les expéditions d’aide.

Analyse de segmentation

Par type de système

En raison de la grande base analogique installée et du chemin de migration progressive à moindre coût, le segment des systèmes de surveillance intégrés analogiques-IP domine le marché

En termes de type de système, le marché est classé en systèmes de surveillance intégrés analogiques-IP, systèmes de surveillance hybrides edge-to-cloud et systèmes de surveillance hybrides multi-sites.

Le segment des systèmes de surveillance intégrés analogiques-IP détenait la plus grande part de marché de la vidéosurveillance hybride en 2025, car ils résolvent le problème le plus courant des acheteurs en matière de surveillance hybride, à savoir se moderniser sans remplacer simultanément chaque caméra, enregistreur et câble fonctionnels. Cette architecture permet aux utilisateurs finaux de maintenir en service les actifs de vidéosurveillance analogiques existants tout en ajoutant des fonctionnalités IP, une meilleure qualité d'image, un enregistrement centralisé et des mises à niveau logicielles progressives. Cela en fait l'option la plus commerciale dans les transports, les bâtiments commerciaux, les sites industriels et les installations publiques où la discipline budgétaire et la continuité opérationnelle sont plus importantes qu'une approche complète de remplacement.

En février 2024, TransPennine Trains Limited a publié l'avis d'attribution de contrat pour le renouvellement de son système de vidéosurveillance (VSS/CCTV), couvrant la fourniture et l'installation de dispositifs de vidéosurveillance.

Le segment des systèmes de surveillance hybrides Edge-to-Cloud devrait croître à un TCAC de 12,1 % au cours de la période de prévision.

Par composant

En raison de la nature lourde des architectures hybrides en termes de périphériques installés, le marché est dominé par le matériel

Sur la base des composants, le marché est classé en matériel (caméras, enregistreurs, connectivité, périphériques de stockage et autres), logiciels (logiciel de gestion vidéo (VMS) etanalyse vidéologiciels) et les services (services professionnels et services de cycle de vie).

Le segment du matériel a dominé le marché en 2025, car ces déploiements commencent par une infrastructure physique composée de caméras, d'enregistreurs, de connectivité, de périphériques de stockage et autres. Lors de la mise à niveau de friches industrielles, les acheteurs préservent ou restaurent généralement d'abord les appareils de terrain, puis superposent les logiciels et les services. En conséquence, le matériel reste le segment le plus important de ce marché, principalement dans les domaines où les caméras analogiques et le câblage coaxial sont encore utilisés et où la migration se fait par phases.

Le segment des logiciels devrait afficher la croissance la plus rapide, enregistrant un TCAC de 10,7 % sur la période de prévision.

Par mode de déploiement

En raison d'un contrôle local plus fort, de la compatibilité des systèmes existants et des exigences de conservation des données, le segment sur site est dominé

Par mode de déploiement, le marché est segmenté en hybride sur site, géré dans le cloud, hybride Edge + sur site et hybride Edge + Cloud.

Le déploiement sur site a dominé le marché en 2025, car les mises à niveau clés sont toujours centrées sur l'enregistrement local, le contrôle au niveau du site et l'intégration directe avec les caméras, encodeurs et infrastructures réseau existants. De nombreux utilisateurs finaux préfèrent conserver les flux vidéo, le stockage et la gestion du système au sein de leurs propres installations, en particulier dans les environnements de transport, du secteur public, industriels et multisites où la disponibilité, la latence, la cybersécurité et le contrôle de la rétention sont importants. Cela fait de l’architecture sur site le format de surveillance hybride le plus reconnu commercialement, tandis que les modèles liés au cloud continuent de croître à partir d’une base plus petite.

L’hybride géré dans le cloud est le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 11,7 % sur la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Nécessité de détecter les intrusions précocement et de sécuriser les limites du site. Marché dominé par le segment de sécurité du périmètre.

En fonction des applications, le marché est segmenté ensécurité périmétrique, surveillance des installations intérieures, surveillance des espaces publics, surveillance des infrastructures critiques, surveillance du trafic et des transports, prévention des pertes dans les commerces de détail et commerciaux, etc.

La sécurité périmétrique a dominé le marché en 2025, car elle constitue la couche de défense la plus externe, protégeant le site avant qu'une couverture plus approfondie ne soit nécessaire. Dans les déploiements réels, les acheteurs se concentrent d'abord sur les clôtures, les portails, les routes d'accès, les approches externes, les cours et autres zones limites exposées où la détection précoce, la vérification visuelle et la réponse aux incidents sont importantes. Cela rend les applications périmétriques importantes dans les aéroports, les services publics, les installations industrielles, les sites logistiques, les campus publics et autres environnements sensibles en matière de sécurité où les systèmes hybrides sont utilisés pour mettre à niveau la surveillance par étapes en maintenant l'infrastructure existante en service.

En mai 2024, le ministère américain des Anciens Combattants a révisé son manuel de conception de la sécurité physique et de la résilience, déclarant que les barrières périmétriques doivent aider à identifier les intrus intentionnels et soutenir les opérations de sécurité du campus ou des installations, et que des caméras P/T/Z doivent être utilisées pour tout le périmètre du site et les zones extérieures des bâtiments.

La surveillance du trafic et des transports est le segment du marché qui connaît la croissance la plus rapide et devrait croître à un TCAC de 7,9 % au cours de la période de prévision.

Par utilisateur final

En raison de la large base installée dans les secteurs de la vente au détail, des BFSI, des bureaux et de l'hôtellerie, le segment des entreprises commerciales est dominé par le marché.

En fonction de l'utilisateur final, le marché est segmenté en entreprises commerciales, industrielles et logistiques, institutions gouvernementales et civiques, opérateurs d'infrastructures critiques, défense et sécurité intérieure, et domaines résidentiels et communautaires.

Le segment des entreprises commerciales a dominé le marché en 2025, car elles représentent la plus grande concentration de la demande quotidienne de surveillance dans les réseaux de succursales, les immeubles de bureaux, les points de vente, les hôtels et autres propriétés en contact avec les clients. Ces utilisateurs ont besoin d'une surveillance continue pour la prévention des pertes, la sécurité des employés et des visiteurs, le contrôle d'accès et la continuité des activités, mais ils ont également tendance à se moderniser par étapes plutôt que de remplacer toutes les infrastructures en même temps. Cela rend la surveillance hybride particulièrement attrayante sur ce segment, car elle prend en charge les mises à niveau progressives de l'analogique vers l'IP dans les grands parcs multisites tout en gardant également sous contrôle les investissements.

En mai 2024, la State Bank of India a lancé un appel d'offres électronique pour la fourniture, l'installation, les tests, la mise en service et la maintenance de systèmes de vidéosurveillance, y compris la maintenance des systèmes de vidéosurveillance existants, dans les succursales, bureaux et cellules relevant de son bureau administratif à Mohali, au Pendjab.

Le segment des opérateurs d’infrastructures critiques devrait afficher la croissance la plus rapide du marché, enregistrant un TCAC de 8,3 % sur la période de prévision.

Perspectives régionales du marché de la vidéosurveillance hybride

Par géographie, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asie-Pacifique

Asia Pacific Hybrid Video Surveillance Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché mondial et devrait croître à un TCAC de 6,4 % au cours de la période de prévision. Cette domination est due au fait que la région combine trois puissants moteurs de demande, une très grande base de caméras existantes, une expansion soutenue de la surveillance publique et commerciale et une préférence plus forte pour une modernisation progressive plutôt que pour des projets complets de remplacement. De nombreux utilisateurs des transports, des sites industriels, des campus, des réseaux de vente au détail et des programmes de surveillance urbaine s'appuient sur une infrastructure analogique, mais ils souhaitent de plus en plus une qualité d'image de niveau IP, une surveillance centralisée, des analyses et une meilleure efficacité de stockage des données. Cela rend l’architecture hybride particulièrement attrayante dans toute la région, car elle offre une voie plus flexible et évolutive vers l’expansion du marché tout en gardant les coûts de mise à niveau gérables.

Marché chinois de la vidéosurveillance hybride

Les revenus du marché chinois s'élevaient à environ 0,93 milliard de dollars en 2025, soit environ 37,43 % des ventes mondiales.

Marché japonais de la vidéosurveillance hybride

Le marché japonais s'élevait à environ 2,22 milliards de dollars en 2025, représentant environ 20,21 % des revenus de la région Asie-Pacifique.

Amérique du Nord

L’Amérique du Nord détient une part de marché importante pour les solutions de vidéosurveillance hybrides et devrait croître à un TCAC de 5,9 % au cours de la période de prévision, en raison de la vaste infrastructure existante de systèmes de vidéosurveillance traditionnels au sein des organisations commerciales, des systèmes de transport, des installations industrielles, des établissements d’enseignement et des lieux publics. Le besoin de nouveaux produits dans cette région est davantage orienté vers le processus de modernisation des systèmes actuels que vers l'introduction de nouveaux systèmes, ce qui implique que les acheteurs souhaitent des mécanismes efficaces pour intégrer leurs systèmes traditionnels avec des caméras IP, une gestion centrale, une supervision basée sur le cloud et des outils d'analyse. Le marché américain de la vidéosurveillance hybride connaît une croissance robuste à mesure que les organisations relient les systèmes analogiques existants à la technologie IP moderne.

Marché américain de la vidéosurveillance hybride

Sur la base de la forte contribution de l’Amérique du Nord au marché et de la domination des États-Unis dans la région, le marché américain s’élevait à environ 1,41 milliard de dollars en 2025, avec une croissance de 5,7 % au cours de la période de prévision.

Europe

L'Europe détenait environ 25,73 % du marché mondial en 2025. La présence d'un grand nombre d'entreprises dans la région a conservé la position de l'Europe sur le marché et préfère une approche progressive du développement plutôt qu'une refonte globale. Demande importante générée par les organisations commerciales, les organismes gouvernementaux, les infrastructures de transport, les organisations industrielles et les infrastructures critiques, qui recherchent des améliorations dans les capacités de surveillance, une efficacité accrue dans le traitement des données et une rationalisationsécuritéactivités. Les attentes réglementaires, notamment le Règlement général sur la protection des données (RGPD) en Europe, façonnent les workflows de conception des opérateurs en matière de stockage, de contrôle d'accès et de traitement vidéo dans les déploiements hybrides.

Marché français de la vidéosurveillance hybride

Le marché français a atteint environ 0,21 milliard de dollars en 2025, soit environ 12,47 % du chiffre d'affaires européen.

Marché britannique de la vidéosurveillance hybride

Le marché britannique s'élevait à environ 0,24 milliard de dollars en 2025, ce qui représente environ 14,04 % des revenus européens.

Reste du monde

Le reste du monde (Moyen-Orient, Afrique et Amérique latine) détient une part de marché comparativement plus petite, mais devrait connaître une croissance du TCAC la plus élevée de 8,6 % au cours de la période de prévision. Le marché est stimulé par les mises à niveau, les besoins accrus en matière de sécurité publique, l'expansion de la sécurité commerciale et le déploiement de surveillance basée sur les infrastructures dans les centres de transport, les services publics, les campus, les environnements municipaux et les installations sécurisées.

Marché de la vidéosurveillance hybride en Amérique latine

Le marché en Amérique latine a atteint environ 0,38 milliard de dollars en 2025, soit environ 43,04 % des revenus.

Marché de la vidéosurveillance hybride au Moyen-Orient et en Afrique

Le marché du Moyen-Orient et de l'Afrique s'élevait à environ 0,50 milliard de dollars en 2025 et devrait atteindre 1,10 milliard de dollars en 2034, soit environ 56,96 % des ventes en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les fabricants asiatiques à grande échelle et les spécialistes des entreprises centrées sur les logiciels définissent le paysage concurrentiel

Le paysage concurrentiel de la vidéosurveillance hybride s'étend sur des marchés clés et est dirigé par des entreprises capables de servir les deux extrémités du marché, une migration matérielle à grand volume et une intégration logicielle à plus forte valeur ajoutée. Hikvision et Dahua Technology restent principalement influents du côté des appareils et des enregistreurs puisque leurs portefeuilles sont construits autour de grandes bases installées, d'une large portée de canaux et de chemins de transition pratiques de l'analogique vers l'IP. Hikvision exploite un écosystème AIoT avec plus de 30 000 produits, tandis que Dahua continue de se positionner en tant que fournisseur AIoT centré sur la vidéo et que sa plate-forme XVR est conçue pour enregistrer simultanément les flux HDCVI, AHD, TVI, CVBS et IP. Cette flexibilité maintient ces entreprises fortes dans les mises à niveau hybrides des friches industrielles.

Dans le même temps, la concurrence se déplace au-delà des caméras et des enregistreurs vers la propriété des logiciels, des analyses et de la couche de contrôle du cloud. Axis Communications, Motorola Solutions, Milestone Systems et l'activité caméras réseau de Canon dominent ce côté du marché. Axis promeut toujours les encodeurs comme moyen de passer de l'analogique à l'IP à votre rythme, Canon a déclaré que les caméras réseau ont contribué à générer des ventes record en 2025, Motorola a étendu Avigilon Alta et Avigilon Unity avec de nouvelles fonctionnalités d'intervention d'urgence en mars 2025, et Milestone a augmenté son chiffre d'affaires net en 2025 de 10 % à 343,86 millions de dollars et a réinvesti massivement dans l'analyse, responsableintelligence artificielleet l'apprentissage automatique et la technologie cloud. Le marché n'est plus façonné uniquement par l'échelle du matériel, il est de plus en plus façonné par la capacité de connecter les domaines hybrides à des VMS, une intelligence artificielle et un apprentissage automatique plus puissants, ainsi qu'à des flux de travail basés sur le cloud.

LISTE DES PRINCIPALES ENTREPRISES DE VIDÉOSURVEILLANCE HYBRIDE PROFILÉES DANS LE RAPPORT

- Hangzhou Hikvision Digital Technology Co., Ltd. (Chine)

- Zhejiang Dahua Technology Co., Ltd. (Chine)

- Axis Communications AB(Suède)

- Motorola Solutions, Inc. (États-Unis)

- Canon Inc.(Japon)

- Hanwha Vision Co., Ltd. (Corée du Sud)

- Milestone Systems A/S (Danemark)

- Génétique inc.(Canada)

- Bosch Security Systems B.V. (Pays-Bas)

- i-PRO Co., Ltd. (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :L'arrondissement londonien de Croydon a publié son contrat de mise à niveau de vidéosurveillance d'une valeur de 3,45 millions de dollars pour le remplacement et la mise à niveau de la salle de contrôle de vidéosurveillance existante, des caméras des espaces publics, des équipements de transmission et des services de maintenance.

- Août 2025 :Le conseil du district de Huntingdonshire a publié son prix de mise à niveau de la salle de contrôle des services partagés de vidéosurveillance d'une valeur de 307 234,0 USD au groupe DSSL, couvrant le VMS Veracity Viewscape v11, le matériel compatible Windows 11, la migration des configurations et la formation des opérateurs.

- Juillet 2025 :Le conseil municipal de Leeds a publié un avis préliminaire d'engagement du marché pour un cadre couvrant les équipements de sécurité électronique, y comprisCaméras de vidéosurveillance, DVR, NVR, VMS, accessoires et matériel de sécurité associé. Le cadre estimé est évalué à 4,02 millions de dollars.

- Juillet 2025 :Le conseil municipal de Stoke-on-Trent a publié un avis de transparence pour la fourniture et la maintenance de caméras de surveillance statiques afin de soutenir l'application des lois sur les principaux corridors de bus, avec intégration dans les logiciels existants.

- Avril 2025 :Le Conseil de West Lothian a publié son avis TMC sur les systèmes de vidéosurveillance et d'alarme incendie pour la maintenance, l'installation, la surveillance et la réparation des systèmes de protection du conseil. La valeur estimée du contrat était de 3,18 millions de dollars.

- Mars 2025 :Le conseil municipal de Southend a publié son avis d'attribution de contrat pour la fourniture de services de maintenance de vidéosurveillance, couvrant la réparation et l'entretien de la salle de contrôle de vidéosurveillance et des systèmes à l'échelle de l'arrondissement, ainsi que la fourniture et l'installation d'équipements.

- Février 2025 :Le conseil du comté de Kent a publié un avis de modification prolongeant de 6 mois son cadre de fourniture de solutions de vidéosurveillance et d'accès pendant qu'un nouveau cadre était en cours de résolution.

- Février 2025 :Le conseil du comté de Kent a publié le nouvel avis-cadre Y24007 sur la fourniture de services de vidéosurveillance, de solutions d'accès et de services de sécurité. Le cadre a été divisé en trois lots, le lot 1 – Solutions de vidéosurveillance, de sécurité et d'accès – étant estimé à 31,56 millions de dollars.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de la vidéosurveillance hybride fournit une étude approfondie de la taille du marché, du profil de l’entreprise et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements des principaux experts du secteur et des détails sur les partenariats stratégiques, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,6 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation

|

Par type de système

|

|

Par composant

|

|

|

Par mode de déploiement

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial atteindra 7,21 milliards de dollars en 2026 et devrait atteindre 11,98 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 2,49 milliards de dollars.

Le marché devrait afficher un TCAC de 6,6 % au cours de la période de prévision.

Le segment des systèmes de surveillance intégrés analogiques-IP domine le marché par type de système.

La modernisation progressive de l’analogique vers IP stimule la demande de systèmes de surveillance hybrides.

Les principaux acteurs du marché sont Hikvision, Dahua Technology, Axis Communications, Motorola Solutions, Hanwha Vision, Milestone Systems, Canon et Genetec.

L’Asie-Pacifique détenait la plus grande part du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés