Taille du marché des infrastructures d’hydrogène, part et analyse de l’industrie, par type d’infrastructure (compression et distribution, pipelines, ports et terminaux, stockage et ravitaillement), par application (stockage d’énergie, mobilité, industrie et autres), par utilisateur final (autorités portuaires et logistique, services publics, transport, pétrole et gaz, fabrication et autres) et prévisions régionales, 2026-2034

Taille du marché des infrastructures d’hydrogène et perspectives d’avenir

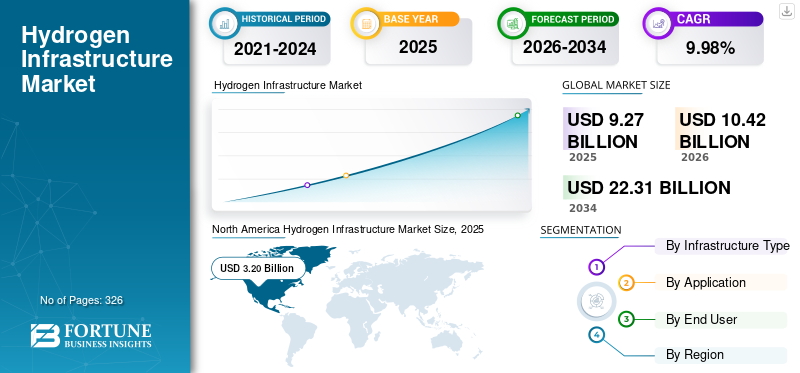

La taille du marché mondial des infrastructures d’hydrogène était évaluée à 9,27 milliards USD en 2025. Le marché devrait passer de 10,42 milliards USD en 2026 à 22,31 milliards USD d’ici 2034, avec un TCAC de 9,98 % sur la période de prévision. L’Amérique du Nord a dominé le marché des infrastructures d’hydrogène avec une part de marché de 34,52 % en 2025.

L'infrastructure de l'hydrogène fait référence au réseau de systèmes et d'installations physiques nécessaires à la production, au transport, au stockage, à la distribution et à l'utilisation de l'hydrogène comme vecteur énergétique. Il comprend des pipelines d'hydrogène, des installations de stockage, des stations de ravitaillement, des systèmes de compression et de liquéfaction et des terminaux d'importation/exportation utilisés pour l'hydrogène et les carburants dérivés de l'hydrogène tels que l'ammoniac. Cette infrastructure permet la livraison d'hydrogène dans les domaines industriel, de la mobilité,production d'énergieet les applications de stockage d'énergie, soutenant la décarbonisation, l'intégration des énergies renouvelables et le développement d'une économie mondiale de l'hydrogène.

La croissance du marché est principalement tirée par l’augmentation des objectifs mondiaux de décarbonation et l’adoption croissante de solutions d’énergie propre dans les industries, les transports et la production d’électricité. Les gouvernements du monde entier soutiennent le développement de l’écosystème de l’hydrogène par le biais de programmes de financement, de stratégies sur l’hydrogène et de politiques de réduction des émissions de carbone. L’augmentation des investissements dans la production d’hydrogène vert et d’hydrogène bleu, les corridors d’exportation-importation et les réseaux de pipelines de base d’hydrogène accélèrent encore le déploiement des infrastructures. En outre, la demande croissante de stockage d’énergie de longue durée et de transports lourds sans émissions augmente le besoin d’infrastructures de stockage, de ravitaillement et de distribution d’hydrogène à l’échelle mondiale.

Air Liquide, Linde plc, Air Products, Shell et Snam font partie des entreprises leaders sur le marché. Ces entreprises se concentrent sur l’expansion des réseaux de transport, de stockage et de distribution d’hydrogène pour soutenir la transition énergétique mondiale. La plupart investissent massivement dans les pipelines d’hydrogène, les systèmes de liquéfaction et de compression, les stations de ravitaillement et les infrastructures de terminaux d’import/export. Ils forment également des partenariats stratégiques avec des gouvernements, des services publics et des acteurs industriels pour développer des pôles hydrogène à grande échelle et des corridors transfrontaliers de l’hydrogène. De plus, ces entreprises tirent parti des infrastructures gazières, industrielles et logistiques existantes pour accélérer la commercialisation et réduire les coûts de déploiement tout au long de la chaîne de valeur de l’hydrogène.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir du marché des infrastructures d’hydrogène

- Taille du marché en 2025 : 9,27 milliards de dollars

- Taille du marché en 2026 : 10,42 milliards USD

- Taille du marché prévue pour 2034 : 22,31 milliards de dollars

- TCAC : 9,98 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des infrastructures d’hydrogène avec une part de 34,52 % en 2025.

- Le segment des pipelines détenait la plus grande part, représentant 25,58 % du marché en 2025.

- Le segment du stockage devrait connaître la croissance la plus rapide de 11,23 % au cours de la période de prévision.

Amérique du Nord

L'Amérique du Nord a dominé le marché mondial en 2025, atteignant 3,20 milliards de dollars et représentant environ 34,57 % du chiffre d'affaires mondial.

Europe

L'Europe représentait 2,28 milliards de dollars en 2025, soit environ 24,62 % du marché mondial.

Asie-Pacifique

L'Asie-Pacifique a atteint 2,60 milliards de dollars en 2025, contribuant à environ 28,06 % des revenus du marché mondial.

NOUS.

Le marché était évalué à 2,70 milliards de dollars en 2025 et devrait atteindre 3,03 milliards de dollars d'ici 2026.

Japon

Le marché était évalué à 0,33 milliard de dollars en 2025 et devrait atteindre 0,37 milliard de dollars d'ici 2026.

En savoir plus

Tendances du marché des infrastructures d’hydrogène

Expansion de l’infrastructure des terminaux d’importation/exportation d’hydrogène pour amplifier la croissance du marché

L’une des tendances les plus marquantes du marché est le développement rapide des terminaux d’import/export d’hydrogène et des hubs portuaires d’hydrogène. Les pays disposant d’abondantes ressources en énergies renouvelables, comme l’Australie, l’Arabie saoudite, les Émirats arabes unis et le Chili, investissent de plus en plus dans des installations d’exportation d’ammoniac et d’hydrogène liquide pour approvisionner les économies importatrices d’hydrogène, notamment le Japon, la Corée du Sud et l’Allemagne. Selon l'Agence internationale de l'énergie (AIE), plus de 130 ports dans le monde devraient participer au commerce de l'hydrogène d'ici 2030. Des projets à grande échelle tels que le projet d'hydrogène vert NEOM en Arabie saoudite et le centre d'importation d'hydrogène du port de Rotterdam démontrent l'importance croissante de la logistique maritime de l'hydrogène. Cette tendance accélère les investissements dans les systèmes de liquéfaction, les réservoirs de stockage, les infrastructures de ravitaillement maritime et les terminaux de manutention d'ammoniac. À mesure que le commerce mondial de l’hydrogène se développe, les ports deviennent des pôles stratégiques de transition énergétique, positionnant l’infrastructure des terminaux comme l’un des segments à la croissance la plus rapide du secteur.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Politiques gouvernementales de décarbonation et stratégies en matière d’hydrogène pour favoriser la croissance du marché

Les initiatives de décarbonation menées par les gouvernements constituent un moteur majeur de l’accélération de la croissance mondiale. De nombreux pays ont mis en place des stratégies nationales en matière d’hydrogène, des subventions et des objectifs de réduction des émissions de carbone pour soutenir des projets propres.hydrogènedéploiement dans les secteurs de l’industrie, des transports et de l’énergie. Le plan REPowerEU de l’Union européenne, par exemple, vise la production et l’importation de 20 millions de tonnes d’hydrogène renouvelable par an d’ici 2030. De même, la loi américaine sur la réduction de l’inflation a introduit des crédits d’impôt à la production allant jusqu’à 3 USD/kg pour l’hydrogène propre, améliorant ainsi considérablement la rentabilité du projet. Ces politiques encouragent les investissements dans les pipelines d’hydrogène, les installations de stockage, les stations de ravitaillement et les terminaux d’exportation. En outre, des programmes de financement public soutiennent la création de pôles hydrogène et de corridors industriels. Le soutien du gouvernement réduit le risque d’investissement et accélère la commercialisation, en particulier pour les projets d’infrastructure qui nécessitent un capital initial important. Alors que les pays intensifient leurs efforts pour atteindre zéro émission nette, l’expansion des infrastructures motivée par les politiques devrait rester le principal catalyseur de la croissance du marché.

Restrictions du marché

Coût d’investissement élevé du développement des infrastructures d’hydrogène pour limiter la croissance du marché

La forte intensité capitalistique associée au développement des infrastructures d’hydrogène reste un frein majeur à la croissance du marché des infrastructures d’hydrogène. La construction de pipelines d’hydrogène, de systèmes de stockage souterrains, d’installations de liquéfaction et de terminaux d’exportation nécessite un investissement initial substantiel par rapport aux infrastructures énergétiques conventionnelles. Par exemple, les pipelines dédiés à l’hydrogène peuvent coûter entre 1,5 et 4 millions de dollars par kilomètre, selon les niveaux de pression et les conditions du terrain. De même, les terminaux d’exportation d’hydrogène à grande échelle pourraient nécessiter des investissements dépassant 1 milliard de dollars par installation. Dans de nombreuses régions, la demande en hydrogène reste insuffisante pour garantir des taux d’utilisation élevés des infrastructures, créant ainsi une incertitude quant au retour sur investissement. En outre, les défis de financement sont amplifiés par l’évolution des réglementations, les longs délais de projet et l’expérience limitée en matière de déploiement à l’échelle commerciale. Bien que certaines infrastructures de gaz naturel existantes puissent être réutilisées pour l'utilisation de l'hydrogène, une modernisation approfondie est souvent nécessaire en raison de problèmes de fragilisation et de fuite par l'hydrogène. Ces coûts de développement élevés continuent de ralentir le déploiement des infrastructures, en particulier dans les économies émergentes dont le soutien financier est limité.

Opportunités de marché

Besoin croissant de renouvelables de longue durée Le stockage d’énergie pour créer de nouvelles voies de croissance

Le besoin croissant de stockage d’énergies renouvelables de longue durée présente une opportunité majeure pour le marché des infrastructures d’hydrogène. À mesure que la production d’énergie renouvelable à partir de l’énergie éolienne et solaire se développe à l’échelle mondiale, les systèmes électriques nécessitent des solutions de stockage à grande échelle pour gérer l’intermittence et l’équilibrage énergétique saisonnier. L’hydrogène apparaît comme un moyen de stockage de longue durée prometteur, car il peut stocker l’excès d’électricité renouvelable pendant des semaines ou des mois grâce à des systèmes de conversion d’énergie en hydrogène. Selon l’AIE, les ajouts de capacités mondiales en matière d’énergies renouvelables continuent d’augmenter rapidement, augmentant ainsi l’importance des technologies de stockage flexibles. Cela crée des opportunités significatives pour les cavernes souterraines de stockage d’hydrogène, les systèmes de compression, les pipelines d’hydrogène et les infrastructures de production d’hydrogène. L’Europe fait avancer plusieurs projets de stockage d’hydrogène à grande échelle liés à des initiatives d’intégration des énergies renouvelables et d’équilibrage du réseau. Le stockage de l’hydrogène peut également renforcer la sécurité énergétique en réduisant la dépendance aux combustibles fossiles importés. À mesure que la pénétration des énergies renouvelables augmente à l’échelle mondiale, la demande d’infrastructures de stockage basées sur l’hydrogène devrait croître considérablement au cours des prochaines années.

Défis du marché

Disponibilité limitée du réseau de transport et de distribution d’hydrogène pour limiter la croissance du marché

Un défi majeur auquel le marché est confronté est la disponibilité limitée de réseaux dédiés de transport et de distribution d’hydrogène. Contrairement au gaz naturel, les infrastructures de l’hydrogène restent très fragmentées et concentrées dans quelques régions industrielles. Selon l’AIE, seule une partie relativement petite des plus de 37 000 km de projets de pipelines d’hydrogène annoncés dans le monde a atteint le statut de décision finale d’investissement. Dans de nombreux pays, les sites de production d’hydrogène, les utilisateurs industriels et les sites de ravitaillement ne sont pas encore connectés via des systèmes de transmission intégrés, ce qui augmente les coûts de transport et limite l’évolutivité. L’hydrogène nécessite également des matériaux et des systèmes de manutention spécialisés en raison de sa faible densité énergétique volumétrique et de son potentiel de fragilisation des pipelines. En conséquence, le transport de l'hydrogène par des camions, des remorques ou des pipelines nouvellement construits peut être beaucoup plus coûteux que le transport existant.gaz naturellogistique. Le manque d'infrastructures de transport matures ralentit le développement du marché, réduit l'efficacité des chaînes d'approvisionnement et crée une incertitude pour les investisseurs à la recherche d'opportunités de commercialisation à grande échelle dans l'économie de l'hydrogène.

Analyse de segmentation

Par type d'infrastructure

Les efforts croissants de décarbonisation industrielle ont conduit àPipelines Croissance sectorielle

En fonction du type d’infrastructure, le marché est segmenté en compression et distribution, pipelines, ports et terminaux, stockage et ravitaillement.

Le segment des pipelines représentait la part dominante du marché des infrastructures d’hydrogène, détenant environ 25,58 % en 2025. Le segment représente l’un des domaines les plus stratégiques du marché, car les pipelines assurent un transport d’hydrogène à grande échelle et rentable entre les sites de production, les installations de stockage, les grappes industrielles et les utilisateurs finaux. Les réseaux de gazoducs existants sont de plus en plus évalués en vue de leur réutilisation de l'hydrogène afin de réduire les coûts de développement des infrastructures et d'accélérer les délais de déploiement. Les efforts croissants de décarbonisation industrielle et l’expansion des pôles d’hydrogène augmentent le besoin de systèmes de transport d’hydrogène interconnectés. L’infrastructure des pipelines devrait devenir de plus en plus importante à mesure que la demande d’hydrogène augmente dans les secteurs du raffinage, de la chimie, de la sidérurgie, de la production d’électricité et des applications de mobilité. Cependant, le transport de l’hydrogène par pipelines nécessite des matériaux et des solutions techniques spécialisés, car les molécules d’hydrogène peuvent provoquer une fragilisation et des fuites dans les systèmes conventionnels. Malgré ces défis techniques, les pipelines devraient jouer un rôle central pour permettre l’évolutivité à long terme du marché de l’hydrogène et l’intégration du système énergétique.

Le stockage est le segment qui connaît la croissance la plus rapide, avec un TCAC de 11,23 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le besoin croissant de solutions de stockage d’énergie renouvelable de longue durée stimule la croissance du segment

En fonction des applications, le marché est segmenté en stockage d’énergie, mobilité, industriel et autres.

Le segment du stockage d’énergie domine le marché, détenant 38,94 % des parts en raison du besoin croissant de solutions de stockage d’énergie renouvelable de longue durée. L’hydrogène permet de convertir, de stocker et de réutiliser ensuite l’excédent d’électricité produit à partir de sources renouvelables telles que l’énergie solaire et éolienne pour la production d’électricité ou des applications industrielles. Ce segment comprend les infrastructures liées au stockage souterrain d'hydrogène, aux systèmes de compression, aux installations de production d'hydrogène et aux réseaux de transport soutenant les opérations d'équilibrage énergétique. La pénétration croissante des énergies renouvelables et les préoccupations croissantes en matière d’instabilité du réseau augmentent l’importance des systèmes de stockage à base d’hydrogène pour l’équilibrage énergétique saisonnier et à l’échelle des services publics. Le stockage de l’hydrogène présente également des avantages par rapport aux systèmes de batteries conventionnels pour les applications de longue durée, car il peut stocker de l’énergie pendant des semaines ou des mois. À mesure que les pays accélèrent leur transition vers les énergies propres et renforcent leurs initiatives en matière de sécurité énergétique, les investissements dans les infrastructures de stockage d’énergie hydrogène devraient augmenter considérablement à long terme.

La mobilité est le deuxième segment en importance, avec une croissance de 26,09 % au cours de la période de prévision.

Par utilisateur final

Investissements croissants dans les pipelines d’hydrogènePropulsé leUtilitairesCroissance sectorielle

En fonction de l'utilisateur final, le marché est segmenté en autorités portuaires et logistique, services publics, transport,pétrole et gaz, fabrication et autres.

Le segment des services publics détenait la plus grande part de marché, soit environ 24,18 % en 2025, alors que les compagnies d’électricité intègrent de plus en plus l’hydrogène dans les systèmes de production, de stockage et de transport d’énergie. Ce segment comprend les investissements dans les pipelines d'hydrogène, les installations de stockage souterraines, les systèmes d'équilibrage du réseau et les infrastructures de production d'hydrogène. Les services publics adoptent l’hydrogène pour soutenir l’intégration des énergies renouvelables, réduire l’intermittence du réseau et renforcer les capacités de stockage d’énergie de longue durée. L’hydrogène est de plus en plus reconnu comme un vecteur énergétique flexible, capable de stocker l’excédent d’électricité renouvelable et de fournir de l’électricité pendant les périodes de forte demande ou de faible production renouvelable. De nombreuses entreprises de services publics explorent également le mélange d’hydrogène au sein des réseaux de gaz naturel existants et développent des systèmes de transport prêts à l’hydrogène. Le segment devrait connaître une forte croissance à long terme à mesure que les pays accélèrent leurs efforts de décarbonation et modernisent leurs infrastructures électriques. Le développement d’infrastructures d’hydrogène axées sur les services publics deviendra probablement de plus en plus important pour permettre l’intégration des énergies renouvelables à grande échelle et améliorer la flexibilité du système énergétique.

La fabrication est le deuxième segment en importance, avec une croissance de 9,27 % au cours de la période de prévision.

Perspectives régionales du marché des infrastructures d’hydrogène

Par géographie, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

North America Hydrogen Infrastructure Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché en 2025, évalué à 3,20 milliards de dollars et représentant environ 34,57 % de la part de marché mondiale. La région représente un marché important, tiré par une forte demande industrielle en hydrogène, l’expansion des programmes de pôles d’hydrogène et des investissements croissants dans des projets de transition vers les énergies propres. La région connaît une croissance substantielle des pipelines d’hydrogène, des installations de stockage et des infrastructures de ravitaillement, soutenue par des incitations gouvernementales et des politiques de décarbonation. Les infrastructures pétrolières et gazières existantes et les grands pôles industriels offrent des conditions favorables au développement des réseaux de transport et de distribution d’hydrogène. L’attention croissante portée au stockage d’énergie de longue durée et au transport lourd accélère également le déploiement des infrastructures dans la région.

Marché américain des infrastructures d’hydrogène

Le marché américain s'élevait à 2,70 milliards de dollars en 2025 et devrait atteindre 3,03 milliards de dollars d'ici 2026. Les États-Unis sont un marché leader, soutenu par des investissements à grande échelle dans les pôles de l'hydrogène, une forte demande industrielle en hydrogène et des politiques croissantes en matière d'énergie propre. La croissance est tirée par le développement de pipelines, les infrastructures de stockage et les initiatives de mobilité hydrogène liées aux objectifs de décarbonation et de sécurité énergétique.

Europe

L'Europe représentait 2,28 milliards de dollars en 2025, soit environ 24,62 % des revenus du marché mondial. L’Europe est l’un des marchés d’infrastructures d’hydrogène les plus avancés au monde, stimulé par des objectifs climatiques agressifs, des initiatives de base en matière d’hydrogène et des efforts de décarbonation industrielle à grande échelle. Les investissements augmentent dans les pipelines d’hydrogène, les systèmes de stockage souterrains, les terminaux d’importation et les corridors intégrés d’hydrogène reliant plusieurs régions industrielles. La région se concentre fortement sur l’intégration de l’hydrogène renouvelable et le renforcement de la sécurité énergétique grâce à des infrastructures diversifiées d’énergie propre. Le soutien politique du gouvernement et la planification du transport transfrontalier de l’hydrogène continuent d’accélérer le développement des infrastructures dans diverses applications.

Marché allemand des infrastructures d’hydrogène

L'Allemagne s'élevait à 0,58 milliard de dollars en 2025 et devrait atteindre 0,65 milliard de dollars d'ici 2026. L'Allemagne est l'un des marchés les plus avancés au monde en raison de ses investissements massifs dans les pipelines de base d'hydrogène, les terminaux d'importation et les réseaux industriels d'hydrogène. Le pays donne la priorité à l’intégration de l’hydrogène renouvelable et à l’expansion des infrastructures à grande échelle pour soutenir la décarbonisation industrielle et la sécurité énergétique.

Marché britannique des infrastructures d’hydrogène

Le marché britannique était évalué à 0,34 milliard USD en 2025 et devrait atteindre 0,38 milliard USD d'ici 2026. Le marché britannique se développe grâce à des investissements dans des réseaux de gaz prêts à l'hydrogène, des projets industrielsdécarburationprojets et systèmes de stockage d’hydrogène. Le pays se concentre également sur les corridors de transport de l’hydrogène et intègre l’hydrogène dans sa stratégie plus large de transition vers une énergie nette zéro.

Asie-Pacifique

Le marché de l'Asie-Pacifique était évalué à 2,60 milliards de dollars en 2025, représentant environ 28,06 % des revenus mondiaux. L’Asie-Pacifique est un marché en croissance rapide, soutenu par de solides investissements dans la mobilité hydrogène, l’utilisation industrielle de l’hydrogène et les infrastructures commerciales de l’hydrogène. La région connaît un développement substantiel de stations de ravitaillement en hydrogène, de terminaux d’importation, de systèmes de distribution et de projets d’hydrogène orientés vers l’exportation. La demande croissante d’énergie, l’expansion industrielle et les stratégies gouvernementales en matière d’hydrogène soutiennent la croissance des infrastructures dans les secteurs des transports et de l’industrie. L’attention croissante accordée à la mobilité alimentée à l’hydrogène et au commerce international de l’hydrogène devrait stimuler l’expansion des infrastructures à long terme dans toute la région.

Marché chinois des infrastructures d’hydrogène

La Chine reste le principal contributeur dans la région Asie-Pacifique, avec 1,11 milliard USD en 2025 et devrait atteindre 1,26 milliard USD d'ici 2026. La Chine est un marché en expansion rapide, stimulé par le déploiement à grande échelle de la mobilité hydrogène, la demande industrielle d'hydrogène et les initiatives de transport propre soutenues par le gouvernement. Des investissements importants sont réalisés dans les stations de ravitaillement en hydrogène, les systèmes de distribution industrielle et les infrastructures de transport d’hydrogène, ce qui entraînera la croissance du marché au cours de la période de prévision.

Marché indien des infrastructures d’hydrogène

La valeur de l’Inde s’élevait à 0,29 milliard USD en 2025 et devrait atteindre 0,33 milliard USD d’ici 2026. Le marché indien est en croissance grâce à l’augmentation des investissements dans la production d’hydrogène vert, la décarbonisation industrielle et les projets d’hydrogène orientés vers l’exportation. Le développement des infrastructures se concentre sur les pôles hydrogène, les systèmes de stockage et les réseaux logistiques portuaires soutenant la mission nationale de l’hydrogène.

Marché japonais des infrastructures d’hydrogène

Le Japon était évalué à 0,33 milliard USD en 2025 et devrait atteindre 0,37 milliard USD d’ici 2026. Le Japon se concentre fortement sur le développement de terminaux d’importation d’hydrogène, de systèmes logistiques d’hydrogène liquéfié et d’infrastructures de mobilité hydrogène afin de renforcer la sécurité énergétique à long terme. Le pays fait également progresser la production d’électricité à base d’hydrogène et le développement d’infrastructures de transport propres pour soutenir la transition vers les énergies renouvelables dans le pays.

l'Amérique latine

L'Amérique latine représentait 0,69 milliard de dollars en 2025, soit environ 7,42 % des revenus mondiaux. L’Amérique latine est en train de devenir un marché important en raison de son fort potentiel en matière d’énergies renouvelables et de l’importance croissante accordée aux exportations d’hydrogène vert. Les investissements sont principalement concentrés dans les terminaux d’exportation d’hydrogène, les infrastructures logistiques d’ammoniac et les pôles de production d’hydrogène renouvelable. La région bénéficie de ressources solaires et éoliennes favorables qui soutiennent un développement de l’hydrogène vert à moindre coût. À mesure que le commerce mondial de l’hydrogène se développe, le développement des infrastructures liées à la logistique d’exportation, au stockage et aux systèmes portuaires devrait augmenter régulièrement dans toute l’Amérique latine.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique était évaluée à 0,49 milliard de dollars en 2025. La région Moyen-Orient et Afrique est en train de devenir un marché majeur, porté par les ambitions d’exportation d’hydrogène à grande échelle et les investissements croissants dans les infrastructures logistiques de l’ammoniac et de l’hydrogène. Les pays de la région se concentrent sur les terminaux d’exportation, les installations de stockage et les pôles intégrés d’hydrogène pour tirer parti des abondantes ressources énergétiques renouvelables et de l’expertise existante en matière de commerce de l’énergie. La forte participation des sociétés énergétiques nationales et des projets soutenus par l’État accélère le déploiement des infrastructures. La région devrait jouer un rôle essentiel dans le futur commerce mondial de l’hydrogène en raison de sa position géographique stratégique et de son portefeuille de projets à grande échelle.

Marché des infrastructures d’hydrogène du CCG

Le marché du CCG s'élevait à 0,22 milliard de dollars en 2025 et devrait atteindre 0,25 milliard de dollars d'ici 2026. La région du CCG émerge comme un marché majeur, porté par des projets d'exportation d'hydrogène vert et d'ammoniac à grande échelle. Les investissements sont concentrés dans les terminaux d’exportation, les infrastructures logistiques de l’hydrogène, les installations de stockage et les pôles intégrés de l’hydrogène, soutenus par une forte participation du gouvernement et du secteur de l’énergie.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs du marché se concentrent surInfrastructures de distribution pour soutenir les objectifs de transition vers une énergie propre

Air Liquide, Linde plc, Air Products, Shell et Snam comptent parmi les principaux acteurs du marché. Ces entreprises se concentrent généralement sur l’expansion des infrastructures de transport, de stockage et de distribution de l’hydrogène pour soutenir les objectifs de décarbonation industrielle et de transition énergétique propre. Leurs efforts comprennent des investissements dans des pipelines d’hydrogène, des systèmes de liquéfaction et de compression, des stations de ravitaillement et des infrastructures de terminaux d’import/export. Ils développent également activement des pôles d’hydrogène à grande échelle et forment des partenariats avec des gouvernements, des services publics et des entreprises industrielles pour accélérer le développement de l’écosystème de l’hydrogène. En outre, bon nombre de ces acteurs exploitent les infrastructures gazières et énergétiques existantes pour réduire les coûts de déploiement et étendre la commercialisation de l’hydrogène à l’échelle mondiale.

Liste des principales sociétés d’infrastructures d’hydrogène profilées

- Air Liquide(France)

- Linde plc (Royaume-Uni)

- Produits aériens(NOUS.)

- Prise d'alimentation (États-Unis)

- Nel ASA (Norvège)

- Industries graphiques (États-Unis)

- Snam (Italie)

- Gasunie (Pays-Bas)

- Engie (France)

- Shell (Royaume-Uni)

- TotalEnergies (France)

- Kawasaki Heavy Industries (Japon)

- Cummins(NOUS.)

- Siemens Énergie(Allemagne)

- ADNOC(ÉMIRATS ARABES UNIS)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :ADNOC a conclu des accords stratégiques avec des sociétés internationales d'énergie et de logistique pour développer les terminaux d'exportation d'hydrogène, l'infrastructure logistique d'ammoniac et les capacités intégrées de la chaîne d'approvisionnement en hydrogène aux Émirats arabes unis.

- Mars 2025 :Snam a signé des accords de partenariat et de financement avec des acteurs européens des infrastructures pour accélérer le développement du projet italien H2 Backbone et de l'infrastructure de gazoducs transfrontaliers d'hydrogène à travers l'Europe.

- Novembre 2024 :Kawasaki Heavy Industries a obtenu des contrats et des accords de partenariat liés à l'infrastructure de transport d'hydrogène liquéfié et au développement de terminaux d'hydrogène afin de renforcer les réseaux internationaux de transport d'hydrogène.

- Juin 2024 :Shell et Equinor ont élargi leur accord de coopération stratégique pour des projets d'hydrogène à faible émission de carbone et d'infrastructures liés au CSC, en se concentrant sur les systèmes de transport, de stockage et de décarbonation industrielle de l'hydrogène.

- Mai 2024 :Air Products, ACWA Power et NEOM ont poursuivi leurs importants accords d'investissement et d'exécution de projets pour le projet NEOM Green Hydrogen en Arabie Saoudite, soutenant le développement d'infrastructures de production, de stockage et d'exportation d'ammoniac à grande échelle d'hydrogène.

COUVERTURE DU RAPPORT

Le rapport sur les infrastructures d’hydrogène fournit une analyse complète du marché, en se concentrant sur des aspects clés tels que les principales entreprises, les processus de produits et les cinq forces de Porter. De plus, le rapport fournit des informations précieuses sur les tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe également plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,98 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par type d'infrastructure

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 9,27 milliards de dollars en 2025 et devrait atteindre 22,31 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 3,20 milliards de dollars.

Le marché devrait afficher un TCAC de 9,98 % au cours de la période de prévision.

Par type d’infrastructure, le segment des pipelines domine le marché.

Les politiques gouvernementales de décarbonation et les stratégies en matière d’hydrogène sont les principaux facteurs qui stimulent l’expansion du marché.

Air Liquide, Linde plc, Air Products, Shell et Snam sont les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 326

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés