Taille, part et analyse de l’industrie du stockage d’énergie à l’hydrogène, par technologie (stockage de gaz comprimé, stockage d’hydrogène liquide, stockage à base de matériaux et stockage souterrain en vrac), par forme (solide, liquide et gaz), par utilisateur final (services publics et opérateur de réseau, industrie, transport et autres) et prévisions régionales, 2025-2032

APERÇUS CLÉS DU MARCHÉ

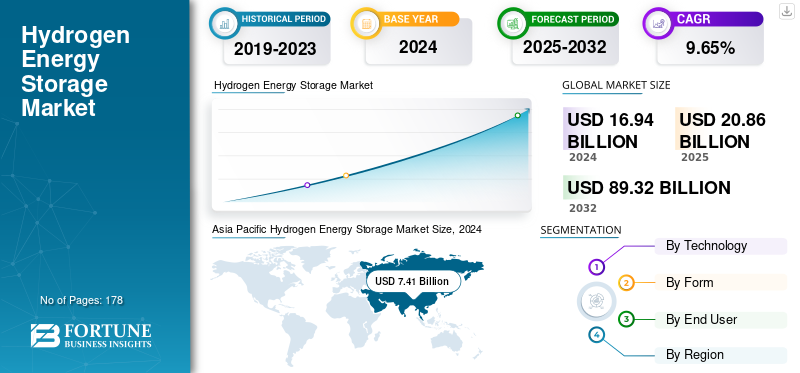

La taille du marché mondial du stockage d’énergie hydrogène était évaluée à 16,94 milliards USD en 2024. Le marché devrait passer de 20,86 milliards USD en 2025 à 89,32 milliards USD d’ici 2032, avec un TCAC de 4,58 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du stockage d’énergie hydrogène avec une part de marché de 43,74 % en 2024.

Le stockage d’énergie hydrogène est une méthode de stockage de l’énergie excédentaire en la convertissant en hydrogène, qui peut ensuite être utilisé comme carburant propre ou pour produire de l’électricité. Dans ce système, l’énergie excédentaire, provenant souvent de sources renouvelables telles que l’énergie solaire ou éolienne, est utilisée pour produire de l’hydrogène grâce à des processus tels que l’électrolyse. L'hydrogène peut ensuite être stocké sous diverses formes (gaz comprimé, liquide ou composés chimiques) et ensuite utilisé dans des piles à combustible, des moteurs à combustion ou des applications industrielles lorsque la demande énergétique est plus élevée. Cette approche contribue à équilibrer l’offre et la demande dans les systèmes énergétiques tout en soutenant la transition vers une énergie bas carbone.

NEL Hydrogen, Linde Plc, Engie et ITM Power font partie des principaux acteurs du marché. Leurs efforts se concentrent sur la production d’hydrogène renouvelable grâce à des technologies d’électrolyse avancées et sur la création de systèmes de stockage fiables et évolutifs utilisant des solutions haute pression, cryogéniques et à semi-conducteurs. Ces entreprises investissent massivement dans l’intégration du stockage de l’hydrogène dans les applications industrielles, de mobilité et à l’échelle du réseau, permettant ainsi l’équilibrage des énergies renouvelables et la décarbonisation des secteurs difficiles à réduire. Nel ASA joue un rôle central dans l’industrie du stockage d’énergie hydrogène en tant que développeur leader de technologies d’électrolyseurs et d’infrastructures hydrogène. L'entreprise se concentre sur la production d'hydrogène vert par électrolyse de l'eau, en proposant des systèmes alcalins et PEM qui permettent de produire à grande échelle de l'hydrogène renouvelable.génération d'hydrogène. Nel contribue également au segment du stockage en intégrant la production d'hydrogène à des solutions modulaires de stockage et de ravitaillement pour les applications industrielles, de transport et d'énergie. L’accent mis sur l’efficacité, l’évolutivité et la réduction des coûts soutient l’adoption plus large de l’hydrogène comme vecteur énergétique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché du stockage d’énergie à l’hydrogène

- Taille du marché en 2024 : 16,94 milliards USD

- Taille du marché en 2025 : 20,86 milliards USD

- Taille du marché prévue pour 2032 : 89,32 milliards de dollars

- TCAC : 4,58 % de 2025 à 2032

- L’Asie-Pacifique a dominé le marché du stockage d’énergie hydrogène avec une part de 43,74 % en 2024.

- Le segment du stockage de gaz comprimé représentait une part de marché de 53,46 % en 2024.

- Le segment industriel représentait une part de marché de 43,57 % en 2024.

Amérique du Nord

L'Amérique du Nord est devenue le deuxième marché régional, évalué à 6,23 milliards de dollars en 2025.

Asie-Pacifique

L’Asie-Pacifique occupait une position de leader sur le marché en 2024, évaluée à 7,41 milliards de dollars.

Europe

L'Europe a maintenu une présence significative sur le marché, évaluée à 4,99 milliards de dollars en 2025.

NOUS.

Le marché est évalué à 5,67 milliards de dollars en 2025.

Japon

Le marché est évalué à 1,32 milliard de dollars en 2025.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Inclinaison croissante vers le développement durable L’énergie pour stimuler la demande de stockage d’énergie hydrogène

L’expansion rapide des énergies renouvelables due à la transition mondiale vers une énergie durable est un moteur clé du stockage de l’énergie hydrogène. Selon l’Agence internationale de l’énergie (AIE), la production d’électricité renouvelable devrait atteindre 35 % du total mondial d’ici 2025, grâce à la forte croissance des capacités solaires et éoliennes. Cependant, ces sources d’énergie sont par nature intermittentes. L’énergie solaire ne produit de l’électricité que pendant la journée et la production éolienne dépend des conditions météorologiques. Cette inadéquation entre la production d’énergie et la demande entraîne souvent un excès d’électricité qui ne peut pas être utilisée immédiatement. Le stockage de l’hydrogène offre une solution en convertissant le surplus d’électricité renouvelable en hydrogène par électrolyse. L’hydrogène stocké peut ensuite être reconverti en électricité ou utilisé directement dans diverses applications de transport et industrielles, garantissant ainsi que l’énergie propre ne soit pas gaspillée. Alors que de plus en plus de pays s’engagent sur des objectifs ambitieux en matière d’énergies renouvelables, la capacité du stockage d’hydrogène à équilibrer les fluctuations de l’offre et de la demande devient de plus en plus vitale pour la stabilité du réseau et la sécurité énergétique.

La demande croissante de décarbonisation dans tous les secteurs pour stimuler la croissance du marché

La transition mondiale vers la décarbonisation est un autre moteur clé du stockage de l’énergie hydrogène. Les industries lourdes telles que la sidérurgie, le ciment et la chimie, ainsi que le secteur des transports, sont parmi les plus difficiles à décarboner car elles dépendent fortement des combustibles fossiles. L’Agence internationale pour les énergies renouvelables (IRENA) prévoit que l’hydrogène pourrait répondre jusqu’à 12 % de la demande énergétique mondiale totale d’ici 2050, soulignant ainsi son importance dans la réalisation des objectifs climatiques. Le stockage de l’énergie hydrogène joue un rôle central pour rendre cela possible en permettant de produire de l’hydrogène propre à grande échelle et de le stocker pour une utilisation à long terme. Par exemple, l’hydrogène stocké à partir d’électricité renouvelable peut alimenterpile à combustiblecamions, approvisionnent des fours industriels ou servent de matière première pour la production d’ammoniac vert. Cette flexibilité fait du stockage de l’hydrogène une technologie indispensable pour réduire les émissions de gaz à effet de serre dans les secteurs où l’électrification directe n’est pas pratique, soutenant ainsi les objectifs nationaux et internationaux de zéro net.

RESTRICTIONS DU MARCHÉ

Des coûts élevés de production et de stockage pour limiter la croissance du marché

L’un des plus grands défis du stockage de l’énergie hydrogène est le coût élevé de la production et du stockage de l’hydrogène par rapport aux méthodes conventionnelles de stockage de l’énergie. Actuellement, la production d’hydrogène vert par électrolyse reste coûteuse, principalement parce que les électrolyseurs et les intrants d’électricité renouvelable restent coûteux. Selon l’Agence internationale de l’énergie (AIE), le coût de l’hydrogène vert en 2022 variait entre 3 et 8 dollars le kilogramme, selon les prix de l’électricité et la technologie utilisée. En revanche, l’hydrogène d’origine fossile (hydrogène gris) ne coûte qu’environ 1 à 2 dollars par kilogramme, ce qui le rend beaucoup plus compétitif. De plus, les infrastructures de stockage telles que les réservoirs haute pression, les installations de liquéfaction et les cavernes souterraines nécessitent des investissements importants, ce qui limite encore davantage le déploiement à grande échelle. Jusqu’à ce que les coûts diminuent grâce à l’innovation technologique et aux économies d’échelle, cet obstacle financier restera un obstacle majeur à une adoption plus large.

OPPORTUNITÉS DE MARCHÉ

Stockage d'énergie saisonnier pour la fiabilité du réseau afin d'offrir des opportunités lucratives pour le marché

L’hydrogène offre une opportunité unique de fournir un stockage d’énergie saisonnier et de longue durée, ce qui est difficile à réaliser avec les batteries conventionnelles. Alors quebatteries lithium-ionsont bien adaptés à l’équilibrage à court terme, ils ne fournissent généralement un stockage que pendant quelques heures. L’hydrogène, cependant, peut être stocké pendant des semaines, voire des mois, dans des cavernes souterraines ou des réservoirs sous pression, ce qui le rend idéal pour combler les écarts saisonniers dans la production d’énergie renouvelable. Par exemple, l’Allemagne explore des cavernes de sel souterraines pour le stockage de l’hydrogène afin d’équilibrer les variations saisonnières de la production solaire et éolienne. Cette capacité fait du stockage de l’énergie hydrogène une opportunité cruciale pour les pays à forte pénétration des énergies renouvelables, leur permettant de maintenir la fiabilité du réseau tout en progressant vers leurs objectifs de carboneutralité nette.

LES DÉFIS DU MARCHÉ

Pertes d’efficacité et obstacles techniques pour freiner la croissance du marché

Un autre défi majeur concerne les pertes d’efficacité énergétique tout au long du cycle de stockage de l’hydrogène. Lorsque l’électricité renouvelable est convertie en hydrogène par électrolyse, stockée, puis reconvertie en énergie à l’aide de piles à combustible ou de turbines, l’efficacité aller-retour peut chuter jusqu’à 30 à 40 %, contre 70 à 90 % dans les systèmes de stockage par batterie. Cela rend l’hydrogène moins efficace pour l’équilibrage énergétique à court terme, limitant sa compétitivité dans certaines applications. De plus, des obstacles techniques tels que la tendance de l’hydrogène à provoquer une fragilisation des matériaux dans les pipelines et les cuves de stockage ajoutent à la complexité et au coût du développement des infrastructures. Ces problèmes d’efficacité et de sécurité doivent être résolus grâce à des recherches et des progrès techniques continus avant que le stockage de l’hydrogène puisse être adopté à grande échelle et de manière fiable.

TENDANCES DU MARCHÉ DU STOCKAGE D’ÉNERGIE HYDROGÈNE

Expansion des projets d’hydrogène à grande échelle pour accélérer la croissance du marché

Une tendance notable sur le marché du stockage d’énergie hydrogène est la montée en puissance des pôles hydrogène à grande échelle et l’augmentation des investissements dans des projets de solutions de stockage d’énergie soutenus par le gouvernement et des investisseurs privés. Par exemple, le ministère américain de l’Énergie a annoncé en 2023 qu’il investirait 7 milliards de dollars pour établir des pôles régionaux d’hydrogène propre dans le cadre de la loi bipartite sur les infrastructures. De même, l’Europe fait progresser des projets tels que les systèmes souterrains de stockage d’énergie à base d’hydrogène HyStock aux Pays-Bas, qui visent à démontrer le stockage saisonnier à grande échelle. Ces projets reflètent le passage de petits programmes pilotes à des systèmes à grande échelle capables de stabiliser les réseaux et de décarboner des régions entières. L’accent croissant mis sur le développement des infrastructures met en évidence une tendance à long terme dans laquelle l’hydrogène se positionne comme un pilier central des futurs systèmes énergétiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU TARIF SUR LE MARCHÉ

L’impact des tarifs sur la croissance du marché mondial du stockage d’énergie hydrogène est important, car ils affectent directement la compétitivité des coûts des technologies et des infrastructures hydrogène. Les droits d'importation sur des composants clés tels que les électrolyseurs, les réservoirs de stockage et les piles à combustible peuvent augmenter les coûts des projets et ralentir leur adoption, en particulier dans les régions en développement où la sensibilité aux coûts est élevée. Par exemple, les pays qui dépendent fortement des équipements à hydrogène importés des principaux fournisseurs d’Europe, du Japon ou de Corée du Sud peuvent être confrontés à des dépenses d’installation plus élevées en raison des barrières commerciales. D’un autre côté, certains gouvernements utilisent les tarifs douaniers de manière stratégique pour protéger les industries nationales et encourager la fabrication locale de technologies de l’hydrogène, ce qui peut renforcer les chaînes d’approvisionnement régionales au fil du temps. Cependant, des mesures tarifaires excessives risquent de perturber la collaboration mondiale et de ralentir l’intensification des projets de stockage d’hydrogène nécessaires pour atteindre les objectifs en matière de climat et d’énergies renouvelables. En conséquence, il est crucial d’équilibrer les politiques commerciales pour garantir l’abordabilité tout en soutenant l’innovation nationale pour la croissance durable du marché du stockage d’énergie hydrogène.

ANALYSE DE SEGMENTATION

Par technologie

La capacité de stocker l’hydrogène à des pressions plus élevées stimule la croissance du segment du stockage de gaz comprimé

Par technologie, le marché est segmenté en stockage de gaz comprimé, stockage d’hydrogène liquide, stockage de matériaux et stockage souterrain en vrac. Le segment du stockage de gaz comprimé domine le marché en raison de sa relative simplicité et de sa maturité, représentant 53,46 % de part de marché en 2024. Dans cette approche, l'hydrogène est stocké à haute pression, généralement entre 350 et 700 bars, dans des réservoirs spécialement conçus ou dans des installations souterraines. Il est particulièrement adapté aux applications telles quevéhicules à pile à combustibleet les systèmes énergétiques distribués, où le ravitaillement rapide et la mobilité sont essentiels.

Le stockage d'hydrogène liquide est le segment qui connaît la croissance la plus rapide en termes de technologie, avec un TCAC de 11,29 %. Il s’agit de refroidir l’hydrogène à des températures cryogéniques d’environ -253°C, permettant de le stocker sous forme liquide avec une densité énergétique bien supérieure à celle du gaz comprimé. Cela le rend attrayant pour les applications nécessitant un stockage compact, telles que l’aérospatiale, le transport maritime et le transport d’énergie à grande échelle.

Par formulaire

Le segment du gaz domine le marché en raison de sa technologie simple

En fonction de la forme, le marché est divisé en solide, liquide et gazeux. Le stockage de l'hydrogène sous forme gazeuse est la méthode dominante, représentant 66,65 % du marché en 2024. Le stockage de l'hydrogène gazeux repose sur des réservoirs à haute pression ou des formations géologiques souterraines telles que des cavernes de sel. Il est largement déployé dans les stations de ravitaillement et les processus industriels en raison de sa technologie simple et de ses coûts relativement inférieurs à ceux du stockage liquide ou solide.

Le stockage d'hydrogène liquide est le segment qui connaît la croissance la plus rapide, avec un TCAC de 11,31 %. Il s’agit de condenser l’hydrogène à l’état liquide en le refroidissant à des niveaux cryogéniques, permettant une densité énergétique élevée par unité de volume. Cela en fait une solution attrayante pour les applications où l’espace est limité mais où la demande d’énergie est élevée, comme l’aviation, le transport maritime et le transport transfrontalier d’hydrogène.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’objectif de décarbonation dans le secteur industriel stimule la croissance du segment sur le marché

Le marché est segmenté par utilisateur final en services publics et opérateur de réseau, industriel, transport et autres. L'industriel est le segment dominant, détenant une part de 43,57 % en 2024. Dans ce secteur, le stockage de l'énergie hydrogène joue un double rôle en permettant la décarbonation et en assurant un approvisionnement énergétique continu. De nombreuses industries lourdes, comme celles de l’acier, du ciment, du raffinage et de la chimie, dépendent d’une chaleur constante à haute température, ce qui est difficile à obtenir avec des énergies renouvelables intermittentes. En stockant l’hydrogène, les industries peuvent accéder à la demande à un carburant propre qui remplace le charbon, le gaz naturel ou le pétrole. Par exemple, l’industrie sidérurgique explore activement l’hydrogène comme matière première pour les procédés de réduction directe du fer (DRI), réduisant ainsi les émissions en remplaçant le coke par de l’hydrogène. Selon l’IRENA, la demande industrielle en hydrogène pourrait dépasser 30 % de la consommation totale d’hydrogène d’ici 2050, rendant les solutions de stockage essentielles pour équilibrer la production et l’utilisation. En outre, les industries dont les processus sont à forte intensité énergétique bénéficient de la capacité de l’hydrogène à servir à la fois de carburant et de matière première, renforçant ainsi son rôle de pierre angulaire du développement industriel.décarburation.

Les services publics et les opérateurs de réseau constituent le segment du marché qui connaît la croissance la plus rapide, avec un TCAC de 10,79 %, car le stockage de l'énergie hydrogène constitue une solution stratégique pour gérer la variabilité des sources d'énergie renouvelables telles que l'énergie solaire et éolienne. Contrairement aux batteries, qui sont plus adaptées à un équilibrage de courte durée, l’hydrogène peut assurer un stockage saisonnier et à long terme, garantissant ainsi que l’excédent d’électricité produit pendant les périodes de faible demande ne soit pas gaspillé. Cet hydrogène stocké peut ensuite être reconverti en électricité pendant les périodes de pointe de la demande, contribuant ainsi à stabiliser le réseau et à éviter les pannes de courant. Des pays comme l’Allemagne et le Japon testent des installations souterraines de stockage d’hydrogène à grande échelle pour garantir des réserves d’énergie fiables. À mesure que la pénétration des énergies renouvelables augmente, et devrait atteindre plus de 60 % de l’électricité mondiale d’ici 2030 selon l’AIE, le stockage de l’hydrogène deviendra de plus en plus vital pour les services publics cherchant à améliorer la sécurité énergétique, la flexibilité du réseau et l’énergie de secours sans carbone.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU STOCKAGE D’ÉNERGIE HYDROGÈNE

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asia Pacific Hydrogen Energy Storage Market Size, 2024 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détient la plus grande part de marché du stockage d’énergie hydrogène, grâce à de lourds investissements dans les électrolyseurs, les infrastructures de ravitaillement et les stratégies nationales en matière d’hydrogène en Chine, au Japon, en Corée du Sud et en Australie. Les estimations du secteur indiquent que la part de l'Asie-Pacifique est nettement plus élevée que celle des autres régions, représentant environ 38,27 % du marché en 2024, évalué à environ 7,41 milliards de dollars en 2024. Cela reflète le déploiement rapide de la capacité de production et de stockage d'hydrogène. Forte demande industrielle de la part de secteurs tels que l’acier et la chimie, et feuilles de route gouvernementales pour évoluerhydrogène vertl’offre sont les principales raisons de la domination de la région. Les principaux pays tels que la Chine, l’Inde et le Japon représentent respectivement des valeurs de marché de 3,82 milliards de dollars, 1,07 milliard de dollars et 1,32 milliard de dollars en 2025.

L’Amérique du Nord, menée par les États-Unis et le Canada, est la deuxième région du marché, avec un chiffre d’affaires estimé à 6,23 milliards de dollars en 2025 et un TCAC de 9,39 % au cours de l’année de prévision. La croissance de la région est due à d’importantes incitations politiques et au financement de pôles d’hydrogène qui stimulent à la fois les projets de production et de stockage. Le programme Regional Clean Hydrogen Hubs du ministère américain de l’Énergie, qui alloue environ 7 milliards de dollars à des pôles sélectionnés, ainsi qu’un crédit d’impôt à la production pour l’hydrogène propre, soutient un solide portefeuille de projets et attire des capitaux privés. Ces initiatives renforcent la position de la région dans les solutions de stockage de moyenne à grande échelle. Les États-Unis représentent un marché de 5,67 milliards de dollars en 2025.

L'Europe détient également une présence significative sur le marché, avec un chiffre d'affaires estimé à 4,99 milliards de dollars en 2025. La croissance dans cette région est tirée par des engagements réglementaires forts visant à décarboner l'industrie et par des investissements précoces importants dans la capacité des électrolyseurs et les projets pilotes de stockage souterrain. Des enquêtes récentes de l'industrie montrent que l'Europe est en tête en matière de capacité de projets d'électrolyseurs installés, soit environ 32 % de la capacité mondiale annoncée, ce qui reflète une concentration de l'activité de la chaîne d'approvisionnement, des incitations du côté de la demande et des projets pilotes de stockage, y compris des démonstrations de stockage saisonnier et en caverne. Les principaux pays tels que le Royaume-Uni, l'Allemagne et la France détiennent un marché de 0,68 milliard de dollars, 1,10 milliard de dollars et 0,83 milliard de dollars en 2025.

Le Moyen-Orient et l'Afrique occupent également une position notable sur le marché et représentent une région stratégiquement importante pour le stockage de l'hydrogène en raison de l'abondance de ressources solaires et éoliennes, de grands projets d'exportation d'hydrogène vert (par exemple, NEOM/ACWA) et d'un nombre croissant d'annonces de projets. Ces facteurs ont amélioré la part de la région dans le pipeline mondial de projets d’hydrogène. Alors que les prélèvements locaux continuent de croître, le suivi des groupes de réflexion montre que le nombre de projets dans la région MENA est passé de quelques dizaines à plus de 100 d’ici fin 2024, dont beaucoup sont classés comme initiatives d’hydrogène vert. Cette croissance positionne le Moyen-Orient comme un marché en expansion rapide pour la production d’hydrogène et les solutions de stockage associées destinées à l’exportation et à l’industrie nationale. Le marché du Moyen-Orient et de l'Afrique est évalué à environ 1,05 milliard de dollars en 2025, les pays du CCG représentant 0,48 milliard de dollars en 2025.

L’Amérique latine détient actuellement une part plus petite du marché mondial du stockage d’hydrogène par rapport à l’Asie-Pacifique, à l’Amérique du Nord et à l’Europe. Cependant, la région présente un potentiel croissant, mené par des pays dotés de ressources renouvelables exceptionnelles. Le Chili, par exemple, a mis en œuvre des stratégies nationales pour augmenter la capacité des électrolyseurs, avec des objectifs ambitieux annoncés entre 2022 et 2024. Il est largement reconnu comme le leader régional, ce qui explique un intérêt accru pour les infrastructures de stockage et d'exportation à proximité. Cet élan pourrait accroître considérablement la part de marché de l’Amérique latine à mesure que les projets prévus passent à la phase de construction.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur l’avancement des solutions produits pour prendre en charge des systèmes électriques efficaces

ABB, Eaton, Siemens, Schneider Electric, GE et d’autres sont des acteurs clés opérant sur le marché du stockage d’énergie hydrogène. ABB a été un pionnier dans l’avancement de la technologie de stockage d’énergie hydrogène pour soutenir la transition vers des systèmes électriques plus flexibles et plus efficaces. L'une de ses étapes majeures est le développement du premier disjoncteur hybride haute tension CC (HVDC) au monde, qui combine les technologies mécaniques et électroniques de puissance pour interrompre les courants de défaut en quelques millisecondes. Cette innovation a été cruciale pour permettre la création de réseaux HVDC multiterminaux, essentiels à l'intégration de réseaux à grande échelle.énergie renouvelablesources telles que les parcs éoliens offshore. ABB continue d'investir massivement dans la recherche et le développement, en se concentrant sur l'amélioration de la vitesse des marteaux, la réduction des pertes d'énergie et l'amélioration de la compacité. La société travaille également sur des solutions de disjoncteurs CC à semi-conducteurs destinées aux applications dans la mobilité électrique, les micro-réseaux et les centres de données, contribuant ainsi à répondre à la demande croissante de protection CC fiable dans les secteurs de la transmission haute tension et de l'industrie basse tension.

Liste des principales sociétés de stockage d’énergie hydrogène profilées

- Linde plc (Irlande)

- Air Liquide(France)

- Produits aériens et produits chimiques, Inc.(NOUS.)

- ENGIE (France)

- Plug Power Inc (États-Unis)

- ITM Power (Royaume-Uni)

- Nel Hydrogen (Norvège)

- Iwatani Corporation (Japon)

- Industries des graphiques(NOUS.)

- Worthington Industries Inc (États-Unis)

- Luxfer Holdings plc(ROYAUME-UNI.)

- Hexagon Composites ASA (Norvège)

- INOXCVA(Inde)

- Steelhead Composites Inc (États-Unis)

- FuelCell Energy, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En septembre 2025,CPS Energy a accepté d'acheter quatre centrales électriques au gaz naturel à ProEnergy sur le marché ERCOT pour 1,387 milliard de dollars. Avec une capacité combinée de 1,632 GW, ces installations de pointe modernes sont situées dans les comtés de Harris, Brazoria et Galveston. Les actifs sont compatibles avec le bicarburant, ce qui donne à CPS Energy la flexibilité nécessaire pour passer à l'avenir à des mélanges d'hydrogène afin de réduire les émissions de carbone.

- En août 2025,Energy Vault a obtenu l'autorisation de participer au marché de gros de l'électricité en Californie avec son Calistoga Resiliency Center de 293 MWh dans la Napa Valley. Lancé par la CPUC, le projet combine des piles à combustible à hydrogène avec une batterie lithium-ionbatteriesystème pour fournir une alimentation de secours pendant les pannes liées aux incendies de forêt et autres perturbations. Parallèlement à un accord d'interconnexion récemment signé, l'approbation confirme que l'installation est prête à fournir des services de réseau une fois les mises à niveau de distribution terminées.

- En juillet 2025,Masdar a signé un protocole d'accord avec la société allemande EnBW pour collaborer sur des projets de stockage d'énergie, d'énergie éolienne offshore et de production d'hydrogène vert à travers l'Europe. L'accord, signé à Berlin lors de la première réunion du Conseil d'affaires EAU-Allemagne, décrit la coopération en matière de stockage par batteries en Allemagne et au Royaume-Uni, les développements éoliens offshore dans la mer du Nord et la mer Baltique et les projets potentiels d'hydrogène vert. Le partenariat vise à stimuler l’innovation en matière d’énergie propre, à soutenir la décarbonation dans les secteurs difficiles à réduire et à renforcer la sécurité énergétique de l’Europe tout en prenant également en compte d’autres technologies renouvelables.

- En janvier 2025,HELION Hydrogen Power, qui fait partie du groupe Alstom, s'est associé à M Reformer pour tester la compatibilité de ses piles à combustible de haute puissance avec l'hydrogène dérivé du méthanol. Dans le cadre du projet, HELION fournira une pile à combustible de 100 kW qui sera intégrée au système E-NOMAD de M Reformer sur le site de l'entreprise près de Barcelone. La démonstration vise à mettre en valeur le potentiel des vecteurs d'hydrogène liquide tels queméthanolpour booster le stockage d’énergie sur site. Selon HELION, la collaboration soutient sa stratégie visant à développer des solutions d’hydrogène multi-vecteurs et à remédier aux limitations de stockage pour les clients.

- En décembre 2024,Mitsubishi Power Americas, par l'intermédiaire de sa filiale MHI Hydrogen Infrastructure, a signé un accord de sous-bénéficiaire avec la Pacific Northwest Hydrogen Association pour son projet Boardman Hydrogen Hub. L’accord soutient le rôle de PNWH2 en tant que l’un des sept pôles régionaux de l’hydrogène aux États-Unis dans le cadre du programme H2Hubs du DOE, qui est actuellement en phase 1. Cette étape renforce le développement du projet, garantit l’accès au financement fédéral et fait progresser le déploiement de l’hydrogène propre dans la région. MHI H2I appliquerait les technologies hydrogène de Mitsubishi pour aider à atteindre les objectifs du DOE en matière d’énergie propre et contribuer à la construction d’un réseau national d’hydrogène.

COUVERTURE DU RAPPORT

Le rapport fournit un aperçu détaillé du marché et se concentre sur les aspects clés, tels que les principales entreprises. En outre, il offre un aperçu des tendances et des technologies du marché et met en évidence les développements clés du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs et défis qui ont contribué à la croissance et à la chute du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 9,65 % de 2025 à 2032 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par technologie

|

|

Par formulaire

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était évaluée à 19,37 milliards de dollars en 2024.

Le marché devrait enregistrer un TCAC de 9,65 % sur la période de prévision (2025-2032).

En termes d'utilisateur final, le segment industriel est en tête du marché.

La taille du marché de l’Asie-Pacifique était évaluée à 7,41 milliards de dollars en 2024.

Le déploiement croissant des énergies renouvelables est le facteur clé de la croissance du marché.

Certains des principaux acteurs du marché sont NEL Hydrogen, Linde Plc, Engie, ITM Power et d’autres.

La taille du marché mondial devrait atteindre une valorisation de 41,50 milliards USD d’ici 2032.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 178

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés