Taille du marché de l’hydrogène, part et analyse de l’industrie par type (bleu, vert et gris), par processus de production (réforme (sans captage du carbone), sous-produit industriel et autres), par industrie d’utilisation finale (acier, raffineries, ammoniac, méthanol et autres) et prévisions régionales, 2026-2034

Taille du marché de l’hydrogène et perspectives d’avenir

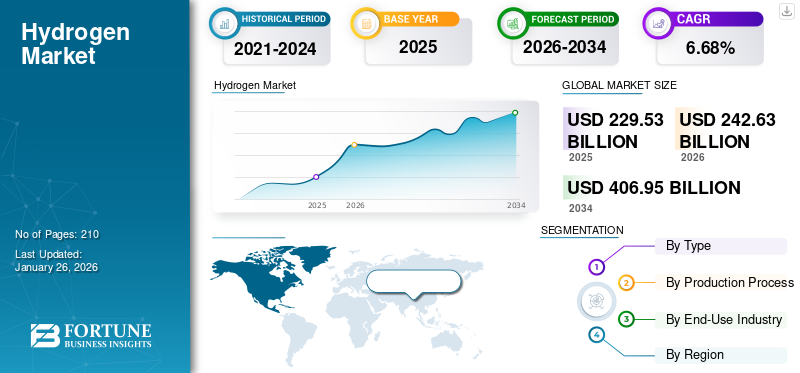

La taille du marché mondial de l’hydrogène était évaluée à 229,53 milliards USD en 2025. Le marché devrait passer de 242,63 milliards USD en 2026 à 406,95 milliards USD d’ici 2034, avec un TCAC de 6,68 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de l’hydrogène avec une part de marché de 31,45 % en 2025.

L’objectif principal de réduction des émissions de carbone est un facteur majeur qui mène au succès de l’industrie de l’hydrogène. L’hydrogène est de plus en plus reconnu comme un composant flexible du système énergétique, soutenant la production, le stockage et la décarbonation d’électricité dans divers secteurs. Des industries telles que l'acier,cimentLes secteurs de l’industrie, du raffinage et des produits chimiques sont confrontés à de nombreux problèmes avant de parvenir à une pleine adaptation aux objectifs de décarbonation. Par conséquent, l’hydrogène, en tant que substitut à faible teneur en carbone des combustibles fossiles, comble cette lacune en aidant ces pays à respecter leurs engagements en matière de zéro émission nette et en les aidant également à passer aux énergies renouvelables. Le marché apparaît comme un pilier clé du secteur de l’énergie, favorisant la décarbonisation et permettant des carburants, une production d’électricité et des applications industrielles plus propres.

Les principaux acteurs du marché sont Air Liquide, Linde, Air Products, Shell, BP, Siemens Energy, Plug Power et Cummins, leaders dans les technologies de production, de stockage et de piles à combustible d'hydrogène. Ces entreprises sont à l’origine des progrès dans les domaines de l’hydrogène vert, du développement des infrastructures et des projets de décarbonation à grande échelle à l’échelle mondiale.

- En février 2025, Siemens, Guofu Hydrogen, un important fournisseur chinois de solutions complètes pour l'énergie hydrogène, et RCT GH Hydrogen, un fournisseur allemand de systèmes et de services à hydrogène, ont convenu de collaborer au développement de la chaîne de valeur de l'hydrogène en signant un protocole d'accord (MoU). Leur partenariat constitue une étape cruciale vers la croissance internationale de la technologie de l’hydrogène vert puisqu’il vise le processus et la production ultérieure d’hydrogène vert à l’aide d’électrolyseurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché de l’hydrogène PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 229,53 milliards USD

- Taille du marché en 2026 : 242,63 milliards USD

- Taille du marché prévue pour 2034 : 406,95 milliards de dollars

- TCAC : 6,68 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché de l’hydrogène avec une part de 31,45 % en 2025.

- Le segment de l’hydrogène gris représentait la plus grande part de marché de 95,25 % en 2026.

- Le segment du reformage (sans captage de carbone) détenait une part de 81,00 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a généré 110,46 milliards de dollars en 2025 et devrait atteindre 117,28 milliards de dollars en 2026, soutenue par une forte demande industrielle et des initiatives en matière d’énergie propre.

Europe

L’Europe a atteint 46,1 milliards de dollars en 2025 et devrait atteindre 49,17 milliards de dollars en 2026, grâce aux politiques de décarbonation et à l’adoption de l’hydrogène dans tous les secteurs.

Amérique du Nord

L’Amérique du Nord a généré 40,96 milliards de dollars en 2025 et devrait atteindre 42,96 milliards de dollars en 2026, soutenue par des investissements dans la production d’hydrogène et les infrastructures.

NOUS.

Aux États-Unis, le marché de l'hydrogène devrait atteindre 36,10 milliards de dollars en 2026, grâce aux investissements croissants dans les projets d'hydrogène propre et aux initiatives gouvernementales de soutien.

Japon

Japon L'adoption croissante des technologies de piles à combustible à hydrogène, des objectifs ambitieux de neutralité carbone et des investissements continus dans les infrastructures d'hydrogène soutiennent la croissance du marché.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ :

L’intégration des énergies renouvelables et le stockage de l’énergie pour propulser la croissance du marché

La croissance du marché est tirée par l'intégration des énergies renouvelables et le stockage de l'énergie, car l'hydrogène vert permet le stockage de l'énergie solaire et éolienne excédentaire qui peut être utilisée sous forme d'électricité ou comme carburant pour les industries et les transports. Cela garantit la stabilité du réseau, augmente la résilience de l’énergie et facilite la transition vers une économie sans émissions de carbone. Le marché de l’hydrogène évolue rapidement, guidé par des cadres réglementaires qui fixent des normes de sécurité, de certification et de politique pour accélérer son adoption dans le secteur de l’énergie.

- En avril 2025, la Banque asiatique de développement (BAD) a donné son feu vert à un investissement de 104 millions de dollars pour aider la Géorgie à améliorer son approvisionnement énergétique. Dans le cadre du projet de stockage d'énergie et de développement de l'hydrogène vert de la BAD, la banque accompagnera la Géorgie pour établir le premier système de stockage d'énergie du pays et étudiera également le potentiel de l'hydrogène vert dans le pays.

RESTRICTIONS DU MARCHÉ :

Des coûts de production élevés pour restreindre l’expansion du marché

Le coût élevé de la production de l’hydrogène reste le principal obstacle à son adoption généralisée. La production d’hydrogène vert par électrolyse nécessite un apport si important d’électricité provenant de sources renouvelables que le prix de l’hydrogène vert est actuellement plus élevé que celui de l’hydrogène issu de combustibles fossiles ainsi que par rapport aux options énergétiques conventionnelles. De plus, les électrolyseurs, les piles à combustible et les infrastructures auxiliaires pour le stockage, le transport et le ravitaillement de l’hydrogène augmentent le coût total de l’hydrogène, le rendant non compétitif sur le marché.

En outre, la production, la compression et la liquéfaction de l'hydrogène sont si gourmandes en énergie que le coût global de l'approvisionnement reste élevé par rapport au coût relativement faible du gaz naturel.charbon, voire par rapport à des solutions spécifiques aux énergies renouvelables. En raison de ces coûts actuels élevés, l'hydrogène est confronté à des limites de marché, car de nombreuses industries et services publics hésitent à convertir leurs offres jusqu'à ce que la technologie puisse être adoptée à grande échelle ou que les coûts de l'hydrogène deviennent plus favorables.

OPPORTUNITÉS DE MARCHÉ :

Passage à la production d’acier à base d’hydrogène pour réduire les émissions de CO2 et créer des opportunités de croissance

La fabrication de l’acier génère d’importantes émissions de dioxyde de carbone, ce qui en fait l’un des secteurs industriels les plus émetteurs de ces émissions. La production d’acier traditionnelle dépend presque entièrement du charbon via la voie BF-BOF pour accéder au charbon à coke nécessaire via un haut fourneau pour créer de l’acier en fusion. Il existe une pression mondiale notable pour décarboner les secteurs industriels afin d’atteindre les objectifs de zéro émission nette, mais pour les secteurs les plus difficiles à décarboner. L’hydrogène améliore la sécurité énergétique en diversifiant les sources d’énergie, en réduisant la dépendance aux combustibles fossiles importés et en permettant le stockage d’énergie propre à long terme.

Les principaux producteurs d’acier d’Europe, d’Asie (Japon, Corée du Sud et Chine) et du Moyen-Orient ont prévu des investissements dans des usines pilotes et des installations d’hydrogène DRI à l’échelle commerciale, et le financement des gouvernements augmente. Outre les plans et les investissements que les grands producteurs d’acier ont réalisés pour identifier des usines commerciales d’hydrogène DRI et des études pilotes, l’utilisation de l’hydrogène va augmenter, augmentant ainsi l’utilisation de DRI, en particulier lorsque des politiques de transition verte sont présentes. L’utilisation d’hydrogène ou de DRI dans la fabrication de l’acier est susceptible d’augmenter la demande d’hydrogène, faisant de l’industrie sidérurgique un contributeur majeur à la croissance du marché de l’hydrogène dans les années à venir.

- En août 2024, Linde Engineering a signé un accord avec Shell Deutschland GmbH (« Shell ») qui prévoit la construction d'une unité d'hydrogène renouvelable de 100 MW pour le projet REFHYNE II. Le projet est situé à Wesseling, en Allemagne, au Shell Energy and Chemicals Park Rheinland. REFHYNE II devrait produire jusqu'à 44 000 kilogrammes par jour d'hydrogène renouvelable pour décarboner les opérations du site. Il sera utilisé pour produire des produits énergétiques plus propres, tels que des carburants de transport, avec une plus faible intensité carbone.

TENDANCES DU MARCHÉ DE L’HYDROGÈNE :

Adoption croissante du transport maritime et des véhicules lourds pour stimuler la croissance du marché

Le secteur des transports, en particulier le transport maritime et les véhicules lourds, est en passe de devenir la principale opportunité de croissance pour les acteurs du marché. Contrairement aux voitures particulières, qui peuvent être électrifiées avec des batteries de manière presque universelle, ces secteurs sont confrontés à des complications liées à l’électrification des batteries en raison des problèmes de poids, d’autonomie et d’infrastructure de ravitaillement. Hydrogène (qu'il s'agisse de piles à combustible à hydrogène ou de carburants dérivés de l'hydrogène tels que les carburants verts)ammoniacet méthanol) est une option viable puisque l’hydrogène permet des autonomies plus longues, un ravitaillement plus rapide et des émissions réduites. En outre, le marché de l’hydrogène se développe avec des chaînes d’approvisionnement intégrées couvrant la production, le stockage, le transport et les applications d’utilisation finale pour soutenir les objectifs mondiaux de transition énergétique. En outre, les tendances actuelles en matière d’hydrogène sont motivées par des projets d’hydrogène à grande échelle axés sur la production verte, le développement des infrastructures et l’intégration dans les marchés énergétiques mondiaux.

- En mai 2024, Volvo Trucks travaille sur un camion propulsé par des moteurs thermiques alimentés à l'hydrogène. Les essais routiers de camions équipés de moteurs à combustion à hydrogène auront lieu à partir de 2026, avec une disponibilité commerciale prévue pour la fin de cette décennie. La livraison de camions utilisant de l'hydrogène vert représente un grand pas en avant pour Volvo pour atteindre son objectif de zéro émission nette et permettre aux clients d'atteindre également leurs objectifs de décarbonation.

LES DÉFIS DU MARCHÉ :

Des coûts de production élevés qui freinent la croissance du marché

L’un des défis majeurs du marché de l’hydrogène est le coût de production élevé, notamment pour l’hydrogène vert produit par électrolyse. L'hydrogène gris offre l'avantage d'être produit à partir de gaz naturel à moindre coût, tandis que l'hydrogène vert nécessite beaucoup d'électricité renouvelable, des systèmes d'électrolyseurs coûteux et un stockage complexe. Tous ces facteurs réunis rendent l’hydrogène vert coûteux à produire, moins compétitif par rapport aux carburants traditionnels et aux autres carburants à faible teneur en carbone.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Faible coût de production de l’hydrogène gris pour stimuler la croissance du segment

Sur la base de la segmentation par type, le marché est classé en bleu, vert et gris.

En 2026, le segment gris domine le marché avec une part de 95,25 %. L'hydrogène gris est le type le moins cher et le plus utilisé et est dérivé du gaz naturel par le processus de reformage du méthane à la vapeur (SMR) sans captage du carbone. L'abondance relative degaz naturel, la technologie relativement établie et l’infrastructure plus établie associée à l’hydrogène gris le rendent beaucoup moins cher à produire que l’hydrogène vert et l’hydrogène bleu, dont la production nécessite plus d’investissements et une technologie plus récente.

Le segment de l’hydrogène vert connaît la croissance la plus rapide et devrait croître à un TCAC de 15,33 % sur la période d’analyse. Les gouvernements, les industries et les investisseurs cherchent à décarboniser avec l’aide de la baisse des prix des énergies renouvelables, d’un soutien politique solide et d’investissements de grande envergure, propulsant la croissance du segment. En janvier 2025, l’Inde a lancé son premier hub d’hydrogène vert, dans lequel environ 21,6 milliards de dollars devraient être investis pour mettre en place 20 GW de projets d’énergie renouvelable qui produiront 1 500 tonnes d’hydrogène vert et 7 500 tonnes de dérivés d’hydrogène vert tels que l’urée verte, le méthanol vert et le carburant d’aviation durable par jour.

Par processus de production

Faible coût de production pour stimuler la croissance du segment de réforme (sans captage du carbone)

En termes de processus de production, le marché est classé en reformage (sans captage du carbone), sous-produits industriels et autres (électrolyse de l’eau et reformage avec captage du carbone).

Le segment du reformage (sans captage du carbone) domine la part de marché mondiale de l’hydrogène. Par processus de production, le segment du reformage (sans captage du carbone) détenait une part de marché de 81,00 % en 2026. Le reformage par des moyens conventionnels, sans captage, domine le marché car il a le coût de production le plus bas, utilise la technologie existante de reformage du méthane à la vapeur (SMR) qui a été commercialement prouvée et utilise l'infrastructure de gaz naturel existante. Malgré les émissions élevées de CO2 associées à ce procédé, il s’agit du procédé le plus rentable et le plus populaire.

- En juillet 2022, Shanghai Chemical Industry Park Industrial Gases Co., Ltd, une filiale d'Air Liquide, a annoncé son intention d'investir plus de 200 millions de dollars pour construire deux installations de production d'hydrogène et des infrastructures de soutien dans le parc de l'industrie chimique de Shanghai. Les deux nouvelles unités de production d'hydrogène apporteront des avantages environnementaux substantiels, car elles remplaceront l'approvisionnement existant provenant d'une installation tierce de gazéification à base de charbon, disposeront d'une technologie de captage et de recyclage du CO2 et seront intégrées au réseau local existant de SCIPIG.

Le segment autres est celui qui connaît la croissance la plus rapide avec un taux de croissance de 9,27 % sur la période de prévision. Cela a été enregistré alors que d'autres processus contribuent à atteindre les objectifs de décarbonation locaux et mondiaux en fournissant des solutions à faible intensité de carbone éligibles au soutien du gouvernement. Le segment connaît également une croissance rapide et s’étend aux applications industrielles et énergétiques recherchant un hydrogène plus propre, à mesure que le secteur évolue.

Par secteur d'utilisation finale

Les raffineries dominent le marché car elles utilisent de grands volumes d’hydrogène pour l’hydrocraquage

En termes d'industrie d'utilisation finale, le marché est classé en acier, raffineries, ammoniac,méthanol, et d'autres.

Le segment des raffineries est le segment dominant du marché. Ce segment devrait détenir une part de 40,53 % en 2025. Les raffineries sont les plus grands utilisateurs d'hydrogène dans des processus tels que l'hydrocraquage et la désulfuration, sont connues pour leur forte dépendance à l'égard d'une production d'hydrogène gris bien établie et disposent déjà d'une infrastructure étendue, ce qui en fait le principal utilisateur final d'hydrogène au monde. En juin 2025, l’Inde a annoncé sa préparation à des projets d’hydrogène vert évalués à environ 2 000 milliards de roupies indiennes (23 milliards de dollars). Il s'agira notamment d'appels d'offres pour 42 000 tonnes/an de production d'hydrogène vert par les raffineries de pétrole nationales.

Le segment du méthanol devrait croître à un TCAC de 7,90 % au cours de la période d’étude, car l’hydrogène est une matière première importante dans la production de méthanol. La demande croissante de méthanol en tant qu’intermédiaire chimique et carburant propre génère une utilisation accrue de l’hydrogène dans ce segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Perspectives régionales du marché de l’hydrogène

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Hydrogen Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, la région Asie-Pacifique a généré 110,46 milliards de dollars, contribuant à hauteur de 31,45 % aux revenus du marché mondial, et devrait atteindre 117,28 milliards de dollars en 2026. Le marché de l'hydrogène dans la région Asie-Pacifique est en hausse en raison de la forte demande industrielle, de l'abondance de ressources renouvelables, des politiques gouvernementales soutenant l'adoption de l'hydrogène et des projets planifiés à grande échelle dans les domaines de l'acier, du raffinage et de la mobilité propre.

En 2026, le marché chinois aurait atteint 51,43 milliards de dollars. Le marché chinois est en expansion grâce au soutien du gouvernement en faveur de la décarbonisation, à la croissance rapide de la production d'hydrogène vert et d'électrolyseurs, à la demande croissante des clients industriels tels que l'acier, les produits chimiques et le ciment, et au déploiement croissant de véhicules à pile à combustible à hydrogène, qui augmentent le nombre de stations de ravitaillement en hydrogène.

- Par exemple, en septembre 2025, le ministère jordanien de l’Énergie et des Ressources minérales a annoncé avoir signé un protocole d’accord avec la Chine UEG Green Hydrogen Development Holding Limited pour réaliser une étude de faisabilité d’un projet d’hydrogène vert d’une valeur de 1,15 milliard de dollars (981 millions d’euros) dans le pays.

Europe

L'Europe a maintenu une forte présence sur le marché mondial, atteignant 46,1 milliards de dollars en 2025, soit une part de 40,53 %, et devrait atteindre 49,17 milliards de dollars en 2026. D'autres régions, comme l'Amérique du Nord et l'Europe, devraient connaître une croissance notable dans les années à venir. Au cours de la période de prévision, la région Europe devrait enregistrer un taux de croissance de 7,30 %, soit le deuxième plus élevé parmi toutes les régions, et atteindre une valorisation de 46,10 milliards de dollars en 2025. La croissance du marché européen est forte, tirée par des objectifs ambitieux de décarbonation, d'importants investissements gouvernementaux et des efforts industriels internes coordonnés, faisant de l'hydrogène un élément clé de la transition énergétique de l'Europe. Forte de ces facteurs, l’Allemagne devrait avoir enregistré une valorisation de 11,45 milliards de dollars, et le reste de l’Europe, 7,15 milliards de dollars, en 2025.

Amérique du Nord

La région Amérique du Nord a accaparé 8,26 % du marché mondial en 2025, générant 40,96 milliards de dollars de revenus, et devrait atteindre 42,96 milliards de dollars en 2026. Après l’Europe, le marché de l’Amérique du Nord devrait atteindre 40,96 milliards de dollars en 2025 et assurer la position de troisième plus grande région du marché. Dans la région, on estime que les États-Unis ont atteint 36,10 milliards de dollars en 2026. Le marché de l’hydrogène en Amérique du Nord se développe rapidement grâce à une politique gouvernementale de soutien, à une demande industrielle croissante pour des solutions énergétiques plus propres et à des investissements majeurs dans les infrastructures et le développement technologique de l’hydrogène.

l'Amérique latine

Le marché de l'Amérique latine a généré 24,65 milliards de dollars en 2025, ce qui représente 15,06 % du paysage du marché mondial, et devrait atteindre 25,65 milliards de dollars en 2026. En ce qui concerne l'Amérique latine, les pays de la région disposent d'énormes opportunités en matière de production d'énergie renouvelable, notamment l'énergie solaire, éolienne et hydroélectrique. Selon l’Agence internationale de l’énergie (AIE), environ 60 % de leur électricité provient d’énergies renouvelables, ce qui en fait un environnement idéal pour produire de l’hydrogène vert. Le marché latino-américain devrait avoir enregistré, en 2025, une valeur de 7,35 milliards de dollars.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont enregistré une taille de marché de 7,35 milliards de dollars en 2025, soit 4,70 % de la part de marché mondiale, et devraient atteindre 7,57 milliards de dollars en 2026. La région du Moyen-Orient et de l’Afrique possède l’un des niveaux de rayonnement solaire les plus élevés au monde, ce qui en fait un endroit idéal pour produire de l’hydrogène vert par électrolyse. L’Arabie saoudite, l’Égypte et l’Afrique du Sud capitalisent sur leurénergie renouvelablepotentiels de production d’hydrogène vert pour satisfaire les besoins de consommation énergétique nationaux et d’exportation. Au Moyen-Orient et en Afrique, la valeur du CCG devrait atteindre 13,47 milliards de dollars en 2025.

PAYSAGE CONCURRENTIEL

Les principaux acteurs investissent massivement dans les infrastructures hydrogène pour maintenir leur position de leader

Linde plc et Air Liquide sont reconnus comme des acteurs majeurs du marché car chaque entreprise est très expérimentée, innovante et a investi massivement dans l'infrastructure de l'hydrogène. Par exemple, en mars 2025, Air Products Qudra (APQ) et Aramco, l'une des principales sociétés intégrées d'énergie et de produits chimiques, ont annoncé qu'Aramco avait finalisé le rachat d'une participation de 50 % dans la Blue Hydrogen Industrial Gases Company (BHIG) à Jubail, en Arabie Saoudite. Cet accord combine l'expertise et les capacités nécessaires pour fournir de l'hydrogène, y compris de l'hydrogène à faible teneur en carbone, à la zone industrielle de Jubail à grande échelle.

LISTE DES PRINCIPALES ENTREPRISES D’HYDROGÈNE PROFILÉES :

- Linde SA(ROYAUME-UNI.)

- Air Liquide (France)

- Air Products & Chemicals, Inc. (États-Unis)

- Shell SA(ROYAUME-UNI.)

- Aramco(Arabie Saoudite)

- Toyota Motor Corp. (Japon)

- ITM Power (Royaume-Uni)

- Nel ASA(Norvège)

- Technip Energies (France)

- Cummins Inc. (États-Unis)

- Groupe Messer(Allemagne)

- Systèmes électriques Ballard Inc. (Canada)

- Branchez l'alimentation(NOUS.)

- BP Plc (Royaume-Uni)

- ExxonMobil (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En mai 2025, la société technologique Technip Energies et Graphitic Energy, une société américaine de technologie d'énergie propre, anciennement connue sous le nom de C-Zero, ont annoncé leur collaboration stratégique pour accélérer l'adoption de technologies d'hydrogène propre.

- En mars 2025, Nel ASA a conclu un accord de collaboration EPC permettant à SAMSUNG E&A de fournir à ses clients des usines d'hydrogène complètes de sa propre conception, en utilisant les électrolyseurs de Nel. De plus, dans le cadre d'une transaction distincte, SAMSUNG E&A acquerra 10 % des actions Nel ASA nouvellement émises via un placement direct, ce qui se traduira par une participation de 9,1 % après la transaction, ce qui en fera le plus grand actionnaire de Nel.

- En juillet 2024, Virya Energy et ses partenaires HyoffGreen et Messer ont finalisé la décision d'investissement pour le projet Hyoffwind situé à Zeebrugge, en Belgique. Il s'agissait de la dernière validation avant le début de la construction de la première installation de production d'hydrogène renouvelable de 25 MW en Belgique, qui produira ses premières molécules en 2026. Elle permettra de réduire de 25 000 tonnes de CO2 par an dans les segments de la mobilité et de l'industrie.

- En juillet 2024, ITM Power a signé un accord de fourniture et des termes contraignants sur un accord de services à long terme pour le projet d'hydrogène de 20 MW dans l'ouest du Pays de Galles, basé à Milford Haven (Royaume-Uni). Le projet dispose de tous les permis nécessaires et est sur le point de finaliser les conditions commerciales avec les parties prenantes du projet, avec une décision d'investissement finale attendue avant la fin de 2025.

- En février 2023, Air Liquide a annoncé une joint-venture avec Siemens Energy pour produire en série des électrolyseurs, soutenant des projets tels que l'installation Normand'Hy de 200 MW en France.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés du secteur et des détails sur les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée |

2026 |

| Période de prévision | 2021-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,68 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par type

Par processus de production

Par secteur d'utilisation finale

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 229,53 milliards de dollars en 2025 et devrait atteindre 406,95 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 229,53 milliards de dollars.

Le marché devrait afficher un TCAC de 6,68 % au cours de la période de prévision 2025-2032.

Le segment des raffineries domine le marché par industrie d’utilisation finale.

L’intégration des énergies renouvelables et le stockage de l’énergie sont des facteurs clés destinés à propulser la croissance du marché.

Linde plc, Air Liquide, Shell plc et d’autres font partie des principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Le passage à une production d’acier à base d’hydrogène pour réduire les émissions de CO2 devrait créer des opportunités de croissance.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés