Taille, part et analyse de l’industrie des yachts à hydrogène, par taille de yacht (jusqu’à 24 mètres, 24-40 mètres, 40-70 mètres et au-dessus de 70 mètres), par type de stockage d’hydrogène (hydrogène gazeux comprimé (CGH₂) et hydrogène liquide (LH₂)), par type de construction (nouvelles constructions de yachts à hydrogène et rénovation/conversion), par puissance de sortie (inférieure à 500 kW, 500 kW – 1 MW et plus de 1 MW) et prévisions régionales, 2026-2034

Taille du marché des yachts à hydrogène et perspectives d’avenir

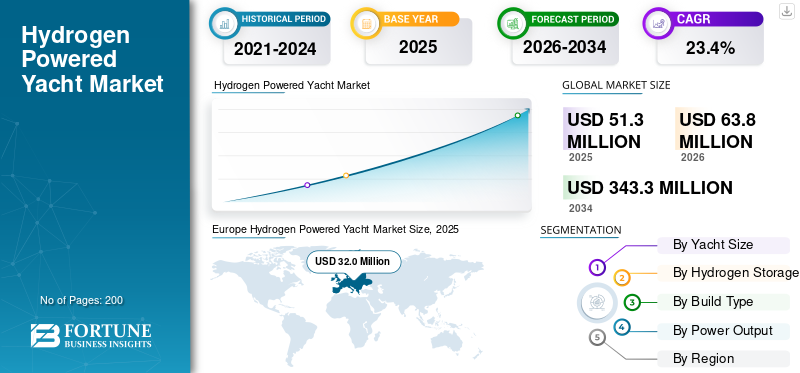

La taille du marché mondial des yachts à hydrogène était évaluée à 51,3 millions de dollars en 2025. Le marché devrait passer de 63,8 millions de dollars en 2026 à 343,3 millions de dollars d’ici 2034, avec un TCAC de 23,4 % sur la période de prévision. L'Europe a dominé le marché des yachts à hydrogène avec une part de marché de 62,38 % en 2025.

Un yacht propulsé à l’hydrogène est un navire marin qui utilise l’hydrogène comme principale source d’énergie pour la propulsion et les systèmes électriques embarqués. Il intègre généralement des piles à combustible qui convertissent l'hydrogène en électricité, alimentant les moteurs électriques et les charges des hôtels, avec de la vapeur d'eau comme seule émission directe, permettant une croisière silencieuse et sans émission. Les principaux facteurs incluent le resserrement du secteur maritimedécarburationobjectifs, la demande croissante de luxe durable parmi les particuliers fortunés et les progrès dans l'intégration des piles à combustible marines et les normes de sécurité. Les chantiers navals exploitent l’hydrogène pour différencier leurs offres de yachts haut de gamme, tandis que l’évolution des directives de classification et des projets pilotes réduisent l’incertitude technique. L’expansion des écosystèmes de réaménagement et l’amélioration des solutions de stockage d’hydrogène accélèrent encore l’adoption dans les nouvelles constructions et conversions.

Les principaux acteurs comprennent des constructeurs de yachts européens tels que Feadship, Lurssen et Sanlorenzo, ainsi que des fournisseurs de technologies tels que Siemens Energy, ABB et Ballard Power Systems. La tendance est à l’intégration de piles à combustible sur les grands yachts, à des architectures hybrides de batteries à hydrogène et à des projets pilotes phares mettant en valeur le stockage de l’hydrogène liquide. Les collaborations stratégiques entre les chantiers navals et les fabricants de piles à combustible se multiplient pour accélérer la commercialisation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des yachts à hydrogène

- Taille du marché 2025 : 51,3 millions

- Taille du marché en 2026 : 63,8 millions de dollars

- Taille du marché prévue pour 2034 : 343,3 millions de dollars

- TCAC : 23,4 % de 2026 à 2034

- L'Europe a dominé le marché des yachts à hydrogène avec une part de 62,38 % en 2025.

- Le segment des yachts de 24 à 40 mètres détenait la plus grande part de marché en 2025.

- Le segment de puissance inférieure à 500 kW représentait la plus grande part de marché en 2025.

Europe

L'Europe était en tête du marché avec 32,0 millions de dollars en 2025.

Amérique du Nord

L’Amérique du Nord a enregistré une croissance régulière, soutenue par des initiatives en faveur d’une mer propre.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une forte croissance au cours de la période de prévision.

NOUS

Le marché devrait atteindre 10,3 millions de dollars en 2026.

Japon

Le marché devrait atteindre 2,3 millions de dollars en 2026.

En savoir plus

TENDANCES DU MARCHÉ DES YACHTS À HYDROGÈNE

Les projets phares de superyachts à zéro émission accélèrent la démonstration technologique

Les yachts propulsés à l’hydrogène sont de plus en plus positionnés comme des déclarations phares en matière de durabilité au sein du secteur maritime de luxe. Les chantiers navals utilisent des navires de démonstration à grande échelle pour valider l'intégration des piles à combustible, le stockage d'hydrogène à bord et les systèmes de gestion de l'énergie hybride. Ces projets contribuent à réduire les risques de commercialisation future en travaillant sur les défis de classification, de conformité en matière de sécurité et de performances dans le monde réel. À mesure que les premiers utilisateurs présentent des yachts à hydrogène opérationnels, la confiance parmi les propriétaires, les opérateurs de charter et les assureurs s'améliore. La tendance est particulièrement visible en Europe, où les chantiers navals avancés exploitent le système de propulsion à hydrogène pour différencier leurs offres ultra-luxe. De tels démonstrateurs créent au fil du temps des retombées technologiques sur des catégories de yachts plus petites.

- En mai 2024, Feadship a lancé le projet 821, décrit comme le premier superyacht à pile à combustible à hydrogène au monde, présentant une intégration à grande échelle de systèmes d’hydrogène liquide et de piles à combustible.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Renforcer les cadres de décarbonation maritime pour favoriser l’adoption d’une propulsion propre

La pression mondiale visant à réduire les émissions de gaz à effet de serre dans le transport maritime influence le segment des yachts de luxe. Les stratégies de l’Organisation maritime internationale (OMI) visant des émissions nettes nulles vers le milieu du siècle encouragent le développement de carburants alternatifs et la recherche sur la propulsion écologique et sans émissions. Bien que les grands yachts représentent une part de niche des émissions marines globales, la dynamique réglementaire façonne les attentes en matière de conception, les politiques des marinas et les critères de financement. Les propriétaires considèrent de plus en plus la propulsion à hydrogène comme une solution d’avenir qui s’aligne sur les objectifs environnementaux à long terme et sur la conformité à l’épreuve du temps. Les chantiers navals réagissent en investissant dans des capacités d’intégration de piles à combustible et des systèmes de sécurité avancés pour répondre aux normes émergentes.

- En juillet 2023, l'OMI a adopté sa stratégie révisée en matière de gaz à effet de serre, s'engageant à atteindre zéro émission nette du transport maritime international d'ici 2050 ou vers 2050, renforçant ainsi la transition vers des carburants marins alternatifs.

RESTRICTIONS DU MARCHÉ

L’infrastructure limitée de soutage d’hydrogène freine une adoption généralisée

Malgré les progrès technologiques, les yachts propulsés à l’hydrogène sont confrontés à des contraintes d’infrastructure qui limitent l’expansion rapide du marché. Les installations dédiées au ravitaillement en hydrogène dans les marinas et les centres côtiers restent rares, et les réglementations en matière de stockage, de transport et de sécurité varient selon les juridictions. L’absence d’une marine standardiséehydrogèneLe réseau de ravitaillement en carburant augmente l’incertitude opérationnelle pour les propriétaires de yachts qui planifient des voyages à longue distance. Les dépenses d’investissement élevées pour le stockage cryogénique et la conformité à la sécurité portuaire ralentissent encore davantage le déploiement. Jusqu’à ce que les écosystèmes côtiers à hydrogène arrivent à maturité, l’adoption de yachts propulsés à l’hydrogène se concentrera probablement à proximité de sites pilotes sélectionnés plutôt que sur les routes de croisière mondiales. L’état de préparation des infrastructures reste un facteur déterminant pour aller au-delà des projets de démonstration.

- En février 2021, la Commission européenne a lancé ses initiatives de stratégie pour l'hydrogène, mettant l'accent sur le développement des infrastructures comme condition préalable à l'adoption de l'hydrogène dans les secteurs des transports, y compris les applications maritimes.

OPPORTUNITÉS DE MARCHÉ

L’expansion de la production d’hydrogène vert crée un potentiel de coût du carburant à long terme

La croissance de la production d’hydrogène à partir d’énergies renouvelables présente une opportunité structurelle pour les yachts propulsés à l’hydrogène. À mesure que la capacité des électrolyseurs augmente et que la pénétration des énergies renouvelables augmente, les coûts de l’hydrogène vert devraient diminuer au fil du temps. Cela améliore l’économie d’exploitation à long terme des yachts à hydrogène par rapport aux combustibles fossiles conventionnels, en particulier dans les régions qui investissent massivement dans les chaînes de valeur de l’hydrogène. Les constructeurs de yachts peuvent s’aligner sur les pôles émergents de l’hydrogène pour proposer des navires optimisés pour des croisières zéro émission dans des couloirs verts désignés. La baisse des coûts du carburant, combinée à une sensibilisation accrue à l’environnement parmi les particuliers fortunés, pourrait accélérer l’adoption des primes.

LES DÉFIS DU MARCHÉ

La complexité de l’intégration technique met à rude épreuve la commercialisation à grande échelle

L'intégration de piles à combustible à hydrogène, de stockage cryogénique et de systèmes de sécurité maritime dans les yachts de luxe présente une complexité technique importante. La répartition du poids, la ventilation, la suppression des incendies et les approbations de classification nécessitent des solutions de conception sur mesure, en particulier pour les navires plus grands dépassant une capacité de puissance de 1 MW. La redondance du système et les protocoles de sécurité embarqués ajoutent des contraintes supplémentaires en matière de coût et de conception. Les chantiers navals doivent se coordonner étroitement avec les fabricants de piles à combustible, les sociétés de classification et les autorités de réglementation pour obtenir les approbations, prolongeant ainsi les délais des projets. Une expérience limitée sur le terrain par rapport aux moteurs marins conventionnels augmente également la perception du risque technique parmi les acheteurs. Surmonter ces défis d’intégration est essentiel pour étendre la production au-delà des projets isolés.

- En juin 2022, l'OMI a publié des lignes directrices provisoires pour la sécurité des navires utilisant des installations électriques à piles à combustible, soulignant les considérations réglementaires spécialisées requises pour l'intégration des piles à combustible marines.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par taille de yacht

L'adoption croissante des yachts de taille moyenne renforce le leadership dans le segment des 24 à 40 mètres

En fonction de la taille des yachts, le marché est segmenté jusqu'à 24 mètres, 24 à 40 mètres, 40 à 70 mètres et au-dessus de 70 mètres.

Le segment des 24 à 40 mètres domine en raison d'une faisabilité d'intégration équilibrée, d'un espace de taille moyenne suffisant pourpile à combustiblesystèmes et une forte demande de la part des acheteurs de luxe et des opérateurs de yachts de sport soucieux de l'environnement. Cette catégorie de taille offre une autonomie de croisière pratique tout en évitant l'extrême complexité technique des méga yachts. Il s’aligne également bien avec les aspects économiques de l’adoption précoce de l’hydrogène, ce qui le rend commercialement viable pour les chantiers navals pionniers.

- En janvier 2023, Sanlorenzo a présenté son projet 50Steel, intégrant la technologie des piles à combustible pour les grands yachts, soulignant la dynamique d'intégration de l'hydrogène pour les yachts de taille moyenne à grande.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment au-dessus de 70 mètres devrait croître à un TCAC de 27,7 % au cours de la période de prévision.

Par type de stockage d’hydrogène

Le segment de l’hydrogène gazeux comprimé (CGH₂) gagne du terrain grâce à la simplicité d’intégration

En fonction du type de stockage d’hydrogène, le marché est segmenté en hydrogène gazeux comprimé (CGH₂) et en hydrogène liquide (LH₂).

CGH₂ domine car il offre des systèmes de stockage plus simples, des exigences de manipulation cryogénique réduites et une intégration plus facile dans les conceptions de yachts de taille moyenne. Les premiers yachts à hydrogène privilégient les systèmes comprimés en raison de leur expérience industrielle établie et de leurs mesures de sécurité à bord gérables. Cette fonctionnalité prend en charge des déploiements pilotes plus larges et une commercialisation précoce.

Cependant, LH₂ devrait se développer considérablement, car les yachts plus grands nécessitent une densité énergétique plus élevée et des autonomies de croisière plus longues. Le segment de l’hydrogène liquide (LH₂) devrait croître à un TCAC de 33,7 % au cours de la période de prévision.

Par type de construction

Les yachts à hydrogène spécialement conçus ancrent la domination du segment des yachts à hydrogène de nouvelle construction

En fonction du type de construction, le marché est segmenté en nouveaux yachts à hydrogène et en rénovation/conversion.

Le segment des yachts à hydrogène de nouvelle construction domine en raison de la flexibilité de conception, du placement optimisé des réservoirs, de la conformité à la sécurité structurelle et des systèmes de gestion de l'énergie intégrés. La propulsion à l'hydrogène nécessite une planification minutieuse autour de la répartition du poids, de la ventilation et de la certification, qui sont traitées plus efficacement lors de la construction initiale plutôt que lors de la modernisation des navires diesel existants. Les chantiers navals tirent parti des nouvelles constructions pour présenter l’innovation zéro émission et attirer des acheteurs haut de gamme.

- En mai 2024, Feadship a livré son projet 821 de superyacht alimenté par pile à combustible à hydrogène, démontrant l'intégration de l'hydrogène spécialement conçue à grande échelle.

Le segment de la rénovation/conversion devrait croître à un TCAC de 31,7 % au cours de la période de prévision.

Par puissance de sortie

Ci-dessous500 kWSegmentPlombs En raison deDéploiement précoce sur les yachts compacts

Sur la base de la puissance de sortie, le marché est segmenté en moins de 500 kW, 500 kW – 1 MW et plus de 1 MW.

Le segment de moins de 500 kW domine avec la plus grande part de marché des yachts propulsés à l'hydrogène, car l'adoption de l'hydrogène reste concentrée sur les yachts de petite et moyenne taille, où les besoins énergétiques sont gérables et le risque d'intégration est plus faible. Les systèmes de pile à combustible compacts associés à des batteries hybrides assurent une propulsion fiable tout en maintenant l’efficacité opérationnelle. Ces systèmes réduisent également les coûts d'investissement initiaux par rapport aux installations de plusieurs mégawatts. À mesure que la technologie de l’hydrogène évolue, la demande de systèmes de plus grande capacité augmente dans les superyachts.

- En octobre 2023, le premier navire chinois propulsé par une pile à hydrogène a effectué un voyage de démonstration, validant les performances évolutives de la pile à combustible marine.

Le segment supérieur à 1 MW devrait croître à un TCAC de 29,3 % au cours de la période de prévision.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES YACHTS À HYDROGÈNE

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

EUROPE

Europe Hydrogen Powered Yacht Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Europe domine le marché en raison de sa concentration de chantiers navals haut de gamme et de ses politiques proactives de décarbonation. La région abrite les principaux constructeurs de superyachts capables d’intégrer des systèmes complexes de piles à combustible à hydrogène. La clarté de la réglementation, un solide soutien à la classification et une clientèle axée sur la durabilité renforcent encore l'adoption. Les chantiers navals européens positionnent activement les yachts à hydrogène comme des produits phares haut de gamme zéro émission, renforçant ainsi le leadership de la région. L'innovation continue dans l'ingénierie maritime et la collaboration avec des entreprises de technologie énergétique soutiennent une croissance évolutive à long terme dans plusieurs catégories de tailles de yachts.

MARCHÉ ROYAUME-UNI DES YACHTS À HYDROGÈNE

Le Royaume-Uni bénéficie d’une expertise avancée en ingénierie maritime et d’investissements croissants dans les pôles d’innovation en matière d’hydrogène. De solides capacités d’architecture navale et des engagements en matière de développement durable soutiennent l’intégration progressive des yachts à hydrogène. Le marché britannique devrait atteindre 4,3 millions de dollars en 2026.

MARCHÉ ALLEMAGNE DES YACHTS À HYDROGÈNE

L’Allemagne devrait contribuer à hauteur d’environ 9,3 % en 2026 grâce à une ingénierie marine de haute performance, une expertise en technologie des piles à combustible et une fabrication de précision. La collaboration entre les entreprises de technologie énergétique et les chantiers navals améliore l’intégration de la propulsion à hydrogène dans les navires haut de gamme.

AMÉRIQUE DU NORD

La croissance du marché nord-américain des yachts à hydrogène connaît une croissance constante, soutenue par une solide infrastructure de rénovation et des initiatives croissantes d’innovation marine propre. La région bénéficie de réseaux de marinas avancés, d’une forte densité de propriétaires de yachts et de programmes de recherche actifs sur la décarbonation. L’adoption reste modérée par rapport à l’Europe, mais l’intégration de l’hydrogène basée sur la modernisation se développe à mesure que les cadres de sécurité mûrissent. La collaboration croissante entre les développeurs de technologies et les chantiers de services de yachts renforce les perspectives à long terme de la région. Les États-Unis restent au cœur de la dynamique régionale en raison de leur taille et de leurs capacités en matière d’ingénierie maritime.

MARCHÉ AMÉRICAIN DES YACHTS À HYDROGÈNE

Les États-Unis sont en tête de l'adoption régionale en raison de leur grande flotte de yachts de luxe, de leur écosystème de carénage établi et de leurs programmes d'innovation marine. Les essais de propulsion à hydrogène et les initiatives de décarbonation maritime accélèrent l’intérêt des propriétaires de yachts haut de gamme. De solides infrastructures côtières et des investissements du secteur privé dans la technologie de l’hydrogène améliorent le potentiel de commercialisation, positionnant le pays comme le principal moteur de croissance nord-américain. Le marché américain devrait atteindre 10,3 millions de dollars en 2026.

ASIE PACIFIQUE

L’Asie-Pacifique émerge comme une région en croissance rapide, portée par les initiatives gouvernementales en matière d’hydrogène et par l’expansion des capacités de construction navale. Les navires de démonstration, les feuilles de route politiques et les investissements dans les infrastructures d’hydrogène renforcent la préparation régionale. Alors que l'adoption initiale se concentre sur des navires plus petits et des programmes pilotes, la région s'oriente progressivement vers l'intégration de yachts plus grands. L’alignement des politiques industrielles et l’expansion des écosystèmes de technologies marines accélèrent, en particulier en Asie de l’Est. La région devrait gagner régulièrement des parts de marché au cours de la période de prévision à mesure que les chaînes d’approvisionnement nationales en hydrogène évoluent.

MARCHÉ DES YACHTS À HYDROGÈNE EN CHINE

La Chine fait progresser les applications marines de l’hydrogène grâce à des navires de démonstration soutenus par l’État et étend ses initiatives en matière d’énergie propre. Sa solide industrie de la construction navale et son écosystème croissant d’hydrogène offrent des avantages en matière d’évolutivité dans l’intégration des yachts à long terme. La Chine devrait conquérir une part de 30,3 % en 2026.

MARCHÉ JAPONAIS DES YACHTS À HYDROGÈNE

Le Japon s’appuie sur une expertise établie en matière de piles à combustible et sur l’innovation technologique maritime. Les feuilles de route pour l’hydrogène soutenues par le gouvernement et la collaboration avec les fabricants de produits marins positionnent le pays comme un contributeur axé sur la technologie. Le Japon devrait être valorisé à 2,3 millions de dollars en 2026.

MARCHÉ INDE DES YACHTS À HYDROGÈNE

L’Inde entre progressivement dans l’espace marin de l’hydrogène grâce à des déploiements pilotes soutenus par des politiques et à la participation de chantiers navals. L'Inde connaît la croissance la plus rapide, avec un TCAC de 33,9 % sur la période de prévision, et les ambitions en matière d'énergie propre et l'expansion des infrastructures maritimes soutiennent le potentiel d'adoption future.

RESTE DU MARCHÉ MONDIAL DES YACHTS À HYDROGÈNE

Le reste du monde, y compris le Moyen-Orient et certains pôles maritimes émergents, affiche une croissance graduelle mais sélective. L’adoption est principalement motivée par la demande de yachts ultra-luxueux et l’image de marque durable plutôt que par les écosystèmes industriels d’hydrogène à grande échelle. Même si les limitations des infrastructures restent une contrainte, la clientèle fortunée et les initiatives de modernisation des marinas soutiennent le déploiement de yachts à hydrogène de niche. La croissance reste plus faible en termes de part par rapport à l’Europe et à la région Asie-Pacifique, mais présente des opportunités de projets premium sur le long terme.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'intégration avancée des piles à combustible, les partenariats stratégiques avec les chantiers navals et les alliances en matière d'énergie verte définissent un positionnement concurrentiel

Les tendances du marché mondial des yachts à hydrogène sont caractérisées par l’expérimentation technologique, une forte intensité capitalistique et la collaboration entre les chantiers navals de luxe et les fournisseurs de technologies d’énergie propre. Les principaux constructeurs de yachts tels que Feadship, Lurssen, Sanlorenzo et Benetti rivalisent en intégrant des systèmes avancés de pile à combustible, des architectures de batteries hybrides et des solutions optimisées de stockage d'hydrogène dans leurs navires haut de gamme. Les fournisseurs de technologies, notamment Siemens Energy, ABB, Ballard Power Systems et MAN Energy Solutions, soutiennent la compétitivité grâce à des piles à combustible marines évolutives,systèmes de gestion de l'énergieet une expertise en ingénierie de sécurité. Les entreprises se différencient grâce à des plates-formes à hydrogène spécialement conçues, des conceptions de coque économes en énergie et des capacités de croisière longue distance sans émissions. Les alliances stratégiques entre les chantiers navals, les sociétés de classification et les développeurs d’infrastructures hydrogène renforcent les voies de commercialisation.

- En mai 2024, Feadship a livré son projet 821 de superyacht alimenté par pile à combustible à hydrogène, démontrant l'intégration à grande échelle du stockage d'hydrogène liquide et de la propulsion par pile à combustible, renforçant ainsi la dynamique concurrentielle vers le yachting de luxe à zéro émission.

LISTE DES PRINCIPALES ENTREPRISES DE YACHTS À HYDROGÈNE PROFILÉES

- Lürssen (Allemagne)

- Feadship / Royal Van Lent (Pays-Bas)

- Groupe des chantiers navals Damen(Pays-Bas)

- Sanlorenzo S.p.A. (Italie)

- Groupe Ferretti (Italie)

- Groupe Azimut Benetti (Italie)

- Sunreef Yachts (Pologne)

- Fincantieri S.p.A. (Italie)

- Heesen Yachts (Pays-Bas)

- Oceanco (Pays-Bas)

- Baglietto (Italie)

- Groupe Enata (EAU)

- Siemens Énergie (Allemagne)

- Systèmes électriques Ballard (Canada)

- PowerCell Suède AB (Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2026:VINSSEN et MANA Engineering ont signé un protocole d'accord pour développer conjointement une solution de modernisation des piles à combustible à hydrogène et poursuivre l'approbation de principe auprès d'une société de classification. L’étude de faisabilité du workflow d’ingénierie sur l’intégration AiP reflète la façon dont les modernisations des yachts à hydrogène progresseront probablement, en particulier pour les classes de puissance plus importantes.

- novembre 2025:Newlight a annoncé avoir terminé les tests d'acceptation en usine (FAT) avec RINA pour un ensemble de modernisation de l'hydrogène destiné aux moteurs à deux et quatre temps.moteurs marins, permettant au mélange d’hydrogène de réduire les émissions. Cette étape importante soutient le parcours de rénovation/conversion, ce qui est important pour les yachts dont les propriétaires préfèrent les mises à niveau aux nouvelles constructions, en rapprochant la technologie de rénovation de l'installation du navire.

- décembre 2025:L’Inde a lancé son premier navire à passagers à pile à combustible à hydrogène en service commercial à Varanasi, construit dans le cadre d’une démonstration nationale de transport maritime propre. Bien qu'il ne s'agisse pas d'un yacht, le programme élargit les capacités des fournisseurs régionaux en matière de systèmes marins à pile à combustible et d'expérience en matière de certification de sécurité, des éléments fondamentaux qui pourront ultérieurement soutenir l'adoption de l'hydrogène dans les écosystèmes de bateaux de loisirs.

- octobre 2025:Hindustan Shipyard Limited a signé des protocoles d’accord avec l’Association des ports indiens dans le cadre du programme indien de transition des remorqueurs verts, comprenant le développement de remorqueurs propulsés à l’hydrogène. Bien qu’en dehors du yachting, cela signale une collaboration croissante des ports OEM sur la propulsion marine à hydrogène et les capacités de préparation au ravitaillement qui peuvent se répercuter sur les marinas et les prestataires de services côtiers soutenant les futurs yachts à hydrogène.

- septembre 2025:Royal Huisman a présenté un nouveau concept de superyacht développé en étroite collaboration avec Cor D. Rover Design, Rondal et Artemis Technologies, combinant un concept de voile à ailes avec la technologie des piles à combustible à hydrogène. Présenté au Monaco Yacht Show, il signale une collaboration entre des chantiers navals plus larges et des fournisseurs plus larges pour emballer des systèmes à hydrogène avec des architectures de yacht axées sur l'efficacité.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des yachts à hydrogène fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique et les tendances des études de marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie, les partenariats stratégiques, les fusions et les acquisitions. Les prévisions de marché fournissent un paysage concurrentiel complet, y compris la part de marché mondiale la plus importante, les opportunités émergentes et les profils des principaux acteurs de l’industrie automobile.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 23,4 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par taille de yacht, par type de stockage d’hydrogène, par type de construction, par puissance de sortie et par région |

| Par taille de yacht |

|

| Par type de stockage d’hydrogène |

|

| Par type de construction |

|

| Par puissance de sortie |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 51,3 millions de dollars en 2025 et devrait atteindre 343,3 millions de dollars d'ici 2034.

En 2025, la valeur marchande de l’Europe s’élevait à 32,0 millions de dollars.

Le marché devrait croître à un TCAC de 23,4 % au cours de la période de prévision.

Par type de construction, le segment des yachts à hydrogène neufs est en tête du marché.

Le renforcement des cadres de décarbonation maritime est le facteur clé qui anime le marché.

Les principaux acteurs du marché sont Feadship, Lurssen, Sanlorenzo, Siemens Energy, ABB et Ballard Power Systems.

L’Europe représentait la plus grande part du marché en 2025.

Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.