Taille du marché de l’Internet en vol, part et analyse de l’industrie, par composant (service et équipement), type de connectivité (satellite et air-sol (ATG)), par type d’avion (corps étroit, gros porteur et jet régional), par installation (rénovation et ajustement de ligne) et prévisions régionales, 2026-2034

Taille du marché de l’Internet en vol et aperçu de l’industrie

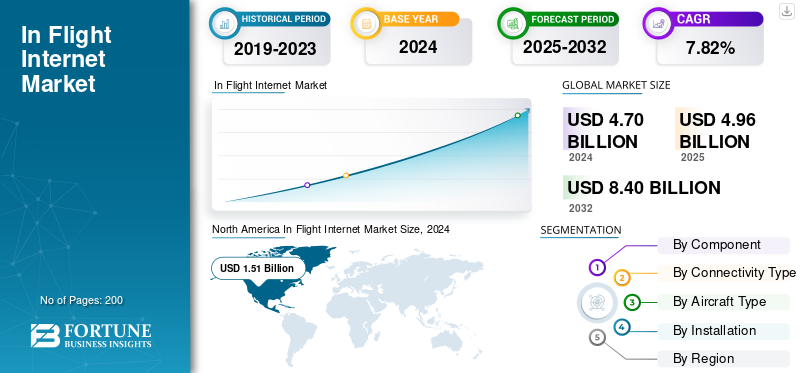

La taille du marché mondial de l’Internet en vol était évaluée à 4,96 milliards USD en 2024. Le marché devrait passer de 5,69 milliards USD en 2026 à 9,29 milliards USD d’ici 2034, avec un TCAC de 6,30 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’Internet en vol avec une part de marché de 32,10 % en 2025.

Le marché de l'Internet à bord (IFC) couvre le matériel, la bande passante, l'intégration et les services gérés qui apportent le haut débit en temps réel aux cabines et aux postes de pilotage des avions commerciaux, principalement via des liaisons par satellite (Ku/Ka sur GEO aujourd'hui avec des options LEO à montée en puissance rapide et multi-orbites hybrides) et, dans quelques zones géographiques court-courriers,systèmes air-sol. L’expansion du marché est façonnée par les attentes croissantes des passagers en matière de connexion Wi-Fi fluide, souvent gratuite, pour les vols ; les programmes de numérisation des compagnies aériennes qui s'appuient sur les EFB connectés, la maintenance prédictive, la météo en direct et les opérations des équipages ; et des changements technologiques qui augmentent la capacité et réduisent le coût total de possession, des satellites à haut débit, des antennes à faible traînée pilotées électroniquement, des modems modulaires et des architectures ouvertes qui permettent aux opérateurs de changer ou de mélanger les fournisseurs. L'offre d'ajustement en ligne des avionneurs et les grands programmes de modernisation dans les principaux centres MRO soutiennent les pipelines d'installation, tandis que les modèles de parrainage et les plates-formes de paiement améliorent les taux de prise et la monétisation.

La dynamique concurrentielle est ancrée par une poignée d'acteurs clés certifiés et d'envergure mondiale : Viasat (y compris l'ancien Inmarsat) avec une capacité Ka importante et des intégrations OEM ; Intelsat avec une couverture Ku étendue et des solutions hybrides ; Panasonic Avionics couplant les réseaux Ku avec des plates-formes IFE étroitement intégrées ; Eutelsat OneWeb fournit de la capacité LEO aux solutions partenaires ; SpaceX Starlink construit une empreinte LEO directe vers la compagnie aérienne ; Thales propose des solutions de bout en bout de connectivité haut débit en cabine et d'intégration avionique ; Anuvu poursuit des stratégies HTS et micro-GEO pour une couverture flexible ; et Hughes fournissant des passerelles et des modems aérodynamiques dans les écosystèmes Ka.

Les propositions gagnantes combinent une portée multi-orbite, des antennes certifiées avec une efficacité aérodynamique, des SLA robustes, la cybersécurité, la conformité réglementaire et la flexibilité de l'aviation commerciale sur les niveaux gratuit, freemium et premium alignés sur la marque de la compagnie aérienne, la combinaison de routes et les contraintes de rotation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché Internet en vol

- Taille du marché en 2025 : 4,96 milliards USD

- Taille du marché en 2026 : 5,69 milliards de dollars

- Taille du marché prévue pour 2034 : 9,29 milliards de dollars

- TCAC : 6,30 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché Internet en vol avec une part de 32,10 % en 2025.

- Le segment des services devrait représenter 23,17 % de la part de marché en 2026.

- Le segment satellite devrait détenir 23,59 % de part de marché en 2026.

Amérique du Nord

L'Amérique du Nord était en tête du marché mondial en 2025 avec une valorisation de 1,59 milliard de dollars et une part de marché de 32,08 %.

Europe

L'Europe représentait 27,88 % du chiffre d'affaires mondial en 2025 et devrait atteindre 1,58 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique a capté 25,40 % du chiffre d’affaires mondial en 2025 et devrait atteindre 1,46 milliard de dollars en 2026.

NOUS.

Le marché de l’Internet en vol devrait atteindre 1,55 milliard de dollars d’ici 2026.

Japon

Le marché devrait atteindre 0,32 milliard de dollars d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Le Wi-Fi de haute qualité devient un standard de marque, entraînant une forte croissance de l'Internet en vol

Les compagnies aériennes passent d'une « connectivité de base payante » à une promesse de marque « gratuite, rapide, toujours active », ce qui augmente considérablement les taux de participation, l'inventaire publicitaire/sponsoring et le NPS. Le problème est double : les passagers comparent désormais la cabine au haut débit au sol, et les opérations des compagnies aériennes dépendent de plus en plus d'un canal en direct pour les mises à jour EFB, la météo en direct, les messages de l'équipage etmaintenance prédictive.À mesure que les niveaux gratuits se multiplient, les opérateurs passent à des architectures multi-gigabit et revisitent les modèles commerciaux (financés par des sponsors, liés à la fidélité ou freemium). Ceci, à son tour, accélère les programmes de modernisation des flottes de fuselages étroits, où se déroulent la majorité des secteurs quotidiens. L’effet concurrentiel est circulaire : dès qu’un transporteur réseau propose des vols « rapides et gratuits » sur la plupart des vols, ses concurrents doivent réagir sous peine de perdre des clients sur les liaisons court-courriers, où le choix est le plus vaste.

- Mars 2025 : United Airlines a reçu l'approbation de la FAA pour son premier avion équipé de Starlink et a annoncé que le service serait gratuit pour les membres MileagePlus, et que des mises à niveau rapides à l'échelle de la flotte devraient suivre.

RESTRICTIONS DU MARCHÉ

Les obstacles à la réglementation et à la fiabilité augmentent les coûts et les délais de certification, limitant ainsi la croissance du marché

Malgré une demande clairement croissante, les projets de l’IFC sont confrontés à des difficultés non négligeables. Les exigences en matière de cybersécurité se renforcent, ajoutant une charge de conception, de test et de documentation aux antennes, modems, routeurs et logiciels qui s'interfacent avec les systèmes de l'avion. Les opérateurs doivent également gérer les contrôles à l'exportation, la coordination du spectre et les approbations de navigabilité pour chaque combinaison cellule/antenne (chaque STC consommant des créneaux horaires et du temps MRO). Les incidents en orbite et la gestion de la flotte (par exemple, désorbitation, anomalies en service) peuvent limiter la planification de la capacité et forcer un réacheminement coûteux du trafic. L’effet net se traduit par des délais de livraison plus longs, davantage de stocks de prévoyance et une barre plus haute pour les fournisseurs qui doivent prouver leur résilience et maintenir leurs SLA. Les compagnies aériennes équilibrent ces risques en favorisant les options multi-orbites et les garanties de performance contractuelles, mais les files d'attente de certification et les examens de sécurité continuent de ralentir les déploiements, en particulier sur les petites flottes secondaires.

- Août 2024 : la FAA a publié une proposition de réglementation visant à normalisercybersécuritédes normes de conception pour les avions de catégorie transport, formalisant des exigences qui touchent directement les systèmes aéronautiques connectés.

OPPORTUNITÉS DE MARCHÉ

Les opportunités de croissance grâce aux architectures ouvertes et à la flexibilité multi-orbite permettent une adoption radicale du changement

Un avantage majeur réside dans les cadres ouverts de connectivité en vol qui dissocient les avions de tout réseau unique. En permettant aux compagnies aériennes d'installer ou de moderniser des kits capables de communiquer avec plusieurs constellations (GEO/LEO) et de changer de fournisseur au fil du temps, les avionneurs réduisent le verrouillage, intensifient la concurrence sur le rapport prix/qualité et réduisent les risques liés aux paris technologiques. Cette flexibilité s'adapte bien à divers mélanges de routes : LEO excelle en matière de sensibilité à la latence ; virages sur de courtes distances ; GEO offre une capacité efficace sur les routes principales ; et l'hybride maintient la cabine en ligne pendant les transferts polaires ou équatoriaux. Pour les compagnies aériennes, le levier commercial est tout aussi attractif : se procurer de la bande passante incluant un utilitaire, puis se différencier grâce à la hiérarchisation (gratuite, freemium et premium) et aux partenariats de contenu. Les planificateurs de cabine réalisent également des économies de poids et de traînée grâce à des supports standardisés et des interfaces d'alimentation/données, ce qui entraîne une réduction de la consommation de carburant et du temps d'atelier.

- Octobre 2024 : Airbus a annoncé de nouveaux progrès dans le déploiement de HBCplus, sa plate-forme de connectivité flexible, fournie par le fournisseur, pour l'installation et la modernisation de lignes multi-orbites pour les programmes de la famille A.

TENDANCES DU MARCHÉ INTERNET EN VOL

Les antennes à pilotage électronique et GEO+LEO sont toujours la meilleure voie pour agir comme une tendance technologique majeure

La frontière technologique réside dans l'association d'antennes à direction électronique (ESA) avec des modems définis par logiciel qui sélectionnent le faisceau et l'orbite optimaux en temps réel. Les ESA éliminent les pièces mobiles, réduisent la traînée et simplifient la maintenance. Associés à des gestionnaires de réseau multi-orbites, ils peuvent combiner la capacité GEO avec la latence LEO, offrant ainsi aux passagers des performances de qualité streaming, même dans les paires de villes encombrées et dans les virages serrés. Les API de modem ouvert et les fonctions de réseau virtualisées réduisent encore davantage les cases, tandis que l'application de correctifs de sécurité à grande vitesse améliore la sécurité. La certification porte à porte augmente les minutes utilisables par vol. À mesure que de plus en plus d'avionneurs proposent des options d'ajustement en ligne, les compagnies aériennes peuvent éviter les STC sur mesure et évoluer sur l'ensemble de leurs flottes. La direction à suivre est claire : des terminaux plus légers, une planification plus intelligente et un achat de bande passante indépendant de l’orbite qui réduit le coût total par bit.

- Mai 2023 : Intelsat et Airbus ont détaillé un ESA en bande Ku pouvant se connecter à GEO et LEO, comme OneWeb, avec des sélections de compagnies aériennes disponibles sur la ligne d'Airbus à partir du premier semestre 2026.

LES DÉFIS DU MARCHÉ

Les chaînes d’approvisionnement, la capacité STC et les retards des OEM allongent les délais de déploiement et présentent des menaces pour la croissance du marché

Le risque d'exécution est concentré dans la plomberie industrielle, où les retards de longue date des constructeurs OEM limitent les possibilités d'installation en ligne à court terme, les pénuries de moteurs et de composants limitent la capacité MRO et les ingénieurs de certification constituent un goulot d'étranglement pour les opérations simultanées.antenneet les STC des radômes pour plusieurs types d’avions. Même lorsque le matériel est disponible, la durée du hangar est souvent en concurrence avec des contrôles intensifs et des transitions de bail, obligeant les opérateurs à séquencer les installations sur plusieurs saisons. Le financement ajoute une autre couche, les vagues de rénovation doivent s'aligner sur les échéances des baux et le rafraîchissement des cabines pour éviter les radiations, tandis que les contrats de bande passante nécessitent des couvertures contre les fluctuations du trafic. Le résultat est une cadence de déploiement davantage déterminée par la capacité des magasins et la paperasse que par l’appétit, en particulier pour les avions régionaux et les hubs secondaires.

- Janvier 2025 : Airbus a annoncé 766 livraisons en 2024 et un carnet de commandes de fin d'année de 8 658 avions, soulignant la demande soutenue et le caractère à long terme des opportunités d'installation en ligne et de disponibilité des créneaux horaires.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché Internet en volAnalyse de segmentation

Par composant

Le segment des services est dominé par les dépenses récurrentes et les stratégies Wi-Fi gratuites

Sur la base des composants, le marché est classé en services et équipements.

Le service sera le segment dominant du marché avec une part de marché de 23,17 % en 2026. Le service représente la plus grande part de l'IFC, car les compagnies aériennes s'engagent dans des contrats pluriannuels de bande passante, de portail, de surveillance et de SLA pour les grandes flottes de fuselage étroit. À mesure que les opérateurs proposent un accès gratuit ou limité à la fidélité, les volumes de sessions augmentent, ce qui nécessite des niveaux de capacité et de qualité plus élevés. Les opérations dépendent de plus en plus de la connectivité (mises à jour EFB, données de maintenance et applications d'équipage), ce qui maintient les dépenses récurrentes et constantes. Le matériel approche de la saturation sur de nombreuses flottes, de sorte que les revenus supplémentaires ont désormais tendance à être orientés vers l'utilisation, les mises à niveau de vitesse et les parrainages.

- Janvier 2023 : Delta a commencé à déployer des services Wi-Fi à bord rapides et gratuits pour les membres SkyMiles sur les vols principaux, signalant une croissance des dépenses axées sur les services.

Par type de connectivité

Le segment de la connectivité par satellite est dominé pour une couverture et des performances universelles

En termes de type de connectivité, le marché est classé en satellite et air-sol (ATG).

Le segment satellite dominera le marché sahre avec 23,59 % en 2026. Le satellite est en tête car il fonctionne sur toutes les zones géographiques et toutes les longueurs de scène ; L'ATG est limité à un espace aérien spécifique. GEO apporte une capacité efficace sur les routes long-courriers et principales ; LEO ajoute une faible latence pour les couloirs court-courriers et polaires. Les radômes plus légers, les ESA et les modems ouverts réduisent la traînée et le temps d'installation, améliorant ainsi la rentabilité même des flottes nationales. Les compagnies aériennes installent des kits satellites et modernisent des avions plus anciens pour standardiser et améliorer l'expérience des passagers et les applications opérationnelles.

- Mai 2022 : Southwest a choisi Viasat Ka-band IFC, installé en usine sur les nouvelles livraisons, soulignant le satellite comme valeur par défaut en termes de capacité, de couverture et de fiabilité.

Par type d'avion

Le segment des avions à fuselage étroit dominé pour l’utilisation et la part des sièges

En fonction du type d’avion, le marché est segmenté en jets à fuselage étroit, gros porteurs et régionaux.

Les avions à fuselage étroit assurent la majorité des départs et des sièges dans le monde, ce qui entraîne le plus grand nombre de sessions monétisables par avion. Les compagnies aériennes donnent la priorité à un Wi-Fi uniforme sur les flottes monocouloirs pour défendre leur part sur les itinéraires court-courriers compétitifs et pour prendre en charge des flux de travail numériques rapides. Les retards soutenus des constructeurs OEM maintiennent les pipelines d'installation en ligne actifs, tandis que les mises à niveau standardisent les sous-flottes plus anciennes. Comme l'utilisation reste élevée, les transporteurs introduisent d'abord des plans à débit plus élevé et des niveaux gratuits sur les avions à fuselage étroit, puis les étendent aux avions à gros porteurs pour une cohérence long-courrier.

- Janvier 2025 : Airbus a annoncé 766 livraisons en 2024 et un carnet de commandes de 8 658 avions, confirmant un investissement soutenu dans la connectivité à l'échelle mondiale.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par installation

Le segment des installations de rénovation est dominé pour le volume et la vitesse à court terme

En fonction de l'installation, le marché est segmenté en rénovation et en ajustement de ligne.

Le segment du retrofit occupera une position dominante en 2026, représentant 18,61 %, dans la part de marché de l’Internet des vols. La modernisation est plus importante que l'installation en série, car de nombreux modèles réduits d'avions en service ont encore besoin de terminaux multi-orbites modernes. Les compagnies aériennes alignent leurs installations sur des contrôles approfondis pour minimiser les temps d'arrêt ; Les ESA simplifient la certification et réduisent la traînée. Les STC standardisés dans les familles 737/A320 permettent une réplication à grande échelle, et les modèles commerciaux regroupent de plus en plus le matériel et le service pour lisser les investissements. La modernisation permet aux opérateurs de passer à des stratégies Wi-Fi gratuites sans attendre de nouvelles livraisons.

- Septembre 2024 : Hawaiian Airlines a annoncé que le Wi-Fi Starlink serait gratuit sur tous les vols opérés par Airbus, illustrant comment les mises à niveau menées par la modernisation accélèrent l'amélioration de l'expérience des passagers dans l'ensemble de la flotte.

Analyse régionale du marché Internet en vol

Par région, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique et reste du monde.

Amérique du Nord

North America In Flight Internet Market Size, 2025 (USD Billion) Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a contribué à hauteur de 32,08 % au marché mondial en 2025, avec une valorisation de 1,59 milliard de dollars, et devrait atteindre 1,83 milliard de dollars en 2026. Les États-Unis et le Canada sont en tête en termes d'intensité de revenus, caractérisés par des réseaux nationaux denses, des attentes élevées des passagers et l'adoption précoce d'un accès gratuit ou sponsorisé. Les kits standardisés dans les familles 737/A320 accélèrent les déploiements ; les options multi-orbites améliorent la fiabilité et le débit sur les paires de villes très fréquentées. Les modèles d'intégration de fidélité et de publicité/parrainage augmentent les taux de participation à un faible coût marginal, maintenant ainsi une monétisation forte. Le marché américain devrait atteindre 1,55 milliard de dollars d’ici 2026.

- Mai 2023 : Air Canada et Bell ont lancé la messagerie gratuite en vol pour les membres Aéroplan à bord des avions équipés du Wi-Fi, stimulant ainsi son adoption partout au Canada.

Europe

L'Europe représentait 1,38 milliard de dollars en 2025, soit 27,88 % de la part de marché mondiale, et devrait atteindre 1,58 milliard de dollars en 2026. Les opérateurs européens privilégient les niveaux simples, la messagerie gratuite avec un accès payant à haut débit, tout en se préparant aux mises à niveau multi-orbites compatibles avec l'ESA. La fiabilité, la cybersécurité et la cohérence des portails sur les flottes mixtes sont des priorités, les options d'ajustement en ligne s'étendant aux nouvelles livraisons. Le Royaume-Uni est un leader notable en matière de messages liés à la fidélité, qui stimulent l'engagement sans barrières de prix significatives. Le marché britannique devrait atteindre 0,37 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,3 milliard de dollars d'ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 1,26 milliard de dollars en 2025, soit 25,40 % du chiffre d’affaires mondial, et devrait atteindre 1,46 milliard de dollars en 2026. La région de l’Asie-Pacifique connaît une croissance rapide et devrait croître au TCAC le plus élevé d’ici 2034 pour l’Internet en vol. L’Asie-Pacifique représente la plus grande part en termes de trafic, combinant l’échelle de la Chine, la croissance de l’Inde et l’accent mis par le Japon et l’Australie sur la qualité. La densité sur les courtes distances augmente les volumes de sessions, tandis que les services long-courriers entre l'Asie, les États-Unis et l'Europe bénéficient des combinaisons GEO+LEO pour plus de fiabilité. La clarté des politiques et la maturité du matériel accélèrent les installations et normalisent l’accès au sein des principales flottes. Le marché japonais devrait atteindre 0,32 milliard de dollars d'ici 2026, tandis que le marché chinois devrait atteindre 0,58 milliard de dollars d'ici 2026 et le marché indien devrait atteindre 0,28 milliard de dollars d'ici 2026.

Reste du monde

Le reste de la région du monde devrait connaître une croissance modérée du marché Internet des vols. La région Reste du monde a accaparé 14,64 % du marché mondial en 2025, générant 0,73 milliard de dollars de revenus, et devrait atteindre 0,82 milliard de dollars en 2026. Les transporteurs du Moyen-Orient établissent des normes élevées en matière de flottes de gros-porteurs, associant souvent des cabines haut de gamme à un accès gratuit plus large. L’Amérique latine accélère grâce à des programmes de modernisation et à des ajustements sélectifs de nouvelles livraisons pour améliorer la fiabilité des routes régionales compétitives et long-courriers. Le renforcement des SLA et de la communauté des équipements réduit les délais de déploiement.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Une large gamme d'offres de produits, associée à un solide réseau de distribution d'entreprises clés, a soutenu leur position de leader

Le marché Internet en vol se compose de deux groupes principaux. Il y a d’abord les intégrateurs full-stack, notamment Viasat (anciennement Inmarsat), Intelsat, Panasonic Avionics, Thales et Anuvu. Ils combinent capacité satellite, antennes et modems, logiciels, certification et assistance mondiale dans le cadre d'accords de service pluriannuels. Viennent ensuite les fournisseurs LEO directs aux compagnies aériennes, notamment SpaceX Starlink et Eutelsat OneWeb (souvent via des partenaires). Ils rivalisent sur une faible latence, des tarifs plus simples et des mises à niveau rapides, ce qui pousse les compagnies aériennes vers des options de services multi-orbites.

La compétition s’articule autour de cinq leviers pratiques. Le contrôle de la capacité (possession ou sécurisation à long terme de la bande passante Ka/Ku) prend en charge le prix et les performances. L'offérabilité (installation en ligne chez Airbus/Boeing et étendue des STC dans les familles A320/737) détermine la vitesse de déploiement. La technologie des terminaux, en particulier les antennes à direction électronique à faible traînée, permet l'agilité GEO+LEO et réduit la maintenance. La qualité du service, le débit aux heures de pointe, la disponibilité porte à porte, la cybersécurité et les SLA déterminent les renouvellements. Les modèles commerciaux évoluent vers un accès gratuit ou soumis à une fidélité financé par les sponsors, avec des niveaux premium en option pour le streaming.

Les coûts de commutation restent importants en raison du matériel et des certifications, mais ils diminuent à mesure que les modems ouverts, les radômes standardisés et les gestionnaires multi-orbites se généralisent. Les programmes de connectivité ouverts des avionneurs facilitent les changements de fournisseur tout au long de la vie d’un avion. Attendez-vous à davantage de partenariats entre propriétaires de capacités et intégrateurs, à une consolidation sélective et à des appels d’offres qui imposent des SLA basés sur les performances, des interfaces ouvertes et des feuilles de route multi-orbites claires comme exigences de base.

LISTE DES COMPAGNIES INTERNET CLÉS EN VOL PROFILÉES

- Viasat(NOUS.)

- Intelsat(NOUS.)

- Panasonic Avionique(NOUS.)

- Groupe Thalès (France)

- Eutelsat OneWeb(ROYAUME-UNI.)

- SpaceX Starlink (États-Unis)

- Anuvu (États-Unis)

- Hughes Network Systems (États-Unis)

- Gilat Satellite Networks (Israël)

- SITA POUR AVIONS (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- octobre 2025 –Viasat a introduit une mesure de qualité de service iQe à la NBAA pour faire évoluer les évaluations des compagnies aériennes au-delà du marketing aux heures de pointe, en alignant les SLA sur l'expérience réelle des passagers et les performances aux heures de pointe ; peut influencer la notation de la DP.

- septembre 2025 –United a obtenu l'approbation de la FAA pour son premier Boeing 737-800 principal équipé de Starlink, dont le service initial est prévu pour la mi-octobre, s'étendant au-delà des jets régionaux et signalant une dynamique pour l'adoption du LEO à l'échelle de la flotte.

- avril 2025 –Intelsat et Embraer ont annoncé l'installation en usine d'une solution ESA IFC multi-orbites (lancement Skymark), conçue pour fournir une connectivité porte-à-porte de qualité streaming et réduire les temps d'arrêt de mise à niveau, prenant en charge une mise à l'échelle au niveau OEM.

- avril 2025 –Viasat a lancé « Amara », une plate-forme IFC de nouvelle génération qui combine des outils réseau, matériels et numériques pour améliorer l'utilisation des capacités et la qualité mesurée, censée soutenir les migrations des compagnies aériennes vers des offres de niveau supérieur, gratuites ou freemium..

- mars 2025 –United Airlines a reçu l'approbation de la FAA pour son premier avion équipé de Starlink. Ils ont commencé à installer (≈40 jets régionaux/mois) pour permettre une connexion Wi-Fi gratuite aux membres MileagePlus, accélérant ainsi les dépenses IFC axées sur les services aux États-Unis..

- septembre 2024 –Hawaiian Airlines s'est associée à SpaceX Starlink pour offrir une connexion Wi-Fi haut débit gratuite sur toute sa flotte Airbus, dans le but d'améliorer le NPS et d'atteindre une parité long-courrier compétitive ; le déploiement se poursuit sur l’ensemble de la flotte.

- avril 2024 –British Airways a lancé une messagerie gratuite à bord pour les membres de l'Executive Club afin d'améliorer l'adoption et la fidélité ; le déploiement vise une couverture Wi-Fi de l’ensemble de la flotte d’ici fin 2025 et devrait augmenter les tarifs sur les vols court-courriers européens.

COUVERTURE DU RAPPORT

L’analyse du marché mondial fournit une étude approfondie de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique du marché et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie et des détails sur les partenariats, les fusions et acquisitions. Le rapport de recherche englobe également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,30 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant, type de connectivité, type d'avion, installation et région |

|

Par composant |

|

|

Par type de connectivité |

|

|

Par type d'avion |

|

|

Par installation |

|

|

Par région |

Amérique du Nord (par composant, type de connectivité, type d'avion, installation et pays)

Europe (par composant, type de connectivité, type d'avion, installation et pays)

Asie-Pacifique (par composant, type de connectivité, type d'avion, installation et pays)

Moyen-Orient et Afrique (par composant, type de connectivité, type d'avion, installation et pays)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 4,96 milliards de dollars en 2025 et devrait atteindre 9,29 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 1,59 milliard de dollars.

Le marché devrait afficher un TCAC de 6,30 % au cours de la période de prévision.

Le segment des avions à fuselage étroit domine le marché en termes de type d'avion.

Le Wi-Fi de haute qualité devient un standard de marque, entraînant une forte croissance de l'Internet à bord.

Viasat (États-Unis), Intelsat (États-Unis) et Panasonic Avionics (États-Unis) comptent parmi les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés