Taille, part et analyse de l’industrie des APU pour avions, par utilisateur final (OEM et marché secondaire), par type d’avion (à voilure fixe [à fuselage étroit, à fuselage large, jets d’affaires et jets régionaux], à voilure tournante et UAV), par source d’énergie (combustion de carburant conventionnelle, accumulateur hydraulique, électrique et autres), par plate-forme (commerciale et militaire) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Aug 2026)

APERÇUS CLÉS DU MARCHÉ

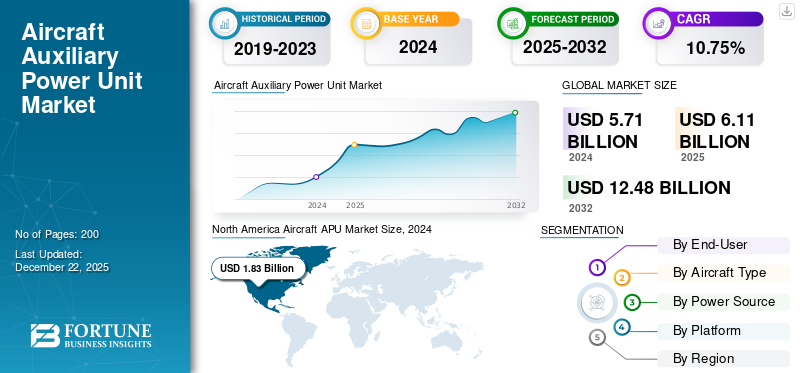

La taille du marché mondial des APU pour avions était évaluée à 6,11 milliards USD en 2025. Le marché devrait passer de 6,62 milliards USD en 2026 à 14,85 milliards USD d’ici 2034, avec un TCAC de 10,61 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des APU pour avions avec une part de marché de 31,91 % en 2025.

L'unité de puissance auxiliaire (APU) est un moteur à turbine à gaz compact, généralement installé dans la queue d'un avion. Il fournit une alimentation électrique indépendante, de l'air comprimé et de la climatisation lorsque les moteurs principaux ne tournent pas. Il offre également une indépendance au sol en vol, pilotant des systèmes tels que la climatisation, les équipements du cockpit et les démarreurs de moteur, et agit comme source d'alimentation de secours en cas d'urgence. La majorité des parts de marché est détenue par des acteurs de premier plan tels que Honeywell International Inc., Safran Group, Pratt & Whitney, PBS Velka Bites et Lufthansa Technik.

L’utilisation accrue des APU est déclenchée par la demande croissante en matière d’efficacité énergétique et de contrôles environnementaux. Cela oblige les constructeurs à développer des technologies encore plus respectueuses de l’environnement, comme les APU électriques et les biocarburants. La poussée vers les avions électriques et hybrides va encore plus loin et accélère le processus utilisant des APU électriques, conduisant à une réduction des émissions et de la maintenance. Les matériaux avancés tels que les composites légers augmentent la fiabilité et la simplicité de maintenance et réduisent les dépenses d'exploitation. Intégration avecIdOla maintenance prédictive basée sur la réduction des temps d'arrêt et la conformité à la réglementation permettent la conformité en matière de bruit et d'émissions. La propagation mondiale de l'aviation exige en outre une manipulation sûre au sol, les APU réduisant le besoin d'unités de puissance externes et augmentant l'efficacité et l'indépendance.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des APU pour avions PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 6,11 milliards de dollars

- Taille du marché en 2026 : 6,62 milliards de dollars

- Taille du marché prévue pour 2034 : 14,85 milliards de dollars

- TCAC : 10,61 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des APU pour avions avec une part de 31,91 % en 2025.

- Le segment du marché secondaire devrait détenir une part de 65,61 % en 2026.

- Le segment des voilure fixes devrait représenter une part de 82,52 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 1,56 milliard de dollars en 2025, grâce à l’expansion rapide de la flotte et à la demande croissante de voyages aériens.

Amérique du Nord

L’Amérique du Nord représentait 1,95 milliard de dollars en 2025, soutenue par une solide fabrication aérospatiale et une infrastructure MRO avancée.

Europe

L’Europe a atteint 1,72 milliard de dollars en 2025, grâce à des initiatives en matière d’aviation durable et à l’adoption d’avions de nouvelle génération.

NOUS.

Le marché américain devrait atteindre 1,53 milliard de dollars en 2026, soutenu par l’expansion de la flotte commerciale et la modernisation des avions militaires.

Japon

Le Japon devrait atteindre 0,31 milliard de dollars en 2026, grâce au renouvellement de sa flotte et à la demande de systèmes aéronautiques de haute fiabilité.

En savoir plus

TENDANCES DU MARCHÉ DES APU POUR AVIONS

L'impression 3D, la conception modulaire et légère, l'intégration améliorée et l'accent mis sur la durabilité sont les principales tendances du marché

Les opérateurs de transport aérien adoptent l'impression 3D, une conception légère et modulaire, une plus grande intégration et une forte concentration sur la durabilité comme tendances principales au sein de l'industrie des APU aéronautiques. Les fabricants utilisentimpression 3Dpour fabriquer des composants complexes et légers avec plus de précision et avec moins de gaspillage de matériaux, produisant des APU efficaces et nécessitant peu d'entretien. La construction modulaire devient de plus en plus populaire, permettant une installation plus rapide, des mises à niveau et une maintenance plus simples, réduisant ainsi les temps d'arrêt des avions et les coûts du cycle de vie.

L'utilisation de matériaux avancés et d'une ingénierie intelligente conduit à des APU moins lourds, augmentant considérablement l'efficacité de la consommation de carburant et la capacité de charge utile, deux éléments nécessaires dans l'aviation moderne. L'intégration avec les systèmes de l'avion, tels que l'avionique, les systèmes de gestion de l'énergie et les plates-formes de maintenance prédictive, améliore encore la fiabilité et l'efficacité opérationnelles, en évoluant vers des avions plus électriques.

Le fil conducteur est la durabilité, les fabricants sélectionnant des matériaux verts, des technologies à faible consommation d'énergie ainsi que des conceptions à faibles émissions et à moindre bruit. Les pressions réglementaires, le fardeau de la réduction des coûts des compagnies aériennes et la volonté de l’industrie de réduire son empreinte environnementale sont quelques autres facteurs à l’origine de ces tendances, ouvrant la voie à une croissance à long terme et au développement technologique du marché au cours des prochaines années.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dynamique du marché

Facteurs du marché

Augmentation du transport aérien mondial et expansion des réseaux de transport aérien pour entraîner une croissance substantielle du marché

La croissance mondiale du transport aérien et l’expansion du réseau aérien sont les principales forces à l’origine de la croissance du marché mondial des APU pour avions. De plus en plus de personnes prennent l'avion, ce qui permet aux compagnies aériennes d'élargir leurs flottes et d'accélérer les livraisons d'avions pour répondre à la demande accrue entraînée par les pays émergents dotés d'une classe moyenne en croissance. Cette expansion nécessite des APU efficaces, capables d’alimenter les systèmes au sol des avions tels que la climatisation, l’éclairage et le démarrage des moteurs, augmentant ainsi la flexibilité opérationnelle et réduisant la dépendance à l’égard de l’énergie externe.

En outre, l'expansion des transporteurs à bas prix et les nouvelles routes contribuent également à la demande d'APU à haut rendement pour permettre une meilleure utilisation des avions et un meilleur confort des passagers. À mesure que les transporteurs évoluent vers des flottes plus récentes dotées d'APU plus efficaces et technologiquement avancés, le marché continue de croître en mettant l'accent sur l'efficacité, la durabilité et l'amélioration des opérations au sol.

Restrictions du marché

Coûts élevés de développement et d’intégration pour freiner la croissance du marché

La lenteur de la demande d’APU pour avions s’explique par diverses raisons. Les dépenses exorbitantes de développement et d'intégration des APU, en particulier ceux qui sont sophistiqués ou spécialisés, constituent de redoutables obstacles pour les fabricants et les opérateurs, en particulier les petites entreprises ou les nouveaux opérateurs. Des lois vertes strictes sur les émissions et la pollution sonore freinent également la croissance du marché, car les APU traditionnels sont bruyants et émettent des polluants, et les fabricants d'APU et les compagnies aériennes recherchent des alternatives. La consolidation du marché et l’intensification de la concurrence freinent également la croissance, et les nouveaux entrants peinent à s’implanter ou à rester viables.

Opportunités de marché

L’émergence des APU électriques et hybrides constitue une opportunité de marché majeure

Les APU hybrides et électriques présentent un potentiel important dans la conception d’avions à mesure que le secteur aéronautique évolue vers plus de durabilité, d’efficacité énergétique et de conformité réglementaire. Ces APU électriques et hybrides permettent d'obtenir un rendement énergétique et une réduction des émissions améliorés par rapport aux APU traditionnels.turbine à gazunités, s’alignant sur la pression mondiale en faveur de pratiques respectueuses de l’environnement et du respect de réglementations strictes. Les APU hybrides électriques peuvent réduire la consommation de carburant jusqu'à 5 % dans les gros avions commerciaux et 30 % dans les avions régionaux. De plus, ils peuvent réduire les coûts de maintenance grâce au nombre réduit de pièces mobiles et à la réduction de la dépendance aux combustibles fossiles.

Le passage à des configurations d'avions plus électriques (MEA) et l'utilisation croissante des systèmes de propulsion électriques génèrent également le besoin d'APU électriques et hybrides, qui permettent une alimentation au sol et auxiliaire efficace et fiable sans nécessiter le fonctionnement du moteur principal. Alors que les constructeurs et les compagnies aériennes investissent de plus en plus dans les avions de nouvelle génération, l’application des APU électriques et hybrides devrait également prendre de l’ampleur, générant de nouvelles opportunités d’expansion du marché et d’innovation.

Défis du marché

Pression réglementaire pour contester la croissance du marché et restreindre le développement

La pression réglementaire est une force importante dont témoigne le secteur des APU aéronautiques, poussée par des gouvernements tels que l'Organisation de l'aviation civile internationale (OACI) et la Federal Aviation Administration (FAA), qui relèvent la barre en matière d'efficacité énergétique, de bruit et d'émissions. Un tel soutien nécessite des investissements massifs de la part des fabricants en R&D pour créer des unités APU plus conviviales et plus efficaces, augmentant ainsi les dépenses de développement et de fabrication.

La conformité exige également une ingénierie sophistiquée pour des conditions d'exploitation très variables et des réglementations locales en matière de bruit, en particulier pour les aéroports urbains. Par conséquent, le respect des réglementations crée des barrières à l’entrée, affecte la compétitivité du marché et réduit le taux d’innovation et l’émergence de nouvelles technologies APU.

Analyse de segmentation

Par utilisateur final

Des flottes vieillissantes et des exigences croissantes en matière de MRO pour stimuler la croissance du segment du marché secondaire

Sur la base de l’utilisateur final, le marché a été divisé en OEM et aftermarket.

Le segment du marché secondaire devrait détenir une part de marché dominante de 65,61 % en 2026, en raison du vieillissement des flottes d’avions et des besoins croissants en MRO. L’augmentation du trafic aérien a accéléré l’utilisation des avions, nécessitant une assistance, des réparations et des remplacements fréquents. Les transporteurs donnent la priorité aux rénovations et aux mises à niveau rentables pour prolonger la durée de vie opérationnelle, en particulier pour les modèles plus anciens, tels que l'Airbus A320ceo. L'expansion des installations MRO en Asie-Pacifique et au Moyen-Orient renforce ce développement, les fournisseurs de services proposant une maintenance prédictive et des solutions basées sur l'IoT pour réduire les temps d'arrêt. De plus, des normes administratives plus strictes en matière d'émissions et de bruit poussent les transporteurs à remplacer les APU obsolètes par des modèles plus récents et conformes, soutenant ainsi la dynamique du marché secondaire.

Le segment OEM devrait augmenter avec un TCAC de 12,16 % au cours de la période de prévision.

Par type d'avion

Demande croissante d'APU pour l'expansion de l'aviation commerciale et la modernisation de la flotte afin de stimuler la croissance du segment des aéronefs à voilure fixe

En fonction du type d’avion, le marché est segmenté en voilure fixe, à voilure tournante et UAV. L'aile fixe est divisée en corps étroit, corps large,avions d'affaires, et des jets régionaux.

Le segment des voilure fixe devrait détenir une part de marché dominante de 82,52 % en 2026. L'essor du transport aérien après la pandémie a accéléré les commandes d'avions, en particulier pour les avions à fuselage étroit, tels que l'Airbus A320 et le Boeing 737, qui s'appuient sur des APU pour les systèmes de contrôle au sol et de cabine. Les transporteurs donnent la priorité aux APU économes en carburant et à faibles émissions pour se conformer à des réglementations plus strictes, tandis que les progrès en matière de composites légers et de conceptions modulaires améliorent les compétences opérationnelles et diminuent les coûts de maintenance. Les APU à voilure fixe bénéficient de programmes de modernisation militaire, avec de nouveaux avions de transport et de combat nécessitant une puissance auxiliaire avancée pour les systèmes critiques. La région Asie-Pacifique, tirée par les commandes chinoises de C919 et le développement de l'aviation en Inde, est un moteur clé de croissance du segment.

Le segment des drones devrait augmenter avec un TCAC de 17,83 % au cours de la période de prévision.

Par source d'alimentation

Croissance des applications militaires des moteurs à turbine à gaz pour accroître la croissance du segment de la combustion de carburants conventionnels

En fonction de la source d’énergie, le marché est segmenté en combustion de carburant conventionnelle, accumulateur hydraulique, alimentation électrique et autres.

Le segment de la combustion de carburant conventionnel devrait détenir une part de marché dominante de 40,58 % en 2026. Alimentées par la combustion de carburant conventionnel, ces unités sont essentielles pour fournir de l'énergie pneumatique et électrique lors des opérations au sol et des urgences. Leur large sélection d'avions, tels que l'Airbus A380 (utilisant le PW980 de Pratt & Whitney) et le Boeing 787 (uniquement électrique, mais basé sur une turbine à gaz), souligne leur rôle essentiel. Les innovations se concentrent sur l’amélioration de la maîtrise du carburant, comme les plans de compresseurs avancés et la réduction des émissions pour se conformer à des réglementations plus strictes. Les APU à turbine à gaz font trop partie intégrante des applications aéronautiques militaires et marines, où une demande de puissance élevée et une flexibilité opérationnelle sont vitales.

Le segment des APU électriques devrait augmenter avec un TCAC de 13,73 % au cours de la période de prévision.

[WKKgZ cDiB]

Par plateforme

Augmentation des demandes de voyages aériens pour stimuler la croissance segmentaire commerciale

Sur la base de la plateforme, le marché est segmenté en commercial et militaire.

Le segment commercial devrait détenir une part de marché dominante de 66,82 % en 2026. Le segment commercial est stimulé par l'augmentation des demandes de transport aérien, en particulier dans les marchés en développement tels que l'Asie-Pacifique, où l'expansion des flottes et les livraisons de nouveaux avions nécessitent des APU avancés. Les ordonnances en matière de développement durable accélèrent l’adoption d’APU électriques et de cadres hybrides, qui réduisent les émissions et le bruit tout en améliorant le rendement énergétique. Des avancées telles que les composants imprimés en 3D et les composites légers améliorent l'exécution, des acteurs du marché tels que Honeywell intégrant la maintenance prédictive pour minimiser les temps d'arrêt.

Le segment militaire devrait augmenter avec un TCAC de 9,98 % au cours de la période de prévision.

Perspectives régionales du marché des APU pour avions

Par région, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Aircraft APU Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, le marché nord-américain s'élevait à 1,95 milliard de dollars, soit 31,92 % de la demande mondiale, et devrait atteindre 2,11 milliards de dollars en 2026. L'Amérique du Nord domine le marché, tirée par la solide fabrication aérospatiale de Boeing, les opérations d'Airbus aux États-Unis, les infrastructures MRO avancées et la modernisation militaire, avec des réglementations strictes de la FAA. Cela garantit des APU de haute qualité pour les flottes commerciales telles que l'A320neo et le 737 MAX avec un nombre croissant de contrats militaires et d'aviation d'affaires propulsés par Gulfstream, Bombardier. Ces facteurs stimulent la croissance du marché régional. La reprise du transport aérien après la pandémie et les investissements dans les APU électriques et hybrides, tels que le 131-9A de Honeywell, soutiennent les améliorations de l'efficacité de la croissance, fortement soutenues par les pôles de recherche et développement et l'accent mis sur les technologies à faibles émissions. Le marché américain est évalué à 1,53 milliard de dollars d’ici 2026.

Marché américain des APU pour avions

Le marché américain peut être estimé analytiquement à environ 1 593,9 millions de dollars en 2026, ce qui représente environ 10,80 % du TCAC. Les États-Unis détiennent la plus grande part de marché des APU au monde, grâce à l’expansion de leur flotte commerciale (United Airlines, Delta) et aux achats militaires tels que les F-35 et P-8 Poseidon. Le leadership réglementaire, tel que les contraintes d’émission, accélère l’adoption d’APU avancés. Des équipementiers tels que Honeywell et Pratt & Whitney sont également leaders dans le domaine des APU électriques. De plus, les flottes vieillissantes telles que les modernisations de l'A320ceo stimulent la demande, l'intégration de l'IoT optimisant l'efficacité du MRO.

Europe

La région Europe a accaparé 28,11 % du marché mondial en 2025, générant 1,72 milliard de dollars de revenus, et devrait atteindre 1,87 milliard de dollars en 2026. Le marché européen prospère grâce à des mandats de développement durable principalement motivés par l’EU Flight Path 2050 et des partenariats entre compagnies aériennes tels que la collaboration MRO Lufthansa-Air France. La région donne la priorité aux APU à faibles émissions pour les avions de nouvelle génération tels que l’A350 et l’A220, les équipementiers investissant dans les systèmes hybrides électriques. La modernisation militaire et la croissance de l'aviation générale par Dassault, Airbus Corporate Jet et d'autres conduisent à une forte demande de produits. L’infrastructure avancée de l’Europe et l’accent mis sur les pratiques d’économie circulaire dans le MRO stimulent davantage la demande du marché dans la région. Le marché britannique est évalué à 0,51 milliard de dollars d'ici 2026, tandis que le marché allemand est évalué à 0,45 milliard de dollars d'ici 2026.

Marché des APU pour avions au Royaume-Uni

La croissance du marché britannique en 2026 est estimée à environ 337,8 millions de dollars, soit un TCAC d'environ 11,43 %. La demande d'APU pour avions au Royaume-Uni est principalement motivée par les mouvements d'avions élevés, les attentes serrées en matière de délais d'exécution et la forte connectivité MRO avec l'Europe. La demande des équipementiers est limitée par rapport aux principaux centres d'assemblage, mais la demande du marché secondaire est solide en raison d'une utilisation intensive, du recours à l'échange/à la mise en commun et de l'accent mis sur un dépannage rapide et un accès rapide aux pièces de rechange.

Marché allemand des APU pour avions

Le marché allemand devrait atteindre environ 256,2 millions de dollars en 2026. Ceci est soutenu par une importante présence aérienne européenne et une forte capacité MRO/logistique. La demande liée aux équipementiers suit la cadence de production européenne, tandis que la demande du marché secondaire reste élevée en raison des opérations à cycle intensif et des conditions hivernales. Les opérateurs sont des acheteurs disciplinés, donnant la priorité aux améliorations de fiabilité,maintenance prédictiveet un délai d'exécution prévisible pour protéger la ponctualité.

Asie-Pacifique

L’Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 1,56 milliard de dollars en 2025, soit une part de 25,48 %, et devrait atteindre 1,71 milliard de dollars en 2026. Le marché de l’Asie-Pacifique devrait atteindre le taux de croissance le plus élevé dans les années à venir, alimenté par la forte augmentation du transport aérien et l’expansion de la flotte (COMAC C919 de la Chine, plus de 500 commandes d’A320neo d’IndiGo). La fabrication locale (Hindustan Aeronautics) et les initiatives gouvernementales (politique d’autonomie de l’aviation chinoise) réduisent la dépendance à l’égard des importations. Les transporteurs à bas prix (AirAsia, SpiceJet) et les programmes de drones militaires (Rustom-II en Inde) stimulent la demande d’APU compacts et économes en carburant. Les centres MRO de Singapour et de Malaisie soutiennent la croissance du marché, tandis que les investissements dans les APU verts s'alignent sur les objectifs de zéro émission nette. Le marché japonais est évalué à 0,31 milliard de dollars d’ici 2026, le marché chinois à 0,47 milliard de dollars d’ici 2026 et le marché indien à 0,41 milliard de dollars d’ici 2026.

Marché japonais des APU pour avions

La part de marché du Japon en 2026 est estimée à environ 233,5 millions de dollars, soit environ 11,73 % du TCAC au cours de la période de prévision. La demande de produits au Japon est constante et axée sur la qualité. Le renouvellement de la flotte soutient la demande liée aux équipementiers, tandis que la demande du marché secondaire est façonnée par des normes de répartition élevées et une culture de maintenance préventive. Une infrastructure aéroportuaire solide peut réduire la durée de fonctionnement habituelle des APU aux portes, mais les APU restent essentiels pour les opérations irrégulières, les démarrages par temps froid et une capacité autonome fiable sur l’ensemble du réseau.

Marché chinois des APU pour avions

Le marché chinois devrait être l’un des plus importants de la région Asie-Pacifique, avec des revenus estimés à environ 531,3 millions de dollars en 2026. La demande chinoise d’APU augmente avec la croissance de la flotte et la densité des réseaux nationaux. La demande des équipementiers est axée sur les livraisons, tandis que la demande du marché secondaire s'accélère à mesure que la base installée mûrit. Une intensité de cycle élevée et des conditions météorologiques régionales extrêmes augmentent les retraits et l'extraction de pièces de rechange, bien que l'accès aux pièces et la capacité des ateliers puissent créer une exécution inégale et une variabilité des délais d'exécution.

Marché indien des APU pour avions

Le marché indien en 2026 est estimé à environ 275,0 millions de dollars. Le marché indien est parmi ceux qui connaissent la croissance la plus rapide en raison de l’expansion agressive de la flotte et de l’utilisation élevée des liaisons court-courriers. La demande des équipementiers suit les livraisons d'avions, tandis que la demande du marché secondaire augmente fortement avec les cycles, la chaleur et l'exposition à la poussière. Les opérateurs sont sensibles aux coûts mais investissent dans la mutualisation, l'échange d'unités et des correctifs de fiabilité pour protéger la répartition.

Reste du monde

Le marché du reste du monde a généré 0,89 milliard de dollars en 2025, ce qui représente 14,49 % du paysage du marché mondial, et devrait atteindre 0,94 milliard de dollars en 2026. Le reste du monde comprend le Moyen-Orient, l'Afrique et l'Amérique latine. Ces régions devraient connaître une croissance modérée de cet espace de marché au cours de la période de prévision. Le marché d’Amérique latine connaît une croissance modérée, tirée par l’expansion des transporteurs à bas prix et la modernisation de leur flotte. Les contraintes économiques et les déficits d'infrastructures limitent la croissance par rapport à d'autres régions, mais la croissance du tourisme au Mexique et au Brésil et la modernisation militaire offrent des opportunités de niche. Les services après-vente dominent en raison du vieillissement des avions régionaux, avec des partenariats tels qu'Embraer-Honeywell prenant en charge la gestion du cycle de vie des APU. Le marché du Moyen-Orient et de l’Afrique est en croissance, en raison de l’expansion des compagnies aériennes et de l’adoption des drones militaires. La modernisation des aéroports, comme les projets saoudiens sur la mer Rouge et les investissements MRO, stimule encore davantage la demande d’APU pour avions dans la région.

Paysage concurrentiel

Acteurs clés de l'industrie

Les innovations technologiques continues des entreprises clés et la demande croissante d'APU ont abouti à leurs positions dominantes sur le marché

Le paysage concurrentiel du marché offre un aperçu des différents concurrents. Honeywell et Pratt & Whitney Canada sont les principaux volumes d'APU pour avions, principalement tirés par des programmes de monocouloirs à haut débit où la demande d'installation en ligne reste forte. Safran se développe dans les avions d'affaires, les hélicoptères et les plates-formes militaires où l'autonomie et la fiabilité sont des facteurs d'achat clés. Collins Aerospace soutient la croissance grâce à des modèles de chaînes d'échange et de réparation qui améliorent la disponibilité, tandis que Lufthansa Technik élargit le marché en ajoutant des capacités MRO et en accélérant les délais d'exécution. PBS Aerospace se développe grâce à des victoires de niche en matière de défense et de missions spéciales, et Rolls-Royce influence l'orientation à long terme via des feuilles de route d'électrification. La croissance globale dépend de plus en plus de la qualité de la production, de la disponibilité des pièces et du débit de réparation.

Liste des clés Profil des sociétés d'APU pour avions

- Honeywell International Inc.(NOUS.)

- Pratt & Whitney (États-Unis)

- Groupe Safran(France)

- Collins Aerospace (RTX Corporation) (États-Unis)

- Rolls-Royce Plc (K.)

- Lufthansa Technik(Allemagne)

- PBS AÉROSPATIALE(NOUS.)

- Turkish Technic Inc. (Turquie)

- StandardAero (États-Unis)

- MTU Aero Engines AG (Allemagne)

Développements clés de l’industrie

- Mars 2025-Finnair, le principal transporteur finlandais, a annoncé le rétablissement de son contrat avec EPCOR B.V. pour une période de cinq ans supplémentaire pour soutenir les groupes auxiliaires de puissance (APU) de sa flotte A330. EPCOR, la société Air France Industries KLM Engineering & Maintenance (AFI KLM E&M), responsable de la réparation des APU et des composants pneumatiques, procédera à la fourniture à la compagnie aérienne de la maintenance des APU du modèle GTCP331-350.

- Décembre 2024-Philippines Airlines a dévoilé un partenariat avec Air France KLM pour entretenir et réparer les APU des avions de la flotte A320 de PAL. Le partenariat concerne spécifiquement l’APU131-9A.

- Novembre 2024-Qatar Airways a dévoilé la sélection de Honeywell International Inc. comme partenaire officiel de la compagnie aérienne en matière de maintenance et de révision des APU des avions. La première licence délivrée dans la région Moyen-Orient et Afrique marque une réussite importante pour Qatar Airways.

- septembre 2024 –Airbus s'est associé à Honeywell International Inc. pour que Honeywell fournisse à Airbus un système mécanique majeur pour les APU des avions destinés à l'avion gros-porteur à long rayon d'action de l'entreprise, l'A350.

- novembre 2023 –Pratt & Whitney s'est associé à Emirates pour maintenir l'APU de leurs avions pour la flotte d'Airbus 380. Le contrat devrait durer 10 ans et porterait spécifiquement sur la maintenance et le support des 116 groupes auxiliaires de puissance (APU) PW980 de la compagnie aérienne sur son avion Airbus A380.

Couverture du rapport

Le rapport analyse le marché en profondeur et met en évidence les aspects cruciaux, tels que les entreprises de premier plan, la segmentation du marché, le paysage concurrentiel, les types d’APU et l’adoption de la technologie. En outre, il donne un aperçu des tendances du marché et met en évidence les développements importants du secteur. Outre les aspects mentionnés précédemment, il englobe plusieurs facteurs contribuant à la croissance du marché au fil des années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,61 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par utilisateur final · OEM · Pièces de rechange Par type d'avion · Voilure fixe o Corps étroit o Corps large o Jets d'affaires o Jets régionaux · Voilure tournante · drones Par source d'alimentation · Combustion de combustibles conventionnels · Accumulateur hydraulique · Alimenté électriquement

Par plateforme · Commercial

Par région Amérique du Nord (par utilisateur final, type d'avion, source d'alimentation, plate-forme et pays) · États-Unis (par utilisateur final) · Canada (par utilisateur final) Europe (par utilisateur final, type d'avion, source d'alimentation, plate-forme et pays) · Royaume-Uni (par utilisateur final) · Allemagne (par utilisateur final) · France (par utilisateur final) · Russie (par utilisateur final) · Reste de l'Europe (par utilisateur final) Asie-Pacifique (par utilisateur final, type d'avion, source d'alimentation, plate-forme et pays) · Chine (par utilisateur final) · Inde (par utilisateur final) · Japon (par utilisateur final) · Australie (par utilisateur final) · Singapour (par utilisateur final) · Reste de l'Asie-Pacifique (par utilisateur final) Reste du monde (par utilisateur final, type d'avion, plate-forme de source d'alimentation et pays) · Amérique latine (par utilisateur final) · Moyen-Orient et Afrique (par utilisateur final) |

Questions fréquentes

Le marché était évalué à 6,11 milliards de dollars en 2025 et devrait enregistrer une valorisation de 14,85 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 10,61 % au cours de la période de prévision 2026-2034.

Par plateforme, le segment commercial représentait la majorité des parts de marché en 2025.

L’essor du transport aérien mondial et l’expansion des réseaux de transport aérien ont entraîné une croissance substantielle du marché.

Honeywell International Inc., Pratt & Whitney, Safran Group, Collins Aerospace (RTX Corporation), Rolls-Royce Plc, Lufthansa Technik et d'autres comptent parmi les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché mondial en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Aug 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés