Taille du marché de l’assurance maladie individuelle, part et analyse de l’industrie, par type (organisation de maintien de la santé (HMO), organisation de fournisseur privilégié (PPO), organisation de fournisseur exclusif (EPO) et autres), par payeur (privé et public), par mode (hors ligne et en ligne), par canal de distribution (ventes directes, agents, courtiers, banques et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

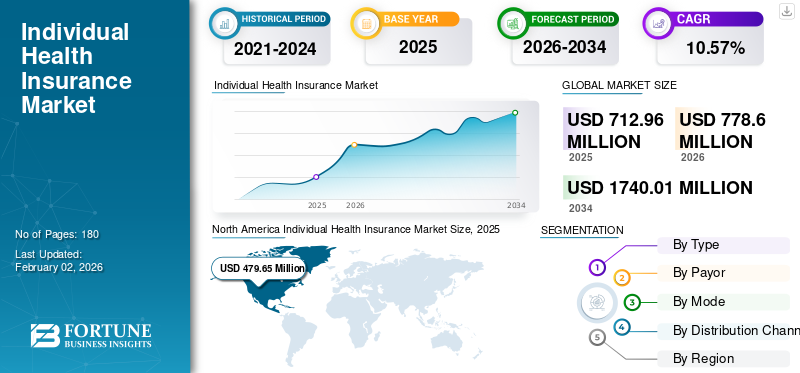

La taille du marché mondial de l’assurance maladie individuelle était évaluée à 712,96 millions de dollars en 2025 et devrait passer de 778,6 millions de dollars en 2026 à 1 740,01 millions de dollars d’ici 2034, avec un TCAC de 10,57 % au cours de la période de prévision. L’Amérique du Nord dominait le marché de l’assurance maladie individuelle avec une part de marché de 33,11 % en 2025.

L’assurance maladie individuelle fait référence à un régime d’assurance maladie personnel offrant une couverture médicale adaptée à ses besoins. Le marché est influencé par l’augmentation de la prévalence de diverses maladies chroniques, l’augmentation des dépenses de santé par habitant, le nombre croissant de blessures traumatiques et d’interventions chirurgicales chez les patients, la prise de conscience croissante de la disponibilité de divers régimes d’assurance individuels, entre autres.

- Selon les statistiques de 2024 publiées par les Centers for Medicare & Medicaid Services (CMS), les dépenses de santé s'élèvent à environ 14 570,0 USD par personne aux États-Unis.

Plusieurs grands assureurs, tels que UnitedHealth Group, Cigna Healthcare et d’autres, se concentrent sur l’introduction de nouveaux plans d’assurance couvrant un large éventail d’applications d’assurance maladie, dans le but de maintenir leur part de marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Fréquence croissante des maladies prolongées pour augmenter la demande de produits parmi les particuliers

La prévalence croissante de troubles chroniques, tels que le cancer, les maladies cardiovasculaires, les maladies neurologiques et d’autres maladies, entraîne une augmentation du nombre de consultations et d’interventions, notamment chirurgicales. Le vieillissement croissant de la population est l’un des facteurs essentiels contribuant à l’augmentation du nombre de patients souffrant de ces troubles. Ainsi, l’augmentation de la population gériatrique et les coûts des soins de santé stimulent fortement la demande de plans d’assurance maladie parmi les particuliers.

- Selon les statistiques des Centers for Disease Control and Prevention (CDC), environ 36,7 millions de nouveaux cas de cancer ont été signalés aux États-Unis entre 2022 et 2023.

La demande croissante de plans d'assurance maladie, associée à l'attention croissante des principaux acteurs à proposer des plans d'assurance innovants, est susceptible de soutenir le taux d'adoption croissant de ces plans, contribuant ainsi à l'essor individuel mondial.marché de l'assurance maladiecroissance.

RESTRICTIONS DU MARCHÉ

Augmenter les primes d’assurance pour entraver le développement du marché

Il existe une demande croissante pour ces régimes d’assurance parmi la population en général. Cependant, l’un des principaux problèmes limitant la mise en œuvre de ces régimes réside dans les primes élevées associées à ces régimes d’assurance. Le coût direct associé aux primes d’assurance maladie est surévalué en raison de la hausse des coûts des soins de santé, de l’augmentation des réclamations, etc. L'augmentation des primes d'assurance par les principaux fournisseurs limite le taux d'adoption de ces produits, ce qui devrait en outre entraver considérablement l'expansion du marché, en particulier dans les pays émergents comme le Brésil, le Mexique et d'autres.

- Par exemple, selon les données de 2020 publiées par le Fonds du Commonwealth, seulement 23 % des personnes disposaient d’une assurance médicale/hospitalière privée au Brésil.

Par conséquent, les primes élevées associées à ces polices d’assurance, associées à une connaissance limitée de ces polices, devraient freiner le taux d’adoption au sein de la population mondiale.

OPPORTUNITÉS DE MARCHÉ

Focus sur les initiatives et les modèles d’assurance centrés sur le clientGénère des opportunités de marché

La demande croissante de produits d’assurance personnalisés au sein de la population générale conduit les compagnies d’assurance maladie à déployer des efforts considérables pour adopter une stratégie plus centrée sur le client et développer des modèles et des produits d’assurance qui répondent aux exigences et préférences individuelles.

Les entreprises s'efforcent d'introduire des applications et divers produits répondant au besoin croissant de produits personnalisés au sein de la population générale présentant différents types de conditions, de maladies et de groupes d'âge.

- Par exemple, en juin 2025, Bajaj Allianz General Insurance a lancé une « police d’assurance maladie au niveau de l’État », la première du genre, offrant une couverture santé adaptée aux besoins médicaux spécifiques, aux coûts de traitement, etc.

Parallèlement aux produits d'assurance maladie sur mesure, l'attention croissante des compagnies d'assurance sur des modèles commerciaux centrés sur le client et l'adoption de tels modèles crée un impact favorable en facilitant l'engagement des clients, en maximisant l'appropriation des clients, et conduisant ainsi à des taux de fidélisation des clients plus élevés.

Les progrès technologiques croissants permettant la transformation numérique dans le secteur de l’assurance et les collaborations stratégiques entre diverses sociétés d’assurance et autres offrent un potentiel inexploité pour l’entreprise en réduisant les coûts d’acquisition de clients et en générant des revenus plus élevés par client, ce qui devrait contribuer à la taille du marché mondial de l’assurance maladie individuelle.

LES DÉFIS DU MARCHÉ

Préoccupations croissantes concernant les cyberattaques et la confidentialité des données pour limiter l'adoption

L'utilisation croissante detechnologie des mégadonnéesdans le secteur de l’assurance maladie présente de nombreux avantages, tels qu’une réduction des coûts d’exploitation, une amélioration de la rentabilité du secteur, etc. Cependant, la technologie présente des défis, notamment les fuites de données personnelles telles que les informations biométriques, médicales et de santé de la personne assurée.

La fuite de données aussi sensibles constitue une menace d’utilisation illégale des données, entraînant une atteinte à la dignité humaine. Par conséquent, l’utilisation croissante du Big Data dans le secteur de l’assurance remet en question la protection des données personnelles des individus, ce qui devrait limiter l’adoption de ces produits d’assurance par la population générale à l’échelle mondiale.

De plus, l’absence de lois et de réglementations spécifiquement destinées à lutter contre la fraude à l’assurance est l’une des principales raisons des problèmes de confidentialité des données et des cyberattaques.

- Par exemple, selon un article publié en 2023 par le China Daily, il y a eu environ 1 213 cas liés à la fraude à l’assurance maladie entre 2021 et 2023.

Autres défis importants

- Des réglementations incertaines peuvent limiter l’adoption du produit :Les changements fréquents dans les politiques de santé et les réglementations en matière d’assurance créent une instabilité pour les assureurs et les assurés.

- Sensibilisation limitée des consommateurs pour entraver la demande de produits :Une compréhension limitée des prestations d’assurance, en particulier dans les régions émergentes, devrait limiter la pénétration du marché.

Tendances du marché de l’assurance maladie individuelle

Intégration croissante de l'intelligence artificielle et de l'automatisation pour des réclamations plus rapides

Les acteurs du marché à l’échelle mondiale ont changé de tendance à intégrer l’intelligence artificielle et l’apprentissage automatique dans les produits d’assurance. Le développement et l’intégration de l’intelligence artificielle et de l’apprentissage automatique devraient permettre de surmonter plusieurs défis et de permettre une meilleure détection des fraudes, une meilleure évaluation des risques et des offres personnalisées.

De plus, l’automatisation basée sur l’intelligence artificielle rationalise davantage le traitement des réclamations, réduisant ainsi les erreurs, et contribue à accélérer les approbations et à réduire les coûts administratifs. Les principaux acteurs utilisenttransformation numériqueadapter les tendances modernes et améliorer les opérations et le service global fourni aux clients en introduisant des produits d'assurance innovants sur le marché.

- Par exemple, en avril 2025, Future Generali India Life Insurance Company Ltd. a lancé une plateforme d’intelligence artificielle qui vise à simplifier l’évaluation de la couverture appropriée pour les besoins d’assurance maladie d’un individu.

Les avantages accompagnant les produits d’assurance innovants ont augmenté le taux d’adoption de ces produits à l’échelle mondiale.

Autres tendances marquantes

- Transition préférentielle vers des soins basés sur la valeur parmi les assureurs :Les assureurs conçoivent des plans mettant l’accent sur la rentabilité et l’amélioration des résultats pour les patients, en soutenant des modèles de soins fondés sur la valeur.

- Accent croissant sur l’octroi de subventions parmi les organisations gouvernementales :L’amélioration des subventions, notamment aux États-Unis dans le cadre de l’Affordable Care Act, a stimulé les inscriptions aux régimes individuels.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Protection commerciale

Les assureurs américains ont indiqué que le coût croissant des dispositifs médicaux etmédicamentspourrait entraîner une hausse des primes d’assurance pour les particuliers à partir de 2026, influençant les structures de coûts et les prix des produits sur le marché.

Analyse de segmentation

Par type

La mise en œuvre croissante des politiques des organisations de maintenance de la santé (HMO) stimule la croissance segmentaire

En fonction du type, le marché est classé en organisation de maintien de la santé (HMO), organisation de prestataires privilégiés (PPO), organisation de prestataires exclusifs (EPO) et autres.

Les organismes de maintien de la santé (HMO) ont dominé la part de marché de l'assurance maladie individuelle en 2024. Les avantages croissants des politiques des organismes de maintien de la santé, tels que des primes comparativement plus faibles, une flexibilité et une couverture plus étendue, entre autres, entraînent une demande croissante pour ces politiques au sein de la population générale.

- Par exemple, en décembre 2024, Leadway Health HMO a lancé le plan de santé international Leadway Health HMO avec une limite de couverture allant jusqu'à 2,0 millions de dollars, garantissant que les assurés reçoivent des soins médicaux de qualité supérieure dans les établissements de santé du monde entier.

Les organisations de fournisseurs privilégiés (PPO) devraient se développer avec un TCAC significatif au cours de l’année projetée. Cette croissance est attribuée à un besoin croissant, ce qui a en outre attiré l'attention des principaux assureurs sur l'introduction de nouveaux produits d'assurance maladie pour les particuliers sur le marché.

Par payeur

L’accent croissant mis sur les plans personnalisés parmi les assureurs privés pour stimuler la croissance segmentaire

En fonction du payeur, le marché est divisé en privé et public.

Le segment privé détenait la part de marché dominante en 2024. La croissance est due aux avantages croissants de l'assurance privée, tels qu'un service plus rapide, une flexibilité, une couverture étendue, etc., ce qui entraîne un taux d'adoption et une demande croissants d'assurance maladie privée parmi les particuliers.

- Par exemple, selon les données publiées par le Bureau du recensement des États-Unis, environ 65,4 % des personnes étaient couvertes par une assurance maladie privée aux États-Unis en 2023.

On estime que le segment public augmentera avec un TCAC important au cours de la période de prévision. Les coûts croissants des soins de santé, ainsi que l’introduction de polices d’assurance maladie innovantes pour les particuliers au sein des organisations gouvernementales, devraient maintenir l’adoption croissante de ces produits d’assurance sur le marché.

Par mode

Nombre croissant d'agents et de courtiers pour stimuler la croissance du segment hors ligne

En fonction du mode, le marché est divisé en hors ligne et en ligne.

Le segment hors ligne a dominé le marché en 2024. Cela est dû à des facteurs distincts, notamment des conseils personnalisés, un risque réduit de cyberfraude, ainsi que le taux d'adoption et la demande croissants pour ces plans d'assurance individuels parmi la population générale à l'échelle mondiale. Ceci, combiné à l’augmentation du nombre d’agences et de courtiers d’assurance agréés, est également susceptible de soutenir la croissance du segment sur le marché.

- Par exemple, selon les données de 2024 publiées par AgentMethods, 927 600 agences et courtiers agréés travaillent aux États-Unis.

D’un autre côté, le segment en ligne devrait également croître avec un TCAC considérable au cours de la période de prévision. Les avantages croissants des régimes d'assurance maladie en ligne, tels que la commodité, la flexibilité, une transparence accrue, une documentation facile, etc., entraînent un choix croissant pour les consommateurs en faveur de ces régimes d'assurance.

Par canal de distribution

Population croissante d’agents pour stimuler la croissance du segment

En fonction du canal de distribution, le marché est classé en ventes directes, agents, courtiers, banques et autres.

Le segment des agents a dominé le marché en 2024. La croissance est due au nombre croissant d’agents d’assurance maladie, ce qui entraîne une augmentation du taux d’adoption des polices d’assurance maladie individuelles au sein de la population, ce qui est susceptible de contribuer davantage à la croissance du segment.

- Par exemple, selon les données de 2024 publiées par AgentMethods, 902 500 agents d’assurance vie et maladie travaillent aux États-Unis.

D’un autre côté, le segment des ventes directes devrait croître avec un TCAC considérable au cours de la période de prévision. Cette croissance est due à l'attention croissante portée à la sensibilisation à ces produits d'assurance via les sites Web et les portails des entreprises.

Perspectives régionales du marché de l’assurance maladie individuelle

Par région, le marché s’étend sur l’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique latine, le Moyen-Orient et l’Afrique.

Amérique du Nord

North America Individual Health Insurance Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord représentait 479,65 millions de dollars, soit 33,11 % du marché mondial, et devrait atteindre 524,28 millions de dollars en 2026. L'augmentation des dépenses de santé par habitant, les politiques de remboursement adéquates, le développement des infrastructures de santé, l'attention croissante portée aux initiatives stratégiques des organisations gouvernementales et le nombre croissant d'assureurs introduisant de nouvelles politiques contribuent au taux d'adoption croissant des polices d'assurance maladie dans la région.

- Selon les données de 2024 publiées par le Bureau du recensement des États-Unis, environ 92 % des personnes disposaient d'une assurance maladie aux États-Unis.

NOUS.

La prévalence croissante de diverses maladies chroniques, notamment le cancer et les troubles cardiovasculaires, et l’introduction de polices d’assurance innovantes offrant une couverture d’assurance maladie améliorée sont quelques-uns des facteurs essentiels qui soutiennent la demande croissante de ces polices sur le marché.

Europe

Le marché européen a généré 127,57 millions USD en 2025, ce qui représente 27,17 % du paysage du marché mondial, et devrait atteindre 138,72 millions USD en 2026. La croissance est due à la prévalence croissante des maladies chroniques, entraînant une demande croissante de nouvelles polices d'assurance au sein de la population générale. La demande croissante et les initiatives stratégiques croissantes de la part des organisations gouvernementales visant à sensibiliser aux avantages des régimes d’assurance maladie devraient en outre soutenir l’adoption de ces produits sur le marché.

- Par exemple, selon les statistiques de 2025 publiées par la British Heart Foundation, environ 6,4 millions de personnes souffrent de maladies cardiaques circulatoires au Royaume-Uni.

Asie-Pacifique

L'Asie-Pacifique a contribué à hauteur de 26,52 % au marché mondial en 2025, avec une valorisation de 87,87 millions de dollars, et devrait atteindre 96,36 millions de dollars en 2026. La population âgée croissante, l'énorme bassin de patients, l'augmentation des coûts des soins de santé, l'organisation émergente des soins de santé et l'adoption croissante des plateformes numériques sont des facteurs cruciaux qui devraient stimuler la demande de politiques innovantes sur le marché. En outre, un nombre croissant d’acteurs de premier plan se concentrant sur les fusions et acquisitions entre autres acteurs pour renforcer la présence de leur marque devrait soutenir la croissance du marché.

- Par exemple, selon les données du gouvernement chinois de 2023, environ 297 millions de personnes en Chine sont âgées de 60 ans et plus.

l'Amérique latine

Le marché en Amérique latine a atteint 11,49 millions de dollars en 2025, soit 25,06 % du chiffre d'affaires total du marché, et devrait atteindre 12,41 millions de dollars en 2026. L'augmentation des dépenses de santé, la prise de conscience croissante des avantages des polices d'assurance maladie et l'attention croissante des acteurs clés vers la fourniture de polices d'assurance innovantes sont quelques-uns des facteurs cruciaux contribuant à la croissance du marché. Ceci, associé au nombre croissant d’agents et de courtiers dans la région se concentrant sur un nombre croissant de réclamations d’assurance, est susceptible de soutenir la croissance du marché.

- Par exemple, selon les données de 2023 annoncées par le Centre national d'information sur la biotechnologie (NCBI), les dépenses de santé au Brésil sont passées de 8,3 % du PIB en 2010 à 9,2 % en 2018.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique était évalué à 6,38 millions de dollars en 2025, soit 24,57 % du chiffre d'affaires mondial, et devrait atteindre 6,82 millions de dollars en 2026. La croissance de cette région est due au nombre croissant de sociétés d'assurance qui se concentrent sur l'intégration de la technologie pour proposer de nouvelles politiques sur le marché. En outre, un nombre croissant d’initiatives stratégiques de la part des organisations gouvernementales visant à étendre la couverture universelle dans les pays du Moyen-Orient sont susceptibles de contribuer à la croissance du marché.

- Par exemple, en août 2024, le gouvernement sud-africain a adopté le projet de loi nationale sur la santé visant à étendre la couverture universelle de l’assurance maladie à l’ensemble de la population du pays.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Le lancement de nouvelles polices d’assurance parmi les grandes entreprises alimente la position sur le marché

Le marché mondial est fragmenté, de nombreux assureurs représentant une part importante du marché de l’assurance maladie individuelle.

UnitedHealth Group, China Post Life Insurance Co., Ltd., font partie des principales sociétés opérant dans le secteur. La croissance est due à des facteurs distincts, notamment une forte concentration sur l’introduction de nouveaux produits d’assurance, des acquisitions et des partenariats entre les autres acteurs, ainsi que d’autres facteurs du marché.

- En mars 2023, China Post Life Insurance Co., Ltd. a lancé le « Health Insurance + Service » pour améliorer les produits et services d’assurance maladie, en particulier pour les plans d’assurance individuels.

Elevance Health, entre autres acteurs, connaît également une croissance sur le marché en raison de l’accent accru mis par l’entreprise sur l’expansion de ses activités dans les pays en développement, notamment la Chine, le Brésil et d’autres. L’accent croissant mis sur la fourniture de polices d’assurance innovantes devrait en outre soutenir leur part croissante sur le marché.

Liste des clés Profil des compagnies d’assurance maladie individuelle

- China Post Life Insurance Co., Ltd. (Chine)

- UnitedHealth Group (États-Unis)

- AIA Group Ltd. (Hong Kong)

- Bupa Global(ROYAUME-UNI.)

- Elevance Health (États-Unis)

- AXA(France)

- Cigna Santé(NOUS.)

- CVS Santé(NOUS.)

- Allianz (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 :La compagnie d'assurance maladie curative a lancé CurativeTélésantédans le but de fournir des services de santé rapides et transparents à ses membres dans le monde entier. Cela a aidé l’entreprise à accroître la présence de sa marque.

- Février 2025 :AXA a lancé AXA Health Max Elite, un plan d'assurance critique couvrant plus de 150 problèmes de santé, y compris les troubles de santé mentale, entre autres. Cela a aidé l’entreprise à renforcer sa présence mondiale.

- Mai 2024 :AXA s'est associé à Daman, un assureur santé des Émirats arabes unis, pour lancer un nouveau plan d'assurance médicale privée internationale dans le but de renforcer son portefeuille de produits.

- Avril 2024 :Pivot Health s'est associé à Pan-American Life Insurance Company (PALIC) dans le but de commercialiser des polices d'assurance médicale à court terme (STM) dans plus de 25 États américains. Cela a aidé l'entreprise à renforcer sa présence géographique.

- Novembre 2021 :Enhance Health, LLC, s'est associé à Bain Capital Insurance pour développer une plateforme de distribution d'assurance Medicare et de navigation dans les soins. Cela a aidé l'entreprise à renforcer sa présence.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,57 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par type

|

|

Par payeur

|

|

|

Par mode

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 712,96 millions de dollars en 2025 et devrait enregistrer une valorisation de 1 740,01 millions de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 712,96 millions de dollars.

Le marché devrait afficher un TCAC de 10,57 % au cours de la période de prévision 2026-2034.

Le segment des organisations de maintien de la santé (HMO) domine le marché par type.

Les principaux facteurs qui animent le marché sont la prévalence croissante des maladies chroniques, l’augmentation des dépenses de santé par habitant et le nombre croissant de lancements de produits.

UnitedHealth Group, Elevance Health et China Post Life Insurance Co., Ltd. sont les principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2025 en détenant la plus grande part.

Une sensibilisation accrue aux polices d'assurance maladie individuelles innovantes, le lancement de nouveaux produits d'assurance et une augmentation de la demande pour ces produits dans les pays en développement favorisent l'adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés