Taille du marché du sucre brun industriel, part et analyse de l’industrie, par type (sucre brun clair et sucre brun foncé), par nature (biologique et conventionnelle), par application (boissons, confiserie, boulangerie, produits laitiers et autres applications alimentaires) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Jul 2026)

APERÇUS CLÉS DU MARCHÉ

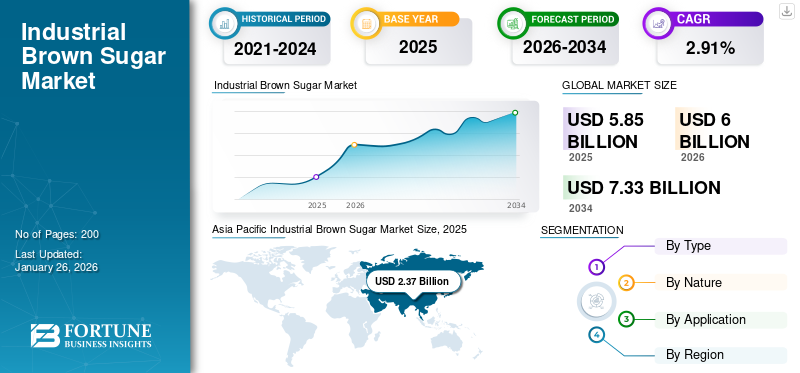

La taille du marché mondial du sucre brun industriel était évaluée à 5,85 milliards USD en 2025. Le marché devrait passer de 6,00 milliards USD en 2026 à 7,33 milliards USD d’ici 2034, avec un TCAC de 2,91 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du sucre brun industriel avec une part de marché de 40,52 % en 2025.

La cassonade industrielle est principalement produite et commercialisée pour des applications industrielles à grande échelle telles que l'alimentation etconfiserieindustriels, de la restauration, de la boulangerie, de l'industrie pharmaceutique et des boissons. Le marché mondial du sucre brun industriel continuera de croître dans les années à venir, les principaux facteurs étant l’évolution des goûts et des préférences ainsi que la croissance du secteur des aliments et des boissons.

Certains acteurs de premier plan opérant sur le marché mondial sont Tate & Lyle Plc, Cargill Inc., Agrana Group, ASR Group et Louis Dreyfus Company.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du marché mondial du sucre brun industriel

Taille et prévisions du marché :

- Taille du marché en 2025 : 5,85 milliards de dollars

- Taille du marché en 2026 : 6,00 milliards USD

- Taille du marché prévue pour 2034 : 7,33 milliards de dollars

- TCAC : 2,91 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique a dominé le marché du sucre brun industriel avec une part de 40,52 % en 2025, tirée par sa vaste population, sa forte demande intérieure de confiserie et son climat favorable à la culture de la canne à sucre dans des pays comme la Chine, l'Inde et l'Indonésie.

- Par type, le segment du sucre brun clair détenait la plus grande part de marché en 2024, en raison de sa saveur douce et de son utilisation intensive dans les produits de boulangerie et les sauces.

- Par nature, le segment conventionnel a dominé en 2024 en raison de sa rentabilité et de ses rendements plus élevés, tandis que le segment biologique devrait connaître une croissance significative.

- Par application, le segment de la boulangerie a dominé le marché en 2024, en raison de la forte demande de cassonade dans les produits de boulangerie pour sa saveur et ses propriétés de rétention d'humidité.

Faits saillants du pays :

- Chine : un acteur clé dans la production et la consommation de canne à sucre, qui stimule la demande intérieure de sucre roux dans les applications alimentaires et de boissons.

- États-Unis : La sensibilisation croissante à la santé et la préférence pour les édulcorants peu transformés stimulent la consommation de sucre brun dans les secteurs de la boulangerie et de la confiserie.

- Allemagne : les ventes au détail de produits de boulangerie sont passées de 18,77 milliards de dollars en 2022 à 19,41 milliards de dollars en 2023, soutenant la demande de sucre roux dans le secteur de la boulangerie.

- Brésil : l'un des plus grands producteurs mondiaux de sucre roux, porté par des conditions climatiques favorables et des exportations dirigées par des entreprises comme Raizen et Copersucar.

- Arabie saoudite et Émirats arabes unis : la demande croissante d'aliments transformés et d'édulcorants naturels stimule l'utilisation industrielle du sucre brun, en particulier dans les applications de boulangerie et de confiserie.

TENDANCES DU MARCHÉ DE LA CASSONADE INDUSTRIELLE

Les tendances émergentes en matière de santé et de bien-être ouvriront la voie à des perspectives de croissance

Les consommateurs sont devenus plus soucieux de leur santé en raison des effets néfastes d’une consommation excessive de sucre. Par conséquent, ils recherchent de meilleures alternatives, telles que des substituts du sucre ou des édulcorants hypocaloriques. Ce changement stimule ainsi l’innovation dans les produits à base de sucre roux, y compris les options issues de sources durables et biologiques, créant ainsi des perspectives positives pour le marché du sucre roux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Consommation croissante d’aliments prêts à manger pour propulser la croissance du marché

La consommation croissante d’aliments prêts à manger (PAM) est l’un des principaux moteurs de croissance de la part de marché mondiale du sucre brun industriel. La cassonade est utilisée dans différents produits PAM, notamment les produits de boulangerie, les confiseries et les boissons, comme édulcorant et exhausteur de goût. La demande croissante de plats cuisinés ainsi queboissons prêtes à boireest à l’origine de l’utilisation de la cassonade comme ingrédient de base de ces aliments et boissons. Le mode de vie occupé et trépidant des consommateurs modernes entraîne une demande accrue d’aliments prêts à consommer, simples et rapides à préparer. La cassonade est un ingrédient simple pour ces aliments, offrant goût et texture sans autre transformation.

RESTRICTIONS DU MARCHÉ

Concurrence croissante des édulcorants alternatifs pour entraver la croissance du marché

L'industrie mondiale du sucre brun industriel est confrontée à une concurrence intense de la part d'un large éventail d'édulcorants artificiels et naturels tels que le sirop d'agave,sucre de coco, stevia, fruit du moine et autres. Ces substituts offrent souvent moins de calories, des profils de saveur distinctifs ou un indice glycémique plus faible. Ces facteurs conduisent les consommateurs à explorer de plus en plus de telles alternatives axées sur la conscience de la santé, en particulier dans les produits spécifiques à un régime alimentaire ou fonctionnels, ce qui entrave encore davantage la croissance du marché mondial du sucre brun industriel.

OPPORTUNITÉS DE MARCHÉ

Des applications étendues dans les nutraceutiques/aliments fonctionnels pour ouvrir des perspectives de croissance

Le sucre brun est généralement recherché comme alternative plus saine au sucre blanc raffiné, car il conserve un peu de mélasse, riche en antioxydants et en minéraux. Les consommateurs recherchent de plus en plus d’édulcorants naturels, et le sucre brun fait partie de cette tendance, notamment par rapport aux édulcorants artificiels. Cette perception contribue en outre à stimuler son application croissante dans les aliments fonctionnels etproduits nutraceutiques, où les bienfaits pour la santé sont un argument de vente clé. En raison des applications croissantes du sucre brun industriel et de sa source de protéines, il peut être utilisé dans le développement de produits alimentaires et de boissons tels que des céréales, des barres protéinées, des yaourts et des boissons probiotiques. De plus, les propriétés fonctionnelles et les propriétés santé liées au sucre brun stimulent son utilisation sur le marché des aliments fonctionnels, ouvrant ainsi un champ de développement et d'innovation important pour les fabricants de produits alimentaires.

Analyse de segmentation

Par type

Le segment brun clair domine en raison de sa faible teneur en mélasse et de sa saveur douce

En fonction du type, le marché mondial est divisé en sucre brun clair et sucre brun foncé.

Le segment du sucre roux clair détenait la part dominante en 2024. Il est connu pour avoir une teneur plus faible en mélasse, ce qui lui confère un goût doux et est principalement utilisé dans la fabrication degâteaux, biscuits et sauces pour offrir une légère douceur caramélisée aux produits de boulangerie.

Le segment du sucre brun foncé devrait croître avec le TCAC le plus élevé au cours de la période de prévision. Il est souvent préféré au sucre brun clair car il possède une saveur plus forte et une couleur plus foncée en raison de la présence d'une teneur élevée en mélasse. Les produits tels que les sauces barbecue, le pain d'épices et autres nécessitent une saveur de mélasse plus forte, alimentant encore davantage la demande de cassonade foncée.

Par nature

Le segment conventionnel domine en raison de la rentabilité et de la facilité de production

Basé sur la nature, le marché est divisé en bio et conventionnel.

Le segment conventionnel domine le marché mondial en raison de sa rentabilité, de sa facilité de production et de ses rendements élevés. La culture conventionnelle de la canne à sucre est généralement plus rentable que l’agriculture biologique. Ainsi, offrant des rendements élevés et plus de revenus par unité de terrain, ce qui donne en outre un grand avantage aux fabricants de sucre brun conventionnels.

Le segment biologique devrait connaître une croissance significative au cours de la période de prévision. L'augmentation de la demande de produits alimentaires biologiques, associée à une évolution vers des alternatives durables et des produits naturels, a joué un rôle central dans la croissance du marché de la cassonade industrielle biologique. Ces tendances du marché devraient se poursuivre à l’avenir, à mesure que les fabricants se tourneront vers des ingrédients biologiques afin de répondre à la demande croissante.

Par candidature

Le segment de la boulangerie domine le marché en raison de la forte demande et de la popularité

En fonction des applications, le marché est classé en boissons, confiserie, boulangerie,laitierproduits et autres applications alimentaires.

Le segment de la boulangerie détenait la part dominante du marché mondial du sucre roux en 2024. L’industrie de la boulangerie préfère le sucre roux au sucre ordinaire en raison de la présence de mélasse et de ses propriétés hygroscopiques, ce qui anticipe davantage la demande de sucre roux à l’avenir. En outre, les produits de boulangerie sont extrêmement demandés en raison de la dynamique économique de l’industrie agroalimentaire. Selon le rapport d'Agriculture et Agroalimentaire Canada, les ventes au détail mondiales de produits de boulangerie sont passées de 439,98 milliards USD en 2022 à 473,99 milliards USD en 2023. L'augmentation de la demande de produits de boulangerie indigènes dans les régions en développement telles que l'Amérique du Sud et l'Asie-Pacifique apparaît en outre comme un facteur important stimulant la croissance du marché du sucre brun industriel.

Le segment de la confiserie devrait connaître une croissance significative au cours de la période de prévision. La cassonade industrielle est un ingrédient important utilisé dans la fabrication de confiseries, en raison de la présence de mélasse, qui contribue en outre à une texture moelleuse et moelleuse et à un goût de caramel aux produits. Cette caractéristique en fait un choix privilégié pour les produits de confiserie, propulsant ainsi la croissance du segment.

Perspectives régionales du marché du sucre brun industriel

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Industrial Brown Sugar Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Asie-Pacifique était évalué à 2,37 milliards de dollars en 2025, soit 40,52 % du chiffre d'affaires mondial, et devrait atteindre 2,43 milliards de dollars en 2026. L'Asie-Pacifique domine le marché mondial du sucre roux industriel, la majeure partie du sucre roux mondial étant produite et consommée en Asie. La vaste population de la région, le marché intérieur de la confiserie en expansion rapide et la forte affinité culturelle pour les édulcorants naturels sont les raisons de sa domination. De nombreux pays producteurs de sucre de la région, comme la Chine, l’Inde et l’Indonésie, possèdent des climats tropicaux propices à la culture de la canne à sucre. Les consommateurs recherchent de plus en plus d'édulcorants naturels et non transformés, et le sucre brun est considéré comme une variante plus saine car il est peu transformé et contient un peu de mélasse. La croissance des revenus disponibles dans la région alimente la demande de biens de consommation haut de gamme tels que les produits de boulangerie, augmentant ainsi la demande de sucre brun.

Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 19,06 % au marché mondial en 2025, avec une valorisation de 1,11 milliard de dollars, et devrait atteindre 1,15 milliard de dollars en 2026. La demande croissante de sucre brun en Amérique du Nord est principalement motivée par une tendance vers des ingrédients moins transformés et naturels, une préoccupation croissante en matière de santé et une demande croissante de produits de boulangerie et d'autres aliments. L’Amérique du Nord, en particulier les États-Unis, consomme d’importantes quantités de sucre brun en raison de la forte demande de produits de boulangerie dans la région. Le nombre croissant de producteurs et de distributeurs de produits alimentaires locaux entraîne également la croissance de la consommation de sucre roux. L'inquiétude croissante concernant les effets de la consommation de sucre sur la santé a conduit les consommateurs à rechercher des édulcorants plus sains, le sucre brun étant considéré comme une alternative plus naturelle et moins transformée au sucre. sucre blanc. Les secteurs de la boulangerie et de la confiserie dépendent dans une large mesure du sucre brun en raison de son goût distinct et de sa nature hygroscopique, qui contribuent au moelleux et à la texture des aliments cuits au four.

Europe

L'Europe représentait 1,27 milliard de dollars en 2025, soit 21,73 % de la part de marché mondiale, et devrait atteindre 1,3 milliard de dollars en 2026. L'Europe devrait connaître une croissance significative sur le marché mondial. Le principal moteur de la croissance du marché est la demande croissante de produits de boulangerie dans les zones urbaines de la région. Selon le rapport d'Agriculture et Agroalimentaire Canada, les ventes au détail de produits de boulangerie en Allemagne sont passées de 18 765 millions de dollars américains en 2022 à 19 405 millions de dollars américains en 2023. Le secteur de la boulangerie est connu pour être un consommateur clé de cassonade industrielle, nécessitant des formes de cassonade granulées, en poudre ou liquides. La région connaît également une tendance croissante vers des boissons gazeuses plus saines, notamment celles contenant des protéines, des produits laitiers et des prébiotiques ajoutés, ce qui crée de nouvelles opportunités pour le sucre brun liquide industriel.

Amérique du Sud

Le marché sud-africain du sucre roux industriel connaît une croissance substantielle et on prévoit une expansion continue dans les années à venir. Le Brésil est un important consommateur de sucre roux en Amérique latine. Le pays dispose de méthodes technologiques avancées de transformation du sucre et de conditions climatiques idéales pour la culture de la canne à sucre et est donc l'un des principaux producteurs de sucre roux de haute qualité. Selon le Département de l'Agriculture des États-Unis (USDA), en 2023/24, le Brésil a produit 705 millions de tonnes métriques (MMT) de canne à sucre. La demande croissante d’alternatives au sucre plus saines et d’initiatives durables stimule encore davantage la croissance du marché du sucre brun en Amérique du Sud. La cassonade brésilienne est réputée pour sa qualité et est exportée vers la plupart des pays du monde, le marché étant largement établi en Afrique. Les plus grands exportateurs de sucre brun au Brésil sont Raizen et Copersucar, ainsi que Cargill Inc.

Moyen-Orient et Afrique

Le marché au Moyen-Orient et en Afrique a atteint 0,44 milliard de dollars en 2025, soit 7,49 % du chiffre d'affaires total du marché, et devrait atteindre 0,45 milliard de dollars en 2026. L'application industrielle de la cassonade au Moyen-Orient et en Afrique augmente pour plusieurs raisons, telles que la consommation croissante d'aliments transformés, le nombre croissant d'industries de transformation des aliments et l'application de la cassonade dans différentes industries, telles que les industries de la boulangerie et de la confiserie. Le Moyen-Orient et l’Afrique connaissent une demande croissante de sucre brun, et les industries et les consommateurs recherchent des édulcorants naturellement moins transformés ainsi que d’autres ingrédients. Il est important de noter que l’Arabie saoudite, les Émirats arabes unis (EAU) et l’Afrique du Sud sont de grands consommateurs de sucre brun en raison d’une combinaison de facteurs tels qu’une population nombreuse, l’augmentation des revenus disponibles et une classe moyenne en croissance rapide et ouverte aux tendances alimentaires internationales. En outre, la tendance croissante à la pâtisserie et à la cuisine maison stimule également la demande, car la qualité de rétention d'humidité et la saveur de la cassonade sont très recherchées dans une grande variété de recettes.

l'Amérique latine

En 2025, le marché de l'Amérique latine s'élevait à 0,65 milliard de dollars, soit 11,20 % de la demande mondiale, et devrait atteindre 0,67 milliard de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Accent croissant sur l’amélioration de la capacité de production pour renforcer la présence sur le marché

Le marché mondial du sucre roux industriel est très fragmenté, avec la présence de plusieurs acteurs. Les principaux acteurs du marché comprennent Tate & Lyle Plc, Cargill Inc., Agrana Group, ASR Group et Louis Dreyfus Company. Les acteurs du marché se concentrent sur l’augmentation des capacités de production pour répondre à la demande de sucre roux pour plusieurs applications émergeant de divers secteurs.

- Par exemple, en février 2024, Sucro Limited, une entreprise sucrière intégrée en Amérique du Nord, a construit une nouvelle raffinerie de sucre de canne dans la région du Grand Chicago. La nouvelle installation offrirait d'importantes capacités de sucre de spécialité à valeur ajoutée, qui comprendraient également des cristaux à gros grains utilisés dans les aliments de spécialité et les confiseries, une ligne de sucre brun,sucre biologiquecapacités de raffinage et de production de liquides spécialisés.

LISTE DES CLÉS PROFIL DES ENTREPRISES INDUSTRIELLES DE CASSONADE

- Tate & Lyle Plc (Royaume-Uni)

- American Sugar Refining, Inc. (États-Unis)

- Cargill inc.(NOUS.)

- American Crystal Sugar Company (États-Unis)

- Amalgamated Sugar Company (États-Unis)

- Raizen S.A. (Brésil)

- Taikoo Sucre Limitée(Chine)

- Südzucker AG(Allemagne)

- Compagnie Louis Dreyfus (États-Unis)

- Groupe Agrana (Autriche)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Février 2025 :La raffinerie de sucre « Tafadis », propriété du Groupe Madar, prévoit de démarrer sa production, avec une capacité de production de 2 000 tonnes par jour, avec 200 tonnes de sucre roux, 1 300 tonnes de sucre blanc et plus de 300 tonnes de sucre roux.sucre liquide.

- Janvier 2025 :Muwariziki Sugar Millers Limited, une entreprise privée basée au Kenya, a créé une usine sucrière d'une valeur de 11,52 millions de dollars dans le sous-comté de Rangwe, dans le comté de Homa Bay. L'usine se concentrerait sur la production de cassonade, de bagasse, de mélasse et d'éthanol.

- Juin 2022 :EID Parry, un producteur de sucre et de nutraceutiques, a signé un partenariat commercial avec Nutrition Innovation, une entreprise de technologie alimentaire, pour introduire le sucre Nucane à faible IG. Le partenariat aiderait Parry à donner accès à davantage de consommateurs à des solutions naturelles à base de sucre brun et à élargir son portefeuille.

- Mars 2022 :L'Agence indonésienne de vulgarisation et de développement des ressources humaines agricoles a stimulé la production de sucre brun dans le pays afin de réduire la dépendance à l'égard du sucre cristallisé.

- Août 2020 :Central Sugars Refinery Sdn Bhd (CSR) a achevé la construction de sa nouvelle installation à Padang Terap, Kedah. La nouvelle installation produirait des produits à base de sucre brun, tels que Better Brown et Commercial Brown.

COUVERTURE DU RAPPORT

L’analyse du marché mondial du sucre brun industriel fournit la taille et les prévisions du marché pour tous les segments. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les régions/pays clés, les développements clés du secteur, les lancements de nouveaux produits et des détails sur les partenariats, les fusions et acquisitions dans les pays clés. Le rapport sur le marché mondial du sucre brun couvre l’analyse de l’industrie, un paysage concurrentiel détaillé sur la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 2,91 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par nature

|

|

|

Par candidature

|

|

|

Par géographie Amérique du Nord (par type, nature, application et pays)

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 5,85 milliards de dollars en 2025 et devrait atteindre 7,33 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 2,37 milliards de dollars.

Le marché devrait afficher un TCAC de 2,91 % au cours de la période de prévision 2026-2034.

Le segment de la boulangerie domine le marché par application.

La consommation croissante d’aliments prêts à consommer contribue à la croissance du marché.

Tate & Lyle Plc, Cargill Inc., Agrana Group, ASR Group, Louis Dreyfus Company et d'autres sont des acteurs de premier plan sur le marché mondial.

L’Asie-Pacifique dominait le marché avec une part de 40,52 % en 2025.

La demande croissante de produits de boulangerie occidentaux dans les économies en développement devrait favoriser l’adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés