Taille du marché du sucre industriel, part et analyse de l’industrie, par source (sucre de canne et sucre de betterave), type (sucre blanc, cassonade et sucre liquide), utilisation finale (boissons, confiseries, produits de boulangerie, produits laitiers et autres applications alimentaires) et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Jul 2026)

APERÇUS CLÉS DU MARCHÉ

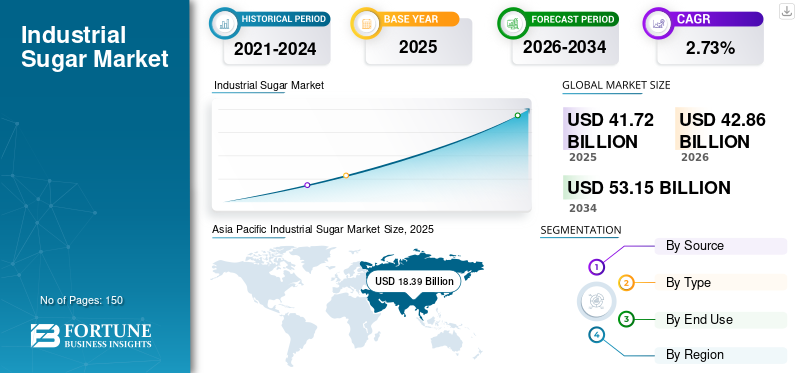

La taille du marché mondial du sucre industriel était évaluée à 41,72 milliards USD en 2025 et devrait passer de 42,86 milliards USD en 2026 à 53,15 milliards USD d’ici 2034, avec un TCAC de 2,73 % au cours de la période de prévision. En outre, la taille du marché du sucre industriel aux États-Unis devrait croître de manière significative, pour atteindre une valeur estimée à 5,82 milliards de dollars d'ici 2032, en raison d'une forte utilisation dans la taille du marché des aliments et boissons transformés. L’Asie-Pacifique a dominé le marché du sucre industriel avec une part de marché de 44,07 % en 2025.

La pandémie mondiale de COVID-19 est sans précédent et stupéfiante, la demande de sucre industriel étant inférieure aux prévisions dans toutes les régions par rapport aux niveaux d’avant la pandémie. D'après notre analyse, le marché mondial a affiché une baisse de 18,78 % en 2020 par rapport à 2019.

Le marché connaît une croissance importante à travers le monde en raison de l’expansion des activités de transformation des aliments sur les marchés en développement tels que l’Asie-Pacifique, le Moyen-Orient et l’Afrique. La demande croissante de boissons alcoolisées etboissons non alcooliséesa considérablement alimenté la croissance du marché. La demande croissante de produits de boulangerie, de confiseries sucrées et de produits laitiers tels que les boissons à base de lait, les yaourts et les glaces devrait stimuler la croissance du marché du sucre industriel dans les années à venir.

La demande de sucre a été fortement impactée pendant la pandémie de COVID-19 en raison des préoccupations émergentes liées à la santé des consommateurs. De plus, les confinements et les restrictions à l’échelle nationale concernant l’approvisionnement en ingrédients des entreprises de transformation alimentaire ont eu un impact significatif sur la consommation de sucre en 2020. Le prix du sucre industriel a considérablement baissé en raison de la baisse de la demande, ce qui a réduit la valeur marchande. Cependant, à mesure que les mesures de restriction ont été levées après la pandémie, les restaurants ont rouvert et la chaîne d'approvisionnement du marché est également de nouveau sur les rails, reprenant la croissance du marché. Les ventes de produits devraient augmenter à un rythme constant au cours de la période de prévision en raison de la demande croissante d'aliments et de boissons transformés et de l'augmentation de la consommation domestique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché du sucre industriel

Taille et prévisions du marché :

- Taille du marché en 2025 : 41,72 milliards USD

- Taille du marché en 2026 : 42,86 milliards USD

- Taille du marché prévue pour 2034 : 53,15 milliards de dollars

- TCAC : 2,73 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique a dominé le marché du sucre industriel avec une part de 44,07 % en 2025, stimulée par la forte demande de produits de confiserie et de boissons gazeuses riches en sucre.

- Par type, le sucre blanc devrait conserver la plus grande part de marché en 2025, grâce à sa vaste application dans la boulangerie, les cuisines domestiques et la transformation des aliments.

Faits saillants du pays :

- États-Unis : le marché devrait atteindre 5,82 milliards USD d'ici 2032, grâce à une forte utilisation dans le secteur des aliments et des boissons transformés.

- Inde : la population croissante et le revenu disponible alimentent la demande, en particulier dans le secteur de la confiserie.

- Chine : La consommation de confiseries et de boissons haut de gamme soutient la croissance du marché.

- Indonésie : demande croissante de produits sucrés parmi les millennials, contribuant à l'expansion du marché.

Tendances du marché du sucre industriel

Demande croissante de produits plus sains pour influencer la croissance du marché

Le mode de consommation a connu un changement significatif ces derniers temps. Cela s’explique spécifiquement par la sensibilisation croissante des individus au diabète et à l’obésité. Les consommateurs sont plus enclins à privilégier des produits alimentaires plus sains à base de sucre biologique. Par exemple, selon le ministère américain de l’Agriculture, le sucre biologique est l’un des ingrédients les plus importants utilisés dans les produits alimentaires transformés biologiques. En outre, l'USDA montre que les produits alimentaires biologiques ont affiché une croissance du TCAC plus élevée que l'ensemble du marché alimentaire. Les produits alimentaires biologiques ont connu une pénétration rapide sur le marché des produits alimentaires transformés aux États-Unis. Ainsi, la demande croissante de produits alimentaires biologiques et sains est le facteur important qui alimentera la croissance du marché mondial du sucre biologique au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché du sucre industriel

Utilisation croissante dans les aliments et boissons transformés pour soutenir la croissance du marché

L’industrie agroalimentaire est florissante partout dans le monde. L’accent croissant mis sur l’innovation, le développement de nouveaux produits et l’évolution de la demande des consommateurs ont considérablement stimulé la croissance de diverses catégories de l’industrie agroalimentaire. Le sucre est devenu un ingrédient essentiel dans l’industrie agroalimentaire en raison de sa vaste gamme d’applications. La demande croissante d’aliments et de boissons transformés parmi les consommateurs est le principal moteur de la croissance du marché. De plus, le sucre est largement utilisé dans toutes les boissons alcoolisées et non alcoolisées. La tendance émergente consistant à consommer des boissons comme moyen de collation a considérablement accru la demande de diverses boissons, notamment les produits laitiers, les boissons gazeuses et les boissons gazeuses.boissons fonctionnelles.

La demande de produits de boulangerie a augmenté de façon exponentielle au cours des dernières années en raison de l’augmentation de la population et de l’augmentation des niveaux de revenu disponible des consommateurs dans les marchés en développement. L’intensification de la demande de desserts parmi les consommateurs devrait alimenter la demande de sucre dans les années à venir. La popularité croissante de divers autres aliments transformés tels que les sauces, les soupes, les plats prêts à cuisiner, les plats prêts à manger et les aliments surgelés devrait soutenir la croissance du marché au cours de la période de prévision.

La demande croissante de confiseries sucrées propulse encore la croissance du marché

La demande croissante de confiserie, en particulier sur les marchés en développement de l’Asie-Pacifique et du Moyen-Orient, propulse encore la croissance du marché. Diverses variétés innovantes de confiseries deviennent populaires auprès des millennials et des enfants dans des pays comme la Chine, l'Inde et l'Indonésie. Dans des pays comme le Japon, la Chine et Singapour, les confiseries haut de gamme sont considérées comme des produits de haute qualité à offrir à quelqu'un. Cela a, à son tour, accru la demande de confiseries sucrées.

L’accent croissant des fabricants sur le développement de bonbons et de barres chocolatées innovantes afin d’attirer une base de consommateurs plus large devrait stimuler davantage la croissance du marché dans les années à venir.

FACTEURS DE RETENUE

Connaissances croissantes concernant les effets néfastes sur la santé d’une consommation élevée de sucreries parmi les consommateurs pour entraver la croissance du marché

La prévalence croissante de problèmes de santé liés au mode de vie, tels que l'obésité et le diabète, associés à une consommation excessive de sucre, a un impact significatif sur la croissance de l'industrie. Selon la Global Diabetes Community du Royaume-Uni, on estime que 415 millions de personnes ont été diagnostiquées avec le diabète en 2018 dans le monde, et ce nombre devrait atteindre 642 millions de personnes vivant avec la maladie dans le monde d'ici 2040. Les consommateurs sont enclins à adopter des régimes à faible teneur en sucre, à faible IG et à faible teneur en glucides pour prévenir ces maladies et maintenir une santé globale. Ainsi, le nombre croissant de personnes souffrant de problèmes de santé tels que le diabète et les maladies cardiovasculaires devrait freiner la croissance globale du marché au cours de la période de prévision. De plus, la disponibilité croissante d'alternatives au sucre telles queMiel, la stévia et le jaggery, qui sont perçus comme plus sains, devraient constituer un frein majeur à la croissance du marché.

Analyse de la segmentation du marché du sucre industriel

Analyse par source

Le sucre de canne dominera le marché en raison de sa production mondiale plus élevée

En fonction de la source, le marché est segmenté en sucre de canne et de betterave.

La canne à sucre devrait être la principale culture utilisée pour la production de sucre, avec une part attendue de 65,21 % en 2026. Elle est cultivée principalement dans les régions tropicales et subtropicales d'Asie, d'Afrique et d'Amérique du Sud. La production de canne à sucre devrait augmenter au cours de la période de prévision, grâce à l’expansion des superficies cultivées et à l’amélioration des rendements. Selon l'Organisation de coopération et de développement économiques (OCDE) et l'Organisation pour l'alimentation et l'agriculture (FAO), la canne à sucre représente environ 86 % de la production totale de sucre.

La betterave sucrière est cultivée généralement dans les zones tempérées. La mélasse et le sucre de betterave sont largement utilisés pour produire une variété de produits, notamment des aliments, des boissons, des produits pharmaceutiques, des produits chimiques et des textiles. Cependant, l’augmentation des coûts des intrants due à l’amélioration des technologies de récolte et à la diminution des superficies cultivées devraient freiner la croissance de la production de betterave au cours des prochaines années.

Analyse par type

Le segment du sucre blanc restera dominant à l’échelle mondiale en raison de sa vaste application

En fonction du type, le marché est segmenté en sucre blanc, brun et liquide.

Sucres blancssont largement utilisés dans les secteurs de la fabrication alimentaire et de la boulangerie, représentant une part de 82,06 % à l'échelle mondiale en 2026. Les fines granules présentes dans les sucres blancs sont parfaites pour la cuisine et la pâtisserie. Ils sont également les plus populaires et sont utilisés dans les cuisines domestiques, les boulangeries, les cafés, les restaurants et les installations de transformation des aliments. Le sucre granulé, en poudre, à glacer et à confiture sont quelques sous-types de sucre blanc populaires.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les sucres bruns contiennent de la mélasse qui reste après le processus de raffinage. Cette mélasse donne au sucre brun sa couleur et ses saveurs distinctives et contribue à une petite quantité de minéraux. Sucres liquidessont principalement utilisés pour ajouter du goût et de la couleur aux produits de boulangerie. Ceux-ci aident également à empêcher les aliments de se dessécher et à prolonger leur durée de conservation.

Par analyse d’utilisation finale

Le segment de la confiserie détient une part importante attribuée à sa consommation plus élevée

Sur la base du segment d’utilisation finale, le marché est segmenté en boissons, confiserie, boulangerie, produits laitiers et autres applications alimentaires.

La confiserie détient la part de revenus la plus élevée en raison de sa consommation la plus élevée à travers le monde, représentant une part de marché de 29,09 % en 2026. La popularité des confiseries sucrées a considérablement augmenté dans des pays comme la Chine, l’Inde, l’Indonésie et les Émirats arabes unis (EAU) au cours des dernières années. Cette croissance est principalement attribuée à l'augmentation des revenus discrétionnaires de la population de ces pays. Les consommateurs d’aujourd’hui sont prêts à payer plus cher pour des produits de haute qualité, de bon goût et savoureux.

Le segment des boissons devrait croître au TCAC le plus élevé au cours de la période de prévision en raison de la tendance croissante à une hydratation saine sur les marchés développés d’Europe et d’Amérique du Nord. Boissons gazeuses, boissons alcoolisées etboissons pour sportifsdeviennent extrêmement populaires parmi les millennials des pays asiatiques. La demande croissante de produits de boulangerie sur les marchés de l’Est devrait stimuler davantage la croissance du marché dans les années à venir.

APERÇU RÉGIONAL

Asia Pacific Industrial Sugar Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

En 2025, l’Asie-Pacifique a généré 18,39 milliards de dollars, contribuant à hauteur de 44,07 % aux revenus du marché mondial, et devrait atteindre 18,97 milliards de dollars en 2026. L’Asie-Pacifique représente la plus grande part de marché du sucre industriel au monde. Le marché connaît une croissance substantielle, principalement en raison de la demande accrue de produits de confiserie et de boissons gazeuses riches en sucre, principalement dans les zones urbaines. L’Inde, suivie de l’Indonésie et de la Chine, devrait connaître une forte croissance dans la région en raison de l’augmentation de la population et de l’augmentation des revenus disponibles des consommateurs. Le marché japonais devrait atteindre 0,43 milliard USD d'ici 2026, le marché chinois devrait atteindre 6,28 milliards USD d'ici 2026 et le marché indien devrait atteindre 6,17 milliards USD d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

La région Amérique du Nord a accaparé 16,18 % du marché mondial en 2025, générant 6,75 milliards de dollars de revenus, et devrait atteindre 6,9 milliards de dollars en 2026. On a observé une diminution de la consommation de sucre dans les pays d'Amérique du Nord tels que les États-Unis et le Canada en raison de la demande croissante de produits sans sucre ou à teneur réduite en sucre. Le nombre croissant de consommateurs soucieux de leur santé dans cette région devrait conduire à une croissance stable du marché du sucre. Le marché américain devrait atteindre 5 milliards de dollars d’ici 2026.

La demande de sucre devrait augmenter en Russie, en raison des produits de confiserie et de l'alcool produits localement.

Le marché britannique devrait atteindre 0,69 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 1,61 milliard de dollars d'ici 2026.

Brésil

Le Brésil est l'un des plus grands producteurs de sucre. Bien que la consommation par habitant soit nettement inférieure à celle d’autres régions comme l’Asie-Pacifique, la demande de sucre s’accélère lentement dans la région. La demande constamment croissante de confiseries et de boissons parmi les consommateurs stimule la croissance du marché dans la région. De plus, d’autres pays d’Amérique du Sud comme la Colombie, l’Argentine et le Chili connaissent une forte demande de sucre en raison de la demande amplifiée de produits alimentaires transformés.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont enregistré une taille de marché de 3,87 milliards de dollars en 2025, soit 9,27 % de la part de marché mondiale, et devraient atteindre 3,98 milliards de dollars en 2026. Le Moyen-Orient et l’Afrique comptent parmi les marchés à la croissance la plus rapide de l’industrie sucrière. Le secteur de la transformation alimentaire en constante évolution dans cette région est la principale raison de la croissance du marché. Produits de boulangerie, desserts,laitierles produits et les boissons deviennent très populaires dans des pays comme l'Arabie saoudite et les Émirats arabes unis. La forte croissance du secteur laitier dans cette région a considérablement accru la demande de sucre ces dernières années. L’intensification de la demande de produits prêts à manger et prêts à cuisiner devrait alimenter le marché au cours de la période de prévision.

l'Amérique latine

Le marché de l'Amérique latine a généré 5,18 milliards de dollars en 2025, soit 12,41 % du paysage du marché mondial, et devrait atteindre 5,31 milliards de dollars en 2026.

Liste des entreprises clés du marché du sucre industriel

Des acteurs clés lancent des produits biologiques innovants pour renforcer leur portefeuille

Parmi les principaux acteurs opérant sur le marché du sucre industriel figurent Suedzucker AG, Tereos S.A., Cosan et Associated British Foods plc. La popularité croissante des aliments biologiques auprès des consommateurs a considérablement accru la demande de sucre biologique ces dernières années. Les grandes entreprises incluent des variétés de sucre biologique à leur portefeuille existant pour répondre à la demande croissante. Par exemple, en décembre 2019, Tereos S.A., l’un des principaux producteurs français de sucre, a introduit un tout nouveau sucre de betterave biologique provenant de son usine d’Attin. L’industrie sucrière industrielle est très fragmentée et peu de sociétés multinationales détiennent des parts significatives. Cependant, les petits entrants dotés d’un portefeuille de produits innovants devraient créer une concurrence positive sur le marché.

Liste des principales entreprises sucrières industrielles :

- Suedzucker AG (Allemagne)

- Tereos S.A. (France)

- Cosan (Brésil)

- Aliments britanniques associés(ROYAUME-UNI.)

- Groupe Mitr Phol (Thaïlande)

- Cargill, Inc.(NOUS.)

- Imperial Sugar Company (États-Unis)

- Rogers Sucre, Inc.(Canada)

- American Crystal Sugar Company (États-Unis)

- Louis Dreyfus Holding B.V.(Pays-Bas)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Août 2023 : «Just Date", fondée par le Dr Sylvie Charles, est une startup de fabrication de sucre biologique. La société a annoncé une expansion à l'échelle nationale avec Sprouts Farmers Market Stores. Le lancement vise à étendre la présence de l'entreprise aux États-Unis pour répondre au marché à forte demande.

- Mars 2021 :« Dalmia Bharat Sugar », un fabricant de sucre bien connu basé en Inde, a annoncé que la société entrait dans le segment de la vente directe aux consommateurs en lançant son tout nouveau sucre emballé sous la marque Dalmia Utsav.

- Octobre 2020 :DouxMatox et Lantic, un fabricant nord-américain de sucre, ont annoncé une collaboration pour fournir une solution unique de réduction du sucre à base de sucre de canne pour les entreprises de transformation alimentaire en Amérique du Nord.

- Octobre 2019 :Parry's, l'un des principaux fabricants de sucre en Inde, a lancé un sucre brun naturel. Le produit est moins transformé et contient des micronutriments, comme le calcium, le magnésium, le potassium et le fer.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que le paysage concurrentiel, la source, le type et les utilisations finales. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 2,73 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par source

|

|

Par type

|

|

|

Par utilisation finale

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial du sucre industriel était évaluée à 41,72 milliards USD en 2025 et devrait passer de 42,86 milliards USD en 2026 à 53,15 milliards USD d’ici 2034, avec un TCAC de 2,73 % au cours de la période de prévision.

Le marché devrait croître à un TCAC de 2,73 % au cours de la période de prévision (2026-2034).

Le marché du sucre industriel est stimulé par la demande croissante d’aliments et de boissons transformés, par la consommation accrue de confiseries et d’articles de boulangerie et par la croissance des économies en développement comme l’Inde, la Chine et le Brésil. La popularité des plats préparés et des desserts à base de produits laitiers accélère également l’expansion du marché.

L’Asie-Pacifique a dominé le marché du sucre industriel en 2025 avec une part de 18,39 %

Le sucre de canne représente la majorité de la production mondiale, soit environ 86 % de la production totale de sucre. Il est principalement cultivé dans les régions tropicales d’Asie, d’Amérique du Sud et d’Afrique. Le sucre de betterave, en revanche, est plus répandu dans les régions tempérées.

Le segment de la confiserie détient la plus grande part de la consommation industrielle de sucre en raison de la forte demande en Asie-Pacifique et au Moyen-Orient. Le segment des boissons connaît également une croissance rapide, notamment dans les boissons fonctionnelles et aromatisées.

La sensibilisation croissante à l’obésité, au diabète et aux problèmes cardiovasculaires réduit la demande sur les marchés développés. En conséquence, les consommateurs se tournent vers des alternatives à faible IG, à faible teneur en sucre et aux édulcorants naturels comme la stévia et le jaggery, ce qui a un impact sur la consommation globale de sucre.

Les principales entreprises comprennent Suedzucker AG, Tereos S.A., Cosan, Associated British Foods, Mitr Phol Group et Cargill Inc. Ces entreprises investissent dans la production de sucre biologique, l'innovation de produits et les partenariats stratégiques pour maintenir un avantage concurrentiel.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés