Taille du marché des centrifugeuses industrielles, part et analyse de l’industrie, par mode de fonctionnement (centrifugeuses par lots et centrifugeuses continues), par type de produit (centrifugeuses à décanteur, centrifugeuses à pile de disques, centrifugeuses à panier, centrifugeuses à bol tubulaire et autres (centrifugeuses à éplucheur et poussoir)), par conception (horizontale et verticale), par industrie d’utilisation finale (produit chimique, aliments et boissons, pharmaceutique et biotechnologie, traitement des eaux usées, pétrole et gaz, mines et métaux, pâtes et papiers et production

Taille du marché des centrifugeuses industrielles et perspectives d’avenir

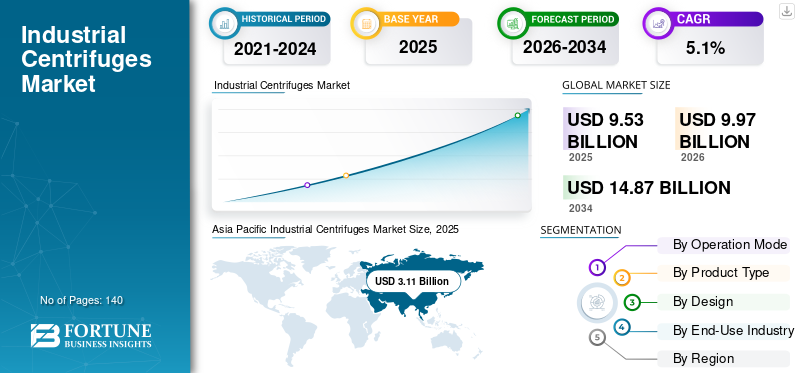

La taille du marché mondial des centrifugeuses industrielles était évaluée à 9,53 milliards USD en 2025. Le marché devrait passer de 9,97 milliards USD en 2026 à 14,87 milliards USD d’ici 2034, avec un TCAC de 5,1 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des centrifugeuses industrielles avec une part de marché de 32,63 % en 2025.

Les centrifugeuses industrielles sont de plus en plus adoptées dans les industries de transformation pour améliorer l'efficacité de la séparation solide-liquide et liquide-liquide dans les opérations industrielles à grand volume. Ces systèmes jouent un rôle essentiel dans la séparation des solides des liquides à des vitesses élevées, ce qui les rend essentiels dans des applications telles que le traitement des eaux usées, le traitement chimique, la production alimentaire et le raffinage du pétrole. Le besoin croissant d’une utilisation efficace des ressources et de réglementations environnementales plus strictes intensifie la demande de systèmes de centrifugation hautes performances, y compris des technologies telles que les conceptions de centrifugeuses à sédimentation. Les industries se concentrent sur l’amélioration de l’efficacité des processus, la réduction de la production de déchets et la récupération de sous-produits précieux, ce qui conduit à l’adoption de technologies de centrifugation avancées telles que les systèmes de décantation et d’empilement de disques. Augmenter les investissements dansautomatisation industrielleet le traitement continu accélèrent le déploiement de centrifugeuses capables de fonctionner avec une intervention manuelle minimale tout en maintenant une qualité de production constante. Le marché mondial est en outre soutenu par l’expansion des infrastructures de traitement des eaux usées et par la demande croissante dans les industries pharmaceutique et biotechnologique. Les tendances de croissance restent fortes dans toutes les régions, en particulier sur les marchés d'Amérique du Nord et d'Europe, où les industries donnent la priorité à l'efficacité opérationnelle, à la conformité réglementaire et à l'optimisation des coûts.

- Par exemple, en février 2026, Alfa Laval a présenté une plate-forme de décantation-centrifugeuse améliorée offrant une efficacité énergétique améliorée et une capacité de traitement des solides améliorée, conçue pour prendre en charge les processus de séparation à haut débit dans les eaux usées et les conceptions industrielles.

Alfa Laval AB, GEA Group AG, ANDRITZ AG, Flottweg SE et Mitsubishi Kakoki Kaisha Ltd. font partie des principaux acteurs détenant une part importante du marché. Leur positionnement concurrentiel est renforcé par une solide expertise dans les technologies de séparation, la capacité à fournir des solutions de centrifugation hautes performances et spécifiques à la conception, de vastes réseaux de services mondiaux et une innovation continue dans les systèmes automatisés et économes en énergie pour répondre aux exigences changeantes du traitement industriel.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES CENTRIFUGES INDUSTRIELLES

L’intégration croissante de l’automatisation transforme l’expansion du marché

La demande pour ce produit est de plus en plus influencée par le besoin croissant d'une efficacité de séparation plus élevée et de la capacité à gérer des compositions d'aliments complexes et variables dans les industries du traitement des eaux usées, de la transformation chimique, de la production alimentaire et de l'exploitation minière. Les opérateurs se concentrent sur le déploiement de systèmes de centrifugation avancés équipés de mécanismes de contrôle automatisés, de surveillance en temps réel et de fonctionnalités intelligentes d'optimisation des processus pour améliorer les performances de séparation et la fiabilité opérationnelle. Ce changement permet aux installations d'obtenir une qualité de produit constante, de réduire les temps d'arrêt et d'optimiser la consommation d'énergie dans les environnements de traitement continu. La pression croissante pour se conformer à des réglementations environnementales strictes et améliorer la récupération des ressources stimule les investissements dans des solutions de centrifugeuses hautes performances capables de déshydrater efficacement les solides, de clarifier les liquides et de récupérer les sous-produits. Les industries donnent également la priorité aux systèmes de centrifugation modulaires et évolutifs qui peuvent être facilement intégrés aux lignes de traitement existantes tout en prenant en charge l'expansion des capacités. Ces avancées influencent la dynamique du marché à mesure que les entreprises évoluent vers des systèmes de traitement plus automatisés et connectés numériquement qui améliorent l'efficacité, réduisent les interventions manuelles et améliorent le contrôle global des processus. Les fabricants d'équipement réagissent en développant des centrifugeuses industrielles de nouvelle génération dotées de capacités d'automatisation améliorées, d'une efficacité énergétique améliorée et d'une intégration transparente avec les plates-formes de surveillance numérique, permettant des opérations de séparation plus efficaces et optimisées dans diverses conceptions industrielles.

- Par exemple, en juin 2025, le groupe GEA a introduit un système avancédécanteur centrifugesystème doté d'un contrôle de processus automatisé et d'un fonctionnement optimisé en énergie, conçu pour améliorer l'efficacité de la séparation et réduire les coûts opérationnels dans les conceptions de traitement des eaux usées et industrielles.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante de séparation solide-liquide efficace et de traitement continu pour stimuler la croissance du marché

Le marché des centrifugeuses industrielles connaît une forte croissance alors que les industries se concentrent de plus en plus sur l’amélioration de l’efficacité de la séparation et sur la gestion de grands volumes de flux de processus avec plus de précision et de cohérence. Des secteurs tels que le traitement des eaux usées, la transformation chimique, l'alimentation et les boissons et l'exploitation minière donnent la priorité aux technologies de séparation avancées pour améliorer le débit, réduire le temps de traitement et garantir une qualité constante des produits. La complexité croissante des matières premières, notamment les boues à haute teneur en solides, les compositions chimiques variables et les effluents industriels mixtes, rend nécessaire des systèmes de centrifugation hautes performances capables d'un fonctionnement fiable et continu. L'accent croissant mis sur la récupération des ressources et la minimisation des déchets encourage l'adoption de centrifugeuses qui permettent une déshydratation efficace des solides, une clarification des liquides et une récupération de sous-produits précieux. À mesure que les industries augmentent leurs capacités de traitement et modernisent leurs infrastructures, il existe une demande croissante de systèmes capables de fonctionner dans des conditions de charge élevée tout en maintenant la stabilité opérationnelle et l'efficacité énergétique. Les fabricants d'équipement réagissent en introduisant des centrifugeuses industrielles avancées avec une efficacité de séparation améliorée, des capacités de débit plus élevées et une intégration améliorée avec les systèmes de contrôle automatisés, permettant aux utilisateurs finaux d'optimiser les performances et la productivité dans diverses conceptions industrielles.

- Par exemple, en octobre 2023, le groupe GEA a présenté sa gamme de décanteurs centrifuges de nouvelle génération, dotés d'une efficacité énergétique améliorée et d'une conception de bol optimisée, visant à améliorer les performances de déshydratation des boues dans les secteurs municipaux et municipaux.traitement des eaux usées industrielles

RESTRICTIONS DU MARCHÉ

Coûts d’investissement élevés et exigences de maintenance pour limiter l’adoption par le marché

L'adoption de centrifugeuses industrielles est souvent limitée par l'investissement initial élevé requis pour les équipements de séparation avancés, les composants de précision et les systèmes de contrôle automatisés. Ces systèmes impliquent des conceptions mécaniques complexes, des assemblages rotatifs à grande vitesse et des matériaux résistants à l'usure, qui contribuent à des coûts d'équipement élevés. De plus, l'intégration de centrifugeuses dans des lignes de traitement existantes peut s'avérer complexe, nécessitant une personnalisation basée sur les caractéristiques d'alimentation, les exigences opérationnelles et la configuration de l'usine. La nécessité d'un entretien régulier, y compris le remplacement des pièces d'usure, l'équilibrage et l'entretien périodique, augmente encore les coûts d'exploitation. Les industries opérant dans des environnements sensibles aux coûts peuvent avoir du mal à justifier l’investissement, en particulier lorsque le retour sur investissement dépend des volumes de traitement, des améliorations de l’efficacité et de la récupération des ressources. De plus, la variabilité des propriétés des matériaux d'entrée, telles que les changements de concentration solide ou de distribution granulométrique, peut affecter les performances de séparation et nécessiter une optimisation continue du processus. Ces facteurs peuvent limiter l’adoption, en particulier parmi les opérateurs de petite et moyenne taille, et ralentir la pénétration du marché dans les régions émergentes où l’expertise technique et les infrastructures sont encore en développement.

OPPORTUNITÉS DE MARCHÉ

Agrandissement des municipalités L'infrastructure de traitement des eaux usées crée une forte demande pour le produit

Une opportunité émergente sur le marché des centrifugeuses industrielles est l’expansion rapide des infrastructures de traitement des eaux usées municipales et industrielles dans les économies développées et émergentes. L’urbanisation croissante, les rejets industriels et les réglementations environnementales strictes stimulent les investissements dans des systèmes avancés de gestion des boues et de réutilisation de l’eau. Les centrifugeuses jouent un rôle essentiel dans la déshydratation, l'épaississement et la réduction du volume des boues, permettant aux installations de traitement d'améliorer leur efficacité et de réduire les coûts d'élimination. Les gouvernements et les services publics donnent la priorité aux technologies capables de traiter des volumes élevés de boues tout en minimisant la consommation d'énergie et l'empreinte opérationnelle. De plus, l’évolution vers la réutilisation de l’eau etrejet sans liquideLes systèmes de séparation augmentent encore le besoin en équipements de séparation fiables et performants. Les fabricants se concentrent sur le développement de systèmes de centrifugation offrant une capacité de débit plus élevée, des taux de capture de solides améliorés et une automatisation améliorée pour répondre aux exigences changeantes des usines de traitement modernes. Ces évolutions créent d’importantes opportunités de croissance, en particulier dans les régions qui investissent massivement dans la modernisation des infrastructures hydrauliques.

- Par exemple, en janvier 2024, ANDRITZ AG a fourni des systèmes avancés de décantation et de centrifugation pour des projets de traitement des eaux usées municipales en Europe, visant à améliorer l'efficacité de la déshydratation des boues et à réduire les volumes globaux d'élimination.

LES DÉFIS DU MARCHÉ

Exigences élevées de consommation d’énergie et d’optimisation des processus ayant un impact sur l’efficacité opérationnelle

Un défi majeur sur le marché des centrifugeuses industrielles est la consommation d’énergie relativement élevée associée à un fonctionnement continu à grande vitesse, qui peut avoir un impact significatif sur les coûts d’exploitation des installations industrielles à grande échelle. Les centrifugeuses nécessitent une puissance importante pour maintenir les vitesses de rotation nécessaires à une séparation efficace, en particulier lors du traitement de flux d'alimentation à haute densité ou à haute teneur en solides. Cela fait de l’efficacité énergétique une préoccupation majeure pour les utilisateurs finaux, en particulier dans les régions où les coûts de l’électricité sont élevés. De plus, pour obtenir des performances de séparation optimales, il faut un contrôle précis des paramètres opérationnels tels que le débit d'alimentation, la vitesse différentielle et le couple, qui peuvent varier en fonction des caractéristiques d'alimentation. Des réglages inappropriés peuvent entraîner une efficacité réduite, une consommation d’énergie plus élevée et une qualité de sortie incohérente. La nécessité d'une surveillance continue et d'une optimisation des processus ajoute à la complexité opérationnelle et nécessite un personnel qualifié. Ces défis peuvent limiter les gains d’efficacité et augmenter le coût total de possession, en particulier pour les installations fonctionnant sous des contraintes strictes de coûts et de performances.

Analyse de segmentation

Par mode de fonctionnement

Segment des centrifugeuses continues mené en raison de leurCapacité fonctionner avec une intervention manuelle minimale

Par mode de fonctionnement, le marché est segmenté en centrifugeuses discontinues et centrifugeuses continues.

Les centrifugeuses continues détenaient la plus grande part de marché des centrifugeuses industrielles, car elles sont largement déployées dans des secteurs tels que le traitement des eaux usées, la transformation chimique, l'agroalimentaire et l'exploitation minière, où les processus de séparation ininterrompus et à grand volume sont essentiels. Ces systèmes sont conçus pour une alimentation et une décharge continues, permettant une gestion efficace de grands flux de processus tout en maintenant des performances de séparation constantes. Leur capacité à fonctionner avec une intervention manuelle minimale et à fournir une qualité de sortie stable les rend parfaitement adaptés aux opérations industrielles à grande échelle. De plus, les centrifugeuses continues offrent une efficacité opérationnelle améliorée, un temps de traitement réduit et une meilleure intégration avec les lignes de processus automatisées, favorisant ainsi leur adoption généralisée. Alors que les industries se concentrent de plus en plus sur l’amélioration du débit et l’optimisation de l’efficacité de la production, la demande de systèmes de centrifugation continue devrait rester forte, renforçant ainsi leur position de segment dominant sur le marché.

- Par exemple, en mai 2024, ANDRITZ AG a fourni des systèmes avancés de décantation et de centrifugation continue pour les conceptions de traitement des eaux usées industrielles, conçus pour améliorer l'efficacité de la déshydratation des boues et prendre en charge les opérations de traitement continues de grande capacité.

Les centrifugeuses par lots constituent le segment qui connaît la croissance la plus rapide et devraient croître à un TCAC de 5,8 % au cours de la période d’étude. La croissance de ce segment est tirée par la demande croissante des industries qui nécessitent un traitement flexible et contrôlé de lots d'aliments plus petits ou variables, comme les produits pharmaceutiques, les produits chimiques spécialisés et la transformation des aliments. Les centrifugeuses discontinues offrent des avantages en termes de flexibilité opérationnelle, de contrôle précis des cycles de séparation et d'adéquation aux conceptions impliquant des changements fréquents de produits ou des matériaux sensibles.

[zxCtHDisYE]

Par type de produit

Le segment des décanteurs centrifuges est dirigé, motivé par leur capacité à prendre en chargeSolide-Liquide à Haut Débit Séparation

Par type de produit, le marché est segmenté en centrifugeuses à décanteur, centrifugeuses à empilement de disques, centrifugeuses à panier, centrifugeuses à bol tubulaire et autres (centrifugeuses à éplucheur et à poussoir).

Les décanteurs centrifuges détenaient la plus grande part du marché des centrifugeuses industrielles, grâce à leur capacité à prendre en charge une séparation solide-liquide continue et à haut débit dans des secteurs tels que le traitement des eaux usées, les produits chimiques, l'exploitation minière et la transformation des aliments. Ces systèmes sont largement adoptés en raison de leur capacité à gérer une teneur élevée en solides, des conditions d'alimentation variables et de grands volumes de traitement tout en maintenant une efficacité de séparation constante. Les décanteurs centrifuges permettent un fonctionnement continu avec une décharge automatisée des solides, ce qui les rend parfaitement adaptés aux conceptions industrielles à grande échelle où l'efficacité opérationnelle et la réduction des temps d'arrêt sont essentielles. La demande est particulièrement forte dans les secteurs du traitement des eaux usées et des mines, où une déshydratation efficace des boues et une gestion des solides sont essentielles. De plus, leur conception robuste, leur fiabilité opérationnelle et leur facilité d’intégration dans les lignes de traitement automatisées soutiennent leur adoption généralisée, renforçant ainsi leur position de segment leader sur le marché des centrifugeuses industrielles.

- Par exemple, en 2024, le groupe Pieralisi a continué à développer ses conceptions de décanteurs centrifuges dans les secteurs alimentaire et environnemental, en particulier dans les solutions de transformation de l'huile d'olive et de traitement des eaux usées.

Les centrifugeuses à bol tubulaire constituent le segment qui connaît la croissance la plus rapide et devraient croître à un TCAC de 6,2 %. La croissance de ce segment est tirée par la demande croissante de séparation de haute précision dans les conceptions nécessitant l'élimination de particules très fines, telles que les produits pharmaceutiques, la biotechnologie et les produits chimiques spécialisés. Les centrifugeuses tubulaires fonctionnent à des vitesses de rotation très élevées, permettant une efficacité de clarification supérieure et une séparation des suspensions à faible concentration difficiles à traiter avec les systèmes conventionnels.

Par conception

Segment Horizontal Mené en raison de leurUtilisation généralisée dans les conceptions industrielles à grand volume

De par sa conception, le marché est segmenté en horizontal et vertical.

Le segment horizontal détenait la plus grande part de marché des centrifugeuses industrielles, en raison de leur utilisation généralisée dans des conceptions industrielles à grand volume telles que le traitement des eaux usées, l'exploitation minière, la transformation chimique et la production alimentaire. Ces systèmes sont conçus pour gérer une alimentation continue avec une évacuation efficace des solides, ce qui les rend parfaitement adaptés au traitement de grands volumes de lisier et de matériaux à haute teneur en solides. Les configurations horizontales, en particulier les décanteurs centrifuges, sont largement préférées en raison de leur conception robuste, de leur stabilité opérationnelle et de leur capacité à gérer des conditions d'alimentation variables tout en maintenant des performances de séparation constantes. Leur capacité à fonctionner en continu avec une intervention manuelle minimale améliore l’efficacité des processus et réduit les temps d’arrêt, favorisant ainsi leur adoption dans les installations industrielles à grande échelle.

Le secteur vertical est le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 5,9 %. La croissance de ce segment est tirée par la demande croissante de systèmes de séparation compacts et de haute précision dans des secteurs tels que les produits pharmaceutiques, la biotechnologie et les produits chimiques spécialisés. Les centrifugeuses verticales sont particulièrement adaptées aux conceptions nécessitant une efficacité de clarification élevée et la manipulation de suspensions à faible teneur en solides ou à fines particules.

Par secteur d'utilisation finale

Segment chimique dominé en raison de sa capacité à maintenirQualité constante des produits dans la production chimique à grande échelle

Par secteur d’utilisation finale, le marché est segmenté en produits chimiques, aliments et boissons, produits pharmaceutiques et biotechnologies, traitement des eaux usées, pétrole et gaz, mines et métaux, pâtes et papiers et production d’électricité.

Les produits chimiques détenaient la plus grande part du marché, grâce à l'utilisation intensive de processus de séparation dans les opérations de fabrication de produits chimiques. Les centrifugeuses sont largement utilisées pour la séparation solide-liquide, la séparation liquide-liquide et la purification de produits dans des conceptions telles que les produits chimiques spéciaux, les produits pétrochimiques et les polymères. La demande est particulièrement forte en raison de la nécessité d’un traitement continu, d’un débit élevé et d’une qualité de produit constante dans la production chimique à grande échelle.

Le secteur pharmaceutique et biotechnologique est le segment qui connaît la croissance la plus rapide et devrait croître à un TCAC de 6,2 %. La croissance de ce segment est tirée par la demande croissante de procédés de séparation de haute pureté, en particulier dans les conceptions telles que les produits biologiques, les vaccins et les produits actifs.pharmaceutiqueproduction d’ingrédients (API). Les centrifugeuses industrielles sont largement utilisées pour les processus de séparation, de clarification et de purification cellulaires où la précision et le contrôle de la contamination sont essentiels.

Perspectives régionales du marché des centrifugeuses industrielles

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Industrial Centrifuges Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain représentait plus de 2,20 milliards de dollars en 2025, soutenu par une forte demande dans les secteurs du traitement des eaux usées, de la transformation chimique, de l'alimentation et des boissons, ainsi que du pétrole et du gaz aux États-Unis, au Canada et au Mexique. La demande régionale est étroitement liée à l’augmentation des investissements dans les infrastructures de traitement des eaux usées, à l’importance croissante accordée au respect de l’environnement et à la nécessité d’une séparation solide-liquide efficace dans les opérations industrielles. Les industries déploient de plus en plus de systèmes de centrifugation avancés pour améliorer l’efficacité de la déshydratation des boues, améliorer la récupération des produits et réduire les coûts opérationnels.

Marché américain des centrifugeuses industrielles

Les États-Unis devraient dominer le marché, avec un chiffre d’affaires estimé à environ 1,76 milliard de dollars d’ici 2026, grâce à leurs infrastructures de traitement des eaux usées bien établies, leurs industries chimiques et alimentaires à grande échelle et l’adoption croissante de technologies de séparation avancées. Contrairement à de nombreuses régions, les opérateurs basés aux États-Unis se concentrent sur le déploiement de systèmes de centrifugation à haut rendement, capables de traiter de grands volumes de boues industrielles et municipales avec des performances constantes. Le pays connaît d’importants investissements dans la modernisation des usines de traitement des eaux usées et des installations de traitement industriel afin d’améliorer l’efficacité de la séparation et de répondre à des normes environnementales strictes.

Europe

Le marché européen est fortement axé sur la durabilité, les infrastructures industrielles avancées et l'adoption croissante de technologies de séparation efficaces dans des économies clés telles que l'Allemagne, le Royaume-Uni, la France, l'Italie et les Pays-Bas. La demande pour ce produit est étroitement liée à l’infrastructure de traitement des eaux usées bien établie de la région, aux réglementations environnementales strictes et à l’accent croissant mis sur l’efficacité des ressources dans tous les secteurs. Les organisations investissent de plus en plus dans des systèmes de centrifugation avancés pour améliorer l'efficacité de la déshydratation des boues, améliorer la récupération des produits et se conformer aux normes réglementaires en constante évolution liées au rejet des eaux usées et à la gestion des déchets industriels.

Marché britannique des centrifugeuses industrielles

Le marché britannique devrait atteindre 0,37 milliard de dollars d’ici 2026, ce qui représente environ 3,7 % des ventes mondiales.

Marché allemand des centrifugeuses industrielles

Le marché allemand devrait atteindre environ 0,66 milliard de dollars d’ici 2026, soit environ 6,6 % des ventes mondiales.

Asie-Pacifique

La région reste le marché régional qui connaît la croissance la plus rapide, générant un chiffre d'affaires d'environ 3,11 milliards USD en 2025. L'Asie-Pacifique continue de dominer le marché, tirée par une industrialisation rapide, une production croissante d'eaux usées et une expansion des industries chimiques, alimentaires et minières dans des économies clés telles que la Chine, le Japon, la Corée du Sud et l'Inde. La croissance de la région est principalement soutenue par l’augmentation des investissements dans les infrastructures de traitement des eaux usées, l’importance croissante accordée au respect de l’environnement et la nécessité de technologies efficaces de séparation solide-liquide pour gérer des flux de processus industriels importants et complexes. La Chine est en tête du marché régional en raison de sa base industrielle à grande échelle et de l'adoption croissante de systèmes de centrifugation avancés dans les secteurs du traitement des eaux usées et du traitement chimique, tandis que le Japon et la Corée du Sud se caractérisent par une forte adoption de technologies de séparation de précision et de systèmes économes en énergie. Les marchés émergents tels que l'Inde et l'Asie du Sud-Est connaissent un déploiement croissant de centrifugeuses industrielles alors que les industries se concentrent sur l'amélioration de l'efficacité des processus, la réduction des coûts opérationnels et le respect des normes environnementales et de qualité en constante évolution.

Marché chinois des centrifugeuses industrielles

Le marché chinois devrait rester le marché dominant dans la région Asie-Pacifique, avec des revenus estimés à environ 1,37 milliard de dollars d’ici 2026, soit environ 13,8 % des ventes mondiales.

Marché japonais des centrifugeuses industrielles

Le marché japonais devrait atteindre environ 0,49 milliard de dollars d'ici 2026, soit environ 4,9 % des ventes mondiales.

Marché indien des centrifugeuses industrielles

Le marché indien est estimé à environ 0,44 milliard de dollars d'ici 2026, soit environ 4,4 % des ventes mondiales.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique est stimulé par l'augmentation des investissements dans les infrastructures de traitement des eaux usées, la diversification industrielle et l'adoption croissante de technologies de séparation avancées dans des régions clés telles que les pays du CCG, l'Afrique du Sud, Israël et l'Afrique du Nord. La demande de centrifugeuses industrielles est étroitement liée aux efforts de la région visant à améliorer l’efficacité de la gestion de l’eau, à réduire l’impact environnemental et à moderniser les installations de transformation industrielle dans des secteurs tels quepétrole et gaz, l'exploitation minière et le traitement des eaux usées. Les pays du CCG investissent massivement dans des projets de réutilisation de l’eau, de dessalement et de gestion des boues dans le cadre d’initiatives de durabilité et d’optimisation des ressources, soutenant le déploiement de systèmes de centrifugation haute performance. La demande de l’Afrique du Sud est tirée par les activités minières et de transformation industrielle nécessitant une séparation solide-liquide efficace, tandis que l’Afrique du Nord connaît une augmentation des investissements dans les infrastructures de traitement des eaux usées. Israël représente un marché technologiquement avancé dans la région, avec une adoption accrue des technologies de séparation de précision dans les conceptions industrielles et environnementales.

Marché des centrifugeuses industrielles du CCG

Le marché du CCG devrait atteindre environ 0,42 milliard de dollars d’ici 2026, ce qui représente environ 4,2 % des ventes mondiales.

Amérique du Sud

Le marché sud-américain est stimulé par la croissance des activités industrielles, l'accent croissant mis sur l'efficacité des ressources et l'adoption progressive de technologies de séparation avancées dans des économies clés telles que le Brésil, l'Argentine et le Chili. La demande de centrifugeuses industrielles est principalement soutenue par l’expansion des infrastructures de traitement des eaux usées, l’augmentation des activités de transformation des aliments et les solides opérations minières dans la région. Les industries déploient de plus en plus de systèmes de centrifugation pour améliorer l’efficacité de la séparation solide-liquide, optimiser la récupération des ressources et réduire les coûts opérationnels.

Marché brésilien des centrifugeuses industrielles

Le marché brésilien devrait atteindre environ 0,35 milliard de dollars d'ici 2026, ce qui représente environ 3,5 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les capacités technologiques pour fournir des solutions de séparation hautes performances dans diverses industries

Le marché des centrifugeuses industrielles est modérément consolidé, avec un positionnement concurrentiel tiré par des capacités technologiques, une expertise spécifique en matière de conception et la capacité à fournir des solutions de séparation hautes performances dans diverses industries telles que le traitement des eaux usées, la transformation chimique, l'alimentation et les boissons et l'exploitation minière. Des acteurs de premier plan tels qu'Alfa Laval AB, GEA Group AG, ANDRITZ AG, Flottweg SE et Mitsubishi Kakoki Kaisha Ltd. maintiennent des positions fortes sur le marché en proposant des systèmes de centrifugation avancés capables d'effectuer une séparation solide-liquide et liquide-liquide efficace dans des conditions industrielles à haut débit.

La différenciation concurrentielle est de plus en plus façonnée par la capacité à développer des systèmes de centrifugation économes en énergie avec des performances de séparation améliorées, une résistance à l'usure améliorée et une fiabilité opérationnelle optimisée. Alors que les industries se concentrent sur l’amélioration de l’efficacité des processus, la réduction de la production de déchets et la maximisation de la récupération des ressources, les acteurs du marché investissent dans des technologies de centrifugation de nouvelle génération dotées de systèmes de contrôle avancés, d’un fonctionnement automatisé et de capacités de surveillance numérique.

- Par exemple, en mars 2024, Mitsubishi Kakoki Kaisha a présenté ses systèmes de centrifugeuses industrielles pour les conceptions chimiques et environnementales, en se concentrant sur une séparation solide-liquide à haute efficacité et un fonctionnement continu et stable dans des installations de traitement à grande échelle.

LISTE DES PRINCIPALES ENTREPRISES DE CENTRIFUGEUSES INDUSTRIELLES PROFILÉES

- Alfa Laval AB (Suède)

- Groupe GEA SA(Allemagne)

- ANDRITZ AG (Autriche)

- Flottweg SE(Allemagne)

- Mitsubishi Kakoki Kaisha Ltd. (Japon)

- Hiller GmbH(Allemagne)

- Groupe Pieralisi (Italie)

- SIEBTECHNIK THÈME(Allemagne)

- SPX FLOW, Inc. (États-Unis)

- FLSmidth & Co. A/S (Danemark)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025 :Le groupe Pieralisi a renforcé ses applications de centrifugeuses industrielles dans les industries de l'huile d'olive et de la transformation alimentaire, en se concentrant sur l'amélioration de l'efficacité de l'extraction et de la qualité des produits dans les environnements de transformation continue.

- Octobre 2025 :Hiller GmbH a perfectionné ses solutions de décanteurs centrifuges pour le traitement des boues municipales et industrielles, en mettant l'accent sur des performances de déshydratation améliorées et des coûts d'exploitation réduits.

- Septembre 2025 :SPX FLOW, Inc. a présenté ses technologies de séparation, y compris les systèmes de centrifugation, pour les conceptions de transformation des produits laitiers et des boissons, visant à améliorer la cohérence des produits et l'efficacité du traitement.

- Août 2025 :FLSmidth & Co. A/S s'est concentré sur l'expansion de ses solutions de séparation pour les opérations minières, avec des technologies basées sur la centrifugation conçues pour prendre en charge les processus de gestion des résidus et de récupération de l'eau.

- Juillet 2025 :SIEBTECHNIK TEMA a mis l'accent sur ses systèmes de centrifugation destinés aux industries minières et chimiques, conçus pour améliorer les performances de manipulation des solides dans des environnements de traitement abrasifs et à forte charge.

COUVERTURE DU RAPPORT

L’analyse du marché mondial des centrifugeuses industrielles comprend une étude complète de la taille et des prévisions du marché pour tous les segments de marché inclus dans le rapport. Il comprend des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il fournit des informations sur les aspects clés, notamment un aperçu des avancées technologiques, de l'environnement réglementaire et des lancements de produits. De plus, il détaille les partenariats, les fusions et acquisitions, ainsi que les développements clés du secteur et leur prévalence par régions clés. Le rapport d’étude de marché mondial fournit également un paysage concurrentiel détaillé avec des informations sur la part de marché et les profils des principaux acteurs opérationnels.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,1 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par mode de fonctionnement, type de produit, conception, secteur d'utilisation finale et région |

| Par mode de fonctionnement |

|

| Par type de produit |

|

| Par conception |

|

| Par secteur d'utilisation finale |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial s'élevait à 9,53 milliards de dollars en 2025 et devrait atteindre 14,87 milliards de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 2,20 milliards de dollars.

Le marché devrait afficher un TCAC de 5,1 % au cours de la période de prévision (2026-2034).

Par industrie d’utilisation finale, le segment des produits chimiques domine le marché.

La demande croissante en matière de séparation solide-liquide efficace et de traitement continu est un facteur clé de la croissance du marché.

Alfa Laval AB, GEA Group AG, ANDRITZ AG, Flottweg SE et Mitsubishi Kakoki Kaisha Ltd. sont les principaux acteurs du marché.

L’Asie-Pacifique détient la plus grande part de marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés