Taille du marché des pompes industrielles, part et analyse de l’industrie, par type (pompes centrifuges, pompes alternatives, pompes rotatives et autres), par industrie d’utilisation finale (eau et eaux usées, production d’électricité, pétrole et gaz, produits chimiques et pétrochimiques, mines et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

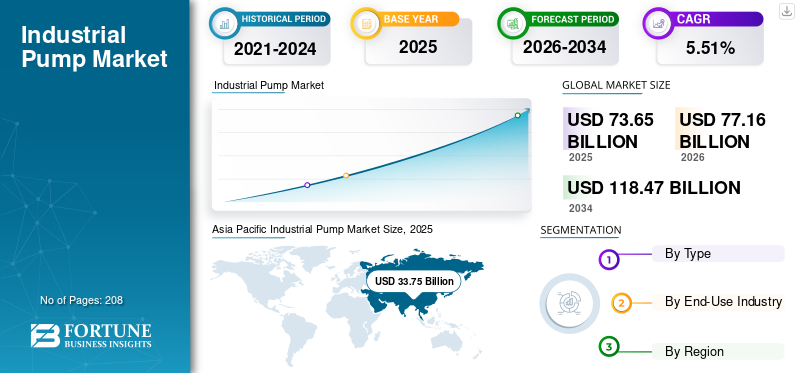

La taille du marché mondial des pompes industrielles était évaluée à 73,65 milliards USD en 2025. Le marché devrait passer de 77,16 milliards USD en 2026 à 118,47 milliards USD d’ici 2034, avec un TCAC de 5,51 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 45,83 % en 2025.

Une pompe industrielle est un dispositif mécanique qui convertit l'énergie mécanique de son moteur en énergie hydraulique lors du transfert de fluide. Ce transfert d'énergie permet à la machine de déplacer le fluide d'un endroit à un autre. Le produit est un composant essentiel de diverses industries, facilitant le mouvement des fluides dans des secteurs tels que le pétrole et le gaz, le traitement de l'eau et des eaux usées, les produits chimiques et la production d'électricité.

Le marché mondial connaît une transformation significative, portée par les progrès technologiques, les pressions réglementaires et l’évolution des besoins du marché dans les pays développés et en développement. Dans les économies développées, comme les États-Unis et les membres de l’Union européenne, l’accent est fortement mis sur la durabilité et l’efficacité énergétique.

Flowserve Corporation est l'un des acteurs les plus influents du marché, avec une présence mondiale et un large portefeuille de produits, notammentpompes centrifuges, pompes alternatives, pompes à membrane et autres, ce qui la rend très compétitive dans plusieurs secteurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des pompes industrielles

- Taille du marché en 2025 : 73,65 milliards de dollars

- Taille du marché en 2026 : 77,16 milliards de dollars

- Taille du marché prévue pour 2034 : 118,47 milliards de dollars

- TCAC : 5,51 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des pompes industrielles avec une part de 45,83 % en 2025.

- Le segment des pompes centrifuges représentait la plus grande part de 58,57 % en 2026.

- Le segment autres détenait une part de 34,95 % en 2026.

Asie-Pacifique

L'Asie-Pacifique représentait 33,75 milliards de dollars en 2025, soit 45,83 % du marché mondial.

Amérique du Nord

L’Amérique du Nord a atteint 17,38 milliards de dollars en 2025 et devrait atteindre 18,26 milliards de dollars en 2026.

Europe

L’Europe a généré 13,08 milliards de dollars en 2025 et devrait atteindre 13,55 milliards de dollars en 2026.

NOUS.

Le marché des pompes industrielles devrait atteindre 16,49 milliards de dollars d’ici 2026.

Japon

Le marché des pompes industrielles devrait atteindre 3,10 milliards USD d’ici 2026.

En savoir plus

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Augmentation de l'urbanisation et des projets d'infrastructure pour stimuler la demande de produits

La croissance des projets d'infrastructure, en particulier dans les économies émergentes, augmente considérablement la demande de pompes industrielles, d'autant plus que les gouvernements du monde entier augmentent leurs investissements dans les systèmes essentiels. Ces projets d'infrastructure incluent des secteurs tels que l'approvisionnement en eau et le traitement des eaux usées, le pétrole et le gaz et la construction.

Selon les Perspectives mondiales des infrastructures, les dépenses mondiales en infrastructures devraient atteindre 94 000 milliards de dollars d’ici 2040, avec une part importante des investissements devant être allouée aux secteurs de la gestion de l’eau, des transports et de l’énergie. Par exemple, aux États-Unis, l’Infrastructure Investment and Jobs Act vise à allouer plus de 1 000 milliards de dollars à l’amélioration des infrastructures, y compris un investissement important dans les infrastructures hydrauliques.

Cette augmentation des financements nécessite l'acquisition de systèmes de pompage avancés pour soutenir la construction et la modernisation des réseaux d'approvisionnement en eau et des installations de traitement des eaux usées, garantissant qu'ils peuvent gérer efficacement la population urbaine croissante et les défis environnementaux.

Forte demande de mécanismes d’efficacité énergétique dans les industries pour stimuler le marché

La demande d’efficacité énergétique stimule de manière significative la croissance du marché mondial des pompes industrielles, alors que les industries cherchent à réduire les coûts opérationnels, à se conformer aux normes réglementaires et à atteindre les objectifs de développement durable des entreprises. Alors que les organisations sont confrontées à la hausse des prix de l’énergie et à une surveillance accrue des impacts environnementaux, l’accent mis sur les solutions de pompage économes en énergie s’est intensifié.

Selon le ministère américain de l'Énergie, les pompes représentent près de 20 % de la consommation d'énergie industrielle, ce qui en fait un domaine critique à améliorer. La mise à niveau vers des systèmes de pompage économes en énergie entraîne des économies substantielles, qui peuvent parfois atteindre jusqu'à 50 % des coûts énergétiques, améliorant ainsi l'efficacité opérationnelle globale et la compétitivité.

De nombreux pays ont établi des normes strictes d’efficacité énergétique et des incitations visant à réduire l’empreinte carbone. Par exemple, la directive sur l'écoconception de l'Union européenne exige que certains types de pompes répondent à des critères de performance énergétique spécifiques. Ce cadre réglementaire encourage les fabricants à innover et à produire des pompes qui respectent ces normes et les dépassent, favorisant ainsi un marché de solutions avancées et économes en énergie.

RESTRICTIONS DU MARCHÉ

Coût initial élevé de la pompe pour entraver la croissance du marché

Les coûts initiaux élevés associés aux pompes industrielles constituent un obstacle important à la croissance du marché, en particulier pour les entreprises qui cherchent à investir dans les technologies de pointe. De nombreuses pompes, en particulier celles qui sont économes en énergie ou équipées de fonctionnalités intelligentes, nécessitent un capital initial important. Ce fardeau financier peut dissuader les entreprises, en particulier les petites et moyennes entreprises (PME), de mettre à niveau des systèmes obsolètes ou d'investir dans de nouvelles solutions de pompage. En conséquence, l’adoption de technologies innovantes peut prendre du retard, empêchant les entreprises de réaliser les efficacités opérationnelles et les économies à long terme que les pompes modernes peuvent offrir.

Les contraintes budgétaires auxquelles sont confrontées de nombreuses organisations aggravent les solutions de pompage coûteuses. En tant qu’industries aux marges serrées, les décideurs privilégient souvent les économies de coûts à court terme plutôt que les investissements à long terme. Cela conduit à une préférence pour des alternatives moins efficaces et moins coûteuses qui peuvent ne pas répondre aux normes d'efficacité énergétique ou aux besoins opérationnels actuels. Par conséquent, les entreprises peuvent manquer des opportunités d’améliorer leur productivité et de réduire leur consommation d’énergie, ce qui limite leur compétitivité sur un marché qui valorise de plus en plus la durabilité et l’efficacité.

OPPORTUNITÉS DE MARCHÉ

La demande accrue d’automatisation sur le marché favorise les opportunités futures

Le secteur industriel connaît une transformation significative entraînée par la demande croissante d’automatisation, et cette tendance influence profondément le marché. Les entreprises adoptent de plus en plus de systèmes automatisés pour améliorer l'efficacité opérationnelle, réduire les coûts de main-d'œuvre et améliorer la fiabilité. L'automatisation permet une surveillance et un contrôle en temps réel des opérations des pompes, conduisant à une meilleure gestion des performances et à une réduction des temps d'arrêt.

En septembre 2022, Siemens a annoncé un investissement de 300 millions de dollars dans son infrastructure numérique et ses technologies d'automatisation, visant à améliorer les capacités de fabrication intelligente dans ses installations mondiales. Cet investissement comprend la mise à niveau des systèmes de pompage dans les usines de fabrication pour intégrer l'IoT et l'automatisation, facilitant ainsi la surveillance et la surveillance en temps réel.maintenance prédictive.

En juin 2022, Schneider Electric a engagé 1,5 milliard de dollars pour étendre sa plateforme EcoStruxure, qui se concentre sur l'automatisation et la durabilité dans divers secteurs, dont la gestion de l'eau. Cette initiative comprend le déploiement de systèmes de pompage automatisés à l'échelle mondiale pour optimiser l'efficacité énergétique des réseaux de traitement et de distribution d'eau.

LES DÉFIS DU MARCHÉ

La complexité technologique et l'intégration de solutions intelligentes peuvent créer des défis pour l'expansion du marché

À mesure que les pompes sont de plus en plus intégrées à des technologies avancées telles queInternet des objets (IoT)capteurs, maintenance prédictive basée sur l’IA et automatisation, les fabricants sont confrontés à des difficultés pour concevoir et mettre en œuvre ces systèmes sophistiqués.

Cependant, l'intégration de telles technologies dans les pompes industrielles présente des défis liés à la complexité du système, à l'intégration des données et à l'adoption par les clients, en particulier dans les secteurs où l'expertise technique est limitée. De plus, les opérateurs doivent être formés pour manipuler ces systèmes complexes, ce qui augmente les délais et les coûts de mise en œuvre pour les entreprises, notamment dans les régions manquant de main d'œuvre qualifiée.

Par exemple, selon une étude réalisée en 2023 par l’Organisation internationale du travail (OIT), alors que l’adoption de technologies intelligentes est en hausse à l’échelle mondiale, 57 % des industries des pays en développement ont signalé une adoption lente des solutions numériques en raison des coûts initiaux élevés et de la complexité technique de l’intégration.

TENDANCES DU MARCHÉ DES POMPE INDUSTRIELLE

Les matériaux de revêtement avancés et les pompes hybrides et solaires sont les dernières tendances du marché

Le marché connaît une transformation significative grâce à l’adoption de matériaux avancés et de revêtements spécialisés. Ces innovations améliorent la durabilité et l'efficacité des pompes, en particulier dans les environnements de fonctionnement difficiles. Par exemple, en 2023, Flowserve a lancé une nouvelle série Flowserve Chem-Master. Cette série est spécialement conçue pour répondre aux exigences rigoureuses associées à la manipulation de matières corrosives et dangereuses, avec des matériaux avancés, des technologies d'étanchéité améliorées et des capacités IoT pour une surveillance et une efficacité améliorées.

La poussée en faveur de la durabilité et des énergies renouvelables conduit au développement de systèmes de pompage hybrides et solaires, particulièrement adaptés aux applications éloignées et hors réseau. Par exemple, en 2023, Grundfos a lancé la dernière gamme de pompes à énergie solaire, la série Grundfos SQFlex, conçue pour l'irrigation agricole. Ces pompes permettent aux agriculteurs des zones rurales d'exploiter les énergies renouvelables, réduisant ainsi leur dépendance aux sources d'énergie traditionnelles et réduisant les coûts d'exploitation. En utilisant l'énergie solaire, ces systèmes contribuent à des pratiques agricoles durables tout en relevant les défis posés par l'accès à l'énergie dans les zones reculées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact du COVID-19

COVID 19 Production perturbée dans les centres de fabrication de pompes industrielles en raison d'une pénurie de matières premières et fermeture d'industries

La pandémie de COVID-19 a eu un impact significatif sur le marché, entraînant des perturbations généralisées de la chaîne d’approvisionnement qui ont affecté la disponibilité des matières premières et des composants essentiels à la fabrication. Les confinements dans les principaux centres de fabrication, notamment en Asie, ont entraîné des retards de livraison et une augmentation des délais de livraison, des entreprises telles que Flowserve et Grundfos signalant des difficultés d'approvisionnement en composants en raison de fermetures d'usines. La demande de pompes industrielles a également varié selon les secteurs pendant la pandémie. Alors que l’industrie pétrolière et gazière était confrontée à une baisse de la demande de produits, des secteurs tels que les produits pharmaceutiques et la gestion de l’eau ont connu une forte demande. Par exemple, Xylem s'est concentré sur la fourniture de solutions pour la gestion de l'eau et des eaux usées, répondant aux besoins urgents des municipalités et des établissements de santé.

ANALYSE DE SEGMENTATION

Par type

Le segment des pompes centrifuges domine le marché en raison de sonHaute fiabilité et faible coût de maintenance

En fonction du type, le marché mondial est segmenté en pompes centrifuges, pompes alternatives, pompes rotatives et autres.

Le segment des pompes centrifuges détient la plus grande part de 58,57 % du marché mondial en 2026 et devrait dominer le marché au cours de la période de prévision. Ces pompes sont plus utilisées que les autres catégories en raison de leurs avantages en termes de fiabilité, de débit, de coût et de facilité d'installation et de maintenance. Les applications typiques concernent l'approvisionnement et la circulation de l'eau, l'irrigation et le transfert de produits chimiques danspétrochimiqueplantes.

Le segment des pompes alternatives détient la deuxième part de marché. Ces pompes sont utilisées dans de nombreuses industries, notamment le pétrole et le gaz, l'industrie de transformation chimique, l'automobile, le médical et autres.

Par secteur d'utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'eau domine le marché en raison de la demande croissante d'une gestion efficace de l'eau

Basé sur l'industrie d'utilisation finale, le marché est segmenté en eau et eaux usées,production d'électricité, pétrole et gaz, produits chimiques et pétrochimiques, mines et autres.

Le segment de l'eau et des eaux usées est le plus grand actionnaire du marché, car les pompes industrielles jouent un rôle essentiel dans le secteur de l'eau et des eaux usées. Les pompes sont responsables du mouvement efficace et efficient de l'eau pour une large gamme d'applications. Des stations d’épuration des eaux usées aux systèmes d’irrigation, ces outils puissants constituent un élément essentiel des infrastructures modernes.

Le segment Chimie et pétrochimie est le deuxième segment en importance, car les pompes jouent un rôle essentiel pour garantir la manipulation sûre et efficace des produits chimiques et des fluides. Les pompes de traitement chimique sont spécialement conçues pour gérer et transporter des produits chimiques, des liquides corrosifs et d'autres substances dangereuses.

Le segment autres devrait dominer le marché, avec une contribution mondiale de 34,95 % en 2026.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES POMPE INDUSTRIELLE

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Industrial Pump Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Expansion de divers secteurs industrielsStimule la demande de produits

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 33,75 milliards de dollars en 2025, soit une part de 45,83 %, et devrait atteindre 35,57 milliards de dollars en 2026. Le marché de l'Asie-Pacifique domine le marché en raison de l'expansion de divers secteurs tels que le pétrole et le gaz, la gestion de l'eau et des eaux usées, les produits chimiques et l'alimentation et les boissons. Un facteur clé qui influence le marché est la montée en puissance du développement des infrastructures dans des pays comme l’Inde, la Chine et l’Indonésie.

Par exemple, le secteur de la construction en Inde, qui se compose largement de sous-segments tels que l'approvisionnement en eau, l'assainissement, les transports urbains et autres, est l'un des plus grands marchés pour les entreprises.matériel de chantier (CE), avec une industrie d'environ 10 milliards de dollars et qui a le potentiel de se transformer en un centre de fabrication et d'exportation.

Le marché japonais devrait atteindre 3,10 milliards USD d’ici 2026, et le marché indien devrait atteindre 4,55 milliards USD d’ici 2026.

Chine

La domination de la Chine dans la fabrication de batteries et l’innovation technologique stimule la croissance du marché

Le marché chinois devrait atteindre 18,28 milliards de dollars d'ici 2026 et constitue l'un des marchés les plus importants et à la croissance la plus rapide au monde. L’accent mis par le pays sur le développement des infrastructures, l’automatisation industrielle et la durabilité environnementale joue également un rôle clé dans l’expansion du marché.

En 2024, les médias chinois ont rapporté que la Commission nationale du développement et de la réforme (NDRC) de Chine avait alloué près de 7 milliards de dollars (50 milliards de yuans) du premier lot de bons du Trésor spéciaux à très long terme pour soutenir le renouvellement d'équipements à grande échelle et avait accéléré l'approbation de nouveaux projets, qui impliquent des pompes industrielles à petite et à grande échelle.

Amérique du Nord

Les initiatives de développement durable et les investissements dans les infrastructures influencent le marché nord-américain

En 2025, le marché nord-américain s'élevait à 17,38 milliards de dollars, soit 23,59 % de la demande mondiale, et devrait atteindre 18,26 milliards de dollars en 2026. En Amérique du Nord, la croissance du marché des pompes industrielles a été modérée, soutenue par des initiatives de développement durable et des investissements dans les infrastructures. Par exemple, la ville de Flint, dans le Michigan, subit une refonte majeure de ses infrastructures d'eau dans le cadre d'une initiative de 100 millions de dollars visant à remplacer les canalisations en plomb et à améliorer la qualité de l'eau. Cela comprend la mise à niveau des systèmes de pompage pour garantir un approvisionnement en eau fiable et sûr. Le projet devrait être achevé d’ici 2025, améliorant considérablement la fiabilité de l’approvisionnement en eau de la ville.

NOUS.

L'intégration de la technologie IoT dans les pompes industrielles stimule la demande de produits aux États-Unis

Le marché américain devrait atteindre 16,49 milliards de dollars d'ici 2026. Le marché américain constitue un segment important des secteurs manufacturiers et des infrastructures, au service d'industries telles que le pétrole et le gaz, les produits chimiques, traitement de l'eau et des eaux usées, l'alimentation et les boissons, les produits pharmaceutiques et la production d'électricité. De plus, l'intégration de la technologie IoT dans les pompes industrielles favorise l'adoption de « pompes intelligentes » qui fournissent des données en temps réel sur des indicateurs de performance tels que la pression, la température et le débit. Cela permet une maintenance prédictive, des améliorations de l’efficacité énergétique et une surveillance à distance. Selon le ministère américain de l'Énergie, les pompes intelligentes peuvent entraîner des économies d'énergie de 15 à 20 % dans les environnements industriels.

Europe

Des réglementations strictes et des initiatives de développement durable influencent le marché européen

La région Europe a conquis 17,76 % du marché mondial en 2025, générant 13,08 milliards de dollars de revenus, et devrait atteindre 13,55 milliards de dollars en 2026. L'Europe est leader en matière de pratiques durables sur le marché mondial. Le Green Deal de l’Union européenne vise à rendre l’Europe neutre sur le plan climatique d’ici 2050, et une partie de cette initiative comprend des investissements substantiels dans les technologies économes en énergie. Des pays comme l'Allemagne et les Pays-Bas sont à l'avant-garde, avec des projets axés sur l'amélioration des installations de traitement des eaux usées. Par exemple, la société d'approvisionnement en eau d'Amsterdam investit environ 100 millions de dollars dans la modernisation de ses stations de pompage et de ses installations de traitement des eaux usées. Ces aspects sont le moteur du marché européen des pompes industrielles.

Le marché britannique devrait atteindre 2,14 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 2,95 milliards de dollars d'ici 2026.

l'Amérique latine

L’Amérique latine connaît des investissements considérables dans le secteur des infrastructures

En 2025, l'Amérique latine représentait 4,19 milliards de dollars, soit 5,69 % du marché mondial, et devrait atteindre 4,37 milliards de dollars en 2026. La région a connu une forte augmentation des investissements dans les infrastructures, en particulier dans la gestion de l'eau et des eaux usées. En 2021, un projet important appelé programme « Eau pour tous » a été lancé au Brésil pour investir 10 milliards de dollars sur cinq ans afin d'améliorer les systèmes d'approvisionnement en eau et d'assainissement dans tout le pays. Cette initiative devrait stimuler la demande de pompes industrielles, en particulier dans les zones urbaines aux infrastructures vieillissantes.

Moyen-Orient et Afrique

Les activités croissantes d’exploration pétrolière et gazière stimulent la demande dans cette région

Le marché du Moyen-Orient et de l’Afrique représentait 5,26 milliards de dollars en 2025, soit 7,14 % de l’industrie mondiale, et devrait atteindre 5,41 milliards de dollars en 2026. Le marché du Moyen-Orient et de l’Afrique devrait croître à un rythme rapide au cours de la période de prévision, car le secteur pétrolier et gazier est l’un des principaux moteurs du marché au Moyen-Orient et son économie dépend largement du secteur pétrolier et gazier. De nombreux projets de développement ont été annoncés, et certains sont en phase de développement, contribuant ainsi à la croissance du marché dans cette région. Par exemple, en avril 2023, Saudi Aramco a annoncé un investissement de 50 milliards de dollars pour renforcer ses capacités de raffinage et de pétrochimie.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs du marché investissent massivement dans les technologies avancées

Le marché mondial est en concurrence avec un large éventail d’entreprises/marques qui fabriquent, conçoivent, construisent et gèrent la distribution de pompes industrielles et de produits associés. Le marché est limité par une concurrence féroce sur les prix entre les prestataires de services et par l’absence de caractéristiques distinctes des produits/services. Les efforts continus de R&D se concentrent sur le développement de solutions de pompes économes en énergie, durables et intelligentes. Les entreprises investissent dans des technologies telles queintelligence artificielleet IoT pour améliorer les performances et la fiabilité des pompes.

Par exemple, en juillet 2024, Flowserve Corporation a acquis la propriété intellectuelle et les droits de R&D en cours associés à la technologie de pompe immergée cryogénique au gaz naturel liquéfié (GNL) auprès de NexGen Cryogenic Solutions, Inc. Cette acquisition élargira le portefeuille de produits GNL de l'entreprise et complétera son offre existante de vannes, de pompes et de joints mécaniques.

Liste des acteurs clés du marché des pompes industrielles profilés

- ITT Inc. (États-Unis)

- Société Flowserve (NOUS.)

- Société KSB (Allemagne)

- Ebara Corp (Japon)

- Schlumberger (États-Unis)

- Dover Corporation (États-Unis)

- Sulzer (Suisse)

- Wilo(Allemagne)

- Weir Oil and Gas (Royaume-Uni)

- Grundfos (Danemark)

- Xylem Inc. (États-Unis)

- Cinq (France)

- Pentair(NOUS.)

- Groupe SHI Cryogenics (États-Unis)

- Nikkiso, Co. Ltd.(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2024-Le Groupe KSB a annoncé le lancement d'une nouvelle génération de motopompes submersibles appelées AmaRex Pro, entraînées par des moteurs à haut rendement de classe IE5, pour le traitement des eaux usées. Leurs roues ouvertes D-max à deux aubes sont conçues pour une efficacité hydraulique optimale et une résistance exceptionnelle au colmatage. De plus, un système de contrôle de moteur intégré avancé identifie automatiquement tout cas de colmatage et active un processus indépendant de déplacement de la pompe pour résoudre le problème.

- Septembre 2024-Grundfos a lancé une nouvelle solution de pompage innovante, Textile Vertical, conçue pour aider les industries à atteindre leurs objectifs d'efficacité énergétique et de zéro émission nette lors du salon Industry End-Use Industry Fair 2024 en Inde. Cette solution est adaptée aux applications Zéro Décharge Liquide (ZLD), car elle répond aux défis uniques auxquels est confrontée l'industrie textile dans la gestion des ressources en eau et des effluents.

- Juillet 2024-ITT Inc. a annoncé un accord commercial stratégique via son activité Svanehj pour la transition énergétique verte. Svanehøj est un concepteur et fabricant de puits profonds cryogéniques spécialisés etpompes submersiblespour le secteur maritime.

- avril 2024-Dover Corporation a créé Pump Solutions Group (PSG) au sein de sa plateforme Fluid Solutions, rejoignant de grandes marques telles que Almatec et Mouvex pour former une organisation de pompes cohérente avec une variété de pompes. PSG vise à nouer des collaborations au sein de l'empreinte manufacturière, de la distribution et des chaînes d'approvisionnement du groupe et à chercher à améliorer sa portée géographique de ventes, qui est désormais à plus de 50 % internationale, en tirant parti de sa plus grande masse critique.

- Octobre 2022-EBARA Corporation du Japon a acquis avec succès 100 % du capital de Hayward Gordon L.P. Cette décision stratégique vise à améliorer l'offre de produits d'EBARA en incorporant la gamme robuste de pompes et de mélangeurs de traitement robustes de Hayward Gordon. L'acquisition vise également à renforcer les capacités de fabrication de Hayward Gordon, à améliorer les réseaux de vente des deux sociétés et à renforcer leur présence sur le marché nord-américain.

Analyse et opportunités d’investissement

- Les investissements dans des pompes compatibles IoT peuvent créer des opportunités en matière de maintenance prédictive, de surveillance à distance et d'optimisation des performances en temps réel. Par exemple, en mars 2024, ITT Inc., un leader mondial des technologies industrielles, a annoncé un investissement important de plusieurs millions de dollars visant à développer des pompes numériques avancées. L'entreprise se concentre sur l'intégration de technologies intelligentes, telles que l'Internet des objets (IoT), l'intelligence artificielle (IA) etapprentissage automatique, dans ses systèmes de pompes pour piloter l'avenir des applications industrielles, améliorer l'efficacité et réduire les coûts opérationnels dans des secteurs clés.

- En novembre 2023, Wilo SE, l'un des principaux fabricants de pompes, a conclu un partenariat stratégique avec Siemens pour développer des pompes alimentées par l'IA et optimisées numériquement. La collaboration se concentre sur l'intégration des technologies d'automatisation, d'IA et de cloud pour créer des systèmes de pompage auto-optimisés pouvant être utilisés dans plusieurs secteurs.

- Les partenariats et les investissements dans les innovations sur le marché des pompes industrielles peuvent conduire à la création d’offres de produits et de services améliorées et à une portée géographique élargie.

COUVERTURE DU RAPPORT

Le rapport fournit un aperçu détaillé du marché et se concentre sur les aspects clés tels que les entreprises leaders du marché. En outre, le rapport offre un aperçu des tendances et de la technologie du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs et défis qui ont contribué à la croissance et à la chute du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 5,51 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché s'élevait à 73,65 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 5,51 % au cours de la période de prévision.

Le segment du traitement de l’eau et des eaux usées est leader sur le marché.

La taille du marché de l’Asie-Pacifique s’élevait à 33,75 milliards USD en 2025.

L’augmentation des projets d’infrastructure et la forte demande de mécanismes d’efficacité énergétique dans les industries sont les facteurs clés de la croissance du marché.

Certains des principaux acteurs du marché sont ITT Inc., Flowserve Corporation, KSB Company et d'autres.

La taille du marché mondial devrait atteindre 118,47 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 208

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés