Taille du marché de l’électrification industrielle, part et analyse de l’industrie, par technologie (électrification thermique industrielle, électrification du mouvement industriel, infrastructure électrique industrielle et autres), par composant (matériel, logiciels et services), par tension (basse tension, moyenne tension et haute tension), par type de déploiement (nouvelle installation, rénovation et modernisation), par utilisateur final (pétrole et gaz, produits chimiques et pétrochimiques, mines et métaux, automobile, eau et eaux usées, industrie du ciment, électronique et semi-conducteur

Taille du marché de l’électrification industrielle et perspectives d’avenir

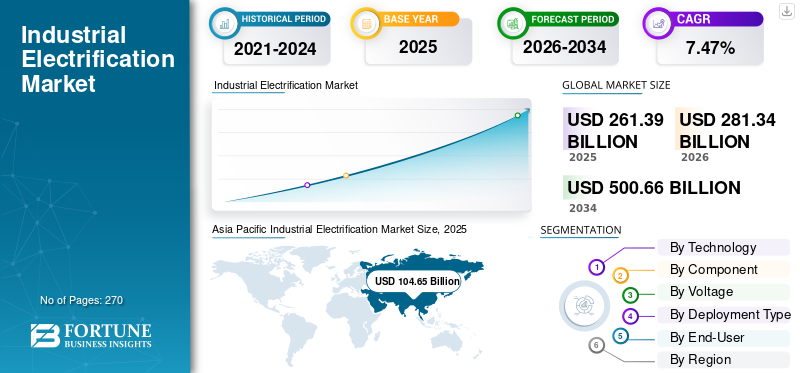

La taille du marché mondial de l’électrification industrielle était évaluée à 261,39 milliards USD en 2025. Le marché devrait passer de 281,34 milliards USD en 2026 à 500,66 milliards USD d’ici 2034, avec un TCAC de 7,47 % au cours de la période de prévision.

L'électrification industrielle fait référence au remplacement des systèmes énergétiques industriels basés sur les combustibles fossiles par des technologies électriques dans les domaines du chauffage, du mouvement, des opérations de traitement et de l'infrastructure des installations. Il englobe une large gamme de solutions, notamment des fours électriques, des équipements industrielspompes à chaleur, chaudières électriques, systèmes de chauffage par induction, moteurs électriques à haut rendement, entraînements à fréquence variable (VFD), pompes et compresseurs électrifiés, infrastructure électrique industrielle et logiciels avancés de gestion de l'énergie.

La demande de produits s'accélère à l'échelle mondiale en raison d'objectifs de décarbonation stricts, d'engagements croissants en matière de réduction des émissions de carbone, de réglementations croissantes en matière d'efficacité énergétique et d'investissements croissants dans les infrastructures industrielles durables. Les gouvernements et les opérateurs industriels poursuivent activement des stratégies d’électrification pour réduire la dépendance aux combustibles fossiles, réduire les coûts d’exploitation et atteindre les objectifs de zéro émission nette. Les progrès rapides dans l’électronique de puissance industrielle, les systèmes de contrôle intelligents, les plateformes numériques de gestion de l’énergie et les technologies d’intégration des énergies renouvelables soutiennent davantage la croissance du marché. En outre, les investissements croissants dans la modernisation industrielle, l’automatisation des usines, le chauffage électrifié et les installations de fabrication connectées au réseau créent d’importantes opportunités pour les fournisseurs de technologies et les fabricants d’équipements dans les économies développées et émergentes.

Le marché mondial est modérément fragmenté et caractérisé par la présence de fabricants multinationaux d’équipements électriques, d’entreprises d’automatisation industrielle, de fournisseurs d’infrastructures électriques, de développeurs de logiciels et de fournisseurs de solutions d’électrification spécialisées. Des entreprises de premier plan telles que Siemens AG, ABB Ltd., Schneider Electric SE et Eaton Corporation plc se concentrent sur l'expansion de leurs portefeuilles d'électrification grâce à l'innovation technologique, à la numérisation, à des partenariats stratégiques et à des initiatives d'expansion de capacité.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Tendances du marché de l’électrification industrielle

Adoption croissante des technologies de chauffage électrique dans les industries à forte intensité énergétique

Les fabricants industriels remplacent de plus en plus les systèmes de chauffage à base de combustibles fossiles par des technologies de chauffage électrique telles que des fours électriques, des systèmes de chauffage par induction, des pompes à chaleur industrielles et des chaudières électriques afin de réduire les émissions de carbone et d'améliorer l'efficacité énergétique. Les industries telles que les métaux, les produits chimiques, la transformation des aliments, le ciment et les pâtes et papiers accélèrent leurs investissements dans les processus thermiques électrifiés à mesure que les gouvernements mettent en œuvre des réglementations plus strictes sur les émissions et des objectifs de réduction des émissions de carbone. Les technologies de chauffage électrique offrent un contrôle précis de la température, des besoins de maintenance réduits et une plus grande compatibilité avec les sources d’électricité renouvelables, ce qui en fait un élément clé des stratégies de décarbonation industrielle.

Par exemple, en juin 2025, ArcelorMittal a annoncé la poursuite des investissements dans les installations de production d’acier au four à arc électrique (EAF) à travers l’Europe afin de réduire les émissions de carbone et d’augmenter l’utilisation d’électricité renouvelable dans les opérations de production d’acier.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Investissements croissants dans l’automatisation industrielle et les améliorations de l’efficacité énergétique pour stimuler la croissance du marché

Les installations industrielles investissent de plus en plus dans des initiatives avancées d’automatisation, de numérisation et d’efficacité énergétique pour améliorer la productivité et réduire les coûts d’exploitation. Le déploiement demoteurs électriques, les entraînements à fréquence variable (VFD), les pompes électrifiées, les systèmes de contrôle intelligents et les logiciels de gestion de l'énergie permettent aux fabricants d'optimiser la consommation d'énergie et d'améliorer les performances des processus. La volatilité croissante des prix de l’électricité et la pression croissante pour améliorer la productivité énergétique encouragent les industries à moderniser les équipements existants avec des alternatives électrifiées très efficaces. Cette tendance crée une demande importante de solutions d’électrification intégrées dans les économies développées et émergentes, propulsant la croissance du marché de l’électrification industrielle.

Par exemple, en janvier 2025, plusieurs fabricants mondiaux tels qu'ABB et Siemens ont augmenté leurs investissements dans des programmes de modernisation d'usines intelligentes qui comprenaient des améliorations de l'efficacité des moteurs, des plates-formes numériques de surveillance de l'énergie et des systèmes de contrôle électrique avancés pour améliorer les performances opérationnelles.

RESTRICTIONS DU MARCHÉ

Les exigences élevées en matière de capital initial pour les projets d’électrification pourraient entraver l’expansion du marché

Malgré ses avantages opérationnels et environnementaux à long terme, l’électrification industrielle nécessite souvent un investissement initial substantiel dans les équipements, la mise à niveau des infrastructures électriques et l’intégration des systèmes. Le remplacement des systèmes conventionnels basés sur les combustibles fossiles par des alternatives électrifiées peut impliquer des modifications des processus de production, des réseaux de distribution d’électricité et des infrastructures des installations. Les opérateurs industriels de petite et moyenne taille, en particulier dans les régions en développement, peuvent être confrontés à des contraintes financières qui limitent le rythme de l'adoption de l'électrification. En outre, les incertitudes liées aux prix de l’électricité, à la capacité du réseau et aux délais de récupération des projets peuvent retarder les décisions d’investissement pour certains utilisateurs industriels.

Par exemple, les projets d’électrification à grande échelle dans des secteurs tels que la sidérurgie, la production de ciment et la transformation pétrochimique nécessitent souvent des investissements de plusieurs millions de dollars dans les technologies de chauffage électrique et dans les infrastructures électriques de soutien avant de réaliser des gains d’efficacité à long terme.

OPPORTUNITÉS DE MARCHÉ

Expansion de l’intégration des énergies renouvelables dans les opérations industrielles pour offrir de nouvelles voies de croissance

La disponibilité croissante de l’électricité renouvelable crée des opportunités substantielles pour l’électrification industrielle dans de multiples secteurs. À mesure que les sources d’énergie solaire, éolienne, hydroélectrique et autres sources d’énergie renouvelables deviennent plus compétitives en termes de coûts, les installations industrielles cherchent à électrifier les processus de production afin d’utiliser des sources d’énergie plus propres et de réduire l’intensité carbone. Les systèmes industriels électrifiés offrent une plus grande compatibilité avec l’intégration des énergies renouvelables par rapport aux technologies conventionnelles basées sur la combustion. Les investissements croissants dans les pôles industriels verts, les installations de fabrication alimentées par des énergies renouvelables et les pôles industriels à faibles émissions de carbone devraient encore accélérer la demande de solutions d’électrification industrielle au cours de la période de prévision.

Par exemple, en 2025, la Commission européenne a lancé les enchères de chaleur IF25 d'un montant de 1,1 milliard de dollars dans le cadre du Fonds d'innovation pour soutenir des projets industriels déployant des chaudières électriques, des fours électriques, des pompes à chaleur et d'autres technologies de chauffage industriel utilisant des énergies renouvelables dans des secteurs tels que la chimie, l'acier, l'alimentation et les boissons, les pâtes et papiers et les produits pharmaceutiques. L’initiative vise à accélérer l’adoption de chaleur industrielle renouvelable basée sur l’électricité et à renforcer les efforts de décarbonisation industrielle à travers l’Europe.

LES DÉFIS DU MARCHÉ

La capacité du réseau électrique et les limitations des infrastructures créeront des défis pour l’expansion de l’industrie

Le déploiement réussi des technologies d’électrification industrielle dépend fortement de la disponibilité d’une infrastructure électrique fiable et d’une capacité de réseau suffisante. De nombreuses régions industrielles continuent d’être confrontées à des défis liés à la congestion du réseau, aux contraintes de transport, aux problèmes de qualité de l’énergie et à un accès limité à un approvisionnement électrique stable. Alors que les installations industrielles passent de processus basés sur les combustibles fossiles à des opérations à forte intensité électrique, la demande de mises à niveau du réseau, de transformateurs, d'appareillages de commutation,systèmes de stockage d'énergie, et les solutions de gestion de la qualité de l'énergie augmentent considérablement. Relever ces défis infrastructurels reste essentiel pour soutenir l’électrification industrielle à grande échelle sur les marchés développés et en développement.

Par exemple, en 2025, Amazon Web Services (AWS) a signalé des retards dans l’expansion de plusieurs projets de centres de données européens en raison de contraintes de connexion au réseau et de la longueur des processus d’approbation de connexion, certains sites devant attendre jusqu’à sept ans pour accéder au réseau. Les retards du projet ont souligné le défi croissant que posent les limitations des infrastructures de transport pour le développement d’infrastructures industrielles et numériques à forte intensité électrique.

Analyse de segmentation

Par technologie

Le segment de l’électrification du mouvement industriel a dominé le marché en raison du déploiement généralisé de moteurs électriques dans les applications industrielles

Sur la base de la technologie, le marché mondial est segmenté en électrification thermique industrielle, électrification de mouvement industriel, infrastructure électrique industrielle et logiciels de gestion et d’électrification de l’énergie.

Le segment de l'électrification du mouvement industriel a dominé le marché, représentant environ 39,83 % des parts en 2025, grâce à l'utilisation intensive de moteurs électriques industriels, d'entraînements à fréquence variable (VFD), de pompes électrifiées, de compresseurs et de systèmes d'asservissement dans les industries de fabrication et de transformation. Les moteurs électriques représentent à eux seuls une part importante de la consommation électrique industrielle à l’échelle mondiale, ce qui fait de l’électrification des moteurs et de l’amélioration de leur efficacité une priorité clé pour les opérateurs industriels. Les investissements croissants dans l’automatisation des usines, les programmes d’amélioration de l’efficacité énergétique et les initiatives de modernisation industrielle soutiennent davantage la croissance du segment. L'adoption généralisée des technologies de mouvement électrifié dans des secteurs tels que la chimie, les mines, l'automobile, la transformation alimentaire et le traitement de l'eau continue de renforcer le leadership du segment.

Le segment des logiciels de gestion de l’énergie et d’électrification apparaît comme le segment à la croissance la plus rapide et devrait croître au TCAC de 9,63 % au cours de la période de prévision. Cette croissance est tirée par l'adoption croissante de systèmes de gestion de l'énergie industrielle, de solutions de surveillance de l'énergie, de logiciels d'optimisation énergétique et de plates-formes de contrôle électrique intelligentes. Alors que les installations industrielles poursuivent leurs objectifs de transformation numérique et de décarbonation, les solutions logicielles d’optimisation énergétique deviennent essentielles pour améliorer l’efficacité énergétique, réduire les coûts d’exploitation et améliorer les performances des actifs. L’intégration croissante de l’intelligence artificielle, de l’IoT industriel et de l’analyse prédictive dans les systèmes de gestion de l’énergie industrielle devrait accélérer la croissance du segment au cours des années à venir.

Par composant

Le segment du matériel a dominé le marché en raison d'investissements à grande échelle dans les équipements d'électrification et les infrastructures électriques

En fonction des composants, le marché est segmenté en matériel, logiciels et services.

Le segment du matériel a dominé le marché en 2025, représentant une part de 75,27 %, soutenu par des investissements substantiels dans les moteurs électriques, les appareillages de commutation, les transformateurs, les systèmes de distribution d'énergie, les systèmes UPS industriels, les technologies de chauffage électrique et l'infrastructure électrique associée. Les projets d’électrification industrielle nécessitent généralement d’importantes dépenses d’investissement en équipements physiques, ce qui fait du matériel le principal élément générateur de revenus au sein de la chaîne de valeur. Les activités croissantes de modernisation industrielle et le déploiement croissant d’équipements de traitement électrifiés continuent de soutenir l’expansion du segment.

Le segment des logiciels devrait croître à un TCAC de 10,79 % au cours de la période de prévision. La demande croissante en matière de surveillance énergétique, de gestion de l'énergie, de jumeaux numériques, de maintenance prédictive etanalyses avancéessolutions stimule l’adoption de logiciels dans les installations industrielles. La convergence croissante de l’électrification, de l’automatisation et de la numérisation devrait créer d’importantes opportunités de croissance pour les fournisseurs de logiciels.

Par tension

Le segment moyenne tension est en tête du marché en raison de ses applications étendues dans les installations industrielles

En fonction de la tension, le marché est segmenté en basse tension, moyenne tension et haute tension.

Le segment moyenne tension a dominé le marché en 2025, représentant une part de 47,57 % en raison de son déploiement généralisé dans les usines de fabrication, les opérations minières, les installations chimiques, les installations pétrolières et gazières et d'autres environnements industriels à forte intensité énergétique. Les systèmes moyenne tension offrent un équilibre optimal entre la capacité de traitement de l'énergie, l'efficacité opérationnelle et la rentabilité de l'installation, ce qui les rend adaptés à un large éventail d'utilisateurs finaux industriels. Les investissements croissants dans les infrastructures de distribution d’énergie industrielle et les projets d’électrification des installations continuent de stimuler la croissance du segment.

Le segment haute tension est sur le point de croître à un TCAC d'environ 7,58 % au cours de la période de prévision. La croissance du segment est principalement tirée par l'électrification croissante des opérations industrielles, les installations de fabrication connectées au réseau et les industries à forte intensité énergétique nécessitant des charges électriques importantes. L’expansion des investissements dans les infrastructures industrielles dans les économies émergentes devrait soutenir davantage l’expansion du segment.

Par type de déploiement

Le segment de la rénovation et de la modernisation a dominé le marché alors que les industries modernisent leurs installations existantes pour atteindre les objectifs de décarbonation

En fonction du type de déploiement, le marché est segmenté en nouvelles installations, rénovations et modernisations.

Le segment de la rénovation et de la modernisation a conquis une part dominante du marché de l’électrification industrielle en 2025, alors que les opérateurs modernisent de plus en plus les systèmes existants basés sur les combustibles fossiles avec des alternatives électrifiées. De nombreuses installations industrielles dans le monde se concentrent sur l’amélioration de l’efficacité énergétique, la réduction des émissions et le respect des réglementations environnementales en constante évolution grâce à la modernisation des actifs existants. La modernisation des moteurs électriques, des VFD, des systèmes de chauffage électrique et des plates-formes intelligentes de gestion de l'énergie offre souvent une voie de décarbonisation plus rentable que la construction d'installations entièrement nouvelles.

Le segment des nouvelles installations devrait connaître la croissance la plus rapide avec un TCAC de 7,92 % au cours de la période de prévision. La croissance du segment est tirée par l'augmentation des investissements dans des projets de fabrication entièrement nouveaux, des parcs industriels, des installations de production utilisant des énergies renouvelables et des développements d'infrastructures industrielles avancées. Alors que les gouvernements et les organisations du secteur privé continuent de donner la priorité au développement industriel durable, la demande de nouvelles installations industrielles entièrement électrifiées devrait augmenter considérablement.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des produits chimiques et pétrochimiques a dominé le marché en raison de la forte consommation d'énergie et des exigences de décarbonation

En fonction de l’utilisateur final, le marché est segmenté en pétrole et gaz, produits chimiques et pétrochimiques, mines et métaux, automobile, alimentation et boissons, eau et eaux usées, industrie du ciment, électronique et semi-conducteurs, pâtes et papiers et autres.

Le segment de la chimie et de la pétrochimie a dominé le marché en 2025, représentant une part de 13,89 %, en raison de ses opérations à forte consommation d'énergie et de l'accent croissant mis sur la réduction des émissions. Les fabricants de produits chimiques investissent activement dans les technologies de chauffage électrique, les systèmes de moteurs avancés, les infrastructures de distribution d'énergie et les plates-formes de gestion de l'énergie pour améliorer l'efficacité des processus et atteindre les objectifs de développement durable. La demande continue du secteur pour des solutions d'électrification fiables et performantes le positionne comme l'un des plus grands consommateurs de technologies d'électrification industrielle au monde.

Le segment de l’électronique et des semi-conducteurs devrait devenir la catégorie connaissant la croissance la plus rapide, avec un TCAC de 9,49 % au cours de la période de prévision. L’expansion rapide des installations de fabrication de semi-conducteurs, l’augmentation des investissements dans la fabrication électronique avancée et l’adoption croissante de technologies d’usines intelligentes stimulent la demande d’infrastructures électrifiées hautement fiables et de solutions intelligentes de gestion de l’énergie. En outre, le soutien croissant du gouvernement auxsemi-conducteurles initiatives de localisation de la production et de la chaîne d’approvisionnement devraient encore accélérer la croissance du segment.

Perspectives régionales du marché de l’électrification industrielle

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Industrial Electrification Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a dominé le marché mondial, représentant environ 104,65 milliards de dollars en 2025. La région connaît une croissance robuste en raison d'une industrialisation rapide, de l'expansion des activités manufacturières, de l'augmentation des investissements dans l'automatisation industrielle et du soutien croissant des gouvernements aux initiatives de décarbonation dans les principales économies. Des pays comme la Chine, l'Inde, le Japon, la Corée du Sud et les pays d'Asie du Sud-Est accélèrent leurs investissements dans le chauffage électrique, les moteurs industriels, les infrastructures de distribution d'énergie et les systèmes de gestion de l'énergie pour améliorer l'efficacité opérationnelle et réduire les émissions industrielles. En outre, l’expansion de la fabrication de produits électroniques, de la production automobile et des installations industrielles alimentées par les énergies renouvelables soutient l’adoption généralisée des technologies d’électrification dans toute la région.

Marché chinois de l’électrification industrielle

Le marché chinois a atteint une valeur d'environ 45,91 milliards de dollars en 2025. La croissance du marché est tirée par les programmes de modernisation industrielle à grande échelle, le déploiement rapide de technologies de fabrication électrique, l'adoption croissante de moteurs et d'entraînements à haut rendement et les initiatives menées par le gouvernement visant à atteindre les objectifs de neutralité carbone.

Marché indien de l’électrification industrielle

Le marché indien a atteint une valeur d'environ 12,73 milliards de dollars en 2025. La croissance est soutenue par l'augmentation des investissements dans les infrastructures industrielles, l'expansion des activités manufacturières, l'adoption croissante de technologies économes en énergie et les programmes gouvernementaux promouvant la décarbonisation industrielle et l'efficacité énergétique.

Europe

Le marché européen représentait environ 64,21 milliards de dollars en 2025. Le marché se développe en raison de réglementations strictes en matière de réduction des émissions de carbone, d'engagements ambitieux en faveur de zéro émission nette et d'investissements substantiels dans les technologies de décarbonisation industrielle. Les industries européennes remplacent de plus en plus les systèmes basés sur les combustibles fossiles par des technologies de chauffage électrique, des systèmes de moteurs intelligents et des solutions avancées de gestion de l'énergie. De plus, le Green Deal européen et les initiatives d’électrification du secteur industriel encouragent les investissements dans les infrastructures manufacturières à faible intensité de carbone dans la région.

Marché allemand de l’électrification industrielle

En 2025, le marché allemand a atteint une valorisation d'environ 15,88 milliards de dollars. La croissance est soutenue par la solide base manufacturière du pays, le déploiement croissant des technologies de l'Industrie 4.0 et les investissements croissants dans les processus industriels électrifiés dans les secteurs de l'automobile, des produits chimiques et des machines.

Marché de l’électrification industrielle au Royaume-Uni

Le marché britannique a atteint une valorisation d'environ 8,94 milliards de dollars en 2025. Le marché est en croissance en raison de l'augmentation des investissements dans l'efficacité énergétique industrielle, des projets d'électrification des usines et de l'adoption de systèmes avancés de gestion de l'énergie visant à soutenir les objectifs nationaux de décarbonation.

Amérique du Nord

Le marché nord-américain a atteint une valeur de 61,05 milliards de dollars en 2025 et devrait atteindre 65,07 milliards de dollars en 2026. Le marché connaît une forte croissance tirée par des investissements croissants dans l'automatisation industrielle, l'amélioration de l'efficacité énergétique, les processus de fabrication électrifiés et la modernisation des infrastructures industrielles vieillissantes. La région bénéficie également de politiques gouvernementales favorables favorisant l’adoption d’énergies propres, la décarbonisation industrielle et l’expansion de l’industrie manufacturière nationale.

Marché américain de l’électrification industrielle

Le marché américain a atteint une valeur d'environ 51,65 milliards de dollars en 2025. La croissance est tirée par le déploiement croissant de technologies de chauffage électrique, de systèmes moteurs à haut rendement, de solutions logicielles industrielles et d'initiatives de fabrication intelligente dans plusieurs secteurs.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique représentait environ 13,44 milliards de dollars en 2025. Le marché est en croissance en raison des efforts croissants de diversification industrielle, de l'expansion des activités manufacturières et minières et de l'augmentation des investissements dans les infrastructures électriques modernes dans la région. Les gouvernements promeuvent activement l’électrification dans le secteur industriel pour améliorer l’efficacité énergétique, réduire les émissions et soutenir les stratégies de diversification économique à long terme. De plus, les projets industriels à grande échelle, les développements miniers etpétrochimiqueles investissements contribuent à une demande accrue de technologies d’électrification.

Marché de l’électrification industrielle du CCG

Le marché du CCG a atteint une valorisation d'environ 6,42 milliards de dollars en 2025. La croissance du marché est soutenue par des initiatives de diversification industrielle, des investissements de fabrication intelligents et le déploiement croissant de systèmes électrifiés dans les installations pétrolières et gazières, pétrochimiques et de transformation industrielle.

l'Amérique latine

Le marché de l'Amérique latine représentait 18,05 milliards de dollars en 2025. Le marché est principalement tiré par le développement industriel croissant, les investissements miniers, la modernisation des installations de fabrication et l'accent croissant mis sur l'amélioration de l'efficacité énergétique dans les opérations industrielles. Les gouvernements et les entreprises du secteur privé adoptent de plus en plus d’équipements électrifiés et d’infrastructures électriques avancées pour améliorer la productivité et réduire les coûts opérationnels.

Marché brésilien de l’électrification industrielle

Le marché brésilien a atteint une valeur d'environ 7,03 milliards de dollars en 2025. La croissance du marché dans le pays est soutenue par l'expansion des activités manufacturières, l'augmentation des investissements dans les opérations minières et métallurgiques et le déploiement croissant de technologies d'automatisation et d'électrification industrielles.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs de l'industrie vont élargir leurs portefeuilles d'électrification et de gestion de l'énergie afin de capitaliser sur les tendances de décarbonisation industrielle

Le marché de l'électrification industrielle reste très compétitif, les grandes entreprises se concentrant sur l'expansion de leur infrastructure électrique, de leur automatisation industrielle et de leurs capacités de gestion numérique de l'énergie pour renforcer leur positionnement sur le marché. Les fabricants développent de plus en plus de solutions intégrées combinant des équipements industriels électrifiés, des systèmes de contrôle avancés, des plates-formes logicielles industrielles et des technologies intelligentes de gestion de l'énergie. Les acquisitions stratégiques, les lancements de produits, les investissements en R&D et les partenariats avec des opérateurs industriels deviennent des stratégies concurrentielles clés alors que les organisations cherchent à saisir les opportunités découlant des efforts mondiaux de décarbonation et des programmes de modernisation industrielle. L'adoption croissante du chauffage industriel électrique, des moteurs intelligents, des systèmes de surveillance de la puissance et des logiciels d'optimisation énergétique encourage les leaders du marché à améliorer continuellement leur portefeuille technologique et leur présence géographique sur le marché.

Par exemple, en avril 2025, ABB Ltd. a annoncé l’expansion de ses offres d’électrification et d’automatisation industrielles grâce à de nouvelles solutions numériques de gestion de l’énergie et d’efficacité des moteurs. Ces solutions ont été conçues pour aider les clients industriels à améliorer leur efficacité opérationnelle, à réduire leur consommation d'énergie et à accélérer les initiatives de décarbonation dans les industries manufacturières, minières et de transformation.

LISTE DES PRINCIPALES ENTREPRISES D'ÉLECTRIFICATION INDUSTRIELLE PROFILÉES

- Siemens AG (Allemagne)

- ABB SA(Suisse)

- Schneider Electric SE (France)

- Eaton Corporation plc (Irlande)

- Rockwell Automation, Inc. (États-Unis)

- Mitsubishi Electric Corporation (Japon)

- Honeywell International Inc.(NOUS.)

- Compagnie d'électricité générale(NOUS.)

- Danfoss A/S(Danemark)

- Yokogawa Electric Corporation (Japon)

- Hitachi Energy SA (Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Schneider Electric SE a élargi son portefeuille de gestion de l'énergie industrielle EcoStruxure™ avec des capacités améliorées d'optimisation énergétique et de surveillance des actifs électriques basées sur l'IA. Le développement visait à aider les installations industrielles à améliorer leur efficacité énergétique, à réduire les coûts opérationnels et à accélérer les initiatives de décarbonation grâce à des solutions d'électrification intelligente et de gestion de l'énergie en temps réel.

- Novembre 2025 :ABB Ltd. a introduit des solutions avancées d’électrification moyenne tension et de commande de moteur intelligente conçues pour soutenir les programmes industriels de décarbonisation et d’amélioration de l’efficacité énergétique. Les technologies nouvellement lancées visaient à optimiser la consommation d'énergie industrielle, à améliorer la fiabilité des équipements et à permettre une plus grande intégration de l'électricité renouvelable dans les opérations industrielles.

- Septembre 2025 :Siemens AG a étendu sa plate-forme Siemens Xcelerator avec des capacités supplémentaires d'électrification, d'automatisation et de logiciels industriels pour prendre en charge la fabrication durable et le déploiement d'usines intelligentes. La plateforme améliorée a été développée pour améliorer la transparence énergétique, optimiser la consommation d'énergie industrielle et renforcer les initiatives de transformation numérique dans les installations de fabrication.

- Juillet 2025 :Eaton Corporation plc a annoncé l'expansion de son portefeuille de gestion intelligente de l'énergie et d'infrastructures électriques industrielles grâce à des solutions avancées d'appareillage de commutation, de distribution d'énergie et de résilience énergétique. Le développement visait à aider les clients industriels à moderniser leur infrastructure électrique, à améliorer la qualité de l'énergie et à répondre aux exigences croissantes en matière d'électrification dans les installations industrielles.

- Mars 2025 :Rockwell Automation, Inc. a élargi ses offres de gestion de l'énergie industrielle et de fabrication intelligente avec de nouvelles solutions numériques conçues pour améliorer l'efficacité énergétique, optimiser les performances de production et soutenir les objectifs de durabilité industrielle. Le développement s'est concentré sur l'intégration de technologies d'électrification, de systèmes d'automatisation et d'analyses en temps réel pour améliorer l'efficacité opérationnelle et réduire les émissions de carbone industrielles.

COUVERTURE DU RAPPORT

L’analyse du marché mondial de l’électrification industrielle fournit une étude approfondie de la taille du marché et des prévisions pour tous les segments de marché inclus dans le rapport. Il contient des détails sur la dynamique et les tendances du marché qui devraient stimuler le marché au cours de la période de prévision. Il offre des informations sur les avancées technologiques, les lancements de nouveaux produits, les développements clés de l'industrie, les partenariats, les fusions et les acquisitions. Le rapport d’étude de marché comprend également un paysage concurrentiel détaillé, fournissant la part de marché et les profils des principaux acteurs.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 7,47 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par technologie, par composant, par tension, par type de déploiement, par utilisateur final et par région |

| Par technologie |

|

| Par composant |

|

| Par tension |

|

| Par type de déploiement |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 261,39 milliards de dollars en 2025 et devrait atteindre 500,66 milliards de dollars d'ici 2034.

Le marché devrait afficher un TCAC de 7,47 % au cours de la période de prévision (2026-2034).

Le segment de la chimie et de la pétrochimie était en tête du marché en termes d'utilisateurs finaux en 2025.

Les investissements croissants dans l’automatisation industrielle et l’amélioration de l’efficacité énergétique sont des facteurs clés de la croissance du marché.

ABB Ltd, Siemens AG, Schneider Electric et Eaton Corporation sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché, avec la part la plus élevée en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 270

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés