Taille, part et analyse de l’industrie du marché des appareils de commutation moyenne tension, par type de produit (appareillage de commutation isolé dans l’air, appareillage de commutation isolé au gaz et appareillage de commutation isolé solide/hybride), par installation (intérieure et extérieure), par classe de tension (1 kV – 15 kV, 15 kV – 27 kV, 27 kV – 38 kV et 38 kV – 52 kV), par élément de commutation (disjoncteur sous vide, disjoncteur SF6 et Autres), par utilisateur final (services publics, industriels, commerciaux et institutionnels, infrastructures et énergies renouvelables) et pr

Taille du marché des appareils de commutation moyenne tension et perspectives d’avenir

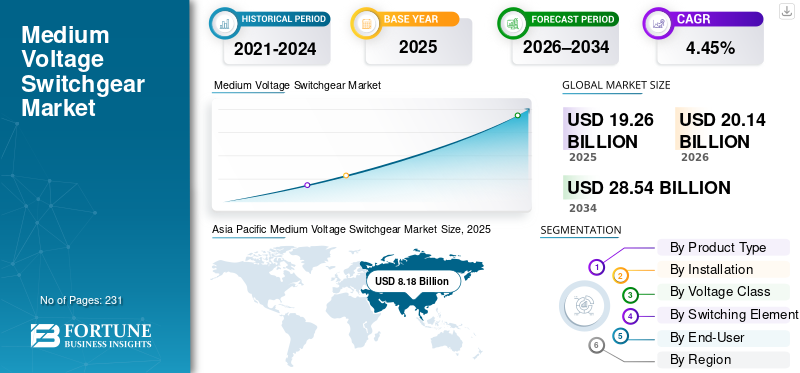

La taille du marché mondial des appareillages de commutation moyenne tension était évaluée à 19,26 milliards USD en 2025. Le marché devrait passer de 20,14 milliards USD en 2026 et devrait atteindre 28,54 milliards USD d’ici 2034, avec un TCAC de 4,45 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des appareillages moyenne tension avec une part de marché de 42,47 % en 2025.

L'appareillage de commutation moyenne tension (MT) fait référence aux équipements électriques généralement évalués entre 1 kV et 52 kV, utilisés pour contrôler, protéger et isoler les circuits de distribution d'énergie dans les applications utilitaires, industrielles, commerciales et d'infrastructure. C'est un élément central des réseaux de distribution électrique, garantissant la sécurité de fonctionnement, la gestion des pannes et la fiabilité du système. Paramètres de performance clés tels queisolationLe milieu (air, gaz ou solide), la technologie d'extinction d'arc, la compacité, la compatibilité numérique et la durabilité du cycle de vie affectent directement la disponibilité, la sécurité et le coût total de possession du réseau.

La croissance du marché est tirée par la modernisation du réseau, la demande croissante d’électricité, l’intégration des énergies renouvelables et les investissements continus dans les infrastructures urbaines et industrielles. Le remplacement des équipements de commutation vieillissants dans les marchés développés, ainsi que l'adoption croissante de solutions compactes, sous vide et sans SF₆, accélèrent la demande. En parallèle, l'expansion des ressources énergétiques distribuées, des infrastructures de recharge des véhicules électriques, des centres de données et des sous-stations intelligentes renforce le besoin d'appareillages MT intelligents et dotés de fonctions de surveillance.

Des acteurs de premier plan, notamment ABB, Siemens, Schneider Electric, Eaton, Hitachi Energy et Mitsubishi Electric, renforcent leurs positions grâce à l'innovation de produits, à l'intégration de la protection numérique, au développement de technologies d'isolation respectueuses de l'environnement et à la fabrication localisée. Les stratégies concurrentielles se concentrent de plus en plus sur le respect de la durabilité, les conceptions économes en espace, les capacités de maintenance prédictive et l'alignement sur l'évolution des normes de réseau, façonnant ainsi la prochaine phase du déploiement des appareillages moyenne tension.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des appareils de commutation moyenne tension

- Taille du marché en 2025 : 19,26 milliards USD

- Taille du marché en 2026 : 20,14 milliards USD

- Taille du marché prévue pour 2034 : 28,54 milliards de dollars

- TCAC : 4,45 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des appareillages moyenne tension avec une part de 42,47 % en 2025.

- Le segment 1 kV-15 kV représentait la plus grande part de marché de 54,69 % en 2025.

- Le segment des énergies renouvelables représentait 7,77 % au cours de la période de prévision.

Amérique du Nord

Marché nord-américain évalué à 3,77 milliards de dollars en 2025.

Asie-Pacifique

L'Asie-Pacifique détenait une part de 42,47 % en 2025, évaluée à 8,18 milliards de dollars.

Europe

Marché européen évalué à 4,74 milliards de dollars en 2025.

NOUS.

Le marché américain était évalué à 3,35 milliards de dollars en 2025.

Japon

Le marché japonais était évalué à 1,04 milliard de dollars en 2025.

En savoir plus

Tendances du marché des appareils de commutation moyenne tension

L’appareillage numérique MT et la surveillance de l’état sont des tendances émergentes sur les marchés

Les appareillages de commutation numériques MT et la surveillance de l'état passent de plus en plus des offres haut de gamme aux spécifications grand public, à mesure que les services publics, les centres de données et les industries de transformation délaissent le coût initial de l'équipement pour se tourner vers la fiabilité du cycle de vie et la réduction mesurable des temps d'arrêt. Des exigences de disponibilité plus strictes, des pénalités de panne plus élevées et des fenêtres de maintenance limitées stimulent la demande d'appareillages de commutation capables de surveiller en permanence des paramètres tels que l'augmentation de la température, le fonctionnement des disjoncteurs et l'activité d'isolation ou de décharge partielle, permettant une maintenance basée sur l'état plutôt que sur le temps. En conséquence, l'appareillage MT évolue vers un actif actif de génération de données qui améliore la visibilité des défauts, améliore la sécurité des travailleurs et prolonge la durée de vie des équipements, rendant le retour sur investissement opérationnel convaincant même dans les projets sensibles aux coûts. Les stratégies OEM renforcent ce changement, alors que les fabricants intègrent de plus en pluscapteurset une protection prête pour le numérique en tant que fonctionnalités standard.

Par exemple, en mars 2025, Schneider Electric a lancé son plan de service EcoStruxure pour les appareillages moyenne tension, répondant explicitement à la demande des clients en matière de surveillance des décharges partielles et de maintenance conditionnelle, soulignant la transition vers les appareillages MT numériques comme une option par défaut plutôt qu'une option premium.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

L’expansion du réseau intelligent et l’électrification des charges critiques augmentent la demande en appareils de commutation MT

La demande d'appareillage MT augmente à mesure que les services publics renforcent leurs réseaux de distribution et que les charges à temps de disponibilité élevé (en particulier les centres de données et les infrastructures critiques) ajoutent de nouvelles capacités qui nécessitent une distribution et une protection MT fiables. La croissance du marché des appareillages de commutation moyenne tension est tirée par les interconnexions renouvelables et les programmes d’automatisation de la distribution, qui augmentent le nombre de lignes d’alimentation, d’unités principales en anneau et de baies de sous-station requises par MW supplémentaire ajouté au réseau. Sur de nombreux marchés, le remplacement des parcs d'appareillages vieillissants se produit parallèlement à l'expansion, les services publics donnant la priorité à la fiabilité et aux performances de sécurité dans un contexte de charge volatile plus élevée. Par exemple, en mars 2024, Schneider Electric a annoncé un investissement de 140 millions de dollars pour développer la fabrication aux États-Unis d’appareillages électriques personnalisés et de produits de distribution d’énergie moyenne tension, liant explicitement l’expansion aux infrastructures critiques et à l’augmentation de la demande pour les centres de données, un indicateur direct d’une dynamique soutenue des commandes.

Restrictions du marché

Les longs délais de livraison et les goulets d'étranglement en matière de capacité peuvent retarder la mise en service du projet et la conversion des revenus

Même avec des pipelines de commandes importants, les livraisons d'appareillages MT sont souvent limitées par des délais de livraison prolongés, la disponibilité des composants et le débit de l'usine, ce qui rend les calendriers d'approvisionnement et de projet plus difficiles à verrouiller. Pour les services publics et les EPC, cela peut se traduire par un retard dans la mise sous tension des sous-stations, une mise en service progressive et une exposition plus élevée au fonds de roulement alors que les projets attendent l'équipement principal. La rigidité des spécifications (listes de fournisseurs approuvés par les services publics, exigences strictes en matière de tests de type et configurations spécifiques au site) peut limiter davantage les options de substitution lorsque les délais de livraison augmentent. Les fabricants répondent par des ajouts de capacité qui valident implicitement la contrainte. Par exemple, en mars 2024, Schneider a étendu son expansion aux États-Unis dans le but d’augmenter la production d’appareillages de commutation et de produits de distribution MT, tandis que le programme d’investissement manufacturier plus large d’Eaton (avec des achèvements majeurs entre 2024 et 2025) reflète également la nécessité d’augmenter la capacité d’approvisionnement pour répondre à la demande induite par l’électrification.

Opportunités de marché

L’appareillage numérique MT et la surveillance de l’état créent un cycle de mise à niveau à plus forte valeur ajoutée.

Une opportunité majeure est le passage d'une maintenance basée sur le temps à une gestion des actifs basée sur l'état, car les opérateurs donnent la priorité à la disponibilité, à la sécurité et à la prolongation de la durée de vie des actifs, et ont besoin d'alertes précoces en cas de problèmes thermiques, de dégradation de l'isolation et d'activité de décharge partielle. La numérisation étend également le pool de valeur au-delà du matériel vers les services, l'analyse et le support du cycle de vie, augmentant les coûts de changement une fois les plates-formes standardisées au sein d'une flotte. Il est important de noter que l’adoption s’étend des sous-stations de premier plan aux déploiements de distribution de routine, à mesure que les capteurs et la connectivité deviennent plus « intégrés » que personnalisés. Les lancements OEM montrent cette évolution vers des offres packagées et reproductibles plutôt que vers des projets premium ponctuels. Par exemple, en mars 2025, Schneider Electric a lancé son plan de service EcoStruxure pour les appareillages MT avec surveillance des décharges partielles, positionné en fonction de la demande de maintenance basée sur l'état, confirmant ainsi l'idée selon laquelle la surveillance devient standardisée. En parallèle, des évolutions écosystémiques telles que celle de mars 2025 d’ACTOM-Exerthermmaintenance prédictiveL’annonce de cette solution renforce la demande croissante d’une surveillance permanente des actifs électriques MT.

Défis du marché

La transition sans SF₆ et l’intégration numérique augmentent la complexité de la qualification et ralentissent la normalisation à l’échelle de la flotte

Alors que les plates-formes d'appareillage de commutation sans SF₆ et prêtes pour le numérique progressent, leur adoption à grande échelle est conditionnée par les cycles de qualification des services publics, les modifications des spécifications et les exigences d'intégration (architecture de communication, attentes en matière de cybersécurité et interopérabilité entre les flottes de fournisseurs mixtes). Pour les conceptions sans SF₆, les acheteurs exigent souvent une validation supplémentaire sur l'empreinte au sol, le comportement thermique, les performances en altitude, les pratiques de maintenance et la facilité d'entretien à long terme, en particulier dans la classe 24-52 kV où le conservatisme de la base installée est élevé. Pour les appareils de commutation numérique, les défis consistent notamment à intégrer les sorties de surveillance dans les flux de travail SCADA/de gestion des actifs existants et à garantir une qualité de données cohérente sur tous les sites. Les actions du portefeuille OEM soulignent à la fois la dynamique et le défi d’exécution. Siemens a élargi sa gamme d'appareillages MT durables et numériques (y compris des produits de distribution primaire « GIS bleus » sans gaz F), mais de telles transitions nécessitent généralement une renormalisation sur plusieurs années et une requalification des appels d'offres avant que les déploiements à l'échelle de la flotte ne s'accélèrent.

Analyse de segmentation

Par type de produit

Câbles d'appareillage isolés dans l'air en raison de leur rentabilité et de leur facilité de maintenance

En fonction du type de produit, le marché est segmenté enAppareillage isolé dans l'air (AIS),Appareillage à isolation gazeuse (GIS) et appareillage à isolation solide/hybride.

Les appareils de commutation isolés dans l'air continuent de représenter la plus grande part de marché des appareils de commutation moyenne tension, soutenus par leur rentabilité, leur facilité de maintenance et leur déploiement généralisé dans les services publics, les installations industrielles et les projets d'infrastructure, en particulier dans les régions disposant de suffisamment d'espace disponible. L'AIS reste la solution privilégiée dans les sous-stations conventionnelles, les installations industrielles et les installations extérieures, en particulier sur les marchés émergents où la sensibilité aux coûts reste élevée.

Les appareils de commutation à isolation solide et hybride constituent un segment de marché plus petit mais stratégiquement important. Ces solutions gagnent du terrain en tant qu'alternatives aux systèmes basés sur SF₆, soutenues par le renforcement des réglementations environnementales et l'accent croissant mis sur la durabilité. Les technologies d’isolation solide et hybride offrent une sécurité accrue, un impact environnemental moindre et des besoins de maintenance réduits, les positionnant ainsi comme un domaine de croissance clé dans les déploiements d’appareillages MT de nouvelle génération. Le marché des appareillages de commutation à isolation solide et hybride devrait croître à un TCAC de 5,60 % au cours de la période de prévision.

Par installation

Les installations intérieures dominent alors que les services publics et les industries donnent la priorité à la sécurité, à la compacité et à la protection de l'environnement.

En fonction de l’installation, le marché est segmenté en intérieur et extérieur.

L'appareillage de commutation MT intérieur représente la plus grande part du marché mondial, grâce à son utilisation intensive dans les bâtiments commerciaux, les installations industrielles, les sous-stations,centres de donnéeset les infrastructures de transport. Les installations intérieures offrent une protection supérieure contre les facteurs environnementaux, une sécurité accrue du personnel et une meilleure intégration avec les systèmes d’automatisation et de surveillance numérique. Le déploiement croissant de sous-stations intelligentes et de salles électriques compactes renforce encore la domination du segment.

L'appareillage MT extérieur continue de jouer un rôle essentiel dans les réseaux de distribution de services publics, les installations d'énergie renouvelable et les projets d'infrastructures distantes. Les systèmes extérieurs sont particulièrement répandus dans les sous-stations de transmission et de distribution, les parcs éoliens et solaires et les opérations minières, où l'exposition à des conditions environnementales difficiles nécessite des conceptions robustes. Même si les installations extérieures représentent une part moindre que les systèmes intérieurs, la demande constante persiste en raison de l’expansion continue du réseau et des initiatives d’électrification rurale. Le segment des appareillages MT extérieurs devrait croître à un TCAC de 3,99 % au cours de la période de prévision.

Par classe de tension

Les classes 1 kV-15 kV et 15 kV-27 kV ancrent la demande à mesure que les réseaux de distribution se développent

En fonction de la classe de tension, le marché est segmenté en 1 kV-15 kV, 15 kV-27 kV, 27 kV-38 kV et 38 kV-52 kV.

Le segment 1 kV-15 kV représentait une part de 54,69 % en 2025, reflétant son utilisation intensive dans les réseaux de distribution secondaire, les installations industrielles, les bâtiments commerciaux et les applications d'infrastructure. Cette classe de tension est fondamentale pour la distribution d’électricité sur le dernier kilomètre et continue de bénéficier de l’expansion urbaine, de l’électrification des bâtiments et de l’augmentation des capacités industrielles.

Les classes de tension plus élevées (38 kV à 52 kV) représentent des parts plus petites mais en croissance constante, principalement dues à l'intégration des énergies renouvelables, aux grands complexes industriels et aux sous-stations liées au transport. Ces segments bénéficient d'investissements dans des réseaux de distribution de grande capacité et des points d'interconnexion pour les projets éoliens et solaires. Le 38 kV – 52 kV devrait croître à un TCAC de 5,35 % au cours de la période de prévision.

En changeant d'élément

Les disjoncteurs à vide dominent alors que le SF₆ est confronté à des pressions réglementaires et de durabilité

Sur la base de l'élément de commutation, le marché est segmenté enDisjoncteurs à vide (VCB),Disjoncteurs SF₆ et autres.

Les disjoncteurs à vide représentent la plus grande part du marché mondial et restent la technologie de commutation préférée dans la plupart des applications. Une fiabilité opérationnelle élevée, une longue durée de vie, de faibles besoins de maintenance et une aptitude aux opérations de commutation fréquentes soutiennent leur domination. Les VCB sont largement adoptés par les services publics, les installations industrielles et les projets d'infrastructure, et leur compatibilité avec des conceptions respectueuses de l'environnement renforce encore leur position sur le marché.

Les disjoncteurs SF₆ continuent de détenir une part significative, en particulier dans les applications GIS compactes où une rigidité diélectrique élevée est requise. Cependant, leur croissance est de plus en plus contrainte par les préoccupations environnementales et la pression réglementaire liée aux émissions de gaz à effet de serre. Même si les systèmes basés sur SF₆ restent pertinents dans des applications spécifiques à hautes performances et à espace limité, leur part devrait progressivement diminuer à long terme. Le SF₆disjoncteursdevraient croître à un TCAC de 2,83 % au cours de la période de prévision.

Par utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les services publics sont en tête grâce à un investissement continu dans l’expansion du réseau de distribution

En fonction de l’utilisateur final, le marché est segmenté en services publics, industriels, commerciaux et institutionnels, infrastructures et énergies renouvelables.

Les services publics représentent la plus grande part du marché mondial, soutenus par des investissements continus dans l’expansion du réseau de distribution, le remplacement des parcs d’appareillages vieillissants et la modernisation des sous-stations pour améliorer la fiabilité et réduire les risques de panne. La demande liée aux services publics est structurellement élevée, car l'appareillage MT constitue une exigence essentielle dans les sous-stations de distribution primaires et secondaires, les systèmes d'automatisation des lignes d'alimentation et les projets de renforcement du réseau. En outre, les services publics donnent de plus en plus la priorité aux capacités d’appareillage de commutation numérique, de surveillance de l’état et d’isolation des défauts pour améliorer la résilience du réseau et réduire les coûts d’exploitation, renforçant ainsi le leadership du segment.

Les énergies renouvelables constituent le segment qui connaît la croissance la plus rapide, soutenue par l'accélération du déploiement de parcs solaires et éoliens, l'intégration du stockage d'énergie connecté au réseau et l'expansion des infrastructures d'évacuation et d'interconnexion des énergies renouvelables. L'appareillage MT est indispensable au niveau du collecteursous-stations, les interfaces des transformateurs élévateurs et les points de raccordement au réseau, et la demande augmente à mesure que la pénétration des énergies renouvelables augmente dans les installations à l'échelle des services publics et distribuées. En outre, l’évolution vers des architectures de réseau plus complexes, où les énergies renouvelables nécessitent une protection, une fréquence de commutation et une surveillance améliorées, renforce encore l’adoption des appareillages MT dans ce segment. Le segment des énergies renouvelables représentait 7,77 % au cours de la période de prévision 2021-2034.

Perspectives régionales du marché des appareils de commutation moyenne tension

Par géographie, le marché a été étudié géographiquement en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Amérique du Nord

Asia Pacific Medium Voltage Switchgear Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord était évaluée à 3,77 milliards de dollars en 2025, soit environ 19,60 % du marché. La région est soutenue par des programmes de renforcement et de modernisation du réseau, le remplacement des actifs de distribution vieillissants, l'augmentation des interconnexions renouvelables et des investissements soutenus dans l'électrification commerciale/industrielle (centres de données, expansions manufacturières et infrastructures critiques). L’Amérique du Nord affiche également une forte dynamique en matière de commutation sous vide et d’appareillage MT numérique/surveillance de l’état, motivée par les attentes en matière de fiabilité, les priorités d’atténuation des pannes et les feuilles de route d’automatisation des services publics.

Marché américain des appareils de commutation moyenne tension

Le marché américain était estimé à 3,35 milliards de dollars en 2025 et atteindra 3,49 milliards de dollars en 2026, soutenu par les investissements en matière de distribution de services publics, les projets d'enfouissement souterrain et de résilience aux tempêtes, l'expansion des clients à forte charge (en particulier les centres de données) et la construction continue d'interconnexions d'énergies renouvelables et de stockage.

Europe

L'Europe était évaluée à 4,74 milliards de dollars en 2025, contribuant ainsi à environ 24,63 % des revenus mondiaux. Cette croissance est tirée par la modernisation de la distribution, l’intégration accélérée des énergies renouvelables, les cycles de rénovation des sous-stations et la demande croissante d’appareillages compacts et de haute fiabilité dans les réseaux urbains denses. L'Europe démontre également une forte demande structurelle pour des voies de réduction du SF₆ (le cas échéant), une adoption accrue de la commutation sous vide et une pénétration plus élevée des technologies à isolation gazeuse et solides/hybrides pour les installations à espace limité et les achats axés sur la durabilité.

Marché allemand des appareils de commutation moyenne tension

L’Allemagne s’élevait à 0,99 milliard de dollars en 2025 et à 1,05 milliard de dollars en 2026, soutenus par des programmes de renforcement du réseau, des capacités d’évacuation renouvelables et des améliorations de la fiabilité industrielle. Les installations de spécifications plus élevées dans les clusters industriels et les initiatives d’automatisation des services publics renforcent l’adoption.

Marché britannique des appareils de commutation moyenne tension

Le marché britannique a atteint 0,69 milliard de dollars en 2025 et atteindra 0,71 milliard de dollars en 2026, grâce à l'amélioration de la distribution, au renforcement de l'intégration des énergies renouvelables et aux investissements soutenus dans les infrastructures de transport et d'énergie. Les modèles de demande en intérieur compact et à forte rénovation continuent de façonner les achats.

Asie-Pacifique

L'Asie-Pacifique est la plus grande région en 2025, évaluée à 8,18 milliards USD, représentant environ 42,47 % des revenus mondiaux des appareils de commutation MT. La région bénéficie de la plus forte concentration d’expansion du réseau, d’une urbanisation rapide, d’ajouts soutenus de capacités industrielles et d’un déploiement accéléré d’infrastructures de production d’énergie renouvelable et d’interconnexion. L'Asie-Pacifique est également en tête de la demande en volume d'appareillages MT dans les services publics, les mégaprojets d'infrastructure et les parcs industriels, tout en progressant progressivement vers des configurations plus fiables et plus compactes dans les principaux réseaux métropolitains.

Marché chinois des appareillages de commutation moyenne tension

La Chine reste le principal contributeur en Asie-Pacifique, atteignant 3,19 milliards USD en 2025 et sera évaluée à 3,33 milliards USD en 2026, soutenue par l'expansion de la distribution, la densification des sous-stations dans les réseaux urbains et les exigences soutenues d'intégration des énergies renouvelables. La demande est renforcée par les cycles d’approvisionnement des services publics à grande échelle et par les améliorations continues de la fiabilité et de l’automatisation de la distribution.

Marché indien des appareillages de commutation moyenne tension

Le marché indien s’élevait à 1,68 milliard de dollars en 2025 et atteindrait 1,80 milliard de dollars en 2026, reflétant la dynamique continue du développement de la distribution, de la croissance industrielle, de l’électrification des infrastructures et des capacités d’évacuation renouvelables. Le marché est également façonné par l’expansion des installations intérieures pour les centres de distribution commerciaux/industriels et par l’augmentation du déploiement de sous-stations pour le renforcement du réseau.

Marché japonais des appareils de commutation moyenne tension

Le Japon était évalué à 1,04 milliard de dollars en 2025 et le sera à 1,08 milliard de dollars en 2026, soutenu par une demande de remplacement, des exigences de fiabilité élevées et des mises à niveau des systèmes de distribution d'électricité des services publics et industriels. La préférence pour des spécifications plus performantes, compactes et axées sur la sécurité soutient une croissance de valeur stable.

l'Amérique latine

L’Amérique latine était évaluée à 1,14 milliard de dollars en 2025, contribuant ainsi à environ 5,91 % des revenus mondiaux. Des améliorations ciblées de la distribution, des ajouts de projets renouvelables et des investissements industriels et infrastructurels constants soutiennent la croissance. La demande est généralement axée sur des projets et des appels d'offres, les services publics et les grands utilisateurs industriels fixant les volumes d'approvisionnement.

Marché brésilien des appareils de commutation moyenne tension

Le Brésil s'élevait à 0,51 milliard USD en 2025 et atteindra 0,53 milliard USD en 2026, soutenu par le renforcement de la distribution, l'intégration des énergies renouvelables et la demande industrielle dans les secteurs miniers et de transformation.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique étaient évalués à 1,42 milliard de dollars en 2025, représentant environ 7,39 % des revenus mondiaux. La croissance est tirée par l’expansion du réseau, la construction de sous-stations, le développement des infrastructures et l’augmentation des ajouts d’énergies renouvelables sur certains marchés. La composition de la demande de la région reste fortement influencée par les cycles d’approvisionnement des services publics et les programmes d’infrastructures à grande échelle, avec une part significative des déploiements extérieurs en raison du climat et de la topologie du réseau.

Marché des appareils de commutation moyenne tension du CCG

Le marché du CCG était estimé à 0,71 milliard de dollars en 2025 et atteindra 0,74 milliard de dollars en 2026, soutenu par la modernisation du réseau, la nouvelle capacité des sous-stations, l'expansion industrielle et le développement des énergies renouvelables. Les solutions compactes et hautement fiables sont de plus en plus privilégiées pour les développements urbains denses et les corridors d’infrastructures critiques.

ACTEURS CLÉS DE L'INDUSTRIE

L’expansion du portefeuille sans SF₆ et la localisation régionale de la fabrication contribuent à renforcer la concurrence

La moyenne tensionmarché des appareils de commutationest modérément fragmenté, avec un mélange de grands équipementiers d'électrification et de spécialistes régionaux en concurrence sur les feuilles de route technologiques d'isolation (sans SF₆ contre conventionnelle), les plates-formes de commutation (dominance du VCB), la compacité (GIS/RMU), l'intégration numérique et la capacité de service de cycle de vie. La concurrence est de plus en plus façonnée par les efforts des services publics et des grands clients industriels en faveur d’appareillages de commutation conformes à la réglementation, à faibles émissions et d’une plus grande fiabilité opérationnelle, ce qui accélère la transition vers des solutions MT compactes et sans SF₆ et renforce l’importance stratégique de la fabrication, de l’assemblage et de la qualification localisés à proximité des grands programmes de modernisation du réseau.

Liste des principales entreprises d'appareillage de commutation moyenne tension profilées

- ABB(Suisse)

- Schneider Électrique (France)

- Siemens(Allemagne)

- Eaton (États-Unis)

- GE Vernova(NOUS.)

- Mitsubishi électrique (Japon)

- Toshiba(Japon)

- Hyundai Electric (Corée du Sud)

- CG Power et Solution Industrielle (Inde)

- Bharat Heavy Electrical Limited (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Octobre 2025 :ABB a étendu sa capacité de fabrication d'appareillages moyenne tension sans SF₆ en Europe, citant la demande croissante des services publics en prévision des prochaines restrictions réglementaires sur les gaz fluorés. Cette expansion renforce la manière dont les OEM accélèrent la localisation de portefeuilles sans SF₆ pour répondre aux exigences des appels d'offres des services publics et réduire les délais de mise à niveau du réseau de distribution.

- Août 2025 :Schneider Electric a annoncé des investissements supplémentaires en matière de production et d'ingénierie dans son usine de Leeds (Royaume-Uni) pour répondre à la demande croissante d'unités principales en anneau (RMU) sans SF₆ sous sa plateforme AirSeT™. Cette décision met en évidence la manière dont les fournisseurs alignent leurs empreintes de fabrication sur les programmes régionaux de modernisation du réseau et les achats axés sur le développement durable.

- Avril 2025 :Eaton a lancé une gamme améliorée d'appareillages de commutation MT à commande numérique pour les clients des services publics et industriels, intégrant des fonctionnalités avancées de surveillance de l'état et de maintenance prédictive. Cela reflète la convergence croissante de la numérisation et des équipements de commutation MT pour améliorer la disponibilité des actifs et réduire les coûts du cycle de vie.

- Février 2025 :Hitachi Energy a annoncé de nouvelles commandes de solutions d'appareillage MT compactes prenant en chargeénergie renouvelableprojets d’intégration et de renforcement des réseaux au Moyen-Orient et en Asie. Les projets mettent en évidence la demande continue d’appareillages de commutation de haute fiabilité et peu encombrants pour l’évacuation des énergies renouvelables et l’expansion du réseau basée sur les infrastructures.

- Novembre 2024 :Lucy Electric a étendu ses capacités de production et de test de RMU pour répondre à la demande croissante des services publics de distribution en Europe et au Moyen-Orient. Cette expansion souligne l'importance de l'échelle de fabrication régionale et de la profondeur des qualifications des services publics sur le marché des appareillages MT de plus en plus axé sur les appels d'offres.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse complète du marché, en se concentrant sur les aspects clés, notamment les principales entreprises, les processus de produits et l’analyse des cinq forces de Porter. De plus, le rapport fournit des informations précieuses sur les tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe également plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 4,45 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par type de produit

|

|

Par installation

|

|

|

Par classe de tension

|

|

|

En changeant d'élément

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était de 19,26 milliards de dollars en 2025 et atteindra 28,54 milliards de dollars.

Le marché devrait croître à un TCAC de 4,45 % au cours de la période de prévision (2026-2034).

En termes d'utilisateur final, le segment des services publics devrait dominer le marché.

La taille du marché de la région Asie-Pacifique s’élevait à 8,18 milliards de dollars en 2025.

L’expansion du réseau et l’électrification des « charges critiques » augmentent la demande d’appareillages de commutation moyenne tension.

Parmi les principaux acteurs du marché figurent, entre autres, ABB, Eaton et Schneider Electric.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 231

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés