Taille du marché des fixations industrielles, part et analyse de l’industrie, par matériau (métal et plastique), par produit (filetage externe, filetage interne, non fileté et qualité aérospatiale), par application (automobile, aérospatiale, bâtiment et construction, machines industrielles, appareils ménagers, pelouses et jardins, moteurs et pompes, meubles et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

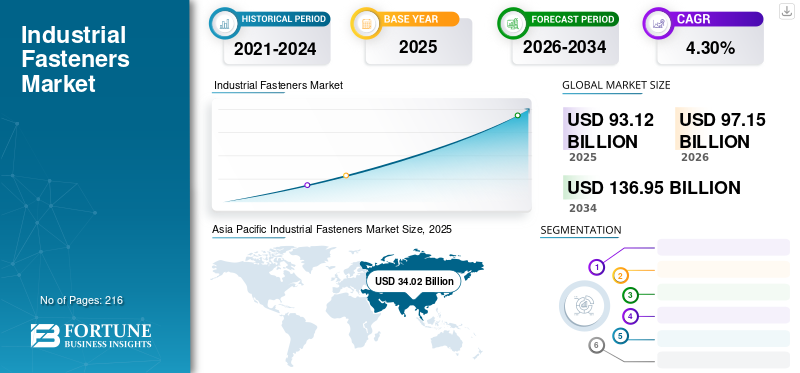

La taille du marché mondial des fixations industrielles était évaluée à 93,12 milliards USD. en 2025 et devrait passer de 97,15 milliards USD en 2026 à 136,95 milliards USD d'ici 2034, avec un TCAC de 4,30 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des fixations industrielles avec une part de marché de 36,50 % en 2025. De plus, la taille du marché des fixations industrielles aux États-Unis devrait croître considérablement, pour atteindre une valeur estimée à 21,13 milliards de dollars d’ici 2032, sous l’effet de l’augmentation de la production de véhicules électriques aux États-Unis.

Les fixations industrielles font principalement référence aux produits de fixation de haute qualité utilisés dans les industries de la construction, de l'automobile, de l'aérospatiale et de la marine. La production croissante de machines, de véhicules automobiles et d’autres biens durables est susceptible de soutenir la croissance globale du marché en raison de l’expansion économique et des dépenses d’investissement élevées. Les besoins croissants en boulons, écrous, vis, rivets, clous, rondelles et goujons favoriseront la croissance de l’industrie dans un avenir proche. L’industrie de la construction en pleine croissance et l’industrialisation rapide en Inde, en Chine, en Thaïlande et au Vietnam pourraient stimuler la croissance du marché.

L’apparition de la pandémie de COVID-19 a eu un impact considérable sur le marché. Plusieurs industries d'utilisation finale, notamment l'automobile, l'aérospatiale et la défense, le bâtiment et la construction, l'ameublement et bien d'autres, fonctionnaient à leur plus faible capacité ou ont arrêté leurs activités en réponse aux confinements imposés par les gouvernements de différents pays du monde. Cela a entraîné une diminution de la demande de produits pendant la période pandémique. La perturbation des chaînes d’approvisionnement a également eu un impact sur la croissance du marché. Cependant, l’élan significatif pris par la croissance du secteur du bâtiment, de la construction et de l’automobile dans la période post-pandémique devrait alimenter la croissance du marché dans un avenir proche.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES FIXATIONS INDUSTRIELLES

- Taille du marché en 2025 : 93,12 milliards USD

- Taille du marché en 2026 : 97,15 milliards USD

- Taille du marché prévue pour 2034 : 136,95 milliards de dollars

- TCAC : 4,30 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des fixations industrielles avec une part de marché de 36,50 % en 2025.

- Le segment des métaux devrait dominer le marché avec une part de 85,57 % en 2026.

- Le segment aérospatial devrait détenir une part de 14,81 % en 2023.

Amérique du Nord

Le marché nord-américain a généré 23,6 milliards de dollars en 2025, soit 25,40 % du marché mondial, et devrait atteindre 24,5 milliards de dollars en 2026.

Europe

L'Europe a contribué à hauteur de 27,30 % au marché mondial en 2025, avec une valorisation de 25,45 milliards de dollars, et devrait atteindre 26,57 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 34,02 milliards de dollars en 2025, soit 36,50 % de la part de marché mondiale, et devrait atteindre 35,71 milliards de dollars en 2026.

NOUS.

Le marché américain devrait atteindre 16,45 milliards de dollars d’ici 2026.

Japon

Le marché japonais devrait atteindre 7,96 milliards de dollars d'ici 2026.

En savoir plus

Tendances du marché des fixations industrielles

Les fabricants réduisent leur consommation d’énergieAlors que la restructuration de la production peut créer d’énormes opportunités dans l’industrie

En utilisant moins d’énergie pour l’électricité et le chauffage, les entreprises visent à réduire leur empreinte carbone et leur impact environnemental. Par exemple, en mars 2020, BUMAX, une entreprise suédoise de fabrication de fixations en acier inoxydable à haute résistance, a annoncé qu'elle réduirait de 50 % sa consommation d'énergie, utilisée pour l'électricité et le chauffage dans son usine d'Ashammar. Cela réduira considérablement les émissions de carbone et rationalisera davantage la production de BUMAX. L'entreprise a réduit les émissions de carbone de son installation de 12 000 mètres carrés dues à la chaleur de 62 % depuis 2011. La région Asie-Pacifique a connu une croissance du marché des fixations industrielles, passant de 29,64 milliards de dollars en 2022 à 30,99 milliards de dollars en 2023.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des fixations industrielles

L’industrie du bâtiment et de la construction en croissance pour stimuler le marché

L'industrie de la construction utilise des fixations dans différentes tâches et projets. L’augmentation exponentielle de la population dans les économies en développement et l’augmentation du revenu disponible ont entraîné une augmentation des investissements dans les bâtiments résidentiels et commerciaux. Les fixations dans l'industrie du bâtiment et de la construction sont utilisées pour des applications intensives pour assembler deux ou plusieurs composants de manière non permanente.

L'industrie a besoin de matériaux précis et résistants ; par conséquent, des matériaux tels que l'acier au carbone, l'acier inoxydable et les alliages sont utilisés pour fabriquer des fixations. Les plastiques sont également utilisés pour fabriquer des fixations en raison de leur résistance, de leur résistance à la corrosion et de leur durabilité comparables. L'attention croissante des consommateurs envers l'attrait esthétique des établissements résidentiels et commerciaux stimulera la demande de fixations.

Les types courants de fixations et de fixations de construction comprennent les écrous, les boulons, les rondelles, les vis et les rivets. Chaque projet d'infrastructure nécessite différents types de fixations pour garantir une construction finale sûre et solide. La plupart des fixations sont fabriquées en acier au carbone car il offre un prix abordable, une résistance et une maniabilité. Pendant ce temps, l’acier inoxydable est le matériau préféré pour les fixations de construction en raison de sa capacité à résister à la chaleur, à la corrosion et à sa résistance.

Une croissance significative est enregistrée dans le secteur du bâtiment et de la construction dans différentes régions. Par exemple, afin de créer des emplois bien rémunérés, le gouvernement américain a proposé une loi bipartite sur les infrastructures. Dans le cadre de cette initiative, le gouvernement a maintenu son objectif de dépenser environ 1 200 milliards de dollars pour financer des projets d’infrastructure, qui comprennent une série de projets de construction civile à travers le pays. De telles initiatives prises par différents pays du monde devraient stimuler l’expansion du secteur du bâtiment et de la construction, alimentant ainsi la croissance du marché des fixations industrielles.

Demande croissante de l’industrie aérospatiale pour stimuler la croissance du marché

Les éléments de quincaillerie structurelle des aéronefs utilisés dans la construction aéronautique comprennent les écrous, les boulons, les rivets, les vis, les câbles, les rondelles et les guides. Les progrès technologiques rapides, l'augmentation des dépenses de R&D dans le secteur de la défense et la capacité croissante de production d'avions commerciaux sont les principaux attributs qui motivent lefixations aérospatialesmarché. L’augmentation du nombre d’avions et l’augmentation du trafic de passagers à l’échelle mondiale finiront par accroître les besoins en produits. Les producteurs aérospatiaux se concentrent sur l’expansion régionale en raison de la forte demande d’avions et s’associent aux équipementiers pour l’expansion de leurs activités.

Les fixations en titane sont principalement utilisées dans la carrosserie des avions car elles offrent une résistance relative à la chaleur, sont légères et fonctionnent dans des environnements climatiques difficiles. En outre, les superalliages ont une grande polyvalence et une grande intégrité de surface, ce qui les rend de préférence utilisés pour fabriquer des moteurs d'avion, des trains d'atterrissage et des compresseurs.

FACTEURS DE RETENUE

L’émergence d’alternatives peut entraver la croissance du marché

Une augmentation du remplacement des attaches métalliques par des rubans, des adhésifs et des applications de collage peut restreindre la croissance du marché. Le marché des fixations automobiles est principalement freiné par l'émergence d'alternatives telles que le soudage et le clinchage de pièces automobiles. Les variations des ventes d’automobiles ainsi que les fluctuations économiques peuvent remettre en cause la croissance globale de l’industrie. Actuellement, la plupart des fabricants de produits de fixation automobile sont confrontés à de nombreux défis. Certaines spécifications et restrictions doivent être respectées par les fabricants car la méthode de fabrication est difficile. Cependant, la disponibilité croissante neutralisera et créera de nouvelles avenues dans l’ensemble de l’industrie avec une augmentation des ventes des constructeurs OEM et du marché secondaire.

Analyse de la segmentation du marché des fixations industrielles

Par analyse des matériaux

Le segment des fixations métalliques dominera le marché en raison d’une meilleure résistance et d’une meilleure résistance mécanique

En fonction du matériau, le marché est classé en métal et plastique.

Le segment métallique devrait dominer le marché avec une part de 85,57 % en 2026. Ils sont de deux types, l'un produisant une liaison permanente comprenant des écrous et boulons, des vis, des rivets, des pinces et des anneaux de retenue, et l'autre qui nécessite un adhésif coulissant ou des produits de fixation non permanents détachables, notamment des pinces et des coupleurs à dégagement rapide destinés à retirer les broches spécifiées permettant un mouvement relatif des pièces fixées. Les produits métalliques doivent être solides pour supporter les charges importantes, lorsqu'ils sont fabriqués soit par moulage, soit par des procédés métallurgiques des poudres.

Les métaux offrent une meilleure résistance et résistance mécanique dans les équipements de construction et les machines industrielles, ce qui est susceptible de stimuler la demande du marché. Les entreprises proposent une large gamme de produits métalliques et plastiques à leurs clients finaux pour bénéficier de la chaîne de valeur et acquérir des compétences. Par exemple, Auto-Fasteners Ltd propose aux équipementiers automobiles une approche rentable et flexible de la fourniture de produits. La société fournit des fixations métalliques, notamment en acier doux, en acier inoxydable, en aluminium, en acier au carbone, en laiton et en cuivre. L'entreprise propose également des produits de fixation en plastique tels quepolypropylène, PVC, polyuréthane, polyéthylène, polystyrène et polyamide. Le segment aérospatial devrait détenir une part de 14,81 % en 2023.

Par analyse de produit

Les fixations à filetage externe vont prendre de l'ampleur au cours de la période de prévision en raison de l'augmentation des ventes de véhicules

En fonction du produit, le marché des fixations industrielles est classé en qualités à filetage externe, à filetage interne, non filetées et aérospatiales.

Le segment à filetage externe devrait dominer le marché avec une part de 38,81 % en 2026, en raison d’une augmentation du nombre de véhicules produits. Les goujons sont filetés à l'extérieur et sont préférés pour les applications aérospatiales car leur configuration est plus solide que celle des boulons.

Le segment à filetage interne pourrait connaître des gains significatifs, en raison de la demande croissante des secteurs de la construction, de l'automobile et des machines industrielles. L'acier inoxydable est un matériau couramment utilisé pour fabriquer des produits à filetage interne. L'aluminium, le laiton et l'acier allié sont les autres matières premières utilisées pour fabriquer ces produits.

Le segment de qualité aérospatiale pourrait afficher des gains significatifs jusqu’en 2028.Aérospatialles produits de fixation sont utilisés dans les processus d’assemblage et de fabrication des avions. Ils sont principalement nécessaires pour assembler divers composants de structures aérodynamiques, car ils sont assemblés dans différents sites de fabrication. Les constructeurs OEM, comme Embraer, Boeing, Bombardier et Airbus, augmentent leur capacité de fabrication pour répondre à la demande croissante de livraisons de nouveaux avions.

Par analyse d'application

L'automobile représentera une part importante au cours de la période de prévision en raison de l'augmentation des véhicules légers

En termes d'application, le marché est classé en automobile, aérospatiale, bâtiment et construction, machines industrielles, appareils électroménagers, pelouses et jardins, moteurs et pompes,meubles, et d'autres.

Le segment automobile devrait dominer le marché avec une part de 32,66 % en 2026 et pourrait poursuivre sa domination au cours de la période de prévision. L'acier inoxydable, le fer, le nickel, l'aluminium, le plastique et le laiton sont utilisés de préférence pour fabriquer des fixations automobiles et industrielles. Une augmentation de la production de véhicules, une utilisation accrue de l’électronique dans les véhicules et une orientation vers des véhicules légers sont les principaux attributs qui déterminent la taille du marché. En outre, les producteurs abandonnent les produits standards pour privilégier les produits personnalisés, ce qui est susceptible de favoriser la croissance du marché.

La plupart des constructeurs automobiles se concentrent sur l'utilisation de produits de fixation en aluminium et en plastique, ce qui réduira le poids du véhicule. La demande croissante de fixations industrielles légères et les mandats gouvernementaux en matière de réduction des émissions et d’économie de carburant accompagnés d’une augmentation du revenu disponible sont les attributs qui font augmenter la demande de voitures particulières.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les écrous et vis pour meubles sont conçus pour l’utilisation de matériaux en bois transformés. Ces produits sont utilisés pour assembler différents matériaux de panneaux de bois tels que les panneaux de particules et le contreplaqué. Les produits de fixation utilisés dans les meubles sont faciles à retirer et à monter, ce qui rend la table plus pratique lors des déplacements là où les écrous, vis, boulons et clips sont des produits largement utilisés. Ceux-ci sont principalement utilisés pour fixer les poignées, les côtés des meubles, les portes et les tiroirs.

APERÇU RÉGIONAL

Asie-Pacifique

Asia Pacific Industrial Fasteners Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique représentait 34,02 milliards de dollars en 2025, soit 36,50 % de la part de marché mondiale, et devrait atteindre 35,71 milliards de dollars en 2026. Le marché de l'Asie-Pacifique est tiré par la Chine, l'Inde, le Japon et la Corée du Sud et devrait atteindre un taux de croissance favorable au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial en 2025, avec une taille de marché de 34,02 milliards de dollars. Les investissements gouvernementaux dans des projets de construction commerciale et résidentielle stimuleront le marché dans la région. La Chine représentait la part majeure de la production mondiale de fixations en plastique en raison de la présence de fabricants de moyenne et petite taille dans le pays. Une augmentation du nombre de livraisons d'avions et des facilités de commande en raison de la demande d'avions de nouvelle génération alimentera la demande de produits de la région. L'Asie-Pacifique est une plaque tournante majeure pour les fabricants de fixations aérospatiales qui fournissent des fixations industrielles aux équipementiers aérospatiaux basés en Amérique du Nord et en Europe. Le marché japonais devrait atteindre 7,96 milliards USD d'ici 2026, le marché chinois devrait atteindre 16,5 milliards USD d'ici 2026 et le marché indien devrait atteindre 5,59 milliards USD d'ici 2026.

Amérique du Nord

Le marché nord-américain a généré 23,6 milliards de dollars en 2025, soit 25,40 % du paysage du marché mondial, et devrait atteindre 24,5 milliards de dollars en 2026. Le marché nord-américain pourrait afficher un taux de croissance significatif au cours de la période de prévision. La montée envéhicule électriquela production aux États-Unis, associée à des produits de fixation en plastique, gagne en importance dans le secteur automobile, ce qui stimulera la croissance de l'industrie régionale. La présence de divers équipementiers d’avions, comme Bombardier au Canada, Textron aux États-Unis et Boeing aux États-Unis, stimulera la part de marché nord-américaine. En outre, l’amélioration des technologies de fabrication avancées accompagnée d’une augmentation des dépenses en recherche et développement stimulera le marché des fixations industrielles. Le marché américain devrait atteindre 16,45 milliards de dollars d’ici 2026.

- Aux États-Unis, le segment des attaches en plastique devrait détenir une part de marché de 12,94 % en 2023.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L'Europe a contribué à hauteur de 27,30 % au marché mondial en 2025, avec une valorisation de 25,45 milliards de dollars, et devrait atteindre 26,57 milliards de dollars en 2026. L'Europe représente la deuxième plus grande part de marché en raison de la demande généralisée de petits tracteurs et de tondeuses à gazon dans la région, qui est susceptible de croître dans les secteurs commercial et résidentiel. La production d’équipements pour pelouses et jardins alimentera cette part de marché dans cette région. De plus, l’Europe est un pôle majeur de fabrication de véhicules de tourisme, ce qui devrait encore accroître la croissance du marché des fixations industrielles. Le marché britannique devrait atteindre 2,47 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 9,91 milliards de dollars d'ici 2026.

Reste du monde

En 2025, le Moyen-Orient et l'Afrique détenaient 4,70 % du marché mondial, atteignant une valorisation de 4,34 milliards de dollars américains, et devraient atteindre 4,48 milliards de dollars américains en 2026. L'Amérique latine a contribué pour environ 5,7 milliards de dollars américains au marché mondial en 2025, soit une part de 6,10 %, et devrait atteindre 5,9 milliards de dollars américains en 2026. Au Brésil, le gouvernement a pris des initiatives pour construire bâtiments, augmentant ainsi la demande de produits. L'augmentation des activités de construction et de construction dans le pays va encore accroître la demande de fixations industrielles. La croissance rapide des industries de l’aérospatiale, de l’automobile et des machines industrielles en raison du développement rapide de l’Afrique du Sud, de l’Arabie saoudite et d’autres pays augmentera la croissance du marché. L’industrie se compose de grossistes, de distributeurs et de fabricants locaux de produits importés et fabriqués localement, ce qui est susceptible de stimuler la croissance globale du marché.

Liste des entreprises clés du marché des fixations industrielles

Les acteurs clés adoptent des stratégies pour maintenir leur position sur le marché

La part de marché mondiale est modérément fragmentée, avec des acteurs clés opérant dans l’industrie tels que Howmet Aerospace, NIFCO, LISI Group, MW Industries Inc. et BPF. Parmi les autres acteurs clés figurent Stanley Black & Decker, Sesco Industries Inc., Eastwood Manufacturing et d'autres. Le bâtiment et la construction, l'électroménager, l'automobile et l'aérospatiale sont les principales industries d'utilisation finale dans lesquelles les principaux acteurs se concentrent sur les dépenses de R&D pour améliorer la durabilité, la température, la résistance à la pression et la résistance des produits. En outre, les fabricants développent leurs activités pour acquérir des compétences dans le secteur et atténuer les menaces des nouveaux entrants.

Les acteurs du marché sont confrontés à une concurrence intense de la part d’acteurs internationaux et régionaux dotés de vastes réseaux de distribution, d’une expertise réglementaire et de fournisseurs. De plus, les entreprises signent des accords, des acquisitions, des contrats et des partenariats stratégiques avec d'autres leaders du marché pour améliorer leur marché existant. Par exemple, en juin 2020, LISI Aerospace et Lockheed Martin ont signé un accord pour la fourniture de fixations industrielles pour le programme d'avions F-35v d'une valeur totale de 60 milliards de dollars. Cet accord renforcera la position de LISI Aerospace en tant que fournisseur majeur des industries militaire et aérospatiale.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Howmet Aerospace Inc. (États-Unis)

- ATF inc.(NOUS.)

- Nifco inc.(Japon)

- MW Industries, Inc. (MWI)(NOUS.)

- Groupe LISI - Solutions de Liaison pour l'Industrie (France)

- Sesco Industries, Inc. (États-Unis)

- Birmingham Fastener and Supply Inc. (États-Unis)

- BPF (Inde)

- Groupe de fixations Elgin(NOUS.)

- Eastwood Manufacturing (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE:

- Juin 2022-Belenus a acquis la marque Tellep, une marque renommée de fixations appartenant à Metalac SPS Ind. e Com. Ltda. (Sorocaba, SP), un groupe membre de Precision Castparts Corp. La marque est une gamme de vis à six pans creux avec plusieurs types de têtes (cylindriques, plates, bombées et autres) et d'articles conçus pour être utilisés dans des systèmes de fixation à haute résistance.

- avril 2022-Birmingham Fastener a annoncé l'acquisition de Champion Sales and Manufacturing, Inc. Cette acquisition renforce l'offre de produits de distribution d'eau et la diversité de fabrication de Birmingham Fastener.

- septembre 2021-LINC Systems, LLC, une plateforme de distribution de fixations industrielles et d'emballages industriels de Center Rock Capital Partners, a annoncé l'acquisition d'Air-O Fasteners. L’acquisition augmentera la présence de l’entreprise dans l’ouest des États-Unis.

- Janvier 2021-LISI Aerospace a prolongé son contrat avec la société Boeing. Dans le cadre de ce contrat, LISI Aerospace continuera de fournir près de 6 000 références différentes pour soutenir tous les programmes commerciaux de Boeing.

- Septembre 2020-Avantus Aerospace, un fabricant de pièces de classe C et composites pour l'industrie de la défense et de l'aérospatiale, a acquis Fastener Innovation Technology Corporation (FIT) à Rancho Dominguez, en Californie. Cela renforcera les activités aérospatiales et de défense de l’entreprise.

- Février 2020 -TriMas a conclu un partenariat stratégique avec Airbus, France grâce à l'ajout de produits de fixation nouvellement qualifiés. La croissance de l’activité Airbus soutient la stratégie de TriMas Aerospace visant à élargir sa clientèle mondiale dans les applications aérospatiales commerciales et de défense.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, les matériaux, les produits et les applications. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs contribuant à la croissance du marché au cours des dernières années.

Ce rapport comprend des données historiques et des prévisions de croissance des revenus aux niveaux mondial, régional et national, et analyse les dernières dynamiques et opportunités du marché du secteur.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,30% de 2025 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par matériau

|

|

Par produit

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 93,12 milliards de dollars en 2025 et devrait atteindre 136,95 milliards de dollars d'ici 2034.

En 2025, la taille du marché de l’Asie-Pacifique s’élevait à 27,30 milliards de dollars.

Avec une croissance de 4,30%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment automobile devrait être le segment leader de ce marché au cours de la période de prévision.

L’essor du secteur du bâtiment et de la construction contribuera à la croissance du marché.

Howmet Aerospace, NIFCO, LISI Group, MW Industries Inc. et BPF sont les principaux acteurs du marché mondial.

L’Asie-Pacifique dominait la part de marché en 2025.

La demande croissante de l’industrie aérospatiale devrait stimuler l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 216

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés