Taille du marché des fixations pour énergie éolienne, part et analyse de l’industrie, par matériau (acier au carbone, acier inoxydable et autres), par application (bases de turbine, constructions de tours, pales de turbine, nacelle et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

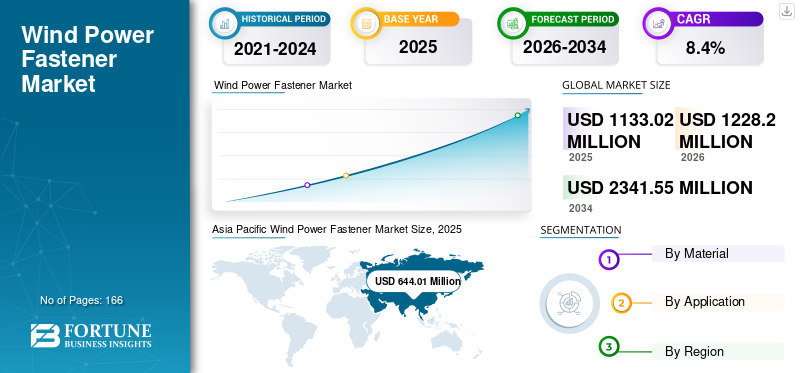

La taille du marché mondial des fixations pour l’énergie éolienne était évaluée à 1 133,02 millions de dollars en 2025. Le marché devrait passer de 1 228,20 millions de dollars en 2026 à 2 341,55 millions de dollars d’ici 2034, avec un TCAC de 8,40 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des fixations pour l’énergie éolienne avec une part de marché de 56,84 % en 2025.

Une fixation pour énergie éolienne fait référence à tout matériel ou composant utilisé dans la construction, la maintenance ou l'assemblage d'éoliennes. Ces attaches sont essentielles pour fixer diverses parties d'une éolienne, telles que les pales, la tour, la nacelle et d'autres composants. Ils se présentent sous différentes formes et tailles, notamment des boulons, des écrous, des vis, des chevilles et des fixations spécialisées conçues pour résister aux contraintes et aux conditions environnementales uniques des éoliennes. Des fixations pour éoliennes correctement sélectionnées et installées sont essentielles pour garantir la sécurité, la stabilité et l'efficacité des systèmes d'énergie éolienne.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES FIXATIONS POUR L’ÉNERGIE ÉOLIENNE

- Taille du marché en 2025 : 1 133,02 millions USD

- Taille du marché en 2026 : 1 228,20 millions USD

- Taille du marché prévue pour 2034 : 2 341,55 millions de dollars

- TCAC : 8,40 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des fixations pour l’énergie éolienne avec une part de 56,84 % en 2025.

- Les bases de turbines devraient détenir une part de marché de 8,75 % en 2026.

- L’acier au carbone représentait la principale part du segment des matériaux en 2025.

l'Amérique latine

L'Amérique latine a enregistré 5,2 GW de nouvelles installations éoliennes en 2022, soutenant la croissance de la demande de fixations.

Europe

L'Europe est restée un marché clé, ajoutant 19,1 GW de capacité éolienne en 2022, dont 16,7 GW terrestres et 2,5 GW offshore.

Asie-Pacifique

L’Asie-Pacifique était en tête du marché avec une part de 56,84 % en 2025, grâce à de solides installations éoliennes.

NOUS.

Le pays devrait représenter la majeure partie des 60 GW de capacité éolienne terrestre prévue en Amérique du Nord au cours des cinq prochaines années.

Japon

Le pays connaît des opportunités croissantes liées à l’expansion des projets d’énergie éolienne offshore et terrestre.

En savoir plus

Tendances du marché des fixations pour l’énergie éolienne

La tendance des projets d’énergie éolienne flottante pourrait stimuler la demande de produits dans les années à venir

L’énergie éolienne est plus robuste et plus productive dans l’océan que sur terre ; par conséquent, le développement de l’éolien offshore ces dernières années a observé une augmentation dans plusieurs régions. De nombreux gouvernements dans le monde mettent en œuvre des politiques et offrent des incitations pour promouvoir les énergies renouvelables, notamment l’énergie éolienne offshore. Les subventions, les incitations fiscales et les cadres réglementaires favorables encouragent les investissements dans les projets éoliens offshore.

De plus, les structures flottantes offrent de nouvelles opportunités et alternatives aux structures fixes. En règle générale, cela ouvre la possibilité aux sites offshore en permettant le placement d'éoliennes dans des zones offshore plus grandes et plus profondes avec un potentiel éolien plus élevé. Comme ce concept est en vogue dans tous les pays rattachés à une zone maritime, les attaches coupe-vent trouveront également une opportunité de pénétrer ce marché.

Par exemple, en août 2023, le plus grand parc éolien flottant au monde a été officiellement lancé au large de la côte ouest de la Norvège. « Equinor », une société de raffinage de pétrole, est à l'origine de l'immense ferme Hywind Tampern. Avec une capacité de 88 mégawatts (MW), il produira de l’énergie pour alimenter les plates-formes pétrolières et gazières proches. De plus, ce projet utilisera une nouvelle technologie pour connecter 11 turbines géantes au fond marin, ce qui a suscité des réactions mitigées de la part des écologistes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des fixations pour l’énergie éolienne

Investissement accru dans le secteur de l’énergie éolienne pour propulser la croissance du marché

L’augmentation des investissements dans le secteur de l’énergie éolienne joue un rôle crucial à plusieurs égards, stimulant la croissance du marché des fixations pour l’énergie éolienne. Des investissements plus importants dans l’énergie éolienne conduisent à la construction d’un plus grand nombre de parcs éoliens et à l’expansion de ceux existants. Cela nécessite une quantité importante de produits pour sécuriser différents composants tels que les pales, les tours et les nacelles. L’augmentation des investissements stimule souvent les efforts de recherche et développement dans le secteur de l’énergie éolienne. Cela peut conduire au développement d'éoliennes plus efficaces, qui peuvent nécessiter des fixations spécialisées conçues pour améliorer les performances et la longévité.

Par exemple, selon l’Agence internationale de l’énergie, les investissements totaux dans la production éolienne ont atteint environ 185 milliards de dollars en 2022, soit une hausse d’environ 20 % par rapport à l’année précédente, renouant avec la croissance après un ralentissement en 2021 et permettant d’anticiper un déploiement considérable de capacités en 2023. Cela est dû au soutien politique et aux objectifs ambitieux du gouvernement.

Un nombre croissant de grands projets éoliens pour stimuler la croissance du marché

Partout dans le monde, des parcs éoliens d’une capacité presque invraisemblable se développent à partir de la terre et de la mer. Cela nécessite de la stabilité dans un environnement difficile, où les fixations jouent un rôle essentiel en offrant plusieurs avantages.

Certains projets éoliens gigantesques dans le monde sont Jiuquan Wind Power Base/Gansu Wind Farm, en Chine, Dogger Bank Wind Farm, au Royaume-Uni, le parc éolien de Jaisalmer, en Inde, Alta Wind Energy Center/Mojave Wind Farm, aux États-Unis, et d'autres. Ces projets nécessitaient de grandes fixations anti-vent pouvant correspondre à leur capacité. Ces fixations sont généralement modifiées pour une turbine particulière, ce qui stimule la croissance du marché mondial des fixations pour l'énergie éolienne.

Par exemple, en janvier 2022, MidAmerican Energy a prévu un projet de 3,9 milliards de dollars nommé Wind Prime pour l’Iowa Utilities Board. Ce projet comprend des parcs éoliens et solaires, qui généreront 2 042 MW d’énergie éolienne et 50 MW supplémentaires grâce à l’énergie solaire. Si elle est autorisée, la construction pourrait être finalisée d’ici fin 2024 et deviendrait le plus grand parc éolien des États-Unis.

FACTEURS DE RETENUE

Le coût d’installation élevé des infrastructures d’énergie éolienne pourrait entraver la croissance du marché

Lorsque les développeurs et les exploitants de parcs éoliens doivent allouer une part vitale de leur budget à l’infrastructure coûteuse des éoliennes, ils peuvent se retrouver avec des fonds limités pour d’autres composants, tels que les fixations. Cela peut ralentir l’adoption des fixations éoliennes. De plus, les projets éoliens ont souvent des délais de récupération plus longs en raison des coûts initiaux élevés. Cela peut dissuader les investisseurs et les développeurs de projets de donner la priorité aux investissements dans des composants spécialisés, tels que les fixations, qui peuvent ne pas offrir de rendement immédiat. Les coûts d'infrastructure initiaux élevés peuvent conduire à une approche prudente dans l'adoption de nouvelles technologies de fixation pour l'énergie éolienne. Les développeurs peuvent hésiter à investir dans des fixations innovantes et coûteuses alors que les options traditionnelles sont moins chères, ce qui peut étouffer l'innovation sur le marché. La pression visant à réduire les coûts globaux du projet face à des infrastructures coûteuses peut conduire à se concentrer sur des mesures de réduction des coûts, sacrifiant potentiellement la qualité et l'innovation des fixations au profit d'alternatives moins chères. De plus, selon l'Office of Energy Efficiency & Renewable Energy des États-Unis, l'énergie éolienne est confrontée à la concurrence dans le scénario actuel en raison des alternatives disponibles pour la production d'énergie propre, telles queénergie solaire. De plus, si l’on compare les coûts énergétiques associés aux nouvelles centrales électriques, les projets solaires et éoliens sont désormais économiquement plus compétitifs que les installations au gaz, géothermiques, au charbon ou nucléaires.

Analyse de segmentation

Par analyse des matériaux

Le segment de l'acier au carbone détient une part de marché dominante en raison de ses propriétés physiques, offrant résistance et durabilité pour de meilleures performances.

En fonction du matériau, le marché est segmenté enacier inoxydable, acier au carbone et autres.

L'acier au carbone détient une part importante du marché en raison de son excellente résistance et durabilité. Les fixations éoliennes doivent résister à des contraintes importantes, en particulier dans les conditions de fonctionnement difficiles des éoliennes. L'acier au carbone offre la résistance et la fiabilité nécessaires.

L’acier inoxydable, en particulier les nuances résistantes à la corrosion telles que l’acier inoxydable austénitique, devrait connaître une croissance constante en raison de son utilisation croissante dans la fabrication de produits. Il offre une résistance exceptionnelle à la corrosion, essentielle pour les fixations soumises à des environnements extérieurs difficiles dans les éoliennes.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Les aubes de turbine dominent à mesure que les aubes sont de plus en plus développées, ce qui entraîne davantage d'exigences en matière de fixations

Par application, le marché a été largement classé en bases de turbine, constructions de tours, pales de turbine, nacelle et autres.

Le segment des bases de turbine devrait dominer le marché avec une part de 8,75 % en 2026, car les aubes de turbine nécessiteront probablement de nombreuses fixations de manière persistante au cours de la période de prévision. À mesure que la technologie des éoliennes évolue pour améliorer l’efficacité et la capture d’énergie, les pales pourraient devenir plus développées, ce qui entraînerait davantage d’exigences en matière de fixations.

Par exemple, Siemens Gamesa a rétabli une forte maîtrise de la circularité au sein depales d'éolienneset a inauguré sa pale recyclable pour les projets éoliens terrestres. Cette réalisation devrait stimuler les activités qui rendent l’énergie éolienne encore plus respectueuse de l’environnement, créant ainsi un secteur entièrement circulaire. La lame recyclable Siemens Gamesa pour l'offshore a été mise sur le marché en dix mois : lancée en septembre 2021 et déployée sur le projet Kaskasi de RWE en Allemagne en juillet 2022. Le développement ultérieur par Siemens Gamesa et ses alliés garantit une compatibilité totale avec les exigences de produits et de processus pour les pales onshore.

La demande en matière de fixations dans les applications de nacelles est importante. La nacelle abrite de nombreux composants critiques de l’éolienne, notamment la boîte de vitesses, le générateur et autres. Les fixations sont utilisées dans la construction et l'entretien des nacelles.

ANALYSE RÉGIONALE

Par région, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Wind Power Fastener Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique accumule la majeure partie du marché car la demande de fixations est élevée dans la région en raison du nombre élevé d’installations. La Chine est le principal pays du secteur onshore eténergie éolienne en merinstallations dans le monde. Les fixations jouent un rôle important dans la construction, l’entretien et la fiabilité des éoliennes, et leur demande est strictement liée à la croissance des projets éoliens.

Europe

L’Europe est également l’une des régions les plus actives sur le marché. L'Allemagne et la France comptent parmi les principaux marchés de l'énergie éolienne. Avec l’ajout d’installations record de 19,1 GW (16,7 GW à terre et 2,5 GW en mer) en 2022, l’Europe a contribué de manière significative à la croissance du marché des fixations pour l’énergie éolienne.

Amérique du Nord

L’Amérique du Nord est également l’une des régions clés du marché. Par exemple, au total, 60 G.W. de capacité éolienne terrestre devrait être déployée en Amérique du Nord au cours des cinq prochaines années, dont la majorité sera installée aux États-Unis.

l'Amérique latine

Les fixations éoliennes constituent un marché important pour la région de l’Amérique latine, car ses vastes zones côtières, ses vents violents et ses conditions climatiques favorables peuvent aider la région à devenir une principale centrale éolienne dans les décennies à venir.

Le secteur de l'énergie éolienne offshore en Amérique latine a enregistré une croissance constante en 2022, selon le Global Wind Energy Council (GWEC). Les nouvelles installations dans cette région ont atteint 5,2 GW, ce qui représente le deuxième taux d'installation le plus élevé de l'histoire. Devenu le leader reconnu du marché de l'énergie éolienne en Amérique latine au cours de la dernière décennie, avec plus de 50 % de la capacité éolienne installée de la région, le Brésil a atteint sa position en 2022. Ces dernières années, cela a stimulé la demande de fixations pour l'énergie éolienne, car l'installation nécessitait des écrous et des boulons robustes, capables de supporter des environnements difficiles.

Liste des principales sociétés du marché des fixations pour l’énergie éolienne

Finework New Energy Technology domine le marché en raison de son expertise dans le produit

Finework New Energy Technology est l’une des principales entreprises sur le marché des fixations pour l’énergie éolienne. Ses vis encastrées utilisées dans les éoliennes ont gagné du terrain ces dernières années. Il se concentre également sur les processus de recherche, de développement et de fabrication de fixations haut de gamme.

Par exemple, en juin 2022, Dongfang Electric Wind Turbine Blade Engineering Co., Ltd. a décerné à Finework New Energy Technology le « 2021 Quality Outstanding Supplier Award », qui fournit aux clients des fixations à haute résistance pour les pales d'énergie éolienne.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Attaches Dokka(ROYAUME-UNI.)

- Beck Industries (France)

- Finework New Energy Technology (Chine)

- Ningbo Datian Fastener Co., Ltd (Chine)

- Berdan Civata (Turquie)

- Sundram Fasteners (Inde)

- Clyde Fasteners Limited (Écosse)

- Technologie de boulonnage ITH(Allemagne)

- Attaches All-Pro(NOUS.)

- Gros écrou de boulon(Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Novembre 2022 :Sundram Fasteners, une entreprise de composants automobiles de l'écurie du groupe TVS, a annoncé qu'elle visait à tirer 50 % de ses revenus des opérations d'exportation. L'entreprise s'est également affirmée dans ses activités non automobiles, telles que l'énergie, l'énergie éolienne et autres.

- octobre 2022: Zhongfu Lianzhong a fait exploser la pale d'éolienne la plus longue du monde, qui mesure 62 tonnes et 123 mètres de long. Il a été transporté avec succès vers le site de test de Lianyungang pour un assemblage d'essai. Il convient de préciser que les fixations à manchons de boulons intégrés pour la pale d'éolienne la plus longue au monde sont toutes fournies par FNET (Finework New Energy Technology).

- Mai 2022 :Des millions d'investissements de Berdan Cıvata ont été observés dans des presses de forgeage à chaud pour ses installations de fabrication de boulons et d'écrous, où il peut désormais produire des boulons et des écrous jusqu'à un diamètre de M155 (6 pouces). De plus, l'entreprise a développé une nouvelle installation pour produire ses moules de forge etmatrices à roulerpour l'enfilage.

- Janvier 2022 :La société norvégienne Dokka Fasteners, un important producteur mondial de fixations industrielles, a annoncé qu'elle étendait ses opérations européennes et prévoyait d'établir une unité de fabrication à Klaipėda.

- Décembre 2021 :Finework New Energy Technology a remporté le titre de « Top 100 des entreprises manufacturières du Hunan ». Cette Journée d'activité des entrepreneurs du Hunan et cette réunion annuelle des entrepreneurs se sont tenues à Changsha.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, il offre un aperçu des dernières tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 8,40% de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par matériau, application et région |

|

Segmentation |

Par matériau

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Une étude de Fortune Business Insights indique que le marché mondial était évalué à 1 133,02 millions de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 8,40 % au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique s’élevait à 644,01 millions de dollars en 2025.

Sur la base des applications, le segment des aubes de turbine domine le marché mondial.

La taille du marché mondial devrait atteindre 2 341,55 millions de dollars d’ici 2034.

L’augmentation des investissements dans le secteur de l’énergie éolienne propulse la croissance du marché.

Finework New Energy Technology et Dokka Fasteners font partie des principaux acteurs actifs sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 166

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés