Taille du marché des systèmes de contrôle de la pollution atmosphérique, part et analyse de l’industrie, par technologie (précipitateurs électrostatiques, filtres en tissu, épurateurs, réduction catalytique sélective, oxydants thermiques et catalytiques et autres), par type de polluant (polluants particulaires, polluants gazeux, polluants organiques et toxiques et autres), par industrie (production d’électricité, traitement du ciment et des métaux, chimie et pétrochimie, pétrole et gaz, incinération des déchets/WtE et Autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

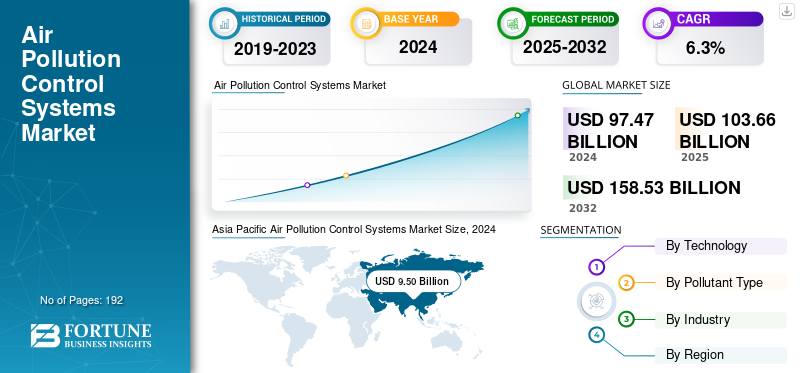

La taille du marché mondial des systèmes de contrôle de la pollution atmosphérique était évaluée à 103,66 milliards USD en 2025. Le marché devrait passer de 110,12 milliards USD en 2026 à 179,21 milliards USD d’ici 2034, avec un TCAC de 6,30 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des systèmes de contrôle de la pollution atmosphérique avec une part de marché de 38,20 % en 2025.

Les systèmes de contrôle de la pollution atmosphérique comprennent des dispositifs et des technologies utilisés pour réduire ou éliminer les polluants avant qu'ils ne soient rejetés dans l'atmosphère par une installation ou une installation industrielle. Des exemples de types courants sont les dépoussiéreurs à manches et les précipitateurs électrostatiques conçus pour capturer les particules en suspension dans l'air, ainsi que les épurateurs et les convertisseurs catalytiques pour contrôler les polluants gazeux.

Les principales forces à l’origine de la croissance du marché sont des réglementations gouvernementales strictes, des préoccupations croissantes en matière de santé publique dues à des niveaux de pollution alarmants et une industrialisation croissante dans les économies émergentes. Cette croissance peut également être attribuée aux progrès technologiques dans les systèmes de contrôle et à l'augmentation des émissions provenant d'industries telles que la production d'électricité, cimentfabrication et produits chimiques.

Les principales entreprises du secteur sont Mitsubishi Heavy Industries, Ltd., General Electric Company (GE Vernova), Babcock & Wilcox Enterprises, Inc., Siemens Energy AG, Thermax Limited et Fujian Longking Co., Ltd.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La pression réglementaire et la modernisation industrielle alimentent la croissance

Des réglementations strictes sur les émissions dans diverses industries telles que l’énergie, le ciment et la fabrication stimulent la croissance du marché des systèmes de contrôle de la pollution atmosphérique. Alors que les gouvernements imposent des normes de qualité strictes, les industries réagissent en intégrant des technologies avancées de contrôle de la pollution. La croissance industrielle dans la région Asie-Pacifique, ainsi que la demande de rénovation dans les régions d’Europe et d’Amérique du Nord, soutiennent également la croissance du marché. L’accent croissant mis sur les initiatives respectueuses de l’environnement et sur la qualité de l’air et sur les projets de valorisation énergétique des déchets accélère les investissements dans des technologies de contrôle de la pollution atmosphérique à haute efficacité, créant ainsi de fortes incitations à la modernisation à l’échelle mondiale.

Restrictions du marché

Les coûts élevés et la complexité de la maintenance entravent la croissance

Bien que l'APCS présente ses avantages, l'installation et l'exploitation du système impliquent un investissement initial considérable et des coûts de cycle de vie, en particulier pour les unités de contrôle de la pollution multicouches, créant finalement une barrière importante pour le marché. La technologie devient de plus en plus complexe à gérer, nécessitant un personnel qualifié pour maintenir le traitement et les opérations. Cette complexité le rend moins attrayant pour les petites entreprises ou celles qui proposent des options moins coûteuses, ce qui peut conduire à des choix de systèmes variés qui compliquent encore davantage leurs exigences de gestion. En outre, l’application incohérente des réglementations, en particulier dans les pays en développement, limite également les possibilités en raison de problèmes de coûts et de budget.

Opportunités de marché

Les systèmes hybrides et les solutions neutres en carbone stimulent la croissance et créent des opportunités

Les tendances du marché du contrôle de la pollution atmosphérique sont de plus en plus liées aux systèmes hybrides qui utilisent à la fois des technologies de filtration et d'épuration, permettant des solutions de contrôle de la pollution plus flexibles et évolutives. Les rénovations numériques et les modèles de service après-vente offrent des opportunités de croissance substantielles en améliorant l'efficacité et la longévité des systèmes. En réponse à la crise mondialedécarburationobjectifs et préoccupations environnementales, les fabricants proposent également de plus en plus de capacités de captage du carbone et de conceptions économes en énergie. Ces innovations répondent à de nombreuses préoccupations et les opportunités sont susceptibles de se multiplier, en particulier dans les régions à industrialisation rapide telles que l'Asie-Pacifique, le Moyen-Orient et l'Amérique latine, où les normes de qualité de l'air sont renforcées et où de nouvelles infrastructures industrielles sont établies.

MARCHÉ DES SYSTÈMES DE CONTRÔLE DE LA POLLUTION DE L’AIRTENDANCES

Les technologies intégrées de contrôle des émissions et de conformité intelligente apparaissent comme une tendance majeure du marché

L’industrie du contrôle de la pollution atmosphérique passe des appareils autonomes traditionnels aux systèmes de contrôle multipolluants qui utilisent la connectivité des appareils. Les progrès des capteurs IoT et du contrôle des processus basé sur l’IA permettent la collecte de données en temps réel sur les émissions, maintenant ainsi des performances améliorées du système à des fins énergétiques et réglementaires. De plus, les conceptions hybrides d'épurateurs, de filtres et de convertisseurs catalytiques offrent un traitement unifié des particules, des gaz et des composés organiques volatils (COV). Les conceptions améliorent considérablement les performances et contribuent aux objectifs environnementaux, sociaux et de gouvernance (ESG) grâce à la durabilité et à la préparation au captage du carbone. Alors que cette industrie du contrôle de la pollution atmosphérique évolue vers une gestion intelligente et intégrée de la pollution, elle répond également aux attentes réglementaires en matière de durabilité environnementale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par technologie

Son utilisation généralisée pour contrôler le SO₂ stimule la croissance du segment des épurateurs

Sur la base de la technologie, le marché est segmenté en précipitateurs électrostatiques, filtres en tissu, épurateurs, réduction catalytique sélective, oxydants thermiques et catalytiques et autres.

Le segment des épurateurs détenait la plus grande part des revenus de 32,09 % sur l’ensemble du marché mondial en 2026. La croissance du segment est attribuable à leur utilisation généralisée pour contrôler les émissions de SO₂ et de gaz acides dans les secteurs de la production d’électricité, de l’incinération des déchets et du secteur maritime.

De tous les segments, la réduction catalytique sélective détient le TCAC le plus élevé de 7,9 % sur le marché mondial. Cette croissance est principalement due au resserrement des normes mondiales d’émission de NOₓ et à l’adoption rapide de la modernisation des chaudières industrielles et utilitaires.

Par type de polluant

Le segment des polluants particulaires est en tête du marché en raison de son utilisation intensive

En fonction du type de polluant, le marché est divisé en polluants particulaires, polluants gazeux, polluants organiques et toxiques et autres.

Le segment des polluants particulaires domine avec une part de marché de 40,68 % en 2026. Le segment continue de générer les principaux revenus en raison de l'utilisation intensive d'équipements de contrôle des particules tels que des dépoussiéreurs à manches et des précipitateurs électrostatiques dans les industries de l'électricité, du ciment et des métaux, soutenus par des normes strictes d'émission de poussière et de grandes bases installées partout dans le monde.

Les polluants organiques et toxiques détiennent le TCAC le plus élevé de 7,4 % sur le marché mondial. La croissance du segment est due à l’escalade des réglementations sur les COV et les polluants dangereux, à la diversification industrielle rapide et à l’adoption croissante d’oxydants et de systèmes d’adsorption avancés dans les secteurs des produits chimiques,pharmaceutiqueet les applications de revêtement.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par industrie

Un déploiement étendu dans les centrales électriques à biomasse augmente la croissance du segment de la production d'électricité

En fonction de l’industrie, le marché est divisé en production d’électricité, transformation du ciment et des métaux, chimie et pétrochimie, pétrole et gaz, incinération des déchets/WtE et autres.

Le segment de la production d’électricité représentait la plus grande part de marché des systèmes de contrôle de la pollution atmosphérique avec 26,62 % en 2026. La croissance du segment est attribuable au déploiement massif de systèmes de contrôle des émissions à grande échelle dans les centrales électriques au charbon, au gaz et à la biomasse, ainsi qu’aux programmes continus de modernisation visant à répondre aux exigences mondiales strictes en matière de qualité de l’air et de décarbonation.

L'incinération des déchets/WtE représente le TCAC le plus important à 8,1 % sur le marché mondial. La croissance du segment est attribuable à l’expansion rapide des installations de valorisation énergétique des déchets et aux normes plus strictes en matière d’émissions de dioxines et de gaz acides, encourageant l’adoption de technologies de contrôle multipolluants à haute efficacité et de systèmes hybrides dans les économies développées et émergentes.

MARCHÉ DES SYSTÈMES DE CONTRÔLE DE LA POLLUTION DE L’AIRPERSPECTIVES RÉGIONALES

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Air Pollution Control Systems Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain a généré 22,28 milliards de dollars en 2025, soit 21,50 % du marché mondial, et devrait atteindre 23,49 milliards de dollars en 2026. La croissance de la région est attribuable à des réglementations environnementales plus strictes et à l’augmentation des activités industrielles dans des secteurs tels que la production d’électricité, les produits chimiques et la fabrication.

Les États-Unis sont à l'avant-garde du marché nord-américain, avec un chiffre d'affaires attendu de 17,58 milliards de dollars en 2026. Cette croissance est attribuable à des réglementations strictes, à la croissance industrielle et à l'accent mis sur la santé publique.

Europe

L'Europe a contribué à hauteur de 25,70 % au marché mondial en 2025, avec une valorisation de 26,69 milliards de dollars, et devrait atteindre 28,45 milliards de dollars en 2026. Cette croissance est due à des réglementations environnementales strictes, à une activité industrielle accrue et à une prise de conscience croissante des impacts sur la santé.

Le Royaume-Uni, l’Allemagne et l’Italie comptent parmi les principaux contributeurs à la croissance du marché, avec des revenus requis de 4,75 milliards de dollars, 6,8 milliards de dollars et 2,64 milliards de dollars, respectivement, d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique représentait 39,59 milliards de dollars en 2025, soit 38,20 % de la part de marché mondiale, et devrait atteindre 42,4 milliards de dollars en 2026. La croissance de la région est attribuable à une industrialisation rapide, à l’expansion des bases manufacturières et à des normes d’émission strictes en Chine, en Inde et en Asie du Sud-Est. D’autres facteurs incluent l’installation à grande échelle de systèmes de contrôle de plusieurs polluants dans les secteurs de l’énergie, du ciment et de la chimie.

Dans le même temps, l’Asie-Pacifique devrait également avoir le TCAC le plus élevé de 7,1 %, renforçant ainsi le marché en tant que marché à la croissance la plus rapide. La croissance de la région est attribuable à des investissements massifs dans les infrastructures, aux programmes d’air pur soutenus par le gouvernement et à l’adoption accélérée de technologies avancées en matière d’émissions. La région enregistre la croissance la plus rapide à mesure que les industries se modernisent et que l’application des lois environnementales se renforce dans les économies émergentes.

Le Japon, l’Inde et la Chine sont des contributeurs majeurs à la croissance du marché avec une part des revenus attendue de 5,71 milliards USD, 8,73 milliards USD et 18,71 milliards USD, respectivement, d’ici 2026.

Amérique latine, Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique détenaient 9,10 % du marché mondial, atteignant une valorisation de 9,41 milliards USD, et devraient atteindre 9,86 milliards USD en 2026. en raison de l'industrialisation croissante et des réglementations gouvernementales plus strictes, en particulier dans des secteurs tels que pétrole et gazet la fabrication.

Les pays du CCG devraient détenir une part de marché de 5,53 milliards de dollars d’ici 2025.

L'Amérique latine a contribué pour environ 5,69 milliards de dollars au marché mondial en 2025, soit une part de 5,50 %, et devrait atteindre 5,92 milliards de dollars en 2026.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur les partenariats et les acquisitions pour diriger le secteur

Les principaux acteurs du secteur sont Mitsubishi Heavy Industries, Ltd., General Electric Company (GE Vernova), Babcock & Wilcox Enterprises, Inc., Siemens Energy AG, Thermax Limited et Fujian Longking Co., Ltd. Les acteurs se concentrent sur les progrès technologiques, les fusions et acquisitions et le développement de produits efficaces et rentables. Les entreprises se concentrent sur l’amélioration des systèmes existants pour une plus grande efficacité et tirent parti d’innovations telles que l’IoT, l’IA et les technologies de filtration avancées. De plus, les stratégies comprennent l'expansion sur les marchés émergents, la conclusion de partenariats et de collaborations stratégiques et la concentration sur l'innovation de produits motivée par des réglementations environnementales de plus en plus strictes à l'échelle mondiale. Certains intègrent également des mesures contre la pollution atmosphérique dans des stratégies climatiques plus larges.

LISTE DES CLÉSSYSTÈMES DE CONTRÔLE DE LA POLLUTION DE L'AIRPROFIL DES ENTREPRISES

- Mitsubishi Heavy Industries, Ltd.(Japon)

- Compagnie d'électricité générale (GE Vernova)(NOUS.)

- Babcock & Wilcox Enterprises, Inc. (États-Unis)

- Siemens Energie AG(Allemagne)

- Thermax Limitée(Inde)

- Fujian Longking Co., Ltd. (Chine)

- Groupe Hamon (Belgique)

- Andritz AG (Autriche)

- Technologies Ducon Inc.(NOUS.)

- Groupe GEA AG (Allemagne)

- Alstom SA (France)

- CECO Environmental Corp. (États-Unis)

- Tri-Mer Corporation (États-Unis)

- Anguil Environmental Systems, Inc. (États-Unis)

- FLSmidth & Co. A/S (Danemark)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2025-Airvoice, une startup mondiale dédiée aux produits et technologies de contrôle et de gestion de la qualité de l'air, a officiellement lancé Airvoice Explore, un système de qualité de l'air intérieur de nouvelle génération conçu non pas pour les ingénieurs ou les gestionnaires d'immeubles, mais pour les individus et les familles de tous les jours cherchant à contrôler l'air qu'ils respirent chez eux.

- Juin 2025-FLSmidth a annoncé avoir accepté de céder son activité de contrôle de la pollution atmosphérique (APC) à Rubicon Partners, un partenariat d'investissement basé au Royaume-Uni axé sur l'acquisition d'entreprises industrielles complexes. La transaction devrait être finalisée au cours du second semestre 2025 et comprend tous les actifs associés, y compris la propriété intellectuelle, la technologie, les employés et le carnet de commandes.

- mai 2024- Thermo Fisher Scientific a annoncé le début de la fabrication deSystème de surveillance de la qualité de l'air (AQMS)analyseurs en Inde. Les analyseurs seront conçus, fabriqués et validés dans les installations de Thermo Fisher à Nasik, Maharashtra.

- Octobre 2021-ABB a lancé le premier capteur intelligent sans contact pour réduire la pollution de l'air intérieur. Le nouveau capteur intelligent ABB FusionAir® offre quatre options de détection pour créer des conditions optimales pour améliorer la qualité de l'air intérieur, la sécurité et le confort.

- Juillet 2021-Devic Earth, le leader des équipements de contrôle de la pollution atmosphérique, a lancé le tout premier « Clean Air as A Service » au monde pour aider à améliorer la qualité de l’air ambiant, en Inde.

COUVERTURE DU RAPPORT

Le rapport mondial fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché des systèmes de contrôle de la pollution atmosphérique et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport en couvre plusieurs autres qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2032 |

|

Taux de croissance |

TCAC de 6,30 % de 2026 à 2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par technologie,Type de polluant,Industrie et région |

|

ParTechnologie |

· Précipitateurs électrostatiques · Filtres en tissu · Épurateurs · Réduction catalytique sélective · Oxydants thermiques et catalytiques · Autres |

|

ParType de polluant |

· Polluants particulaires · Polluants gazeux · Polluants organiques et toxiques · Autres |

|

Par industrie |

· Production d'électricité · Transformation du ciment et des métaux · Chimie & Pétrochimie · Pétrole et gaz · Incinération des déchets / WtE · Autres |

|

Par région |

· Amérique du Nord (par technologie, type de polluant, industrie et pays/sous-région) o États-Unis (par type de polluant) o Canada (par type de polluant) o Mexique (par type de polluant) · Europe (par technologie, type de polluant, industrie et pays/sous-région) o Royaume-Uni (par type de polluant) o Allemagne (par type de polluant) o France (par type de polluant) o Italie (par type de polluant) o Espagne (par type de polluant) o Reste de l'Europe · Asie-Pacifique (par technologie, type de polluant, industrie et pays/sous-région) o Chine (par type de polluant) o Japon (par type de polluant) o Inde (par type de polluant) o Australie (par type de polluant) o Corée du Sud (par type de polluant) o Reste de l'Asie-Pacifique · Amérique du Sud (par technologie, type de polluant, industrie et pays/sous-région) o Argentine (par type de polluant) o Brésil (par type de polluant) o Reste de l'Amérique du Sud · Moyen-Orient et Afrique (par technologie, type de polluant, industrie et pays/sous-région) o GCC (par type de polluant) o Afrique du Sud (par type de polluant) o Reste du Moyen-Orient et Afrique |

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 110,12 milliards de dollars en 2026 et devrait atteindre 179,21 milliards de dollars d'ici 2034.

Le marché devrait croître à un TCAC de 6,30 % au cours de la période de prévision.

La pression réglementaire et la modernisation industrielle accélèrent la croissance du marché.

Mitsubishi Heavy Industries, Ltd., General Electric Company (GE Vernova), Babcock & Wilcox Enterprises, Inc., Siemens Energy AG, Thermax Limited et Fujian Longking Co., Ltd. sont parmi les principaux acteurs du marché.

La région Asie-Pacifique détenait la plus grande part de marché.

L’Asie-Pacifique était évaluée à 39,59 milliards de dollars en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 192

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.