Taille du marché des produits chimiques de protection des cultures, part et analyse de l’industrie, par type (herbicides, insecticides, fongicides et autres), par source (produits chimiques synthétiques et produits biologiques), par mode d’application (pulvérisation foliaire, traitement du sol, traitement des semences et autres), par type de culture et prévisions régionales, 2026-2034

(Offre valable jusqu’au 15th Jul 2026)

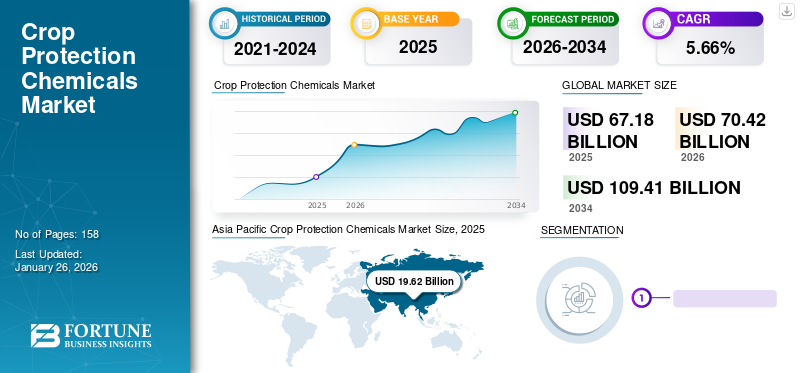

Taille du marché des produits chimiques de protection des cultures

La taille du marché mondial des produits chimiques pour la protection des cultures était de 67,18 milliards de dollars en 2025. Le marché devrait passer de 70,42 milliards de dollars en 2026 à 109,41 milliards de dollars d'ici 2034, avec un TCAC de 5,66 % au cours de la période d'analyse de 2026 à 2034. 11,14 milliards d’ici 2032, grâce à une forte adoption de technologies avancées et de pratiques agricoles modernes. L’Asie-Pacifique a dominé le marché des produits chimiques pour la protection des cultures avec une part de marché de 29,20 % en 2025.

L’impact mondial du COVID-19 a été sans précédent et stupéfiant, ces produits chimiques de protection ayant eu un impact positif sur la demande dans toutes les régions au milieu de la pandémie. Sur la base de notre analyse, le marché mondial a affiché une croissance de 2,50 % en 2020 par rapport à la croissance annuelle moyenne de la période 2017-2019. L’augmentation du TCAC est attribuable à la demande et au taux de croissance de ce marché, qui revient aux niveaux d’avant la pandémie une fois la pandémie terminée.

Les produits phytosanitaires, tels que les pesticides agricoles, réduisent les pertes de rendement causées par les ravageurs et les maladies. Selon la Royal Society of Chemicals, environ 800 ingrédients chimiquement actifs sont enregistrés pour être utilisés comme solutions de protection des cultures dans le monde. Ces produits chimiques sont largement classés en herbicides,fongicides, et les groupes d'insecticides.

Ces dernières années, la recherche dans le domaine des produits de protection des cultures a porté sur le développement de composés plus sûrs que leurs homologues plus anciens afin de répondre à la demande de nouvelles solutions moléculaires pour lutter contre les ravageurs ayant développé une résistance aux composés plus anciens. Parmi les autres domaines d'intérêt clés en matière de recherche et de développement (R&D), citons la sélectivité pour lutter contre les ravageurs cibles, l'exigence d'un faible taux d'application par hectare, le contrôle à large spectre pour couvrir un groupe diversifié de ravageurs et de maladies et le respect des mandats réglementaires des marchés régionaux et locaux.

L’épidémie de COVID-19 a eu un impact significatif sur l’économie mondiale. Les industries du monde entier ont été confrontées à de multiples défis, principalement attribués aux réglementations strictes mises en œuvre par les gouvernements des pays de toutes les régions. L’économie mondiale a connu un déclin plus important que lors de la grande dépression des années 1930. Par exemple, selon le rapport des Nations Unies sur la situation et les perspectives de l’économie mondiale, l’économie mondiale s’est contractée de 3,2 % en 2020. En outre, selon le Département des affaires économiques et sociales des Nations Unies, environ 90 % des sources de l’économie mondiale étaient bloquées, ce qui a considérablement perturbé la chaîne d’approvisionnement mondiale, influençant le comportement des consommateurs et mettant également des millions de personnes au chômage. L’industrie agrochimique n’a pas fait exception et a été confrontée à une perturbation de la chaîne d’approvisionnement avec un impact critique sur sa production et sa distribution en raison de la fermeture des frontières et de l’approvisionnement limité en matières premières.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des produits chimiques de protection des cultures

- Taille du marché en 2025 : 67,18 milliards de dollars

- Taille du marché en 2026 : 70,42 milliards USD

- Taille du marché prévue pour 2034 : 109,41 milliards de dollars

- TCAC : 5,66 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des produits chimiques pour la protection des cultures avec une part de 29,20 % en 2025.

- Le segment des cultures céréalières représentait une part de marché de 39,31 % en 2026.

- Les méthodes d’application conventionnelles, y compris l’application foliaire et au sol, détenaient une part de marché de 48,25 % en 2026.

Asie-Pacifique

L'Asie-Pacifique a généré 19,62 milliards de dollars en 2025 et reste le plus grand marché régional.

Europe

L’Europe représentait 21,65 % des revenus du marché mondial en 2025 et devrait connaître une croissance constante.

Amérique du Nord

L’Amérique du Nord représentait 16,71 % du chiffre d’affaires mondial en 2025, soutenue par des pratiques agricoles avancées.

NOUS.

Le marché des produits chimiques phytosanitaires devrait atteindre 8,83 milliards de dollars d’ici 2026.

Japon

Le marché des produits chimiques phytosanitaires devrait atteindre 3,48 milliards de dollars d’ici 2026.

En savoir plus

Tendances du marché des produits chimiques de protection des cultures

Adoption croissante de la lutte antiparasitaire intégrée pour améliorer les rendements

La stratégie de lutte intégrée contre les ravageurs se concentre principalement sur la prévention à long terme des ravageurs en combinant des techniques telles que la lutte biologique, l'utilisation de variantes résistantes et la modification des pratiques culturelles. Différentlutte antiparasitaireLes méthodes et les informations détaillées sur le cycle de vie des ravageurs et leurs interactions permettent une gestion appropriée des ravageurs avec le risque le plus négligeable pour la santé humaine et animale. Ainsi, les agriculteurs se tournent vers de telles méthodologies car elles réduisent les risques environnementaux associés à la lutte antiparasitaire. Par exemple, selon la Direction de la protection des végétaux, de la quarantaine et du stockage (Inde), le rendement des cultures agricoles a augmenté de 40,14 % et de 26,63 % pour les cultures de riz et de coton, respectivement, grâce à des pratiques de lutte intégrée contre les ravageurs.

Selon les résultats de la recherche, les pertes mondiales dues aux insectes nuisibles ont diminué, passant de 13,6 % après la révolution verte à 10,8 % au début de ce siècle. Cette baisse des infestations de ravageurs était due à l'énorme changement dans les systèmes de production agricole, à l'utilisation de ces produits chimiques de protection, à une sensibilisation accrue aux pertes au champ et après la récolte et aux mesures de contrôle nécessaires. Amélioration des infrastructures pour la gestion après récolte des produits agricoles à travers le monde. L’Asie-Pacifique a connu une croissance de 17,88 milliards USD en 2023 à 18,71 milliards USD en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des produits chimiques de protection des cultures

Utilisation croissante des solutions de protection des cultures pour un rendement élevé afin d’alimenter la croissance

Les produits chimiques de protection des cultures sont largement utilisés dans l’agriculture moderne comme solution efficace et économique pour améliorer le rendement des cultures en empêchant les cultures de ravageurs et de mauvaises herbes nuisibles. Ainsi, l’augmentation des rendements agricoles contribue à assurer la sécurité alimentaire des populations croissantes. Selon l’Organisation pour l’alimentation et l’agriculture (FAO), le Brésil, la Chine et les États-Unis sont de gros consommateurs de ces produits de protection. L’utilisation élevée de pesticides dans ces pays peut être identifiée comme l’une des principales causes de l’augmentation des rendements agricoles.

Émergence de ravageurs et de maladies en raison des fluctuations des conditions climatiques pour favoriser la croissance

Les changements climatiques ont accéléré l’apparition et la prévalence des maladies et des ravageurs des plantes. Les fluctuations climatiques ont un impact significatif sur la production agricole et la sensibilité aux problèmes de ravageurs. Le changement climatique augmente la vulnérabilité des cultures à différents ravageurs et maladies, ce qui, à son tour, affecte le rendement des cultures. Par conséquent, tout changement climatique entraîne une déviation des pratiques agricoles, entraînant une baisse de la productivité. En outre, des précipitations irrégulières dans diverses régions ont entraîné une augmentation de la population fongique. Ces facteurs ont accru la fiabilité des agriculteurs à l’égard des produits pour une prévention efficace des ravageurs, alimentant ainsi la croissance du marché.

FACTEURS DE RETENUE

La croissance de la résistance des ravageurs aux pesticides agricoles pour entraver le marché

La résistance accrue des ravageurs à certains produits chimiques de protection des cultures est un facteur majeur freinant la croissance du marché. La baisse significative de l’efficacité de certains principes actifs a conduit à une résistance accrue aux ravageurs. Cette résistance peut être attribuée au changement des schémas métaboliques des insectes, à l’augmentation des taux de reproduction et à la prolifération extrême des ravageurs.

Analyse de la segmentation du marché des produits chimiques de protection des cultures

Analyse par type

Augmentation de la population de mauvaises herbes pour augmenter l’adoption des herbicides

Le segment des herbicides a dominé le marché mondial, car de nombreux pays en développement, comme l'Inde et la Chine, sont confrontés à une pénurie de main d'œuvre pour le désherbage mécanique.39,26%en 2026. La haute efficacité offerte par les herbicides par rapport aux techniques de désherbage manuel devrait soutenir la croissance du segment de marché dans les années à venir. Le lancement de divers produits herbicides présentant des caractéristiques uniques basées sur la sélectivité des mauvaises herbes et la levée des cultures stimule la croissance du marché des produits chimiques de protection des cultures. D’un autre côté, l’augmentation des superficies consacrées aux cultures génétiquement modifiées dans diverses régions entraîne également une utilisation accrue de produits herbicides dans les cultures.

- Le segment des herbicides devrait détenir une part de 39,38 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Analyse par type de culture

Le segment des céréales connaîtra une croissance robuste

Le segment des céréales a connu une croissance robuste ces dernières années, en raison de la forte adoption de produits phytosanitaires dans la production céréalière avec une part de39,31%en 2026. Selon la FAO, la production céréalière mondiale devrait augmenter de 2,6 % en 2020 par rapport aux niveaux de l’année précédente. De plus, l’augmentation de la population mondiale a conduit à une attention accrue portée à la sécurité alimentaire et à une forte demande de cultures, contribuant ainsi à la croissance du segment des céréales.

Analyse par source

Le segment des produits chimiques synthétiques deviendra dominant

Le segment des produits chimiques synthétiques détient une part de marché importante en raison de la forte utilisation de ces produits chimiques dans les pays en développement d'Asie, d'Amérique du Sud, d'Afrique et du Moyen-Orient, avec une part de85,69%en 2026. L’utilisation accrue de produits chimiques synthétiques est principalement attribuée à leur prix inférieur et à leur efficacité contre les ravageurs. D’un autre côté, la demande de produits de protection d’origine biologique augmente à mesure que les gouvernements régionaux, nationaux et locaux promeuvent des produits de protection des cultures respectueux de l’environnement.

Par mode d’analyse des applications

Mode d'application du traitement des semences pour afficher une forte croissance

Les modes d'application conventionnels, tels que les segments d'application foliaire et au sol, représentent une part de marché importante de48,25%en 2026. Pourtant, le traitement des semences est devenu une méthode populaire d’application de ces produits chimiques de protection ces dernières années. Compte tenu de son coût, de son efficacité et de sa sécurité, le traitement des semencesLa méthode d’application apparaît rapidement comme une meilleure alternative aux méthodes conventionnelles/traditionnelles de lutte antiparasitaire. Il peut compléter d’autres mesures de lutte antiparasitaire pour obtenir des résultats satisfaisants sur le terrain.

MARCHÉ DES PRODUITS CHIMIQUES POUR LA PROTECTION DES CULTURESAPERÇU RÉGIONAL

Asia Pacific Crop Protection Chemicals Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

En 2025, le marché de l'Asie-Pacifique s'élevait à 19,62 milliards de dollars, soit 29,20 % de la demande mondiale, et devrait atteindre 20,6 milliards de dollars en 2026. La prise de conscience croissante de l'utilisation de produits de protection pour les cultures parmi les petits producteurs et les producteurs marginaux de la région a soutenu la forte croissance du marché. L’expansion des superficies cultivées pour des cultures à forte valeur ajoutée et orientées vers l’exportation devrait soutenir la croissance du marché en Asie-Pacifique. La population croissante de la région et les besoins croissants en cultures vivrières renforcent également l’utilisation de pesticides dans la région.

- En Asie-Pacifique, le segment des herbicides devrait détenir une part de marché de 38,66 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Sud

L’Amérique du Sud est désormais le deuxième consommateur de produits chimiques de protection des cultures, et son utilisation devrait dépasser la région dominante d’ici 2024. Le Brésil est le principal consommateur de pesticides dans la région. La croissance du marché brésilien des produits chimiques de protection des cultures est tirée par l’augmentation des exportations de produits agricoles, l’augmentation des superficies cultivées et les intrants agricoles modernes, y compris ces produits de protection.

Europe

L'Europe a contribué pour environ 14,54 milliards de dollars au marché mondial en 2025, soit une part de 21,65 %, et devrait atteindre 15,19 milliards de dollars en 2026. La consommation de produits chimiques phytosanitaires en Europe est soutenue par une sensibilisation croissante aux approches de lutte intégrée contre les ravageurs, aux progrès des pratiques agricoles et à la nécessité d'augmenter le rendement par hectare. La présence de fabricants clés tels que Bayer, BASF et Syngenta entraîne également une utilisation élevée de pesticides dans la région. Le marché allemand devrait atteindre 2,42 milliards de dollars d'ici 2026.

Amérique du Nord

Le marché en Amérique du Nord a atteint 11,23 milliards de dollars en 2025, soit 16,71 % des revenus totaux du marché, et devrait atteindre 11,65 milliards de dollars en 2026. Le marché nord-américain des produits chimiques de protection des cultures est stimulé par le déclin des terres arables et la sécurité alimentaire. Les vastes superficies cultivées en céréales alimentent également l’utilisation de ces produits chimiques dans la région. Les États-Unis sont le principal consommateur de pesticides dans la région et leur croissance est tirée par l’adoption de technologies avancées et de pratiques agricoles modernes. Le marché américain devrait atteindre 8,83 milliards de dollars d’ici 2026. Le marché japonais devrait atteindre 3,48 milliards de dollars d’ici 2026, le marché chinois devrait atteindre 6,54 milliards de dollars d’ici 2026 et le marché indien devrait atteindre 2,78 milliards de dollars d’ici 2026. 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique ont maintenu une forte présence sur le marché mondial, atteignant 1,97 milliard de dollars en 2025, soit une part de 2,94 %, et devrait atteindre 2,04 milliards de dollars en 2026. La rentabilité des pesticides chimiques et la nécessité d’augmenter la productivité agricole stimulent les produits de protection des cultures au Moyen-Orient et dans la région de l’Afrique. La vaste superficie consacrée aux grandes cultures et la forte demande de céréales alimentent également l’adoption de ces produits dans la région.

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs clés se concentreront intensivement sur le lancement de nouveaux produits pour des solutions efficaces de protection des cultures

Les acteurs du secteur lancent de nouveaux produits de protection des cultures compte tenu de la demande diversifiée des agriculteurs et des agriculteurs. Les fabricants se concentrent sur l’expansion de leur présence géographique ainsi que sur l’augmentation de leurs capacités de production. Cela contribuera à fournir des produits de meilleure qualité aux consommateurs.

UPL (Inde) a réalisé des acquisitions importantes ces dernières années pour renforcer sa position sur le marché mondial. La société a finalisé l'acquisition d'Arysta LifeScience Inc. auprès de Platform Specialty Products pour 4,2 milliards de dollars en 2019 (février). Aujourd'hui, l'entreprise est présente dans 76 pays et vend ses produits dans plus de 130 pays.

Liste des principales entreprises de produits chimiques pour la protection des cultures :

- Bayer CropScience (Leverkusen, Allemagne)

- Syngenta SA(Bâle, Suisse)

- BASF (Ludwigshafen, Allemagne)

- Corteva, Inc. (Delaware, États-Unis)

- FMC Corporation (Pennsylvanie, États-Unis)

- ChemChina (Pékin, Chine)

- Sumitomo Chemicals (Tokyo, Japon)

- UPL Ltd. (Mumbai, Inde)

- Nufarm (Melbourne, Australie)

- Rotam CropScience Ltd(Hong Kong, Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En novembre 2023, Insecticides (Inde) a annoncé le lancement de quatre nouveaux produits phytosanitaires. Les quatre nouveaux produits incluent Nakshatra, Supremo SP, Opaque et Million. Le lancement visait à répondre à la demande croissante de semis, car les semis de cultures Rabi sont en augmentation en Inde.

- En septembre 2023, ADAMA Ltd., l'une des principales sociétés de protection des cultures, a annoncé le lancement de ses tout nouveaux produits de protection des cultures en Inde. Ces nouveaux produits s'appellent Cosayr et Lapidos. Ce sont les tout premiers insecticides censés contenir l’ingrédient actif chlorantraniliprole (CTPR). Ces produits sont conçus pour contribuer à la protection des cultures de paddy et de canne à sucre.

- En juin 2022, Bayers, l'une des sociétés agrochimiques les plus connues, a annoncé le lancement de Curbix Pro et Kollar pour aider les agriculteurs à lutter contre les cicadelles dans les rizières. Les produits sont conçus pour réduire les pertes de récolte et générer des rendements plus élevés grâce à une double action.

- En janvier 2020, Crystal Crop Protection Ltd a acquis trois marques d'insecticides, Dursban, Nurelle-D et Predator, auprès de Corteva Agriscience. Cette acquisition constituera un ajout précieux aux activités de l'entreprise et renforcera sa présence sur le marché.

- En mai 2019, BASF a lancé un fongicide innovant, « Seltima », pour la protection des cultures de riz en Thaïlande. Le produit contient une technologie d'encapsulation unique pour assurer la libération contrôlée de l'ingrédient actif directement à la surface de la plante.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits et les principales applications de produits. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché avancé au cours des dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,66 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

|

|

Par type de culture

|

|

|

Par source

|

|

|

Par mode d'application

|

|

|

Par géographie

|

Questions fréquentes

La taille du marché mondial des produits chimiques de protection des cultures était de 67,18 milliards de dollars en 2025. Le marché devrait passer de 70,42 milliards de dollars en 2026 à 109,41 milliards de dollars d’ici 2034, avec un TCAC de 5,66 % au cours de la période d’analyse de 2026 à 2034.

Avec une croissance de 5,66%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment des herbicides devrait être le segment leader en termes de type sur le marché mondial au cours de la période de prévision.

L’utilisation croissante de produits phytosanitaires pour se protéger des ravageurs et des maladies et produire des rendements élevés pour assurer la sécurité alimentaire mondiale est le principal moteur du marché.

Bayer CropScience, Syngenta AG, BASF, FMC Corporation et Adama Agricultural Solutions sont les principaux acteurs du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2026.

Le mode d’application du traitement des semences devrait connaître la croissance la plus rapide.

L’augmentation de la population mondiale a entraîné une augmentation de la demande de cultures, ce qui stimule le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 158

-

(Offre valable jusqu’au 15th Jul 2026)

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés