Taille du marché de la gestion de la chaîne d’approvisionnement des soins de santé, part et analyse de l’industrie, par composant (logiciels, matériel et services), par mode de livraison (sur site et basé sur le cloud), par utilisateur final (prestataires de soins de santé, fabricants de soins de santé et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

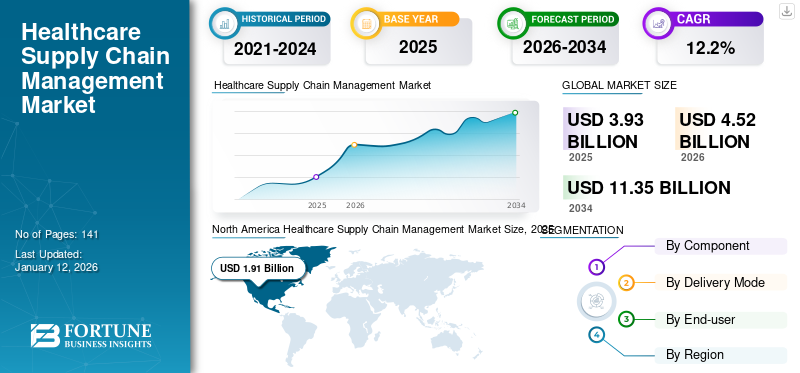

La taille du marché mondial de la gestion de la chaîne d’approvisionnement des soins de santé était évaluée à 3,93 milliards USD en 2025 et devrait passer de 4,52 milliards USD en 2026 à 11,35 milliards USD d’ici 2034, avec un TCAC de 12,2 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la gestion de la chaîne d’approvisionnement des soins de santé avec une part de marché de 48,6 % en 2025.

La gestion de la chaîne d'approvisionnement des soins de santé surveille et gère le flux des produits de santé pour éliminer le gaspillage des stocks, réduire les erreurs humaines et optimiser les soins aux patients. Cela implique la gestion des fournitures, l’obtention de ressources et la livraison des produits aux prestataires et aux patients. La demande d’efficacitégestion de la chaîne d'approvisionnementdans le secteur de la santé augmente en raison de l’adoption croissante de stratégies de réduction des coûts par les hôpitaux et les médecins. Les efforts déployés par plusieurs organisations pour rendre leurs opérations de chaîne d'approvisionnement plus agiles et plus résilientes ont accru la demande de solutions de gestion de la chaîne d'approvisionnement.

De plus, des collaborations et acquisitions stratégiques entre acteurs clés et hôpitaux ont conduit à un déploiement plus important de solutions SCM. Par exemple, en mars 2022, SYMPLR a annoncé l'acquisition de GreenLight Medical, Inc., une société de gestion de la chaîne d'approvisionnement des soins de santé. L’acquisition visait à élargir le portefeuille de produits de SYMPLR et l’accès des clients pour prendre des décisions de dépenses plus éclairées.

En réponse à ces tendances positives du marché, plusieurs entreprises se sont engagées à fournir des solutions et des services de gestion de la chaîne d'approvisionnement et ont investi considérablement dans les activités de R&D. Ces initiatives ont conduit au développement de logiciels et de solutions répondant aux demandes spécifiques de leurs clients. Le lancement de nouvelles solutions devrait fortement contribuer à la croissance du marché au cours de la période de prévision compte tenu de leur adoption dans un large éventail d’applications.

La pandémie de COVID-19 a posé d’importants défis aux opérations de la chaîne d’approvisionnement à travers le monde. De multiples confinements ont interrompu temporairement le transport des produits finis et des matières premières, perturbant ainsi le processus de fabrication. Les systèmes de santé ont également été confrontés à des difficultés dans leurs services de gestion en raison de la demande accrue de services médicaux lors de la perturbation des opérations de leur chaîne d'approvisionnement. Le marché a connu une croissance lente en raison du manque de résilience des opérations de la chaîne d’approvisionnement. Avant la pandémie, les organisations se concentraient sur des stratégies rentables, ce qui conduisait à une chaîne d’approvisionnement redondante. Les grandes entreprises ont également signalé une baisse de leurs revenus pour l’année 2020.

- Par exemple, McKesson Corporation a signalé une augmentation de 3,1 % de ses revenus pour l'année 2020, contre une augmentation de 7,8 % observée l'année précédente.

Cependant, après la levée des restrictions liées au COVID-19, les opérations de la chaîne d’approvisionnement ont lentement pris de l’ampleur, permettant au marché de connaître une croissance stable similaire à son niveau d’avant la pandémie. Cette croissance est due à la volonté des entreprises d’adopter plusieurs stratégies visant à atténuer les perturbations de la chaîne d’approvisionnement en cas d’urgence.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu du paysage de l’industrie de la gestion de la chaîne d’approvisionnement des soins de santé

Taille et prévisions du marché

- Taille du marché en 2025 : 3,93 milliards USD

- Taille du marché en 2026 : 4,52 milliards de dollars

- Taille du marché prévue pour 2034 : 11,35 milliards de dollars

- TCAC : 12,2 % de 2026 à 2034

Part de marché

- L’Amérique du Nord détenait la plus grande part de marché, soit 48,6 % en 2025, grâce à la forte présence de fournisseurs de solutions clés (Oracle, McKesson), à l’adoption généralisée de technologies et à une infrastructure de soins de santé avancée.

- Par composant, les logiciels ont dominé le marché en 2026 en raison de l'adoption croissante de plates-formes basées sur le cloud et intégrées à l'IA permettant un approvisionnement, un suivi et une gestion des stocks efficaces.

Faits saillants du pays

- États-Unis : L’adoption massive de plateformes basées sur le cloud et des initiatives majeures telles que le consortium Duke-Margolis pour la résilience de la chaîne d’approvisionnement pharmaceutique stimulent la croissance du marché.

- Japon : les investissements dans les technologies d'étiquetage RFID et de codes-barres améliorent la visibilité opérationnelle et la conformité dans les hôpitaux.

- Inde : Le projet de 18,9 millions de dollars du gouvernement de Delhi pour un système d'information sur la santé basé sur le cloud favorise l'intégration de l'informatique et du SCM dans le secteur des soins de santé.

- Allemagne : les plateformes basées sur l'IA telles que celles développées par Vamstar (9,5 millions de dollars levés en 2022) soutiennent les achats et la visibilité de la chaîne d'approvisionnement numérique.

Tendances du marché de la gestion de la chaîne d’approvisionnement des soins de santé

Adoption croissante de l’identification par radiofréquence (RFID) pour améliorer l’efficacité opérationnelle

Les progrès rapides de la technologie d’identification par radiofréquence (RFID) ont amélioré les opérations de la chaîne d’approvisionnement dans plusieurs secteurs verticaux du système de santé. Les marqueurs RFID jouent un rôle clé dans le suivi de la distribution de produits pharmaceutiques et de fournitures médicales. La RFID permet à l'utilisateur d'être informé des informations clés du produit, notamment le niveau de stock actuel, la date d'expiration et d'autres informations sur chaque produit. Les étiquettes RFID aident également à la gestion des actifs en suivant les fournitures, instruments et équipements médicaux. De même, en suivant les équipements et en surveillant la prévention du vol, la gestion de la distribution et la facturation des patients, cette technologie réduira les coûts, améliorera l'efficacité de la gestion de la chaîne d'approvisionnement et renforcera la sécurité des patients.

Le suivi en temps réel des produits de santé offre des opportunités majeures et les aide à améliorer le service client, notamment en augmentant l'efficacité des processus hospitaliers et en réduisant les gaspillages tels que les produits périmés, les stocks excédentaires et les mouvements inutiles du personnel. Par exemple, en août 2022, Bluesight, une société de renseignements sur les médicaments, s'est associée à GENIXUS, un reconditionneur enregistré auprès de la FDA et un fournisseur d'externalisation 503B. Le partenariat visait à intégrer la technologie RFID de Bluesight dans les seringues KinetiX Propofol, développées par Genixus. Par conséquent, l’utilisation croissante de l’étiquetage RFID dans les produits pharmaceutiques et les fournitures médicales influence positivement le contrôle des stocks et la chaîne d’approvisionnement globale.

Une autre tendance notable du marché esttechnologie blockchain. Les transactions via cette technologie s’avèrent être une technologie de surveillance cruciale pour exploiter l’ensemble du processus de mouvement des médicaments et des produits médicaux. Étant donné que toutes les transactions sont enregistrées dans le grand livre et que chaque nœud de la blockchain conserve un enregistrement de la transaction, il est facile de vérifier instantanément l'origine du médicament, du vendeur et du distributeur.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la gestion de la chaîne d’approvisionnement des soins de santé

Lancement de solutions avancées de chaîne d’approvisionnement pour propulser la croissance du marché

Les organisations du monde entier ont eu la possibilité de modifier leurs services à l’aide des dernières technologies, solutions et outils. À l’échelle mondiale, la gestion de la chaîne d’approvisionnement est devenue populaire, à mesure que les organisations ont commencé à intégrer leurs opérations commerciales clés de bout en bout.

Des logiciels et des solutions avancés, tels que les achats électroniques et les systèmes avancés de planification de la chaîne d'approvisionnement, sont lancés par les acteurs du marché. Ces solutions logicielles ont de multiples applications tout au long du système de gestion de la chaîne d'approvisionnement des soins de santé et peuvent être utilisées à différentes étapes de la gestion de la chaîne d'approvisionnement, telles que l'approvisionnement, la fabrication, le transport et le stockage.

- En janvier 2022, Bridge Medical GPO a lancé la plateforme d'approvisionnement en ligne à l'occasion d'Arab Health 2022. La plateforme logicielle a été développée par JAGGAER, un fournisseur de technologie de gestion des approvisionnements. Le logiciel a permis aux prestataires de soins de santé des Émirats arabes unis d'adopter les meilleures pratiques en matière de gestion des achats et de la chaîne d'approvisionnement.

De plus, diverses solutions sont lancées pour améliorer la transparence et rendre plus efficaces tous les processus d’une organisation. Ces solutions contribuent à réduire les coûts, à automatiser les achats et à rendre les processus de chaîne d'approvisionnement efficaces pour aider les cliniciens à se concentrer davantage sur les résultats des soins aux patients. Ainsi, en obtenant de meilleurs résultats pour les patients grâce à la rationalisation des opérations de la chaîne d’approvisionnement dans l’ensemble du système de santé, ces nouvelles solutions contribuent positivement à la croissance du marché de la gestion de la chaîne d’approvisionnement des soins de santé.

Adoption croissante de solutions basées sur le cloud pour soutenir la croissance du marché

Les systèmes basés sur le cloud offrent certains avantages, notamment en contribuant à réduire les dépenses en capital et les coûts d'exploitation. La technologie ne nécessite aucun matériel ni infrastructure informatique, ce qui aide les entreprises à rationaliser les opérations de la chaîne d'approvisionnement en contournant les investissements en capital. Ces solutions aident également à consolider plusieurs systèmes, tels quesystèmes de gestion d'entrepôtet la gestion des dépenses de transport, essentielle aux opérations de la chaîne d’approvisionnement. L'émergence de la technologie basée sur le cloud aide les organismes de santé à coordonner et à consolider les informations avec des solutions spécifiques pour éviter les problèmes de communication et les économies manquées.

Le cloud computing offre également des avantages tels que la rentabilité aux petites et moyennes entreprises (PME) et aux systèmes informatiques sur site, qui peuvent réduire le coût total de possession grâce au paiement à l'utilisation. Par conséquent, les avantages associés à cette technologie ont conduit les systèmes de santé du monde entier à mettre en œuvre des solutions logicielles basées sur le cloud dans leurs opérations de chaîne d'approvisionnement.

La tendance croissante des organismes de santé à adopter des solutions logicielles pour rationaliser le fonctionnement de leur chaîne d'approvisionnement a conduit à une demande croissante de logiciels basés sur le cloud sur le marché. Par conséquent, pour répondre à la demande croissante, les principaux acteurs travaillent à la conclusion d’alliances stratégiques pour la gestion des chaînes d’approvisionnement dans les systèmes de santé.

- Par exemple, en octobre 2022, l’hôpital méthodiste de l’Indiana a annoncé son partenariat avec Infor, une société de solutions cloud. Le partenariat visait à développer une application de soins de santé basée sur le cloud pour normaliser la gestion de la chaîne d'approvisionnement des soins de santé et d'autres opérations.

De plus, plusieurs organismes de santé améliorent leur gestion des stocks à l'aide d'un logiciel de gestion de la chaîne d'approvisionnement basé sur le cloud.

- Par exemple, en novembre 2023, Oracle a ajouté de nouvelles fonctionnalités mobiles à Oracle Fusion Cloud Inventory Management dans le cadre d'Oracle Fusion Cloud Supply Chain & Manufacturing (SCM). Cette mise à jour d'Oracle Fusion SCM aide les organismes de santé à optimiser la disponibilité des stocks et à améliorer les soins aux patients.

Ainsi, la demande croissante de solutions basées sur le cloud pour la gestion de la chaîne d’approvisionnement des soins de santé, ainsi que les alliances stratégiques entre les acteurs du marché, devraient soutenir la croissance du marché.

FACTEURS DE RETENUE

Coûts élevés associés au logiciel de gestion de la chaîne d’approvisionnement pour restreindre la croissance du marché

Un logiciel de gestion de la chaîne d'approvisionnement peut être coûteux, qu'il soit installé ou mis à niveau. Le coût dépend généralement du nombre d'applications fournies par le logiciel. En outre, les éléments de préférence coûteux des fournisseurs et le manque de mise en œuvre de l'informatique de santé pour les fonctions de la chaîne d'approvisionnement ainsi que la transparence limitée des coûts cachés entraînent également des coûts élevés. Le coût élevé associé à la mise en œuvre de ces solutions constitue un frein à la croissance du marché car il limite le taux d’adoption. La gestion de ces coûts est donc l’une des préoccupations majeures des établissements de santé.

De plus, le coût d'installation supporté par les établissements de santé est également très élevé puisqu'ils doivent supporter le coût récurrent de l'abonnement, ce qui limite l'adoption de telles solutions dans les établissements de santé.

- Par exemple, le logiciel proposé par Control Data Inc. (ProcurePort), qui est un logiciel d'approvisionnement qui coûte environ 199 USD par mois. De plus, le coût du logiciel Flowtrac requis pour l'achat est d'environ 100 USD par mois.

En outre, plusieurs facteurs augmentent le coût des logiciels de gestion de la chaîne logistique, notamment la complexité, les exigences de personnalisation et les capacités d'intégration.

Le coût élevé des solutions et services de gestion de la chaîne d’approvisionnement des soins de santé a conduit à une adoption plus lente des services de gestion de la chaîne d’approvisionnement dans les organisations de soins de santé, ce qui a eu un impact sur la croissance du marché.

Analyse de la segmentation du marché de la gestion de la chaîne d’approvisionnement des soins de santé

Par analyse des composants

Adoption croissante de logiciels technologiquement avancés pour stimuler la croissance du segment

En fonction des composants, le marché est segmenté en logiciels, services et matériel. Le segment des logiciels a dominé le marché grâce au lancement de nouvelles applications visant à rendre les opérations de gestion de la chaîne d'approvisionnement plus efficaces. Le segment des logiciels était en tête du marché avec une part de marché de 56,86 % en 2026. En outre, l’adoption croissante de logiciels technologiquement avancés pour gérer le flux de travail dans les organisations de soins de santé conduit également à la croissance du segment.

On estime que le segment des services connaîtra une croissance avec un TCAC notable au cours de la période de prévision. Cela est dû à la volonté croissante des grandes organisations d’externaliser leurs services de chaîne d’approvisionnement afin de faciliter l’efficacité et la croissance de l’entreprise.

Le segment du matériel informatique détenait une part de marché importante en raison de l’adoption croissante de systèmes matériels par les établissements de santé. Par conséquent, pour répondre à la demande croissante, les organisations se concentrent sur l’introduction de nouvelles solutions.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse du mode de livraison

Lancements croissants de solutions basées sur le cloud pour stimuler la croissance du segment

Sur la base du mode de livraison, le marché est divisé en deux catégories : sur site et cloud. Le segment basé sur le cloud représentait une part de marché importante en 2024. La part plus élevée du segment est attribuée aux avantages associés tels que l’atténuation, la surveillance et l’identification des risques, des vulnérabilités et des perturbations de la chaîne d’approvisionnement. De plus, la plateforme permet le partage collaboratif d’informations, ce qui contribue à la croissance du segment. Les avantages conduisent à une augmentation des lancements de produits par les entreprises, propulsant ainsi la croissance du segment.

- Par exemple, en avril 2023, Oracle a annoncé le lancement de nouvelles fonctionnalités dans Oracle Fusion Cloud Applications Suite. La solution a été lancée dans le but d'aider les clients à accélérer la planification de la chaîne d'approvisionnement, à accroître l'efficacité opérationnelle et à améliorer la précision financière.

En outre, plusieurs hôpitaux et systèmes de santé dans les pays développés adoptent des outils basés sur le cloud pour améliorer l'efficacité des opérations de santé.

- Par exemple, selon les données publiées par Cision US Inc. en septembre 2023, environ 70,0 % des établissements de santé, y compris les hôpitaux, ont adopté une approche basée sur le cloud pour la gestion de la chaîne d'approvisionnement, les aidant à améliorer l'efficacité et l'agilité, à améliorer la prise de décision, à améliorer la sécurité des données, à réduire les coûts, la confidentialité et à rationaliser les processus.

Le segment sur site devrait dominer le marché, avec une contribution de 57,08 % à l'échelle mondiale en 2026. Cependant, l'attention croissante des entreprises sur le développement de logiciels sur site devrait soutenir la croissance du marché. De plus, l'avènement de la technologie basée sur le cloud et les organisations optant pour un déploiement basé sur le cloud soutiennent la croissance de ce segment.

Par analyse de l'utilisateur final

Adoption croissante des solutions de gestion de la chaîne d'approvisionnement par les prestataires de soins de santé pour augmenter la croissance du segment

Sur la base de l’utilisateur final, le marché est segmenté en prestataires de soins de santé, fabricants de soins de santé et autres. Le segment des prestataires de soins de santé devrait dominer le marché avec une part de 49,78 % en 2026, en raison de l’adoption croissante de solutions logicielles basées sur le cloud par les hôpitaux et autres établissements de santé. C’est l’un des principaux facteurs qui ont eu un impact sur la croissance de ce segment.

- En septembre 2021, Aknamed, une plateforme cloud de gestion de la chaîne d'approvisionnement de soins de santé en Inde, a été rachetée par la pharmacie numérique PharmEasy. Il fournit une plate-forme de chaîne d'approvisionnement qui permet aux hôpitaux de simplifier, d'optimiser et de surveiller les achats et la consommation à l'aide d'une technologie basée sur le cloud.

Le segment des fabricants de produits de santé représentait une part substantielle en raison de l’émergence croissante de solutions basées sur le cloud pour la gestion des stocks, conduisant à la croissance du segment. De plus, l'adoption croissante des logiciels SaaS par les fabricants de soins de santé a également alimenté la croissance du segment au cours de la période de prévision.

APERÇU RÉGIONAL

Amérique du Nord

North America Healthcare Supply Chain Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, le marché nord-américain s'élevait à 1,91 milliard de dollars, soit 48,60 % de la demande mondiale, et devrait atteindre 2,19 milliards de dollars en 2026. La présence de grandes entreprises fournissant des solutions de gestion de la chaîne d'approvisionnement est l'un des principaux facteurs de croissance régionale. Un autre facteur favorisant la croissance du marché nord-américain est l’adoption croissante de solutions de gestion de la chaîne d’approvisionnement par les prestataires de soins de santé de la région. De plus, plusieurs organismes de soins de santé collaborent et forment des consortiums pour réduire les risques de pénurie de médicaments. Le marché américain est évalué à 1,92 milliard de dollars d’ici 2026.

- En mars 2023, le Duke-Margolis Center for Health Policy a introduit un nouveau consortium pour reconnaître des solutions efficaces qui soutiennent une chaîne d'approvisionnement en médicaments résiliente avec des capacités de fabrication avancées et, à terme, réduisent la fréquence et la gravité des pénuries de médicaments.

- Par exemple, en août 2021, e2open, une plateforme logicielle de chaîne d'approvisionnement connectée, a annoncé que la société avait conclu un partenariat stratégique avec Vizient, Inc. Le partenariat visait à développer une plateforme de collaboration multipartite pour accroître la visibilité entre les prestataires de soins de santé, les fournisseurs et les distributeurs.

Europe

La région Europe a conquis 32,00 % du marché mondial en 2025, générant 1,26 milliard de dollars de revenus, et devrait atteindre 1,45 milliard de dollars en 2026. L’Europe devrait croître à un TCAC considérable au cours de la période de prévision. Cela est dû à l’adoption croissante des étiquettes, de la RFID et des codes-barres pour le suivi des médicaments et autres produits de santé. En outre, l’augmentation du financement gouvernemental pour le développement de solutions basées sur l’IA dans quelques pays de cette région devrait soutenir la croissance du marché. Le marché britannique est évalué à 0,38 milliard de dollars d'ici 2026, tandis que le marché allemand est évalué à 0,33 milliard de dollars d'ici 2026.

- Par exemple, en juin 2022, Vamstar, une start-up qui met en relation acheteurs et fournisseurs de soins de santé viaintelligence artificielle, a obtenu environ 9,5 millions de dollars de financement de série A. La société avait pour objectif d’utiliser le fonds pour développer les plateformes mondiales de chaîne d’approvisionnement de soins de santé basées sur l’IA.

Asie-Pacifique

L'Asie-Pacifique a maintenu une forte présence sur le marché mondial, atteignant 0,6 milliard de dollars en 2025, soit une part de 15,40 %, et devrait atteindre 0,7 milliard de dollars en 2026. L'Asie-Pacifique devrait enregistrer un TCAC comparativement plus élevé au cours de la période de prévision en raison de la demande croissante de cloud computing. En outre, les progrès de l’infrastructure informatique des soins de santé et le nombre croissant d’investissements gouvernementaux contribuent également à la croissance régionale. Le marché japonais est évalué à 0,17 milliard de dollars d’ici 2026, le marché chinois à 0,20 milliard de dollars d’ici 2026 et le marché indien à 0,12 milliard de dollars d’ici 2026.

- Par exemple, en août 2021, le gouvernement de Delhi a mis en place un système de gestion intégré des informations de santé basé sur le cloud dans ses hôpitaux. Le financement de 18,9 millions de dollars a été approuvé par le gouvernement de la ville. Un contrat pour développer le système a été attribué au fournisseur informatique NEC Corporation, Inde.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique représentait 0,16 milliard de dollars en 2025, soit 4,0 % de l'industrie mondiale, et devrait atteindre 0,18 milliard de dollars en 2026.

Reste du monde

Le marché du reste du monde devrait connaître une croissance rapide au cours de la période étudiée. Cela est dû à des facteurs tels que le lancement de nouveaux logiciels et l’adoption de nouvelles technologies de numérisation par les prestataires et distributeurs de soins de santé.

- Par exemple, en juin 2022, l’adoption croissante des services de santé numériques en Afrique a conduit de nombreuses startups à lancer des services de chaîne d’approvisionnement de soins de santé pour numériser la distribution à leurs clients.

Liste des entreprises clés sur le marché de la gestion de la chaîne d’approvisionnement des soins de santé

Des offres de produits solides par des acteurs clés pour propulser la croissance du marché

En termes de paysage concurrentiel, le marché compte différents acteurs, allant des grands aux petits. Concernant le scénario de marché actuel, Tecsys Inc., Oracle et McKesson Corporation détiennent une part relativement dominante. Cette domination peut être attribuée à leur vaste offre de produits et à leur concentration sur le lancement de nouveaux produits et services.

- Par exemple, en février 2022, Groupe Alithya Inc. a mis en œuvre Oracle Cloud Enterprise Resource Planning (ERP) etGestion du capital humain (HCM)pour Northbay Healthcare afin de soutenir ses principales finances et chaînes d'approvisionnement.

McKESSON Corporation détient une part importante du marché en raison des efforts de l’entreprise pour investir dans des programmes analytiques afin d’atténuer les risques. De plus, la société bénéficie d'une solide présence mondiale, avec des opérations dans plus de 14 pays.

De même, Tecsys Inc. a marqué sa présence sur le marché mondial en élargissant ses opérations dans plus de 100 pays. La société se concentre sur l'ajout de nouvelles applications à ses solutions existantes pour répondre aux demandes de ses clients. En outre, l'organisation s'est associée à d'autres entreprises pour optimiser leurs opérations de chaîne d'approvisionnement grâce à leurs offres de produits.

- Par exemple, en août 2022, Tecsys Inc. a annoncé que Stanford Health avait exploité la plateforme de chaîne d'approvisionnement de soins de santé Tecsys Elite pour automatiser et systématiser la capture de données et optimiser ses opérations.

Henry Schein, Inc., Cardinal Health, Global Healthcare Exchange, LLC. et Epicor Software Corporation sont quelques-uns des autres acteurs opérant sur ce marché. Ces entreprises ont lentement établi leur présence sur le marché grâce au lancement de solutions nouvelles et avancées pour la gestion de la chaîne d'approvisionnement dans le secteur de la santé.

Échange mondial de soins de santé, LLC. s'efforce d'établir une présence substantielle sur le marché grâce à plusieurs offres de produits. L'entreprise compte actuellement 15 000 divisions d'approvisionnement, dont 600 sont des fournisseurs mondiaux intégrés.

- Par exemple, en février 2022, Global Healthcare Exchange, LLC. a acquis Syft, un fournisseur de contrôle des stocks amélioré par l'IA et de gestion de bout en bout de la chaîne d'approvisionnement. Cette acquisition a aidé l'entreprise à élargir son portefeuille existant de solutions de gestion de la chaîne d'approvisionnement des soins de santé.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Oracle (États-Unis)

- Tecsys inc.(Canada)

- Échange mondial de soins de santé, LLC. (NOUS.)

- Ascension (États-Unis)

- Ochsner Health (États-Unis)

- Banner Health (États-Unis)

- Henry Schein, Inc. (États-Unis)

- McKesson CORPORATION(NOUS.)

- Santé Cardinale(NOUS.)

- Epicor Software Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2022-Oracle a annoncé que WellSpan Health avait opté pour Oracle Fusion Cloud Application Suite pour unifier les opérations et améliorer la visibilité de leur entreprise. L'application aiderait à intégrer ses processus financiers, de chaîne d'approvisionnement et de ressources humaines.

- Mai 2022-Échange mondial de soins de santé, LLC. a annoncé une collaboration avec Healthcare Industry Resiliency Collaborative (HIRC) pour créer une chaîne d’approvisionnement transparente et résiliente dans le secteur de la santé.

- Février 2022 :Cardinal Health a annoncé un partenariat avec la plateforme Kinaxis RapidResponse pour accroître la visibilité des produits médicaux et l'agilité de la chaîne d'approvisionnement.

- Janvier 2022 :Tecsys Inc. a annoncé la commercialisation de ses solutions automatisées de gestion des stocks et de gestion des connaissances destinées à être utilisées dans l'environnement des laboratoires cliniques.

- mai 2021- HealthPartners a formé un partenariat avec Oracle pour migrer son activité vers le cloud avec l'aide d'Oracle Fusion Cloud Applications Suite. L’application contribuerait à moderniser et à rationaliser le travail, ce qui est essentiel à la croissance de HealthPartners.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que l’aperçu de l’analyse des prix, le scénario réglementaire par régions/pays clés, l’analyse PESTLE et les cinq forces de PORTER. De plus, il comprend un aperçu des développements clés du secteur tels que les fusions, les acquisitions et les partenariats. En plus de cela, le rapport offre un aperçu des tendances du marché et met en évidence les stratégies clés des acteurs du marché. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 12,2 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant

|

|

Par mode de livraison

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial devrait passer de 4,52 milliards de dollars en 2026 à 11,35 milliards de dollars d'ici 2034.

En 2025, l’Amérique du Nord représentait 1,91 milliard de dollars.

Avec une croissance de 12,2%, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment des logiciels devrait être le segment leader de ce marché au cours de la période de prévision.

La prise de conscience croissante de la nécessité de solutions de gestion de la chaîne d’approvisionnement ainsi que l’adoption croissante de solutions avancées stimulent le marché mondial.

Tecsys, Inc., McKesson Corporation et Oracle font partie des principaux acteurs du marché.

L’Amérique du Nord a dominé le marché en 2026.

La mise en œuvre de programmes de formation destinés aux fournisseurs et aux fabricants devrait favoriser l'adoption de ces solutions.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 141

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés