Taille du marché des outils de formage des métaux, part et analyse de l’industrie, par type (presses hydrauliques, presses mécaniques, servopresses, laminoirs, cisailles, machines de forgeage, cintreuses et autres), par processus (laminage, forgeage, pliage, poinçonnage, cisaillement, estampage, emboutissage profond et autres), par niveau d’automatisation (conventionnel/manuel, CNC et automatisé/robotique), par application (automobile, aérospatiale et défense, général Fabrication, électricité et électronique, énergie et électricité, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

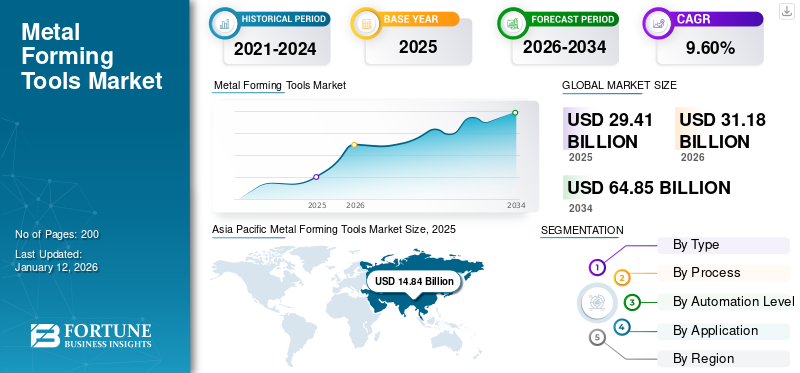

La taille du marché mondial des machines-outils de formage des métaux était évaluée à 29,41 milliards USD en 2025 et devrait passer de 31,18 milliards USD en 2026 à 64,85 milliards USD d’ici 2034, avec un TCAC de 9,60 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des machines-outils de formage des métaux avec une part de marché de 50,50 % en 2025.

Le marché mondial connaît une dynamique constante en raison de la demande sans cesse croissante de secteurs tels que l’automobile, l’aérospatiale et la fabrication en général. La croissance du marché est principalement tirée par les progrès de l’automatisation, de l’ingénierie de précision ainsi que de l’intégration des technologies numériques. La région Asie-Pacifique domine la part de marché en raison de l’industrialisation rapide et du développement des infrastructures, tandis que les régions d’Europe et d’Amérique du Nord contribuent également par des avancées technologiques haut de gamme et une demande croissante de solutions personnalisées.

Les principaux acteurs du marché mondial tels que le groupe TRUMPF, DMG Mori Co., Ltd., AMADA Co., Ltd. et Schuler AG renforcent leurs positions sur le marché grâce à l'innovation, aux collaborations stratégiques et à l'expansion mondiale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

À l’avenir, le marché mondial devrait bénéficier de l’évolution en cours vers une fabrication intelligente ainsi que des systèmes de production économes en énergie. L’accent croissant mis sur la durabilité ainsi que l’adoption croissante des technologies de l’Industrie 4.0 accélèrent encore la croissance du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché mondial des machines-outils de formage des métaux PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 29,41 milliards USD

- Taille du marché en 2026 : 31,18 milliards USD

- Taille du marché prévue pour 2034 : 64,85 milliards de dollars

- TCAC : 9,60 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des machines-outils de formage des métaux avec une part de 50,50 % en 2025.

- Le segment des presses hydrauliques devrait dominer le marché avec une part de 23,32 % en 2026.

- Le segment CNC devrait dominer le marché avec une part de 53,98 % en 2026.

Asie-Pacifique

Le marché était évalué à 14,84 milliards de dollars en 2025 et devrait atteindre 15,78 milliards de dollars en 2026.

Europe

Le marché était évalué à 10,6 milliards de dollars en 2025 et devrait atteindre 11,24 milliards de dollars en 2026.

Amérique du Nord

Le marché était évalué à 3,07 milliards de dollars en 2025 et devrait atteindre 3,22 milliards de dollars en 2026.

NOUS.

Les progrès technologiques et la demande croissante de fabrication de haute précision soutiennent la croissance du marché.

Japon

Le marché devrait atteindre 1,20 milliard de dollars d’ici 2026.

En savoir plus

IMPACT DES TARIFS SUR LE MARCHÉ

Imposition de droits de douane entraînant des perturbations de la chaîne d’approvisionnement et entravant la croissance du marché

L’imposition de droits de douane sur les matières premières essentielles et les machines-outils finies a perturbé le marché mondial. Ces droits de douane ont augmenté les coûts des intrants et ont encore réduit les marges des entreprises manufacturières, tandis que les barrières commerciales ont compliqué les transactions transfrontalières et les stratégies d'approvisionnement. En conséquence, de nombreuses entreprises réévaluent leurs chaînes d’approvisionnement mondiales, ce qui a entraîné des retards de production et d’exécution des projets. Cela a donc ralenti l’expansion du marché, en particulier dans les régions qui dépendent fortement des importations, freinant ainsi la croissance globale du marché des machines-outils de formage des métaux.

DYNAMIQUE DU MARCHÉ

Outils de formage des métauxTendances du marché

L'adoption croissante de l'automatisation dans les processus de formage des métaux stimule la demande du marché

L'intégration croissante de la robotique ainsi que l'adoption croissante de l'automatisation dans les processus de formage des métaux transforment la façon dont les machines-outils sont conçues et exploitées. Cette tendance est principalement motivée par la demande croissante d’une précision, d’une cohérence et d’une efficacité accrues dans les configurations de fabrication complexes. Les systèmes automatisés de formage des métaux réduisent les erreurs humaines et augmentent la vitesse de production, tout en permettant une surveillance et un contrôle en temps réel, améliorant ainsi considérablement la qualité de la production. En conséquence, un nombre croissant de fabricants investissent dans les machines CNC et intelligentes, ce qui a eu un impact positif sur le marché des machines-outils de formage des métaux. Ce changement élargit le champ d’application aux secteurs de l’automobile, de l’aérospatiale et de l’électronique.

Facteurs du marché

La tendance à la modernisation de la fabrication alimente la demande mondiale

La transition mondiale en cours vers la modernisation des installations de fabrication est l’un des principaux moteurs de la demande d’outils de formage des métaux. Alors que les industries cherchent à améliorer leur productivité, à réduire leurs déchets et à respecter des tolérances plus strictes, l'adoption de solutions avancées de formage des métaux devient vitale. Les pays en développement en pleine transformation industrielle, en particulier dans la région Asie-Pacifique, adoptent rapidement ces outils pour soutenir la croissance des infrastructures et de l’automobile. Cette poussée de modernisation accélère directement la croissance du marché des outils de formage des métaux en augmentant les investissements en capital et en élargissant la base d’utilisateurs.

Restrictions du marché

Barrières commerciales pour entraver l'expansion et la demande d'outils de formage des métaux

L’introduction de droits de douane et de restrictions commerciales est apparue comme un frein majeur au marché mondial. Ces mesures font grimper les prix des matières premières et créent également des incertitudes dans les chaînes d’approvisionnement internationales, limitant la capacité des fabricants à proposer des prix compétitifs. Dans les régions fortement dépendantes des importations ou des exportations de machines-outils et de leurs composants, ces barrières commerciales ont entraîné des retards dans les projets, des hausses de coûts et une diminution des investissements dans de nouveaux équipements, affaiblissant finalement le potentiel du marché pour une portée mondiale unifiée.

Opportunités de marché

La fabrication verte crée de nouvelles voies pour les solutions de formage des métaux

La poussée mondiale vers la durabilité et l’amélioration de la consommation d’énergie crée d’importantes opportunités de croissance pour le marché des outils de formage des métaux. À mesure que les industries s’orientent vers une fabrication à faibles émissions, il existe une demande accrue de machines de formage des métaux économes en énergie, électriques et hybrides. Les fabricants qui soutiennent des technologies respectueuses de l'environnement, telles que les machines à entraînement régénératif ou les machines qui consomment moins d'énergie, seront récompensés par des incitations gouvernementales et par une demande croissante de la part de clients plus soucieux des coûts. La transition vers un avenir respectueux de l’environnement continuera de créer de nouvelles voies de revenus et d’innovation de produits, positionnant les technologies vertes comme le principal moteur de la croissance future du marché global des machines-outils de formage des métaux.

SEGMENTATION ANALYSE

Par type

Le segment des presses hydrauliques domine le marché en raison de la polyvalence de diverses applications

Par type, le marché est segmenté en presses hydrauliques, presses mécaniques, servo-presses, laminoirs, cisailles, machines à forger, cintreuses et autres.

Le segment des presses hydrauliques devrait dominer par type, représentant 23,32 % de la part de marché mondiale en 2026. Les presses hydrauliques détiennent la plus grande part de marché sur le marché mondial des machines-outils de formage des métaux, car elles sont polyvalentes, abordables et capables de fournir une force constante dans de nombreuses applications différentes. Ils sont principalement utilisés dans l'automobile, la construction et la machinerie lourde, effectuant des tâches telles que l'emboutissage profond, le poinçonnage et le formage général des métaux, qui nécessitent un tonnage élevé avec précision.

Les servopresses devraient enregistrer le TCAC le plus élevé au cours de la période de prévision. Étant donné que les servopresses utilisent l'énergie plus efficacement que les systèmes de presse traditionnels et sont capables de contrôler les vitesses, les positions et les charges dans les applications de fabrication à grande vitesse et de haute précision, il n'est pas étonnant qu'elles soient de plus en plus courantes dans la production. Leur popularité croissante dans les secteurs de l’électronique et des composants de précision, ainsi que l’importance croissante de l’Industrie 4.0 dans tous les secteurs manufacturiers, stimulent la demande pour les servopresses.

Les presses mécaniques occupent la deuxième place en termes de part de marché. Les presses mécaniques sont largement utilisées dans les domaines de production de masse en raison de leur fonctionnement à grande vitesse et de leurs coûts d'exploitation réduits. Pour le façonnage des tôles d'acier et de métal, les machines à rouler ont créé une demande constante. Dans l’aéronautique et l’automobile, les machines à forger sont considérées comme essentielles à la fabrication de pièces. Dans les industries manufacturières, les cintreuses et les cisailles offrent la flexibilité nécessaire pour couper et façonner les tôles en diverses pièces.

La catégorie autres comprend des types d’équipements de niche qui répondent aux besoins de formation des industries plus petites et de niche.

Par processus

L'estampage domine le marché en raison de son utilisation dans la production à grande vitesse et en grand volume

Par processus, le marché est classé en laminage, forgeage, pliage, poinçonnage, cisaillement, estampage, emboutissage profond et autres.

Le processus d’estampage représente la plus grande part du marché mondial, principalement en raison de son utilisation intensive dans la fabrication à grande vitesse et en grand volume, en particulier dans les secteurs de l’automobile et de l’électronique grand public. Sa capacité à produire des pièces complexes avec une haute précision à des coûts unitaires inférieurs le rend adapté aux environnements de production de masse.

L'emboutissage profond devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, en raison de son utilisation croissante pour fabriquer des composants complexes, légers et durables dans les secteurs de l'automobile, de l'aérospatiale et de l'emballage. Sa capacité à créer des formes complexes tout en préservant l’intégrité des matériaux répond à la demande croissante de composants complexes et légers.

D’autres processus clés contribuent également de manière significative à la croissance du marché. Par exemple, le forgeage est largement adopté dans les applications lourdes qui nécessitent une résistance supérieure, tandis que le pliage offre une flexibilité pour former des composants dans la construction et la fabrication.

Le processus de laminage facilite le formage continu dans les industries de transformation de l'acier et des métaux. Le poinçonnage et le cisaillage restent essentiels pour les opérations précises de découpe et de perçage, et le autre segment comprend des procédés de formage de niche adaptés aux besoins industriels spécialisés. Le segment roulant contribuera à 18,79 % de part de marché mondiale en 2026.

Par niveau d'automatisation

Les machines conventionnelles dominent le marché en raison de leur rentabilité

Par niveau d’automatisation, le marché est segmenté en conventionnel/manuel, CNC et automatisé/robotique.

Les outils de formage des métaux conventionnels/manuels détiennent la majorité des parts de marché en raison de leur large disponibilité, de leurs coûts initiaux relativement inférieurs et de leur popularité continue parmi les petites et moyennes entreprises manufacturières. Dans les économies émergentes et les secteurs moins automatisés et soumis à des contraintes budgétaires, les machines manuelles restent dominantes.

Les systèmes automatisés/robotiques devraient connaître le TCAC le plus élevé, en raison de la forte demande de précision ainsi que de la nécessité de réduire les coûts de main-d’œuvre. Ces systèmes sont adoptés dans des installations de fabrication avancées, en particulier dans les secteurs de l'automobile et de l'aérospatiale, dans le cadre du mouvement Industrie 4.0 vers des usines intelligentes.

Le segment CNC devrait dominer le marché des machines-outils de formage des métaux avec 53,98 % en 2026. Les machines CNC, qui comblent le fossé entre les systèmes manuels et entièrement robotisés, continuent de connaître une demande constante. Leur flexibilité programmable et leur adéquation à une production de haute précision en volumes moyens à élevés en font un choix pratique dans un large éventail d’industries. En offrant un mélange équilibré d'automatisation et de contrôle, les machines CNC s'adressent aux fabricants en quête d'efficacité sans passer complètement à la robotique.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Le segment automobile domine le marché en raison d’une production en volume élevé

Par application, le marché est segmenté en automobile, aérospatiale et défense, fabrication générale, électricité et électronique, énergie et électricité, etc.

Le segment automobile représente la plus grande part de marché sur le marché mondial, stimulé par sa demande constante de production en grand volume de composants de véhicules, tels que des panneaux de carrosserie, des composants de moteur et des cadres structurels. Dans ce secteur, les pièces sont fabriquées pour être légères, durables et avoir des formes spécifiques requises à la fois parmoteurs à combustion interne (ICE)et les véhicules électriques (VE). En conséquence, des centaines de millions ont été investis dans des équipements d’emboutissage, de forgeage et d’emboutissage profond adaptés aux besoins de la production automobile.

L'aérospatiale et la défense constituent un domaine d'application clé et devraient enregistrer le TCAC le plus élevé au cours de la période de prévision. Le secteur nécessite des outils de formage de haute précision pour fabriquer des composants complexes et critiques pour la sécurité. La croissance du transport aérien et des programmes de modernisation de la défense alimente l’adoption de technologies de formage avancées dans ce secteur. La fabrication générale contribue également de manière substantielle à la croissance du marché en raison de la base d’applications diversifiées des machines industrielles et des biens de consommation.

Les applications électriques et électroniques connaissent une croissance constante, notamment en raison de la tendance à la miniaturisation et du besoin de pièces de haute précision utilisées dans les semi-conducteurs et les dispositifs. Ces secteurs recherchent de nouvelles solutions pour former des conceptions d'outillage afin de produire des conceptions plus complexes. Le secteur de l'énergie et de l'électricité, bien que niche, est un autre consommateur important d'outils de formage, pour fabriquer des composants structurels dans les systèmes énergétiques renouvelables et traditionnels.

Le segment Autres comprend une gamme d'industries, notamment la construction et le secteur maritime, qui ont besoin de solutions de formage des métaux personnalisées pour répondre à diverses demandes de fabrication.

OUTILS DE FORMAGE DES MÉTAUXPERSPECTIVES RÉGIONALES DU MARCHÉ

Par région, le marché est étudié en Asie-Pacifique, en Amérique du Nord, en Europe, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Metal Forming Tools Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a contribué pour environ 14,84 milliards de dollars au marché mondial en 2025, soit une part de 50,50 %, et devrait atteindre 15,78 milliards de dollars en 2026, soutenue par des pays clés tels que la Chine, le Japon et l'Inde. Le marché de la région est tiré par une industrialisation rapide, une production automobile croissante et une base manufacturière solide. La région connaît également une augmentation des investissements dans l’automatisation et la fabrication orientée vers l’exportation. Ces tendances ont solidifié la position de la région tant pour la production que pour la consommation d’outils de formage.

La Chine est le plus grand pays du marché, soutenu par une base industrielle étendue, le secteur manufacturier occupant la majorité de la production, et par son rôle de leader mondial dans la production automobile et électronique. De plus, l'initiative gouvernementale « Made in China 2025 » a encore accéléré les investissements dans la fabrication d'équipements haut de gamme, notamment les machines de formage CNC et robotisées. Les acteurs locaux sont plus compétitifs que jamais, tant au niveau local que mondial, proposant des solutions abordables et technologiquement avancées. Le marché japonais devrait atteindre 1,20 milliard de dollars d'ici 2026, le marché chinois devrait atteindre 7,66 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 1,52 milliard de dollars d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

En 2025, l’Amérique du Nord détenait 10,40 % de la part du marché mondial, atteignant une valorisation de 3,07 milliards USD, et devrait atteindre 3,22 milliards USD en 2026. Le marché nord-américain bénéficie des progrès technologiques de la région et de la forte demande de secteurs tels que l’automobile, l’aérospatiale et la défense. Les États-Unis sont en tête de la région en mettant l’accent sur la fabrication de haute précision, l’utilisation croissante des systèmes CNC et robotiques et leurs initiatives en cours pour restaurer la production industrielle. Les États-Unis bénéficient également d’importants investissements dans véhicules électriqueset la modernisation des infrastructures.

Amérique du Sud

Le marché en Amérique du Sud est relativement modéré, avec un potentiel de croissance largement influencé par des pays comme le Brésil et l'Argentine. La demande est tirée par l’industrie manufacturière générale et la production de composants automobiles. Cependant, la volatilité économique et les niveaux d’automatisation historiquement bas ont limité l’adoption de technologies de formage avancées en Amérique du Sud.

Europe

Le marché en Europe a atteint 10,6 milliards de dollars en 2025, soit 36,00 % du chiffre d'affaires total du marché, et devrait atteindre 11,24 milliards de dollars en 2026. Le marché est fortement influencé par les capacités d'ingénierie avancées, les normes de qualité et les industries automobile et aérospatiale bien établies. Des pays comme l'Allemagne, l'Italie et la France abritent de nombreux équipementiers et sont mondialement connus pour certaines des technologies de formage les plus innovantes et avancées au monde. L’Europe met l’accent sur les systèmes automatisés et économes en énergie. Cet accent mis sur la réduction des coûts d’énergie et de main d’œuvre continuera de soutenir l’adoption régulière de presses servo et robotisées, malgré les coûts d’exploitation élevés en énergie et en main d’œuvre. Le marché britannique devrait atteindre 1,91 milliard de dollars d'ici 2026 et le marché allemand devrait atteindre 4,30 milliards de dollars d'ici 2026.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a accaparé 1,70 % du marché mondial en 2025, générant 0,49 milliard de dollars de revenus, et devrait atteindre 0,51 milliard de dollars en 2026. Le marché du Moyen-Orient et de l'Afrique est dans une phase de développement, avec une demande provenant de projets d'infrastructures, de pétrole et de gaz et du secteur manufacturier en développement. Des pays comme les Émirats arabes unis et l’Arabie saoudite réalisent des investissements notables dans la diversification industrielle dans le cadre de leur vision économique à long terme. Ces initiatives créeront des opportunités pour les équipements de formage des métaux, en particulier dans les applications liées à la construction.

l'Amérique latine

En 2025, l’Amérique latine a généré 0,4 milliard de dollars, contribuant à hauteur de 1,40 % aux revenus du marché mondial, et devrait atteindre 0,42 milliard de dollars en 2026.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs donnent la priorité à l’innovation pour répondre à l’évolution de la demande

Les principaux acteurs du marché mondial des outils de formage des métaux se caractérisent principalement par leur fort potentiel technologique, leurs vastes réseaux de distribution mondiaux et leurs larges portefeuilles de produits destinés à diverses industries et processus de formage. Ces acteurs mettent particulièrement l'accent sur l'innovation, ce qui leur permet de proposer des solutions de pointe telles que les systèmes asservis, l'intégration robotique etIndustrie 4.0-des équipements compatibles qui répondent aux besoins de production évolutifs. Leur avantage concurrentiel réside dans la combinaison stratégique d’investissements en R&D, d’un service après-vente solide et de partenariats qui permettent une adaptation rapide aux demandes du marché régional. Cette flexibilité les aide à conserver leur statut de leader dans les économies matures et en développement.

Longue liste des entreprises étudiées (y compris, mais sans s'y limiter)

- AMADA Co. Ltd.(Japon)

- TRUMPF SE Co. KG(Allemagne)

- DMG MORI Co. Ltd.(Japon)

- Schuler AG (Allemagne)

- Komatsu Ltd. (Japon)

- Mitsubishi Corporation (Japon)

- Hyundai WIA Corp. (Corée du Sud)

- Haas Automation Inc. (États-Unis)

- JIER Machine Tool Group Co. Ltd. (Chine)

- ANDRITZ AG (Autriche)

- FAGOR ARRASATE S.COOP.(Espagne)

- Sumitomo Heavy Industries Ltd. (Japon)

- Nidec Corp. (Japon)

- Machine CNC Accurl Anhui Manufactory Co. Ltd. (Chine)

- Ventes de produits Accurpress (États-Unis)

- CINCINNATI Inc. (États-Unis)

- Lodesani et Carreri Srl (Italie)

- Santec Exim Pvt. (Inde)

- Machine Tools (India) Limited (Inde)

- MONDRAGON Corp. (Espagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2025 :Phillips Machine Tools a présenté ses dernières technologies d'usinage CNC de nouvelle génération à l'IMTEX 2025, mettant en évidence les progrès réalisés dans les solutions de formage des métaux haut de gamme.

- Janvier 2024 :ModuleWorks, l'un des principaux fournisseurs de logiciels de CAO/FAO, a collaboré avec DN Solutions, un important fabricant de machines-outils CNC, pour développer conjointement des logiciels de machines-outils et des solutions intégrées pour la transformation numérique dans le secteur manufacturier.

- Avril 2023 :Okuma Corporation a lancé la division Okuma Factory Automation pour répondre à la demande croissante de systèmes d'usinage automatisés, en améliorant la capacité de production pour faire face aux pénuries de main-d'œuvre.

- Septembre 2022 :Desktop Metal a lancé la Figur G15, une machine de formage de tôles numérique conçue pour permettre une production rapide et à faible coût de pièces en tôle. Ciblant des secteurs tels que l’automobile et l’aérospatiale, le G15 réduit considérablement les coûts et les délais de production.

- Mai 2022 :Phillips Machine Outils Inde Pvt. Ltd. s'est associé à JFY International pour améliorer son portefeuille de solutions de formage des métaux en Inde et au Bangladesh, en tirant parti de l'expertise de JFY.Machine-outil CNCtechnologies.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Le marché mondial des outils de formage des métaux attire de plus en plus d’investissements, stimulé par l’accent croissant mis sur la fabrication de précision, l’efficacité énergétique et l’automatisation. Les grands et moyens fabricants allouent de plus en plus de capitaux aux systèmes CNC et robotiques dans le but d'améliorer la flexibilité de la production et d'améliorer la qualité de la production. Les investisseurs reconnaissent également la valeur des entreprises qui intègrent des technologies de fabrication intelligentes, telles que la surveillance en temps réel, la maintenance prédictive et les systèmes de contrôle basés sur l'IA, qui deviennent rapidement des références. Les fusions et acquisitions sont en hausse alors que les principaux acteurs cherchent à étendre leur empreinte régionale ainsi que leurs capacités technologiques, en particulier dans les économies à croissance rapide comme l'Inde, l'Asie du Sud-Est et l'Amérique du Sud.

Les opportunités sont particulièrement fortes dans les secteurs d'utilisation finale tels que l'automobile, l'aérospatiale, l'électricité et l'électronique, eténergie renouvelable, où la demande augmente pour des composants métalliques légers et complexes. Les initiatives en matière d’infrastructure et d’industrialisation dans les marchés émergents génèrent également de fortes opportunités d’expansion des capacités et de transfert de technologie. En outre, les initiatives gouvernementales visant à soutenir l’industrie manufacturière nationale, telles que le « Made in China 2025 » de la Chine et le « Make in India » de l’Inde, attirent à la fois les investissements locaux et étrangers. Les fabricants qui se concentrent sur des solutions économes en énergie ainsi que sur la personnalisation pour des industries d'utilisation finale spécifiques sont en bonne position pour capitaliser sur les exigences dynamiques des fabricants mondiaux.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types, les processus, les niveaux d’automatisation et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,60 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par processus

Par niveau d'automatisation

ParApplication

Par région

|

|

Entreprises présentées dans le rapport |

(Japon), TRUMPF SE Co. KG (Allemagne), DMG MORI Co. Ltd. (Japon), Schuler AG (Allemagne), Komatsu Ltd. (Japon), Mitsubishi Corporation (Japon), Hyundai WIA Corp. (Corée du Sud), Haas Automation Inc. (États-Unis), JIER Machine Tool Group Co. Ltd. (Chine) et ANDRITZ AG (Autriche) |

Questions fréquentes

Le marché devrait atteindre 64,85 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 29,41 milliards de dollars.

Le marché devrait croître à un TCAC de 9,60 % au cours de la période de prévision.

Le segment des presses hydrauliques est leader du marché.

La modernisation de l’industrie manufacturière est le facteur clé de la croissance du marché.

AMADA Co. Ltd., TRUMPF SE Co. KG, DMG MORI Co. Ltd., Schuler AG et Komatsu Ltd. sont les principaux acteurs du marché.

L’Asie-Pacifique détient la part de marché la plus élevée.

Par application, le segment de l’aérospatiale et de la défense devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés