Analyse de la taille, de la part et de la croissance du marché des unités de distribution d’énergie (PDU), par type (de base, mesuré, commuté, intelligent et autres), par phase d’alimentation (monophasée et triphasée), par application (centres de données, laboratoires, application commerciale et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

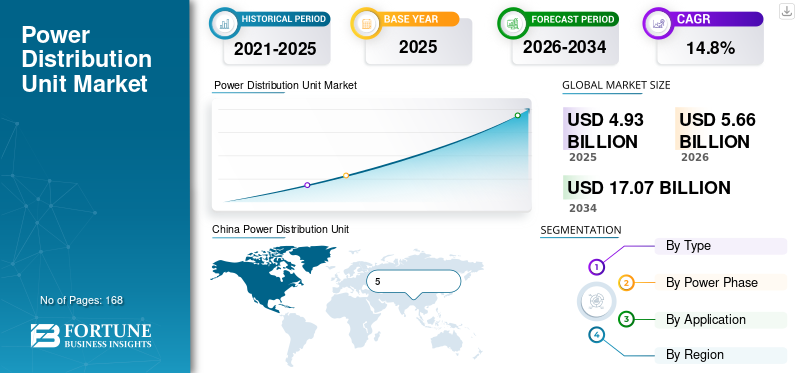

La taille du marché mondial des unités de distribution d’électricité était évaluée à 4,93 milliards USD en 2025. Le marché devrait passer de 5,66 milliards USD en 2026 à 17,07 milliards USD d’ici 2034, avec un TCAC de 14,80 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des unités de distribution d’électricité avec une part de marché de 37,45 % en 2025.

Une unité de distribution d'énergie (PDU), également connue sous le nom de PDU rackable, est un appareil utilisé dans les centres de données, les salles de serveurs et autres environnements similaires pour gérer et distribuer une alimentation électrique ininterrompue à divers appareils et équipements. Les PDU sont conçus pour distribuer efficacement l'alimentation à plusieurs appareils tout en offrant des fonctionnalités de surveillance et de contrôle.

Ils jouent un rôle crucial en garantissant une fourniture d’énergie fiable et en optimisant la consommation d’énergie dans ces environnements. Les unités de distribution d'énergie disposent de prises de courant très efficaces, de connexions d'alimentation d'entrée, de surveillance de l'alimentation et de capacités de contrôle intelligent.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des unités de distribution d’énergie PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 4,93 milliards de dollars

- Taille du marché en 2026 : 5,66 milliards de dollars

- Taille du marché prévue pour 2034 : 17,07 milliards de dollars

- TCAC : 14,80 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des unités de distribution d’électricité avec une part de 37,45 % en 2025.

- Le segment des PDU commutés devrait détenir la principale part de marché au cours de la période de prévision.

- Le segment des centres de données représentait la plus grande part d’applications et devrait rester dominant tout au long de la période de prévision.

Asie-Pacifique

L'Asie-Pacifique était en tête du marché avec 1,85 milliard de dollars en 2025.

Amérique du Nord

L'Amérique du Nord est le deuxième marché régional en importance.

Europe

L’Europe connaît une forte croissance tirée par des solutions économes en énergie.

NOUS.

La forte demande est soutenue par l’expansion rapide des centres de données.

Japon

La croissance des infrastructures numériques stimule la croissance du marché.

En savoir plus

Tendances du marché des unités de distribution d’énergie (PDU)

La préférence des consommateurs pour les PDU intelligents pilotés par l'IA est une dernière tendance sur le marché mondial

La tendance émergente des unités de distribution d’énergie intelligentes basées sur l’IA transforme la manière dont la distribution et la gestion de l’énergie sont gérées dans divers secteurs. Cette tendance implique l'intégration deintelligence artificielle (IA)technologies dans les PDU, leur permettant de prendre des décisions éclairées, d’optimiser la consommation d’énergie, d’améliorer la fiabilité et de fournir des capacités prédictives avancées. Ces PDU intelligents basés sur l'IA exploitent des algorithmes d'IA pour analyser et interpréter les données de divers capteurs, moniteurs et appareils connectés. Cela leur permet de comprendre les modèles de consommation d'énergie, de prédire les problèmes potentiels et de prendre des décisions basées sur les données pour optimiser la distribution d'énergie.

Les PDU pilotées par l'IA peuvent prédire quand les composants pourraient tomber en panne ou rencontrer des problèmes de performances. En analysant les données historiques et en reconnaissant les modèles, ces PDU peuvent fournir des alertes et des recommandations de maintenance avant que des problèmes ne surviennent. Cela réduit les temps d’arrêt, améliore l’efficacité opérationnelle et prolonge la durée de vie des équipements. De plus, les PDU pilotés par l'IA peuvent ajuster dynamiquement la distribution d'énergie en fonction de la demande en temps réel, de l'équilibrage de charge et des modèles de consommation d'énergie. Ils peuvent identifier les appareils énergivores et optimiser automatiquement l’allocation d’énergie pour minimiser le gaspillage et réduire les coûts.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des unités de distribution d’énergie (PDU)

Augmentation du nombre de centres de données pour stimuler la croissance du marché des PDU

L’essor rapide des centres de données a considérablement stimulé la croissance du marché. Les centres de données sont des installations critiques qui hébergent des serveurs, des systèmes de stockage, des équipements réseau et d'autres infrastructures informatiques nécessaires aux services numériques,informatique en nuageet le stockage des données. L’essor des services numériques, du commerce électronique, des médias sociaux et des applications basées sur le cloud a entraîné une augmentation massive du nombre de centres de données dans le monde. Chacun de ces centres de données nécessite un système de distribution d'énergie fiable et efficace pour garantir des opérations ininterrompues.

Les centres de données modernes se caractérisent par une densité de puissance élevée, ce qui signifie qu'ils regroupent une quantité importante de puissance de calcul dans un espace réduit. Cette densité accrue nécessite une répartition précise de la puissance pour éviter les surcharges et garantir des performances stables. Les centres de données mettent souvent en œuvre des stratégies de redondance pour maintenir la disponibilité en cas de panne d'équipement ou de panne de courant. Ces stratégies peuvent impliquer des chemins d'alimentation redondants, des générateurs de secours et des systèmes d'alimentation sans interruption (UPS), qui nécessitent des solutions de distribution d'énergie complexes gérées par des PDU.

Au sein d’un même centre de données, divers équipements informatiques peuvent avoir des besoins énergétiques différents. Les PDU offrent différentes configurations de prises, options de tension et capacités d'alimentation, permettant une distribution d'énergie personnalisée pour répondre aux diverses exigences d'alimentation des différents types d'équipements au sein d'un centre de données.

Les coûts énergétiques sont une préoccupation majeure pour les opérateurs de centres de données. Les PDU intelligents dotés de capacités de surveillance de l'énergie fournissent des informations sur la consommation d'énergie à différents niveaux, permettant aux administrateurs d'identifier les opportunités d'économies d'énergie.

FACTEURS DE RETENUE

Les limites des PDU pour gérer les tensions extrêmes et les fluctuations de courant élevées peuvent entraver le développement du marché

Les PDU traditionnelles, en particulier celles conçues pour la distribution d'énergie de base, peuvent avoir des limites dans la gestion des fluctuations de tension extrêmes et des surtensions élevées. Les variations de tension et les pics de courant inattendus peuvent résulter de facteurs externes tels que l'instabilité du réseau, la foudre ou des changements soudains dans la demande d'énergie au sein de l'installation.

Bien que certaines PDU puissent offrir des fonctionnalités de régulation de tension de base, elles peuvent ne pas stabiliser efficacement les niveaux de tension lors de fluctuations importantes. Cette situation peut potentiellement conduire à des performances instables ou à des dommages à l'équipement. Des fluctuations de courant élevées, telles que celles lors du démarrage de l'équipement ou des augmentations soudaines de la demande d'énergie, peuvent dépasser la capacité nominale des PDU. Cela pourrait entraîner le déclenchement de disjoncteurs, des temps d'arrêt ou même des dommages aux appareils connectés. Une régulation de tension et une gestion du courant inadéquates peuvent endommager les équipements informatiques, les périphériques réseau et les serveurs connectés. Cela peut entraîner des temps d'arrêt inattendus et des remplacements coûteux. Ces limitations devraient dissuader les clients à la recherche de solutions d’approvisionnement électrique stables et ininterrompues pour leurs établissements de centres de données haut de gamme.

Les limites des PDU pour gérer efficacement les tensions extrêmes et les fluctuations de courant élevées peuvent présenter des risques opérationnels et de sécurité, entravant potentiellement le développement du marché des PDU. Les fabricants doivent se concentrer sur l’amélioration de la régulation de tension, des mécanismes de protection du courant et de la surveillance en temps réel pour remédier à ces limitations et fournir des solutions de distribution d’énergie fiables répondant aux exigences des installations modernes.

Analyse de la segmentation du marché des unités de distribution d’énergie (PDU)

Analyse par type

Les fonctionnalités avancées fournies par les PDU commutés devraient leur offrir une part de marché importante

En termes de type, le marché est divisé en basiques, mesurés, commutés, intelligents et autres. Grâce aux efforts continus des opérateurs de centres de données pour développer des installations plus modernes et à la pointe de la technologie, le marché a connu une augmentation prometteuse des ventes de PDU intelligents, dépassant le reste des segments.

Le segment des PDU commutés devrait dominer le marché au cours de la période de prévision. Cela est dû à leurs fonctionnalités telles que la surveillance et le contrôle à distance des redémarrages des serveurs et des appareils et à la fourniture d'une configuration complète pour les applications du centre de données.

De plus, le segment des PDU intelligents devrait connaître la plus forte croissance au cours de la période de prévision. Cela est dû à la mondialisation croissante de la technologie cloud et au nombre croissant de réseaux d’infrastructure informatique à travers le monde.

Les segments des PDU de base et avec compteur devraient également enregistrer une croissance décente car ils offrent des capacités de surveillance à distance et un accès facile aux données d'alimentation selon les besoins. De plus, ils sont largement adoptés dans diverses applications, contribuant ainsi à la croissance du marché.

La catégorie autres comprend les PDU hybrides et les commutateurs de transfert automatique, qui sont largement utilisés dans les centres de données et les applications associées, alimentant ainsi la croissance du marché.

Par analyse de phase de puissance

Des installations importantes dans les centres de données et les laboratoires fournissent une part importante du triple phase

Sur la base de la phase de puissance, le marché est segmenté en monophasé et triple phase.

Le segment triple phase devrait dominer le marché et devrait afficher une croissance substantielle au cours de la période de prévision. Cette domination est due à l'utilisation généralisée de l'alimentation triphasée par une large base de consommateurs tels que les centres de données, les laboratoires et les secteurs militaire et de la défense. De plus, l’alimentation triphasée fournit des charges électriques plus équilibrées et permet un plus grand flux d’énergie dans les racks de serveurs du centre de données, propulsant ainsi la croissance du marché.

Le segment monophasé devrait connaître une croissance équitable au cours de la période de prévision. Cela est dû au fait que l'utilisation de l'énergie monophasée est utilisée par les petits consommateurs d'énergie, tels que les petites et moyennes entreprises telles que les écoles et les instituts gouvernementaux. Tous ces facteurs stimulent la croissance du marché.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La croissance exponentielle des centres de données stimule l'application des centres de données

Sur la base des applications, nous avons classé le marché en centres de données, laboratoires, applications commerciales et autres.

Le segment des centres de données atteint une part importante du marché mondial. De plus, ce segment domine le marché et devrait connaître la plus forte croissance au cours de la période de prévision. Cela est dû à la croissance du nombre de constructions de centres de données et aux investissements gouvernementaux dans l’expansion des applications des centres de données, qui stimulent la demande d’unités de distribution d’énergie.

Le segment des applications commerciales devrait connaître une croissance optimiste. Cette croissance est due à l'expansion des développements commerciaux et à l'augmentation des investissements dans les infrastructures dans les pays en développement, qui sont les principaux facteurs qui animent ce marché.Le segment des applications commerciales devrait représenter 22 % de la part de marché totale en 2026.

Le segment Autres devrait se développer avec une croissance modérée en raison de la demande croissante dans des domaines tels que les machines aéroportuaires et de soins de santé, qui alimentent la croissance du marché.

RÉGIONALAnalyse

En termes géographiques, le marché comprend cinq régions : l’Amérique du Nord, l’Amérique latine, l’Europe, l’Asie-Pacifique, le Moyen-Orient et l’Afrique.

Asie-Pacifique

Asia Pacific Power Distribution Unit (PDU) Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a dominé le marché avec une valorisation de 1,85 milliard USD en 2025 et de 2,12 milliards USD en 2026.La région Asie-Pacifique devrait dominer le marché, en raison de la croissance du nombre de centres de données dans des pays comme l’Inde, la Chine et le Japon. En outre, l’expansion croissante des infrastructures d’entreprise dans les pays en développement, ainsi que la croissance des ventes de machines de soins de santé et d’équipements de laboratoire, stimulent la croissance du marché.

La Chine domine le marché et devrait connaître une croissance avec un TCAC substantiel au cours de la période de prévision. Cela est dû à l’augmentation des normes industrielles et à l’automatisation industrielle croissante dans toute la Chine. De plus, la Chine est l’un des plus grands centres de fabrication d’appareils électroniques et automobiles, ce qui stimule encore la demande de PDU et alimente la croissance du marché. De plus, au cours de la dernière décennie, la Chine a réalisé des investissements sans précédent pour élever les normes de l’infrastructure numérique, créant ainsi d’énormes opportunités pour le développement de centres de données à travers le pays. Ces évolutions notables du nombre de centres de données sont considérées comme l’un des facteurs essentiels contribuant à la solide performance de la Chine sur le marché mondial.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord est actuellement la deuxième région géographique en importance et devrait connaître une croissance robuste. Cela est dû à l'augmentation des investissements dans les secteurs des utilisateurs finaux tels que BFSI, la santé ettélécommunications.

Europe

L’Europe devrait également connaître une croissance robuste en raison de l’attention croissante accordée à l’efficacité énergétique et à la durabilité, qui ont joué un rôle crucial dans le façonnement de ce marché. Les PDU économes en énergie sont demandés pour aider les organisations à se conformer aux réglementations et à réduire leur empreinte environnementale.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître une croissance modérée au cours de la période de prévision. Cela est dû à l’urbanisation croissante, au développement des infrastructures, à l’expansion des centres de données et à l’adoption des technologies numériques. Les initiatives gouvernementales visant à investir dans la construction de centres de données et d’infrastructures contribuent à cette croissance.

l'Amérique latine

En Amérique latine, ce marché connaît un rythme de croissance lent au cours de la période de prévision. Cela est dû à l'expansion de l'infrastructure informatique, au développement des centres de données, aux initiatives gouvernementales visant à améliorer l'infrastructure, à accroître l'efficacité énergétique et à améliorer l'adoption de la technologie. Ces facteurs influencent ce marché dans la région.

ACTEURS CLÉS DE L'INDUSTRIE

Perspectives de croissance notables grâce à l’augmentation de l’infrastructure numérique pour promouvoir la croissance du marché

Le marché unitaire est considéré comme très compétitif en raison de la présence d’acteurs bien établis qui dominent une partie importante du marché à travers le monde.

Cependant, la demande croissante de PDU dans les centres de données et l’émergence de solutions automatisées dans les infrastructures modernes, ainsi que l’arrivée de startups et de nouveaux participants, ont renforcé le paysage concurrentiel du marché mondial. Les dix principaux acteurs tels que ABB Ltd., Delta Electronics, Inc., Eaton Corporation, Hewlett Packard Enterprise et d’autres présentés dans ce rapport détiennent plus de 64 % de la part de marché mondiale des unités de distribution d’énergie, ce qui indique un certain niveau de consolidation, couvrant près de la moitié du marché.

Un niveau élevé de consolidation du marché est observé sur les marchés établis et matures d’Amérique du Nord et d’Europe. Dans ces deux économies, les acteurs établis disposent d’une chaîne d’approvisionnement développée et interconnectée et d’une forte présence sur le marché des économies développées. Cependant, en raison des efforts des nouveaux entrants, la fragmentation du marché va s’accentuer. La participation substantielle d’acteurs du marché et de startups basés en Chine dans d’autres pays, en particulier dans les économies en développement, comme la région Asie-Pacifique, a conduit à une concurrence intense. Cette concurrence représente environ 40 % du marché mondial.

Liste des entreprises clés présentées sur le marché des unités de distribution d’énergie :

- ABB SA (Suisse)

- Delta Électronique, Inc.(Taïwan)

- Société Eaton(Irlande)

- Hewlett Packard Entreprise(NOUS.)

- Legrand(France)

- Leviton Manufacturing Co., Inc. (États-Unis)

- Panduit Corp. (États-Unis)

- Schneider Électrique (France)

- Siemens AG (Allemagne)

- Vertiv Group Corp. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Août 2023 :Panduit Corp. s'est associé à Cisco Nexus Dashboard pour intégrer son PDU intelligent (IPDU). Cette collaboration a fourni aux gestionnaires de centres de données de meilleures informations sur la consommation d'énergie, l'empreinte carbone et les coûts dans les environnements sur site et multi-cloud.

- Août 2023 :Siemens a lancé une nouvelle génération de relais de surveillance de ligne connue sous le nom de SIRIUS 3UGS. Ces relais combinent une technologie établie avec de nouvelles fonctionnalités, facilitant la surveillance de la stabilité et de la qualité du réseau, garantissant le bon fonctionnement du système et prolongeant la durée de vie des composants tels que les moteurs ou les compresseurs.

- Juin 2023 :Siemens Smart Infrastructure a présenté la plateforme d'automatisation de l'énergie hautement évolutive SICAM 8. SICAM 8 a soutenu les objectifs climatiques mondiaux en facilitant l'expansion des énergies renouvelables, en simplifiant leur intégration dans les réseaux existants et en accélérant l'expansion des sous-stations.

- Janvier 2023 :Leviton a présenté le dernier moniteur d'énergie pour toute la maison et le Smart de 2e générationDisjoncteursavec Remote Control, faisant progresser leur approche intégrée de gestion de l'énergie domestique. Cela a permis aux clients de surveiller la consommation et la production d'énergie à partir de diverses sources telles que le réseau, l'énergie solaire, la batterie et le générateur.

- Juillet 2022 :Le Groupe Legrand a renforcé ses services de centres de données en acquérant USystems Ltd. Cette opération a renforcé sa position sur le marché en pleine croissance des centres de données et étendu sa présence au Royaume-Uni tout en développant les activités internationales d'USystems.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, le type, la phase de puissance et l’application du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 14,8 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par phase de puissance

Par candidature

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché devrait atteindre 17,07 milliards de dollars d’ici 2034.

En 2025, le marché était évalué à 4,93 milliards de dollars.

Le marché devrait croître à un TCAC de 14,8 % au cours de la période de prévision.

Le segment des centres de données devrait dominer le marché.

L’augmentation du taux d’installation de centres de données dans diverses zones géographiques est le facteur clé de la croissance du marché.

Legrand, ABB Ltd., Eaton Corporation PLC et Delta Electronics sont les principaux acteurs du marché.

L’Asie-Pacifique devrait détenir la part de marché la plus élevée.

Par type, le segment intelligent devrait connaître la plus forte croissance au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 168

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés