Taille du marché de la gestion des doses de rayonnement, part et analyse de l’industrie, par procédure (tomodensitométrie, médecine nucléaire, radiographie et mammographie, fluoroscopie et imagerie interventionnelle, et autres), par application (oncologie, orthopédie, cardiologie, neurologie et autres), par utilisateur final (hôpitaux et cliniques spécialisées, centres de diagnostic et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

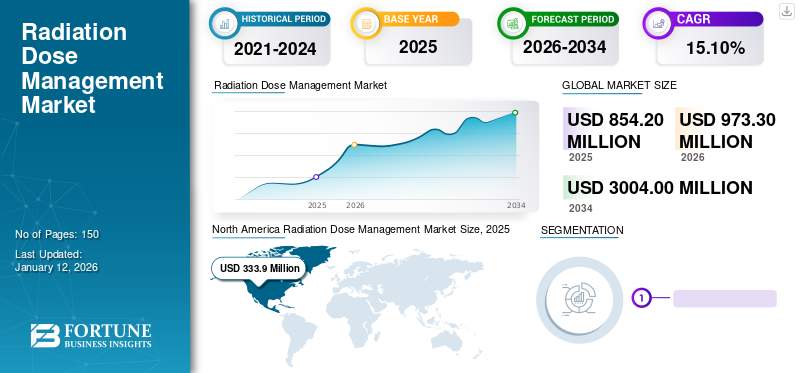

La taille du marché mondial de la gestion des doses de rayonnement était évaluée à 854,2 millions de dollars en 2025 et devrait passer de 973,3 millions de dollars en 2026 à 3 004,00 millions de dollars d’ici 2034, avec un TCAC de 15,10 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la gestion des doses de rayonnement avec une part de marché de 39,10 % en 2025.

La gestion de la dose de rayonnement consiste à minimiser et optimiser l'exposition aux rayonnements, en particulier pendant la radiologie interventionnelle et l'imagerie. La chaîne comprend des informations sur les logiciels d'enregistrement des doses de rayonnement, la conformité réglementaire, la surveillance des doses du personnel en temps réel et la technologie de réduction des doses, y compris un logiciel de reconstruction interactif. Un tel logiciel garantit l’utilisation sûre et efficace des rayonnements pendant le diagnostic et le traitement, minimisant ainsi le risque de préjudice potentiel. La croissance du marché mondial de la gestion des doses de rayonnement est attribuée au nombre croissant de procédures d’imagerie médicale dans le monde.

De plus, la prise de conscience croissante des risques associés aux rayonnements et la demande croissante de détection précoce des conditions graves devraient alimenter la croissance du marché au cours de la période de prévision. En outre, les initiatives stratégiques des principaux acteurs devraient stimuler la croissance du marché au cours de la période de prévision.

- Par exemple, en novembre 2023, Qaelum NV s'est associé à Philips pour révolutionner la gestion des doses de rayonnement dans l'imagerie médicale, en améliorant la sécurité des patients et en optimisant les flux de travail des soins de santé.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial de la gestion des doses de rayonnement

Taille et prévisions du marché :

- Taille du marché en 2025 : 854,2 millions de dollars

- Taille du marché en 2026 : 973,3 millions de dollars

- Taille du marché prévue pour 2032 : 3 004,00 millions USD

- TCAC : 15,10 % de 2026 à 2034

Part de marché :

- L'Amérique du Nord a dominé le marché de la gestion des doses de rayonnement avec une part de 39,10 % en 2025, grâce à des directives strictes en matière de sécurité des patients en radiologie, un nombre croissant de procédures de médecine nucléaire et une forte présence de caméras SPECT et d'installations d'imagerie avancées.

- Par procédure, le segment Radiographie et mammographie détenait la plus grande part de marché en 2026, soutenu par l’augmentation des procédures de radiographie et de mammographie, ainsi que par l’adoption croissante de logiciels de gestion des doses pour réduire les risques de cancer et optimiser l’exposition aux rayonnements.

Faits saillants du pays :

- États-Unis : L’importance croissante accordée à la sûreté radiologique dans les pratiques d’imagerie diagnostique et l’utilisation généralisée des procédures de médecine nucléaire stimulent la demande de logiciels de gestion des doses.

- Europe : L’accent croissant mis sur la formation en radioprotection et les initiatives des entreprises visant à étendre le déploiement de logiciels de gestion des doses de rayonnement dans les établissements de santé soutiennent la croissance du marché.

- Chine : L’adoption croissante de solutions de gestion des doses de rayonnement est motivée par une prise de conscience croissante de la sécurité radiologique et par l’augmentation des dépenses de santé visant à améliorer les infrastructures d’imagerie.

- Japon : les progrès technologiques en matière d'imagerie diagnostique et un cadre réglementaire solide pour la sécurité des patients encouragent l'intégration de solutions de surveillance des doses de rayonnement dans les établissements médicaux.

IMPACTS DE LA COVID-19

L’augmentation des cas de tomodensitométrie a eu un impact positif sur le marché pendant la pandémie de COVID-19

L’épidémie de COVID-19 a considérablement perturbé les services de santé, certains domaines étant restés relativement épargnés, notamment les tests d’imagerie, notamment les tomodensitogrammes. La tomodensitométrie (TDM) était l’outil le plus fréquemment utilisé pour le diagnostic du COVID-19. De plus, la plus grande spécificité deScanners CTpour détecter l’infection au COVID-19 et les limites de la réaction en chaîne par polymérase par transcription inverse (RT-PCR) ont abouti à l’importance croissante de la facilité d’utilisation du scanner pendant la pandémie.

Les principaux acteurs opérant sur le marché ont également généré des revenus substantiels pour leurs produits d’imagerie pendant la pandémie. De plus, certaines modalités d’imagerie ont connu une croissance lente pendant la COVID-19, entraînant une croissance du marché. Par exemple, Siemens Healthineers AG a souligné une croissance de 1,7 % pour l’imagerie en 2020 contre 9,6 % en 2019.

Cette augmentation du nombre de tomodensitogrammes a conduit les hôpitaux à acheter des systèmes supplémentaires, augmentant ainsi les ventes de modalités d'imagerie, ce qui, à son tour, a accru l'adoption de ces logiciels. Le marché s’est complètement rétabli en 2022 et devrait connaître une croissance significative au cours de la période de prévision.

Tendances du marché de la gestion des doses de rayonnement

L’intégration de l’intelligence artificielle (IA) dans les pratiques de radiologie est une tendance majeure

Le marché connaît une tendance lourde avec l’intégration de l’intelligence artificielle dans les cabinets de radiologie.Intelligence artificielle (IA)les technologies sont de plus en plus utilisées dans divers services de santé, notamment les cabinets de radiologie. L'intégration de l'intelligence artificielle dans les modalités d'imagerie peut jouer un rôle important dans ce logiciel. De plus, les algorithmes d’IA peuvent aider à optimiser les protocoles d’imagerie en améliorant les techniques de reconstruction d’images et en prédisant les doses de rayonnement spécifiques à chaque individu.

- Par exemple, selon une étude récente publiée dans Radiology, une revue de la Radiological Society of North America (RSNA), en juillet 2023, l’IA peut utiliser les informations provenant de tomodensitogrammes des poumons à faible dose pour augmenter la prédiction du risque de décès dû au cancer du poumon, aux maladies cardiovasculaires et à d’autres causes.

De plus, à mesure que la technologie d’imagerie diagnostique continue de progresser, la recherche et l’innovation en cours amélioreront les résultats de ce logiciel. Ces progrès peuvent conduire au développement de nouveaux outils, techniques et méthodologies pour surveiller, mesurer et minimiser l’exposition aux doses de rayonnement.

- L’Amérique du Nord a connu une croissance du marché de la gestion des doses de rayonnement, passant de 256,8 millions de dollars en 2023 à 292,6 millions de dollars en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la gestion des doses de rayonnement

Lignes directrices et réglementations appropriées pour la sécurité des patients lors des pratiques de radiologie pour stimuler la croissance du marché

L’un des facteurs les plus importants est le nombre croissant de procédures d’imagerie en raison de directives appropriées en matière de sécurité des patients. La prise de conscience croissante des risques potentiels liés à une exposition excessive aux rayonnements ionisants, notamment chez les femmes enceintes et les nourrissons, conduit à l'adoption de ces logiciels, qui optimisent la dose et maintiennent la qualité de l'image.

De plus, pour maintenir les normes de sécurité contre les rayonnements ionisants, des organisations telles que la Commission européenne (UE) et l'Agence internationale de l'énergie atomique (AIEA) ont établi des lignes directrices strictes qui réglementent l'utilisation des rayonnements ionisants. Ces réglementations couvrent différents types d'activités, notammentimagerie médicaleet radiothérapie.

- Par exemple, selon l’article publié par le NCBI, en janvier 2023, l’Agence internationale de l’énergie atomique (AIEA) a élaboré des normes de sécurité basées sur les conclusions du Comité scientifique des Nations Unies sur les EFFETS des rayonnements atomiques (UNSCEAR).

Ces lignes directrices et recommandations en constante évolution pour ces logiciels propulsent considérablement la croissance du marché en raison de leur adoption croissante.

Avancées technologiques dans les techniques d’imagerie pour accélérer la croissance du marché

Les progrès technologiques ont conduit les fabricants de radiologie à développer des équipements et des logiciels d’imagerie capables de minimiser l’exposition aux rayonnements et d’optimiser la qualité des images. Les radiologues du monde entier utilisent des algorithmes de reconstruction itérative ainsi que d’autres techniques d’amélioration des images, qui peuvent réduire la quantité de rayonnement nécessaire pour générer des images de qualité diagnostique. À cette fin, les éditeurs de logiciels utilisent actuellement une version avancée des solutions existantes.

- Par exemple, en août 2021, Affidea a annoncé le lancement d'une nouvelle version, 3.2, du logiciel DoseWatch de GE Healthcare, ainsi que d'un nouvel outil de business intelligence qui permet une surveillance améliorée du dosage.

En outre, la standardisation des protocoles d’imagerie garantit une utilisation cohérente et appropriée des rayonnements, conduisant à des progrès continus dans les technologies d’imagerie et augmentant leur adoption, stimulant ainsi la croissance du marché.

FACTEURS DE RETENUE

Coût élevé des modalités d’imagerie et manque d’infrastructures dans les pays en développement pour entraver la croissance du marché

Les coûts élevés associés à la mise en œuvre de systèmes de gestion des doses tels que les logiciels de gestion des rayonnements peuvent constituer un obstacle important pour plusieurs hôpitaux, en particulier les plus petits. De plus, l’imagerie diagnostique peut être coûteuse dans certaines zones mal desservies, ce qui conduit à un nombre limité de tests d’imagerie et à une moindre adoption de logiciels de gestion des rayonnements.

- Par exemple, selon le Journal iranien de radiologie, en janvier 2023, le coût mensuel de divers services d'imagerie était de 10 457,5 USD en 2019 et de 26 482,2 USD en 2021.

En outre, le manque d’infrastructures et de services de santé dans les pays les moins développés constitue un défi majeur pour la mise en œuvre de logiciels de gestion des rayonnements, ce qui peut entraver la croissance du marché.

- Par exemple, selon l’Organisation mondiale de la santé (OMS), en janvier 2023, près de 1,0 milliard de personnes dans les pays à revenu faible ou intermédiaire étaient desservies par des établissements de santé disposant d’un approvisionnement en électricité faible ou inexistant.

Par conséquent, les coûts plus élevés des modalités d’imagerie et le manque d’infrastructures de santé dans les pays émergents constituent un défi majeur pour la croissance du marché.

Analyse de la segmentation du marché de la gestion des doses de rayonnement

Par analyse de procédure

Le segment de la radiographie et de la mammographie a dominé le marché en raison de l'augmentation des procédures de radiographie et de mammographie

Sur la base de la procédure, le marché de la gestion des doses de rayonnement est segmenté en tomodensitométrie,médecine nucléaire, radiographie et mammographie, fluoroscopie et imagerie interventionnelle, et autres.

Le segment de la radiographie et de la mammographie représentait une part importante du marché mondial de la gestion des doses de rayonnement en 2026. Cette domination a été attribuée à l’utilisation croissante de logiciels de mammographie visant à réduire le risque de développer un cancer. De plus, le nombre croissant de systèmes de radiographie interventionnelle et l’augmentation du nombre de rayons X contribuent de manière significative à la croissance du marché.

- Le segment de la radiographie et de la mammographie devrait dominer le marché, avec une contribution mondiale de 40,46 % en 2026.

- Par exemple, selon les données publiées par le NHS England, en janvier 2023, la radiographie simple (rayons X) était la plus courante (1,65 million), suivie de l'échographie diagnostique (0,81 million), de la tomographie axiale informatisée (0,52 million) et de l'imagerie par résonance magnétique (0,31 million).

Le segment de la médecine nucléaire devrait croître au TCAC le plus élevé au cours de la période de prévision. Cette croissance est attribuée au nombre croissant de procédures SPECT et PET scan à travers le monde. Par exemple, plus de 40,0 millions de procédures de tomographie par émission de photons uniques (SPECT) et de tomographie par émission de positrons (TEP) sont effectuées chaque année, avec une demande annuelle de radio-isotopes augmentant jusqu'à 5,0 %.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse d'application

Le segment de l'orthopédie détenait la plus grande part en raison du nombre croissant de cas de traumatismes et de blessures sportives

En fonction des applications, le marché mondial de la gestion des doses de rayonnement est segmenté en oncologie, orthopédie, cardiologie, neurologie et autres.

En 2026, le segment de l'orthopédie devrait dominer le marché avec une part de 36,64 %. Les avantages de ces produits dans la protection des patients et des chirurgiens orthopédistes lors des chirurgies orthopédiques devraient stimuler la croissance du marché. Les procédures fluoroscopiques offrent d’énormes avantages dans les chirurgies orthopédiques : elles exposent les individus aux radiations, posant des risques tels que des lésions cutanées, l’infertilité et la cataracte. De plus, le nombre croissant de cas de traumatismes et de blessures sportives stimule la croissance des chirurgies orthopédiques, ce qui stimule l'adoption de ces produits lors des chirurgies orthopédiques.

- Par exemple, selon les données publiées par Injury Facts en 2022, environ 3,6 millions de personnes ont été soignées aux urgences pour des blessures impliquant des équipements sportifs et récréatifs.

Le segment de l’oncologie devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Cette croissance est attribuée à la demande croissante de méthodes de diagnostic non invasives telles que l'imagerie diagnostique, y compris les tomodensitogrammes. Des diagnostics fréquents et répétitifs de détection de tumeurs par rayonnement ionisant peuvent aggraver les conditions. Par exemple, un seul scanner thoracique destiné à détecter le cancer du poumon fournit la quantité de 100 à 800 rayons X. Par conséquent, le besoin croissant d’installation de ces logiciels dans les systèmes de tomodensitométrie (CT) stimule la croissance du marché.

Par analyse de l'utilisateur final

Le nombre croissant de visites de patients a permis aux centres de diagnostic de dominer le segment des centres de diagnostic

En fonction de l'utilisateur final, le marché de la gestion des doses de rayonnement est segmenté en hôpitaux et cliniques spécialisées, centres de diagnostic et autres.

En 2026, le segment des centres de diagnostic devrait dominer le marché avec une part de 49,60 %. La croissance du segment est attribuée au nombre croissant de centres de diagnostic à travers le monde. Les visites de patients dans les centres de diagnostic sont en hausse, car les services ambulatoires des centres de diagnostic permettent une approche personnalisée, ce qui conduit potentiellement à de meilleures stratégies d'optimisation des doses.

- Par exemple, selon les données publiées par HealthValue Group en avril 2023, il y avait environ 6 000 centres d’imagerie diagnostique ambulatoires autonomes aux États-Unis.

Le segment des hôpitaux et cliniques spécialisées a représenté l’essentiel des revenus du marché en 2022. La croissance du segment est due au nombre croissant d’analyses d’imagerie et de procédures de tomographie par émission de photons uniques (SPECT) et de tomographie par émission de positons (TEP) pour le diagnostic impliquant l’utilisation de radio-isotopes. Par exemple, selon l’Association nucléaire mondiale, en juillet 2023, plus de 10 000 hôpitaux à travers le monde utilisaient des radio-isotopes en médecine, avec près de 90,0 % des procédures dédiées au diagnostic.

APERÇU RÉGIONAL

Amérique du Nord

North America Radiation Dose Management Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a contribué à hauteur de 39,10 % au marché mondial en 2025, avec une valorisation de 333,9 millions de dollars, et devrait atteindre 381,5 millions de dollars en 2026. Les directives de sécurité des patients lors des pratiques de radiologie, traitent de l'exposition aux rayonnements ionisants, contribuent à la croissance de ces solutions logicielles dans la région. De plus, le grand nombre d’interventions de médecine nucléaire aux États-Unis et la présence de caméras SPECT devraient stimuler la croissance du marché en Amérique du Nord. Le marché américain devrait atteindre 361 millions de dollars d’ici 2026.

- Par exemple, selon la World Nuclear Association, en juillet 2023, il y avait plus de 20,0 millions de procédures nucléaires par an aux États-Unis, suivies d’environ 10,0 millions en Europe.

Europe

L’Europe représentait 206,3 millions de dollars en 2025, soit 24,20 % de la part de marché mondiale, et devrait atteindre 228,7 millions de dollars en 2026. En outre, les initiatives des principaux acteurs visant à étendre la portée de leurs logiciels devraient stimuler la croissance du marché en Europe. Le marché britannique devrait atteindre 30,9 millions de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 64,9 millions de dollars d'ici 2026.

Asie-Pacifique

Le marché de l’Asie-Pacifique était évalué à 249,9 millions de dollars en 2025, soit 29,20 % du chiffre d’affaires mondial, et devrait atteindre 293,6 millions de dollars en 2026. Le TCAC le plus élevé de la région est attribué à la sensibilisation croissante aux logiciels de gestion des doses de rayonnement, entraînant une adoption accrue dans la région. De plus, l’augmentation des dépenses de santé dans la région devrait stimuler la croissance du marché. Le marché japonais devrait atteindre 108,5 millions de dollars d'ici 2026, le marché chinois devrait atteindre 85,7 millions de dollars d'ici 2026 et le marché indien devrait atteindre 42,3 millions de dollars d'ici 2026.

- Par exemple, selon l'Economic Times, en février 2023, les dépenses publiques de santé de l'Inde représentaient 2,1 % du PIB en 2022, contre 1,8 % en 2021 et 1,3 % en 2020.

Reste du monde

La région Reste du monde a accaparé 7,5 % du marché mondial en 2025, générant 64,1 millions USD de revenus, et devrait atteindre 69,5 millions USD en 2026. La croissance est attribuée au manque d'infrastructures de santé et à la baisse des dépenses de santé, ce qui entraîne une moindre mise en œuvre de logiciels de gestion des rayonnements.

Liste des entreprises clés sur le marché de la gestion des doses de rayonnement

Siemens Healthineers AG, FUJIFILM Corporation et GE Healthcare, avec un portefeuille de produits technologiquement avancés, détiendront une part importante du marché mondial

Siemens Healthineers AG, FUJIFILM Corporation et GE Healthcare sont les principaux acteurs du marché. En 2022, ces sociétés détenaient la majorité des parts du marché mondial. La solide position de ces sociétés sur le marché est attribuée à leur portefeuille de produits solide et diversifié, à leur forte présence géographique et à leur vaste clientèle mondiale. Les initiatives stratégiques, telles que l'acquisition d'autres sociétés, devraient aider les principaux acteurs à maintenir et à consolider leur position sur le marché mondial.

Parmi les autres sociétés opérant sur ce marché figurent Bayer AG, Koninklijke Philips N.V., Bracco, Medsquare SAS et d'autres acteurs de petite et moyenne taille. Ces entreprises travaillent sur des partenariats et des collaborations stratégiques, lancent de nouveaux produits et se développent sur de nouveaux marchés pour augmenter leur part de marché dans les années à venir.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Bayer AG (Allemagne)

- Siemens Healthineers SA(Allemagne)

- Société FUJIFILM (Japon)

- GE Santé(NOUS.)

- Koninklijke Philips N.V. (Pays-Bas)

- Bracco (Italie)

- Medsquare SAS(France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- septembre 2023 -Qaelum NV s'est associé au réseau de radiologie I-MED pour étendre la portée du DOSE et du FOQA de Qaelum dans la région ANZ.

- Mai 2023 -Carestream Health a annoncé le lancement de son nouveau détecteur DRX-LC, conçu pour améliorer la qualité des images, le confort du patient et la fiabilité du diagnostic, ainsi que la productivité pour la capture d'images de longue durée en orthopédie.

- Février 2023 :Carestream Health s'est associé au Robarts Research Institute pour accroître et démontrer la valeur clinique des technologies de radiographie numérique, de tomosynthèse numérique et de double énergie. Cela améliorerait les résultats des patients atteints de maladies cardiothoraciques et pulmonaires.

- Décembre 2022 :Fujifilm s'est associé au centre Soorya Diagnostics LLP de Tirur Kerela pour installer son dernier scanner CT au centre Soorya Diagnostics. Ce développement favorisera la culture du dépistage et aidera les habitants de la région à accéder à des services de santé de qualité.

- décembre 2021 -Qaelum NV s'est associé à ulrich GmbH & Co. KG pour combiner leur solution innovante de gestion des contrastes avec les injecteurs de produits de contraste d'ulrich Medical. Cette collaboration a contribué aux besoins des hôpitaux et des réseaux d’imagerie.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport sur le marché mondial de la gestion des doses de rayonnement fournit une analyse détaillée du marché. Il se concentre sur des segments clés tels que les techniques, les applications et l'utilisateur final. Il englobe également les développements clés de l’industrie, le nombre de procédures d’imagerie dans les pays clés et l’impact du COVID-19 sur le marché. De plus, il fournit une analyse du marché mondial de la gestion des doses de rayonnement des profils d’entreprises clés, une analyse de la concurrence et la dynamique du marché. Le rapport comprend également des informations qualitatives et quantitatives qui contribuent à la croissance du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 15,10 % de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par procédure

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Selon Fortune Business Insights, le marché mondial devrait passer de 973,3 millions de dollars en 2026 à 3 004,00 millions de dollars d’ici 2034.

Le marché devrait afficher un TCAC de 15,10 % au cours de la période de prévision.

La taille du marché nord-américain était de 333,9 millions de dollars en 2025.

En 2026, le segment orthopédique détenait la plus grande part en raison du volume élevé d’interventions liées aux traumatismes et de l’utilisation de la fluoroscopie en chirurgie. Cependant, le segment de l’oncologie devrait connaître la croissance la plus rapide, stimulée par la demande de diagnostics non invasifs.

La croissance du marché est tirée par le nombre croissant de procédures d’imagerie, la sensibilisation croissante aux risques liés aux rayonnements, l’adoption croissante de logiciels d’optimisation de dose et les directives réglementaires relatives à la sécurité des patients lors des pratiques de radiologie.

Siemens Healthineers AG, FUJIFILM Corporation et GE Healthcare sont les principaux acteurs du marché.

L'intégration de l'intelligence artificielle pour améliorer les résultats en matière de gestion des doses de rayonnement et la multiplication des initiatives stratégiques de la part d'acteurs clés pour proposer des produits d'imagerie adaptés sont des facteurs clés contribuant à l'adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés