Taille, part et analyse de l’industrie du traitement de la drépanocytose, par modalité de traitement [greffe de moelle osseuse, transfusion sanguine, pharmacothérapie {hydroxyurée et produits de marque (Endari, Adakveo, Oxbryta, Zynteglo, PYRUKYND (Mitapivat), CTX001, Inclacumab, MGTA-145, Vamifeport (VIT-2763), ALXN1820, FT-4202 et GBT0216)}], par utilisateur final [hôpitaux, cliniques spécialisées et autres] et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

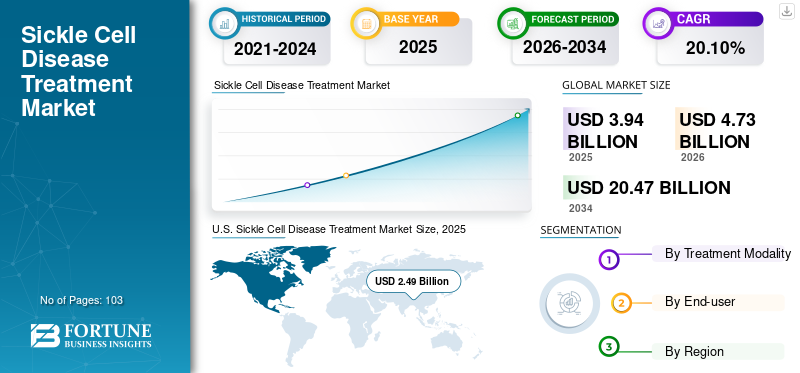

La taille du marché mondial du traitement de la drépanocytose était estimée à 3,94 milliards USD en 2025 et devrait atteindre 4,73 milliards USD en 2026 à 20,47 milliards USD d’ici 2034, avec un TCAC de 20,10 % de 2026 à 2034. Les États-Unis ont dominé le marché du traitement de la drépanocytose avec une part de marché de 63,35 % en 2025.

La drépanocytose (SCD) est une maladie héréditaire provoquant des maladies telles que la drépanocytose de l'hémoglobine, la maladie de l'hémoglobine SS, l'anémie falciforme et d'autres provoquant une déformation des globules rouges. Cela entraîne la mort précoce des cellules, provoquant une pénurie de sang, et inhibe également la circulation sanguine, provoquant un blocage. La procédure de traitement comprend des transfusions sanguines, des médicaments et des greffes de moelle osseuse.

La croissance du marché mondial du traitement de la drépanocytose est attribuée à la prévalence croissante de la drépanocytose, à la prise de conscience croissante de la maladie et à l’attention croissante des principaux acteurs sur le lancement de nouveaux médicaments efficaces pour le traitement de la drépanocytose.

- En février 2022, Agios Pharmaceuticals, Inc. a annoncé l'approbation par la Food and Drug Administration (FDA) des États-Unis de son produit PYRUKYND (mitapivat) pour le traitement de l'anémie hémolytique chez les adultes présentant un déficit en pyruvate kinase (PK), une anémie hémolytique rare et débilitante à vie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial du traitement de la drépanocytose

Taille et prévisions du marché :

- Taille du marché en 2025 : 3,94 milliards USD

- Taille du marché en 2026 : 4,73 milliards USD

- Taille du marché prévue pour 2034 : 20,47 milliards de dollars

- TCAC : 20,10 % de 2025 à 2034

Part de marché :

- Région : Les États-Unis ont dominé le marché avec une part de 63,35 % en 2025. Cela est dû à un meilleur accès aux traitements, à des candidats potentiels en cours de développement, à un soutien gouvernemental fort et à des collaborations croissantes pour améliorer la gestion des maladies.

- Par modalité de traitement : Le segment de la transfusion sanguine détenait la plus grande part de marché. La domination de ce segment est attribuée à sa grande efficacité dans la gestion des symptômes graves de la drépanocytose, tels que les accidents vasculaires cérébraux, ce qui augmente la demande pour cette modalité de traitement.

Faits saillants du pays :

- Japon : faisant partie de la région en croissance rapide du « Reste du monde », le marché japonais est stimulé par un nombre croissant d'essais cliniques et l'introduction de nouvelles thérapies, ce qui élargit les options de traitement disponibles dans le pays.

- États-Unis : le marché est alimenté par une population importante de patients, avec près de 100 000 Américains touchés par la drépanocytose. Le marché est également soutenu par un nombre élevé de nouveaux médicaments approuvés par la FDA américaine et par un solide portefeuille de thérapies géniques et d’autres traitements novateurs.

- Chine : La croissance est soutenue par une prévalence croissante de la maladie, une prise de conscience croissante et une attention croissante des grandes sociétés pharmaceutiques à étendre leur présence et à introduire de nouvelles thérapies dans la région Asie-Pacifique.

- Europe : Le marché progresse grâce à une population de patients croissante et à des politiques de remboursement favorables. Les principaux acteurs se concentrent également sur l'expansion de la disponibilité de leurs produits dans la région, comme les efforts de Novartis AG pour accroître l'accès à son programme de lutte contre la drépanocytose en Afrique.

TENDANCES du marché du traitement de la drépanocytose

L’adoption croissante de la thérapie génique a stimulé le développement de traitements efficaces contre la drépanocytose

La thérapie génique est devenue le remède ultime à diverses maladies chroniques. Dans le cas de maladies héréditaires,thérapie géniqueest une révolution qui cible la cause profonde d’une maladie. Avec l’augmentation des recherches sur la correction des mutations génétiques pour le traitement de la maladie, les acteurs du marché ont réorienté leur R&D vers la thérapie génique.

- Par exemple, en février 2018, David Williams, en collaboration avec le Boston Children's Hospital, a lancé une étude clinique pour déterminer la faisabilité et la sécurité de l'administration d'un vecteur de transfert de gène lentiviral codant pour un petit ARN en épingle à cheveux (sh) ciblant le répresseur du gène γ-globine, BCL11A, chez les patients atteints de drépanocytose sévère. L’étude est actuellement en phase 1 et devrait s’achever en avril 2024.

De même, CRISPR Therapeutics et Vertex Pharmaceuticals ont mené des essais cliniques sur la thérapie génique CRISPR-Cas9 CTX001. Il est actuellement en phase clinique 3 et devrait être achevé en octobre 2024. Des études cliniques positives sur le CTX001 suggèrent que le candidat en développement pourrait devenir un médicament à succès lorsqu'il sera lancé sur le marché. En raison de ce facteur, le marché mondial devrait connaître une croissance dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DE CROISSANCE DU MARCHÉ DU TRAITEMENT DE LA DRÉPANOCYTOSE

Prévalence croissante et gravité élevée liées à la maladie pour accroître la demande de procédures de traitement efficaces

Dans le monde, des millions de personnes sont touchées par la drépanocytose. La prévalence croissante de la drépanocytose stimule l’expansion du marché.

- Par exemple, en mai 2022, la SCD a touché près de 100 000 Américains, selon les Centers for Disease Control and Prevention (CDC).

Les jeunes et les adultes atteints de drépanocytose subissent fréquemment les conséquences extrêmes connues sous le nom de crise vaso-occlusive (COV). Le besoin croissant de soins médicaux d’urgence chez les patients en raison de cas soudains d’inconfort aigu stimule l’expansion du marché.

- Selon l’étude de recherche du National Center for Biotechnology Information (NCBI) réalisée en 2021, les patients qui souffrent de la maladie peuvent rencontrer jusqu’à 18 COV par an.

L’accent croissant mis par les principaux acteurs du marché sur l’introduction de médicaments destinés à réduire la gravité de ces maladies soutient l’expansion du marché.

- Par exemple, en novembre 2019, la Food and Drug Administration (FDA) a accéléré l’approbation d’Oxbryta de Pfizer, indiqué pour les patients adultes atteints de drépanocytose et les enfants âgés de 12 ans et plus. En 2021, la FDA a approuvé l’utilisation élargie de médicaments pour les patients âgés de 4 ans et plus aux États-Unis.

La prévalence croissante de la drépanocytose et l'efficacité des produits destinés au traitement de la maladie pour réduire les risques d'apparition de COV augmentent son adoption par les patients.

Avènement de nouvelles solutions de traitement pour contribuer à la croissance du marché

Auparavant, seules la transplantation de moelle osseuse et la transfusion sanguine étaient incluses dans la prise en charge de la drépanocytose. L’incidence croissante de la drépanocytose et la sensibilisation croissante à son sujet ont stimulé l’adoption de procédures de traitement efficaces.

Les principaux acteurs se sont concentrés davantage sur le lancement de nouveaux produits pour le traitement de cette maladie et pour répondre aux demandes des patients.

- Par exemple, en 2017, la FDA a approuvé le médicament Endari d'Emmaüs Life Sciences pour les patients drépanocytaires âgés de cinq ans et plus. Jusque-là, l’accent était limité sur l’innovation pour développer un traitement contre la maladie, car Endari était le premier médicament de marque approuvé depuis des décennies.

Après le lancement d'Endari, quelques sociétés supplémentaires ont émergé sur le marché avec le lancement de nouveaux produits, notamment Oxbryta (Global Blood Therapeutics), Adakveo (Novartis), Zynteglo (bluebird bio, Inc.) et PYRUKYND (Agios Pharmaceuticals, Inc.).

De plus, en proposant des approbations rapides des produits, la FDA et l’Agence européenne des médicaments (EMA) jouent également un rôle majeur. La FDA accorde une approbation rapide aux médicaments contre les maladies graves afin de répondre à un besoin médical non satisfait.

- En novembre 2019, trois mois avant le délai légalement requis pour agir, Global Blood Therapeutics (Pfizer Inc.) a signalé que la FDA avait approuvé Oxbryta.

La prévalence croissante de la SCD et les introductions attendues de nouveaux médicaments devraient favoriser la croissance du marché au cours de la période de prévision.

FACTEURS DE RETENUE

Manque d’options de traitement SCD dans les pays émergents pour limiter la croissance du marché

La pharmacothérapie du traitement de la drépanocytose consiste en de l’hydroxyurée et de quelques médicaments de marque. L'hydroxyurée est considérée comme le traitement de première intention des maladies et est recommandée par de nombreux professionnels de la santé. Cependant, le manque de disponibilité d’options de traitement dans les pays en développement à travers le monde constitue un facteur limitant.

- Selon l'American Society of Hematology, dans la région de l'Afrique subsaharienne, près de 300 000 bébés naissent chaque année avec une MSC. Malgré l’inclusion de l’hydroxyurée dans la liste modèle OMS des médicaments essentiels destinés aux enfants, elle reste indisponible dans la région. En outre, le médicament est considéré comme trop cher en Afrique.

De plus, les transfusions sanguines pour la prise en charge de la drépanocytose dépendent également de la disponibilité des donneurs. Il existe des risques de dépistage inapproprié, entraînant une augmentation des infections transmises par transfusion sanguine, même si les donneurs sont accessibles.

Les financements publics et privés dans les pays africains sont insuffisants pour améliorer les installations de santé et les soins requis par les patients souffrant de la maladie.

En outre, le manque de sensibilisation à la maladie au sein de la population des économies émergentes peut limiter la croissance du marché mondial au cours de la période de prévision.

ANALYSE DE SEGMENTATION

Par analyse des modalités de traitement

Un segment de transfusion sanguine mené grâce à son efficacité dans les modalités de traitement pour la gestion des accidents vasculaires cérébraux

Le marché est divisé en transfusion sanguine, greffe de moelle osseuse et pharmacothérapie, en termes de modalités de traitement. Le segment de la pharmacothérapie est divisé en produits de marque et en hydroxyurée.

Le segment de la transfusion sanguine a généré les revenus les plus élevés en 2022 et devrait croître à un TCAC stagnant au cours de la période de prévision. La transfusion sanguine est la méthode de traitement la plus efficace pour gérer les accidents vasculaires cérébraux, qui sont l'un des symptômes graves de la drépanocytose. Le nombre croissant d’épisodes d’accidents vasculaires cérébraux chez les patients atteints de drépanocytose a augmenté la demande de traitement transfusionnel. Ce facteur est responsable de la domination du segment.

En outre, le segment de la pharmacothérapie devrait connaître la croissance la plus rapide au TCAC au cours de la période de prévision. Le taux de croissance élevé du segment est dû au lancement de nouveaux médicaments pharmacothérapeutiques de marque et à l’augmentation des initiatives gouvernementales concernant les lancements précoces de ces médicaments, contribuant à hauteur de 45,05 % à l’échelle mondiale en 2026. De plus, les options de traitement limitées actuellement disponibles sur le marché sont également responsables de la croissance du segment au cours de la période de prévision. Le gouvernement de pays comme les États-Unis, l'Inde et d'autres soutient les activités de recherche sur le traitement de la drépanocytose par le biais de financements et de désignations telles quemédicaments orphelins, procédure accélérée et examen prioritaire, entre autres. Ces facteurs devraient accélérer l’introduction de nouveaux médicaments pharmacothérapeutiques étiquetés et donner un élan significatif au segment de la pharmacothérapie.

- Par exemple, en Inde, le programme national d’élimination de la drépanocytose introduit dans le budget de l’Union 2023 s’est concentré sur la résolution de problèmes de santé importants tels que la drépanocytose, en particulier au sein de la population tribale du pays.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

Le segment des hôpitaux est dominé en raison de la prévalence croissante des patients visitant les hôpitaux

En fonction de l’utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et autres.

Le segment des hôpitaux détenait une part importante du marché mondial du traitement de la drépanocytose en 2022. La part importante du segment est attribuée à la prévalence croissante de la drépanocytose et au nombre croissant d’admissions à l’hôpital pour le traitement de la drépanocytose.

- Selon l’OMS, environ 20 à 25 millions de personnes vivent avec cette maladie dans le monde. De plus, le nombre de patients devrait augmenter de 30 % d’ici 2050, facilitant ainsi la croissance du segment hospitalier.

On estime que le segment des cliniques spécialisées connaîtra une croissance à un TCAC significatif au cours de la période de prévision. La croissance de ce segment est attribuable au nombre croissant de cliniques spécialisées offrant des traitements et des soins contre la drépanocytose.

ANALYSE RÉGIONALE

U.S. Sickle Cell Disease Treatment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

NOUS.

Les États-Unis ont dominé le marché avec une valorisation de 2,49 milliards de dollars en 2025 et de 3,00 milliards de dollars en 2026. Les États-Unis ont dominé le marché mondial avec une part de 63,35 % en 2025. La domination du marché dans le pays est attribuée à un meilleur accès au traitement de la drépanocytose, aux candidats potentiels, au fort soutien du gouvernement et aux collaborations croissantes pour améliorer le traitement de la maladie.

- En décembre 2019, Global Blood Therapeutics, Inc. a annoncé une collaboration de recherche avec Syros Pharmaceuticals Inc. pour développer et commercialiser de nouveaux traitements contre la SCD et la bêta-thalassémie.

Europe

L’Europe représentait une part de marché importante en 2022 et devrait connaître une croissance considérable au cours de la période de prévision. La croissance du marché en Europe est attribuée à des politiques de remboursement favorables, à une prévalence croissante de la maladie et à l’accent croissant mis par les acteurs du marché sur l’expansion de leurs offres dans la région.

- Selon les données de l’Agence européenne des médicaments, en 2019, environ 1 personne sur 10 000 vivait avec la maladie dans l’Espace économique européen (EEE).

Moyen-Orient et Afrique

Le marché dans le reste du monde devrait croître à un TCAC significatif au cours des années projetées. L'expansion du marché dans la région est tirée par l'incidence la plus élevée de SCD au Moyen-Orient et en Afrique, dans les régions méditerranéennes et en Amérique du Sud, ainsi que par l'augmentation du revenu disponible. En outre, la sensibilisation croissante au SCD et le solide portefeuille de médicaments de marque devraient également alimenter la croissance du marché dans la région.

ACTEURS CLÉS DE L'INDUSTRIE

Les entreprises ayant de fortes ventes de traitements contre la drépanocytose domineront la concurrence

Global Blood Therapeutics Inc. (Pfizer Inc.), Novartis AG et Emmaus Medical, Inc. sont les principaux acteurs du marché et ont conquis une part de marché mondiale considérable en 2022.

Global Blood Therapeutics Inc. (Pfizer Inc.) représentait une part de marché importante en 2022 en raison des fortes ventes de la société d’Oxbryta pour le traitement de la MSC.

- Par exemple, Oxbryta a généré un chiffre d'affaires de 195,0 millions de dollars en 2021, soit une augmentation de 57,5 % de ses ventes par rapport à l'année précédente.

De même, Novartis AG détenait une part considérable du marché en 2022 en raison de l’accent croissant mis sur les partenariats avec plusieurs organisations gouvernementales. Ce partenariat pourrait permettre à l'entreprise de répondre aux besoins non satisfaits de la population de patients. De plus, l’accent mis par l’entreprise sur l’expansion de la disponibilité de ses produits à l’échelle mondiale est également responsable de sa position importante sur le marché.

- En juin 2020, Novartis AG a annoncé l'expansion du programme Africain de drépanocytose à l'Afrique de l'Est avec deux nouveaux protocoles d'accord avec les ministères de la Santé de l'Ouganda et de la Tanzanie. Le programme vise à améliorer et à prolonger la vie des personnes atteintes de drépanocytose en Afrique subsaharienne.

En outre, le segment de la transfusion sanguine a également généré des revenus importants en raison de l'augmentation des complications de la drépanocytose, telles que les accidents vasculaires cérébraux, qui peuvent être évitées grâce à un traitement transfusionnel.

LISTE DES ENTREPRISES CLÉS SUR LE MARCHÉ DU TRAITEMENT DE LA DRÉPANOCYTOSE :

- Société Bristol-Myers Squibb (États-Unis)

- Ajoutermedica(France)

- Novartis SA(Suisse)

- Global Blood Therapeutics, Inc. (Pfizer Inc.) (États-Unis)

- Emmaüs Medical, Inc. (États-Unis)

- Bluebird Bio Inc.(NOUS.)

- Agios Pharmaceuticals, Inc.(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- mars 2023- AddMedica s'est associé à Abacus Medicine Pharma Services pour la distribution de Siklos (hydroxyurée) en Belgique, aux Pays-Bas et au Luxembourg. La thérapie est indiquée pour les patients âgés de 2 ans et plus.

- août 2022- Pour faciliter un accès rapide à ZYNTEGLO, y compris une offre contractuelle avancée basée sur les résultats et un programme complet de soutien aux patients, bluebird bio Inc. a publié les détails de son infrastructure commerciale aux États-Unis.

- novembre 2021 –Emmaüs Life Sciences, Inc. a annoncé son partenariat avec UpScript IP Holdings, LLC. (UpScript), pour proposertélésantésolutions aux patients, élargissant l'accès à Endari.

- octobre 2020– Novartis AG a annoncé l'approbation d'Adakveo par la Commission européenne (CE) pour prévenir les crises vaso-occlusives (COV) récurrentes chez les patients drépanocytaires âgés de 16 ans et plus.

- septembre 2020– Pour distribuer Oxbryta au Koweït, au Qatar, à Bahreïn, en Arabie saoudite, à Oman et aux Émirats arabes unis, Global Blood Therapeutics, Inc. a conclu un accord exclusif avec Biopharma-MEA.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport d’étude de marché fournit un paysage concurrentiel détaillé. Il comprend la prévalence de la drépanocytose et les développements clés de l’industrie tels que les partenariats, les fusions et les acquisitions. De plus, il se concentre sur des points clés tels que les lancements de nouveaux produits sur le marché. En outre, le rapport couvre l’analyse régionale de différents segments et profils d’entreprise des principaux acteurs du traitement de la drépanocytose, y compris un aperçu de l’activité, des données financières et une analyse SWOT pour chaque entreprise. De plus, le rapport inclut les tendances du marché et l’impact du COVID-19 sur le marché. Le rapport comprend des informations quantitatives et qualitatives contribuant à la croissance du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 20,10 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par modalité de traitement, utilisateur final et géographie |

|

ParModalité de traitement |

|

|

Par utilisateur final

|

|

|

Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 4,73 milliards de dollars en 2026 et devrait atteindre 20,47 milliards de dollars d'ici 2034.

Le marché devrait afficher un TCAC de 20,10 % au cours de la période de prévision (2026-2034).

Le segment de la pharmacothérapie devrait dominer le marché par modalité de traitement.

Les facteurs clés qui animent le marché sont la vague d’innovation dans les traitements contre la drépanocytose, la prévalence croissante de la drépanocytose et l’approbation de médicaments pharmacothérapeutiques avancés pour gérer la maladie.

Global Blood Therapeutics Inc. (Pfizer Inc.), Novartis AG et Emmaus Medical, Inc. sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 103

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés