Réalité virtuelle (VR) dans la taille, la part et l’analyse du marché de l’aérospatiale et de la défense, par mode de mise en œuvre (visuels montés sur casque/écrans montés sur casque, appareils tête haute, simulateurs VR, applications et autres), par application (conception et fabrication, simulation et formation, assistance à la maintenance, collaboration à distance et autres), par utilisateur final (civil/commercial et défense) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

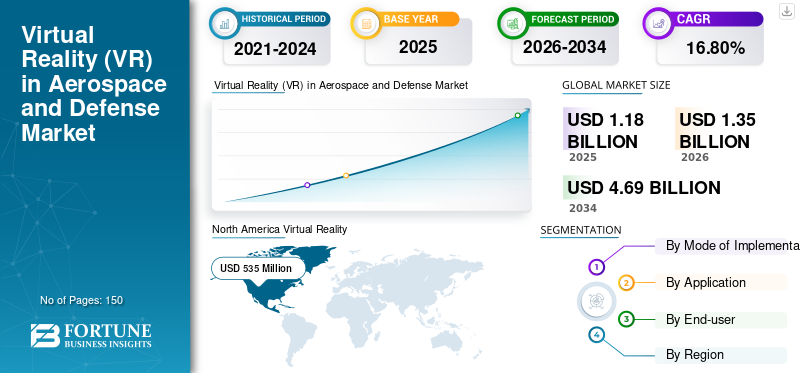

La taille du marché mondial de la réalité virtuelle (VR) dans l’aérospatiale et la défense était évaluée à 1 180 millions de dollars en 2025. Le marché devrait passer de 1 350 millions de dollars en 2026 à 4 690 millions de dollars d’ici 2034, avec un TCAC de 16,80 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché mondial de la réalité virtuelle dans l'aérospatiale et la défense avec une part de45,00%en 2025.

La réalité virtuelle dans l'aérospatiale et la défense transforme l'aérospatiale et la défense en proposant des expériences interactives et immersives qui améliorent les compétences opérationnelles, la formation professionnelle, la conception et le développement, et bien plus encore.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

LA RÉALITÉ VIRTUELLE SUR LE MARCHÉ DE L'AÉROSPATIALE ET DE LA DÉFENSE

- Taille du marché en 2025 : 1,18 milliard de dollars

- Taille du marché en 2026 : 1,35 milliard de dollars

- Taille du marché prévue pour 2034 : 4,69 milliards de dollars

- TCAC : 16,80 % de 2026 à 2034

- L'Amérique du Nord dominait le marché avec une part de 45,00 % en 2025.

- Les visiocasques et les casques détenaient la part la plus importante, soit 31,96 %, en 2026.

- La simulation et la formation représentaient la part la plus élevée de 36,84 % en 2026.

Amérique du Nord

L’Amérique du Nord a généré 0,54 milliard de dollars en 2025 et devrait atteindre 0,62 milliard de dollars en 2026, grâce à de fortes dépenses de défense et à l’adoption précoce de la réalité virtuelle.

Europe

L'Europe représentait 24,00 % du marché mondial en 2025, pour atteindre 0,29 milliard de dollars, et devrait croître pour atteindre 0,32 milliard de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique détenait une part de marché de 20,00 % en 2025, évaluée à 0,23 milliard de dollars, et devrait atteindre 0,27 milliard de dollars en 2026.

NOUS.

Le marché devrait atteindre 378 millions de dollars d’ici 2026, soutenu par des investissements importants dans la formation militaire basée sur la réalité virtuelle.

Japon

Le marché devrait atteindre 60 millions de dollars d’ici 2026, grâce à la modernisation croissante de la défense et à l’adoption croissante de technologies de simulation.

En savoir plus

Impact de l'IA générative

Utilisation combinée de l'IA générative et de la réalité virtuelle dans l'aérospatiale et la défense pour alimenter les progrès du marché

IA générativeconnaît des progrès substantiels dans les domaines de l'aérospatiale et de la défense, notamment dans la production d'images et de films. Les concepteurs et les ingénieurs peuvent l'utiliser pour créer des modèles 3D précis et détaillés de fragments d'avion, accélérant ainsi le processus de production. De plus, l’IA générative peut permettre des simulations de formation en réalité virtuelle, améliorant ainsi les compétences et le bien-être des membres d’équipage et des pilotes. Par exemple,

- Selon les experts du secteur, 41 % des entreprises de l'aérospatiale et de la défense utilisent l'IA générative pour concevoir des pièces aérodynamiquement améliorées, créer une modélisation 3D pour accélérer le processus de conception et réduire les coûts.

Grâce à l'utilisation de simulateurs pilotés par l'IA et de systèmes VR, les équipements de formation des pilotes peuvent être améliorés. Les pilotes peuvent vivre une expérience de simulation plus réelle. Ces simulateurs peuvent être utilisés pour collecter et calculer diverses données associées à la formation afin de concevoir des données de formation personnalisées utilisant la biométrie pour évaluer les performances d'un utilisateur.

Une telle utilisation de l’IA générative et de la réalité virtuelle combinée dans l’aérospatiale et la défense alimente la réalité virtuelle (VR) dans la croissance du marché de l’aérospatiale et de la défense.

Réalité virtuelle (VR) dans les tendances du marché de l’aérospatiale et de la défense

L'adoption de mécanismes métaverses dans l'aérospatiale et la défense sera une tendance clé

Le métaverse a ouvert de nombreuses opportunités pourtransformation numérique, notamment à travers les réalités virtuelles, augmentées et mixtes. Les entreprises de l’aérospatiale et de la défense s’adonnent à l’exploration de tout le potentiel du métaverse en simulant des scénarios de combat réalistes. Ils investissent énormément de temps dans l’offre de solutions AR/VR pour la réparation, la maintenance, la remise à neuf et la formation au pilotage des avions.

Le métaverse VR dans l'aérospatiale permet d'encadrer les stagiaires grâce à des instructions utilisateur proposées par un avatar virtuel. Dans ces environnements virtuels, les utilisateurs peuvent explorer les urgences, les bâtiments, les étapes du processus et d'autres réparations et minimiser le temps nécessaire à la formation dans le monde réel. Les avatars VR dans le métaverse peuvent offrir des commentaires en temps réel sur les performances, contribuant ainsi à améliorer les résultats de l'entraînement.

De telles implémentations diverses du métaverse pour relancer la réalité virtuelle dans les progrès du marché de l'aérospatiale et de la défense.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Réalité virtuelle (VR) dans les facteurs de croissance du marché de l’aérospatiale et de la défense

Transformation numérique croissante au sein de l’armée et de la défense et investissement accru dans la technologie pour propulser les progrès du marché

La transformation numérique dans l'armée fait référence à la mise en œuvre de technologies modernisées pour améliorer les processus et les configurations globales. Cela se présente sous plusieurs formes, telles que l'automatisation d'un processus chronophage, l'utilisation de la réalité virtuelle et de la réalité augmentée pour créer des expériences vivantes, l'utilisation de l'IA pour prendre des décisions éclairées, l'utilisation des services cloud pour simplifier la gestion des données.

La transformation numérique dans le domaine de la défense est essentielle car elle peut contribuer à améliorer la productivité et l’efficacité des opérations militaires. De plus, les technologies numériques peuvent être utilisées pour améliorer la formation militaire,gestion de la chaîne d'approvisionnement, la logistique et le développement de nouveaux systèmes d’armes et de défense. La transformation numérique de la défense vise à développer une force militaire plus performante et plus agile, capable de répondre à un large éventail de menaces. Par conséquent, les gouvernements de divers pays investissent et adoptent ces technologies à des fins militaires et de défense. Par exemple,

- En mai 2024,Sigma Defence a annoncé le développement d'un système de réalité virtuelle pour la formation du renseignement militaire aux États-Unis. Sigma Defence Systems a obtenu un contrat de 4,7 millions de dollars pour la construction d'un système de réseau de formation du renseignement en réalité virtuelle pour l'armée américaine.

De tels investissements et l’adoption de technologies avancées au sein de l’armée stimulent la croissance de la réalité virtuelle sur le marché de l’aérospatiale et de la défense.

FACTEURS DE RETENUE

L'incapacité à maintenir la sécurité et la sûreté des données peut entraver l'utilisation des solutions VR

La sécurité des données est l’un des enjeux et défis les plus importants du marché de l’aérospatiale et de la défense, avec l’utilisation croissante des technologies numériques telles que la réalité virtuelle. Les informations sensibles et critiques concernant les armes, les missions, les avions et autres analyses doivent être protégées à tous les niveaux.

D’autres problèmes incluent la nature hautement privée des données composées, c’est-à-dire les données biométriques, notamment les scans de l’iris ou de la rétine, les empreintes de mains, les empreintes digitales, la géométrie du visage, les empreintes vocales et bien d’autres encore. La collecte de données utilisateur dans les environnements VR présente un risque, car elle peut être vulnérable aux violations, compromettant potentiellement la sécurité globale.

Réalité virtuelle (VR) dans l’analyse de la segmentation du marché de l’aérospatiale et de la défense

Par mode d’analyse de mise en œuvre

Le segment des visiocasques/écrans montés sur casque est mené en raison des innovations et des progrès

Par mode de mise en œuvre, le marché est classé en visiocasques/visiteurs montés sur casque, appareils tête haute, simulateurs VR, applications et autres (appareils portables).

Les visiocasques/montés sur casque représentaient la part de marché la plus élevée31,96%en 2026, car ils sont de plus en plus intégrés dans les cockpits des avions de combat et dans les cockpits modernisés. De plus, de nouvelles innovations et avancées dans ces appareils contribuent à la croissance du marché de la réalité virtuelle dans l’aérospatiale et la défense. Par exemple,

- En septembre 2023, CEVS (une alliance entre Elbit Systems of America et Collins Aerospace de RTX) a annoncé le lancement du Zero-G HMDS+ dans le cadre du contrat d’expansion du système de signalisation monté sur casque de la marine américaine.

Les appareils tête haute devraient croître avec le TCAC le plus élevé au cours de la période d'étude, en raison des avantages de la haute technologie dans les domaines de l'aérospatiale et de la défense. Il aide les professionnels à améliorer leur connaissance de la situation, à améliorer la sécurité des vols et à accroître l'efficacité des missions.

Par analyse d'application

Utilisation croissante des solutions VR pour la simulation et la formation afin d’accélérer le développement du marché

En fonction des applications, le marché est classé en conception et fabrication, simulation et formation, assistance à la maintenance, collaboration à distance et autres (divertissement des passagers)

L'application de la réalité virtuelle dans la simulation et la formation représentait la part de marché la plus élevée36,84%en 2026. La réalité virtuelle permet aux forces spéciales de s'entraîner à des missions extrêmement spécialisées, telles que des opérations secrètes et des sauvetages d'otages. Ces scénarios simulés permettent aux forces spéciales d'améliorer leurs compétences dans un environnement reproductible et organisé. Par exemple,

- Selon le rapport de HTC Vive, 80 % des entraîneurs militaires actifs utilisant la réalité virtuelle pour s'entraîner ont enregistré une augmentation de la confiance de leur équipage, attribuée au développement de la mémoire musculaire cognitive pour une application efficace.

La conception et la fabrication devraient croître avec le TCAC le plus élevé au cours de la période de prévision, en raison de l'utilisation croissante de ces technologies immersives pour créer des modèles virtuels d'avions, d'armes et d'autres équipements.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

Le segment de la défense présentera le TCAC le plus élevé en raison de la mise en œuvre croissante de solutions VR

En termes d'utilisateurs finaux, le marché est divisé en secteurs civil/commercial et défense.

La défense devrait croître avec le TCAC le plus élevé au cours de la période de prévision. La mise en œuvre de la réalité virtuelle dans le domaine de la défense améliore le réalisme, permettant au personnel militaire d'acquérir une expertise dans le fonctionnement de divers systèmes d'armes et de véhicules sans avoir besoin de ressources physiques. De tels avantages contribuent à l’utilisation croissante et aux investissements dans la technologie VR par différents gouvernements nationaux. Par exemple, avec une part de52,39%en 2026

- En juillet 2024,le gouvernement canadien a annoncé un financement pour une formation militaire basée sur la réalité virtuelle. L'annonce sera suivie de démonstrations de solutions de simulation VR et AR (Réalité Virtuelle et Réalité Augmentée).

Le secteur civil/commercial détenait la part de marché la plus élevée en 2023 en raison de l’utilisation croissante des applications VR dans l’aérospatiale pour faire évoluer les projets de fabrication. Il aide également les ingénieurs à interagir et à visualiser des modèles numériques d'avions. En proposant des solutions flexibles, immersives et rentables, la réalité virtuelle est sur le point de redéfinir la façon dont le personnel de cabine, les pilotes et les équipes de maintenance se préparent à leurs rôles.

APERÇU RÉGIONAL

Sur la base de la géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

North America Virtual Reality (VR) in Aerospace and Defense Market Size, 2025 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain a généré 0,54 milliard de dollars en 2025, ce qui représente 45,00 % du paysage du marché mondial, et devrait atteindre 0,62 milliard de dollars en 2026, en raison de l'adoption précoce et de l'utilisation généralisée des technologies immersives dans les domaines de l'aérospatiale et de la défense dans la région. L’augmentation des dépenses consacrées aux mécanismes de réalité virtuelle pour la défense aux États-Unis et au Canada a encore contribué à la part de marché de la réalité virtuelle (RV) dans l’aérospatiale et la défense. Le budget de défense substantiel de la région, sa solide infrastructure technologique et ses progrès technologiques stimulent la croissance du marché. Par exemple, le marché américain devrait atteindre 378 millions de dollars d’ici 2026.

- Selon les experts du secteur, le ministère américain de la Défense alloue chaque année plus de 14 milliards de dollars à la formation numérique, dont environ 6,4 milliards sont consacrés à la réalité virtuelle. Ces dépenses représentent 2 % du budget militaire total des États-Unis.

Asie-Pacifique

L’Asie-Pacifique représentait 0,23 milliard USD en 2025, soit 20,00 % de la part de marché mondiale, et devrait atteindre 0,27 milliard USD en 2026. On estime que l’Asie-Pacifique connaîtra la croissance avec le TCAC le plus élevé au cours de la période de prévision, en raison de l’augmentation des dépenses de défense en Inde, en Australie, en Corée du Sud et en Chine qui alimente la croissance du marché. De plus, les partenariats et les collaborations entre les secteurs militaire et civil pour les progrès technologiques contribuent au progrès du marché de la région. Par exemple, le marché japonais devrait atteindre 60 millions de dollars d’ici 2026, le marché chinois devrait atteindre 84 millions de dollars d’ici 2026 et le marché indien devrait atteindre 55 millions de dollars d’ici 2026.

- En juin 2024,Tecknotrove Systems a obtenu une commande de simulateurs modernisés pour la formation militaire auprès de l'armée et de l'armée de l'air indiennes. Ces simulateurs militaires sont développés et conçus pour améliorer la formation pratique des forces armées indiennes en utilisant la technologie de simulation la plus récente.

Europe

L'Europe a contribué à hauteur de 24,00 % au marché mondial en 2025, avec une valorisation de 0,29 milliard USD, et devrait atteindre 0,32 milliard USD en 2026. L'Europe devrait progresser avec une part de marché substantielle au cours de la période de prévision. La France, le Royaume-Uni et l'Allemagne comptent parmi les principaux pays proposant des applications de réalité virtuelle, telles que la conception et la fabrication d'avions, la maintenance et la réparation, etc. Les progrès en matière de recherche et de développement, ainsi que les investissements et le financement des gouvernements de divers pays, soutiennent la croissance du marché de la région. Par exemple, le marché britannique devrait atteindre 68 millions de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 57 millions de dollars d’ici 2026.

- En avril 2024,le ministère de la Défense du Royaume-Uni a accordé un prêt DASA (Accélérateur de défense et de sécurité) de 681 000 USD (544 000 EUR) à VRAI pour améliorer la formation des pilotes. VRAI vise à offrir des expériences de formation personnalisées et une réponse objective, minimisant potentiellement le temps et les coûts liés à la formation des futurs pilotes militaires.

Moyen-Orient et Afrique

En 2025, le Moyen-Orient et l'Afrique détenaient 7,00 % du marché mondial, atteignant une valorisation de 0,09 milliard de dollars, et devraient atteindre 0,1 milliard de dollars en 2026. Le Moyen-Orient, l'Afrique et l'Amérique du Sud devraient connaître une croissance considérable au cours de la période de prévision en raison de la croissance des technologies et des développements de la réalité virtuelle dans les pays du CCG et au Brésil. L’adoption croissante des technologies immersives stimule le développement de la réalité virtuelle sur le marché de l’aérospatiale et de la défense dans la région. De plus, plusieurs acteurs clés s’implantent au Brésil et au Mexique pour accroître leurs revenus commerciaux et leur présence sur le marché.

ACTEURS CLÉS DE L'INDUSTRIE

Développer les innovations produits et les alliances pour faciliter l’expansion des entreprises

Acteurs de premier plan du marché de l'aérospatiale et de la défense, tels que Collins Aerospace, Vuzix Corporation, Collins Aerospace, ESI Group, Vection Technologies, AIRBUS, BAE Systems, CAE Inc., EON Reality et WorldViz, Inc. Ces entreprises sont attentives à fournir des solutions VR progressives et innovantes. Les acteurs du marché mettent en œuvre plusieurs stratégies commerciales, telles que le lancement de produits, l’amélioration de l’offre de produits et les partenariats, pour étendre leurs activités à travers le monde.

Liste des meilleures sociétés de réalité virtuelle (VR) dans les entreprises de l'aérospatiale et de la défense :

- Vuzix Corporation (États-Unis)

- Collins Aerospace (États-Unis)

- Tecknotrove(Inde)

- Groupe ESI (France)

- Technologies vectorielles (Australie)

- AIRBUS (France)

- BAE Systems (Royaume-Uni)

- CAE inc. (Canada)

- EON Reality (États-Unis)

- WorldViz, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2024 :Jeh Aerospace et GridRaster ont collaboré pour introduire des mécanismes XR et IA dans la fabrication aérospatiale. L'alliance vise à améliorer l'IA spatiale, la réalité virtuelle (VR) etRéalité augmentée (AR)compétences pour inspecter, former et associer des cas personnalisés dans la fabrication aérospatiale. Jeh Aerospace utiliserait l'IA spatiale de GridRaster et la plateforme Dynamic XR pour améliorer plusieurs caractéristiques de ses configurations de fabrication de modules aérospatiaux.

- Mai 2024 :ESI Group a annoncé une collaboration avec Aberdeen Strategy and Research pour introduire les informations « Shift Left » pour le prototypage virtuel. Cette initiative se concentre sur l'exploration de la manière dont le prototypage virtuel peut transformer des secteurs tels que l'aérospatiale, l'automobile et la machinerie lourde.

- Novembre 2023 :Collins Aerospace a annoncé le lancement d'Arcus, un générateur d'images de formation qui combine des outils modernes de rendu et de traitement avec des mécanismes de jeu pour offrir une formation immersive et modulaire au personnel navigant.

- Août 2023 :Vection Technologies a conclu un partenariat avec Thales Alenia Space, ALTEC et Next One Film Group pour développer Lunar City, une plateforme métaverse VR déterminée par l'espace. Cette plateforme visait à promouvoir les voyages spatiaux et à encourager les futurs explorateurs de l'espace dans le cadre du programme Artemis de la NASA, qui prépare le retour des astronautes sur la surface lunaire.

- Avril 2023 :BAE Systems, en alliance avec l'AMRC, a annoncé l'amélioration des innovations numériques, telles que la visualisation des données, l'inspection numérique et l'automatisation, pour améliorer la maintenance des avions. Ces innovations visent à minimiser les coûts, à augmenter la productivité et à réduire les émissions de carbone.

COUVERTURE DU RAPPORT

Le rapport met en évidence les principales régions pour offrir une meilleure compréhension à l’utilisateur. De plus, le rapport fournit un aperçu des dernières tendances de croissance du secteur et analyse les technologies déployées rapidement à l’échelle mondiale. Il met en outre en évidence certains moteurs et contraintes, aidant le lecteur à acquérir des connaissances approfondies sur l’analyse du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 16,80% de 2026 à 2034 |

|

Unité |

Valeur (millions USD) |

|

Segmentation |

Par mode de mise en œuvre

Par candidature

Par utilisateur final

Par Région

|

Questions fréquentes

Le marché mondial devrait atteindre 4 690 millions de dollars d’ici 2034.

En 2025, la valeur marchande s'élevait à 1 180 millions de dollars.

Le marché devrait croître à un TCAC de 16,80 % au cours de la période de prévision (2026-2034).

Par application, la simulation et la formation détenaient la part de marché majeure en 2025.

La transformation numérique croissante au sein de l’armée et de la défense est un facteur clé du progrès du marché.

Collins Aerospace, Vuzix Corporation, Collins Aerospace, ESI Group, Vection Technologies et AIRBUS, entre autres, sont les principaux acteurs du marché.

L’Amérique du Nord détenait la part de marché la plus élevée en 2025.

Les appareils tête haute devraient croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés