Taille du marché des dispositifs d’administration d’insuline, part et analyse de l’industrie, par produit (pompes à insuline, seringues à insuline, stylos à insuline et autres), par indication de maladie (type 1 et type 2), par canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

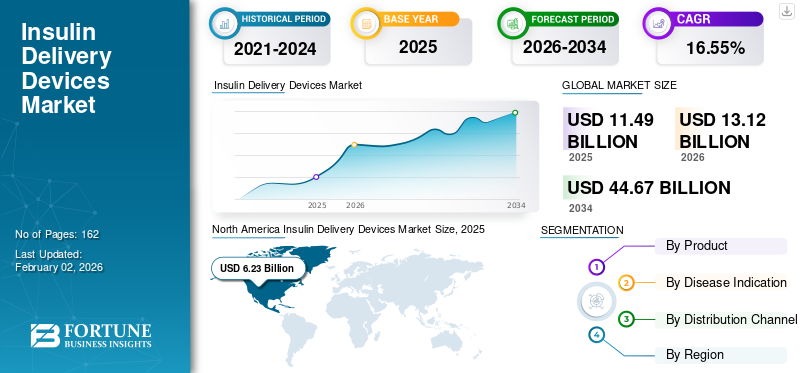

La taille du marché mondial des dispositifs d’administration d’insuline était évaluée à 11,49 milliards de dollars en 2025 et devrait passer de 13,12 milliards de dollars en 2026 à 44,67 milliards de dollars d’ici 2034, avec un TCAC de 16,55 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 54,18 % en 2025.

Les dispositifs d'administration d'insuline sont des dispositifs médicaux approuvés par la FDA qui aident à administrer de l'insuline aux patients atteints de diabète de type 1 et de type 2. Il existe plusieurs façons d'administrer l'insuline à l'aide de ces dispositifs, notamment par voie sous-cutanée, transdermique et autres. La prévalence croissante du diabète à l’échelle mondiale et la sensibilisation croissante de la population aux dispositifs d’administration d’insuline sont des facteurs majeurs soutenant la demande croissante de ces dispositifs sur le marché.

- Par exemple, selon le rapport national sur les statistiques du diabète 2022 publié par le CDC, on estime que 37,3 millions de personnes aux États-Unis souffrent de diabète. Parmi eux, on estime que 28,7 millions de personnes ont reçu un diagnostic de diabète.

L’augmentation des dépenses de santé dans les pays émergents comme la Chine, l’Inde et d’autres conduit à une pénétration croissante de ces appareils dans ces pays parmi la population de patients. Parallèlement à cela, l’attention croissante des acteurs du marché sur le développement et l’introduction de nouveaux produits pour répondre à la demande croissante est un autre facteur majeur qui devrait alimenter la croissance du marché au cours de la période de prévision.

Le marché mondial a connu une croissance lente pendant la pandémie de COVID-19 en raison de la moindre pénétration de ces dispositifs parmi la population de patients.

La diminution des visites de patients pour un traitement à l'insuline a été un autre facteur majeur de diminution de la demande pour ces appareils et de nombreux acteurs majeurs ont été confrontés à une croissance des revenus plus lente. Plusieurs acteurs clés du marché ont été témoins de perturbations de leur chaîne d’approvisionnement pendant la pandémie, ce qui a entraîné un ralentissement de la croissance de leurs revenus liés aux soins du diabète.

- Par exemple, Tandem Diabetes Care, Inc. a généré un chiffre d'affaires de 498,8 millions de dollars en 2020, soit un taux de croissance plus lent d'environ 37,7 % par rapport à l'année précédente.

Cependant, les initiatives fortes des principaux acteurs et établissements de santé en faveur de la télésanté ont permis aux patients de continuer à gérer leur maladie. Selon les données de 2020 publiées par l’American Diabetes Association, le recours à la télémédecine a été multiplié par sept pendant la pandémie de COVID-19 parmi la population diabétique du pays.

Avec la levée des restrictions de confinement liées au COVID-19, il y a eu une augmentation des visites de patients et de la demande de dispositifs d’administration, ce qui a entraîné une croissance des revenus des acteurs du marché dans leur segment de soins du diabète.

- Tandem Diabetes Care, Inc. a généré un chiffre d'affaires de 702,8 millions de dollars en 2021 et a connu un taux de croissance d'environ 40,9 % par rapport à l'année précédente.

L’augmentation des approbations de produits et le lancement de nouveaux produits par des acteurs clés ainsi que la pénétration croissante de ces dispositifs parmi la population de patients devraient alimenter la croissance du marché mondial des dispositifs d’administration d’insuline.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Marché des dispositifs d’administration d’insuline PRINCIPAUX À RETENIR

- Taille du marché en 2025 : 11,49 milliards USD

- Taille du marché en 2026 : 13,12 milliards USD

- Taille du marché prévue pour 2034 : 44,67 milliards de dollars

- TCAC : 16,55 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des dispositifs d’administration d’insuline avec une part de 54,18 % en 2025.

- Le segment des pompes à insuline devrait représenter 62,51 % de la part de marché en 2026.

- Le segment de type 1 devrait détenir 93,85 % de la part de marché globale en 2026.

Amérique du Nord

L'Amérique du Nord représentait 54,18 % du marché mondial en 2025, avec une valorisation de 6,23 milliards de dollars, et devrait atteindre 7,18 milliards de dollars en 2026.

Europe

L'Europe a conquis 22,71 % du marché mondial en 2025, atteignant 2,61 milliards de dollars et devrait atteindre 2,98 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique détenait une valeur marchande de 1,48 milliard de dollars en 2025 et devrait atteindre 1,67 milliard de dollars d’ici 2026.

NOUS.

Aux États-Unis, le marché devrait atteindre 6,52 milliards de dollars d’ici 2026, soutenu par une forte adoption de technologies avancées d’administration d’insuline.

Japon

Japon Le marché devrait atteindre 0,71 milliard de dollars d'ici 2026, stimulé par l'augmentation de la prévalence du diabète et la modernisation des soins de santé.

En savoir plus

Tendances du marché des dispositifs d’administration d’insuline

Accent croissant sur la R&D parmi les principaux acteurs menant à des progrès technologiques dans les dispositifs d'administration d'insuline

La prévalence croissante du diabète au sein de la population générale à l’échelle mondiale amène les principaux acteurs à se concentrer de plus en plus sur le développement et l’introduction de produits et de solutions technologiques. Les progrès technologiques réalisés dans les dispositifs par les principaux acteurs du marché aboutissent à de nouveaux modes d'administration, tels que des méthodes non invasives d'administration d'insuline.

De même, l’intégration de diverses applications avec ces appareils est une autre tendance majeure observée sur le marché en raison des progrès technologiques croissants des acteurs du marché.

- Par exemple, en avril 2023, Medtronic a reçu l’approbation de la FDA américaine pour son système MiniMed 780G, la première pompe à insuline au monde dotée d’une technologie de détection de métaux.

Ces acteurs clés mènent diverses activités de recherche et essais cliniques pour développer des méthodes d’administration non invasives de l’insuline, ce qui entraîne une croissance des fusions et acquisitions entre ces acteurs géants du marché.

- Par exemple, Oramed Pharmaceuticals a finalisé le recrutement pour l'étude de phase III sur l'insuline orale pour le traitement du diabète de type 2.

Ainsi, les dépenses robustes en R&D et l’orientation des acteurs du marché devraient apporter de nouvelles avancées technologiques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des dispositifs d’administration d’insuline

Prévalence croissante du diabète à l’échelle mondiale pour promouvoir la demande sur le marché

La prévalence croissante du diabète sucré à l’échelle mondiale donne naissance à un vaste bassin de patients nécessitant un traitement et des dispositifs pour la prise en charge de cette maladie. Les efforts croissants de divers organismes gouvernementaux, ainsi que des acteurs du marché, pour accroître la sensibilisation à la maladie et aux options de traitement et de gestion disponibles devraient alimenter la demande de dispositifs d'administration d'insuline parmi la population de patients.

- Par exemple, selon les données de 2022 publiées par le NHS Mid and South Essex Integrated Care Board, environ 4,3 millions de personnes au Royaume-Uni souffraient de diabète.

La prise de conscience croissante de cette maladie et l’augmentation des dépenses de santé dans les pays émergents devraient contribuer à l’augmentation du taux de diagnostic au sein de la population mondiale.

FACTEURS DE RETENUE

Coût élevé associé aux dispositifs de livraison pour entraver l'adoption dans les pays émergents

Le coût élevé de ces appareils, notammentpompes à insuline, est un facteur majeur limitant l’adoption de ces dispositifs dans les pays avancés et émergents comme la Chine, l’Inde et d’autres. La plus faible pénétration des pompes à insuline dans ces pays, en raison du coût plus élevé de ces produits et d’une couverture de remboursement plus faible, est un facteur important contribuant au ralentissement de la croissance du marché.

- Selon un rapport de 2022 publié par Modular Medical Inc., seule une personne sur trois atteinte de diabète de type 1 dans la population américaine utilise des pompes à insuline.

- Selon un article de 2022 du National Center for Biotechnology Information (NCBI), le coût moyen d'une pompe à insuline aux États-Unis est d'environ 6 500 USD, avec une espérance de vie de 3 à 4 ans. De plus, les consommables coûtent entre 2 000 et 3 000 USD par an.

En outre, le manque de sensibilisation aux options de diagnostic et de traitement du diabète dans les pays émergents tels que la Chine, l’Inde et le Brésil, entre autres, devrait limiter l’adoption des dispositifs d’administration d’insuline sur le marché.

Analyse de la segmentation du marché des dispositifs d’administration d’insuline

Par analyse de produit

La pénétration croissante des pompes à insuline chez les patients a conduit à une domination du marché

En fonction du produit, le marché est segmenté en pompes à insuline,stylos à insuline, seringues à insuline et autres.

Le segment des pompes à insuline devrait dominer le marché, représentant 62,51 % de la part totale en 2026. La domination du segment est due à la notoriété et à la pénétration croissantes des appareils à l'échelle mondiale, en particulier aux États-Unis. L'accent mis par les acteurs du marché sur le développement et l'introduction de nouveaux produits devrait alimenter la croissance du segment au cours de la période de prévision.

- Par exemple, en mai 2023, Beta Bionics a reçu l’approbation de la FDA américaine pour sa pompe à insuline iLet ACE et le logiciel de décision de dosage iLet pour la gestion du diabète de type 1.

Le segment des seringues à insuline devrait croître au TCAC le plus élevé au cours de la période de prévision en raison de l’adoption croissante du produit, principalement dans les pays émergents tels que la Chine, l’Inde et d’autres. Le nombre croissant d’approbations et de lancements de produits dans ces pays devrait augmenter la croissance segmentaire.

- Par exemple, en novembre 2023, Terumo Corporation a lancé une seringue à insuline en Inde pour les patients qui ont besoin d’injections régulières d’insuline pour gérer leur état.

Le segment des stylos à insuline devrait connaître une croissance considérable au cours de la période de prévision en raison de son adoption croissante par la population de patients au Royaume-Uni, en Allemagne et dans d’autres pays.

Le segment autres devrait afficher un taux de croissance nominal au cours de la période de prévision. L’accent mis par les acteurs du marché sur la R&D pour développer des produits technologiquement avancés afin de répondre à la demande croissante du marché est considéré comme soutenant la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse des indications de maladie

La prévalence croissante du diabète de type 1 au sein de la population générale a entraîné la domination du segment

Sur la base des indications de maladie, le marché est divisé en type 1 et type 2.

Le segment de type 1 devrait dominer le marché, contribuant à 93,85 % de la part globale en 2026, en raison du nombre croissant de patients souffrant de diabète de type 1 et du taux de diagnostic parmi les patients, ce qui soutient l'adoption croissante de dispositifs d'administration d'insuline.

- Selon les Centers for Disease Control (CDC), environ 1,7 million d’adultes aux États-Unis en 2021 souffraient de diabète de type 1 et utilisaient de l’insuline.

Le segment de type 2 devrait afficher un taux de croissance considérable au cours de la période de prévision. La population croissante diagnostiquée avec cette maladie et nécessitant l’insuline comme option de traitement sont quelques-uns des principaux facteurs contribuant à la part croissante de ce segment sur le marché.

- Par exemple, selon un article de 2023 publié par Diabetes UK, environ une personne sur quatre atteinte de diabète de type 2 prend de l’insuline. Par ailleurs, selon la même source, plus de 2,4 millions de personnes courent un risque élevé de développer un diabète de type 2 au Royaume-Uni.

Par analyse des canaux de distribution

Le segment des pharmacies de détail a dominé le marché en raison de la disponibilité croissante du produit parmi les chaînes de vente au détail

En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne.

Le segment des pharmacies de détail a dominé le marché mondial des dispositifs d'administration d'insuline avec une part de marché de 52,29 % en 2026 et devrait croître à un TCAC important au cours de la période de prévision. Les efforts croissants des pharmacies de détail et des chaînes de vente au détail pour faciliter l'accessibilité de ces dispositifs de délivrance à la population de patients sont l'un des principaux facteurs contribuant à la croissance du segment.

- En juin 2021, Walmart a lancé le produit d'injection d'insuline NovoLog de Novo Nordisk, dans le but d'augmenter l'accessibilité du produit aux patients aux États-Unis.

Le segment des pharmacies en ligne devrait enregistrer le taux de croissance le plus élevé au cours de la période de prévision. L’augmentation des dépenses de santé dans les pays émergents et la prise de conscience de la disponibilité des dispositifs d’administration via les canaux en ligne sont quelques-uns des facteurs importants qui accélèrent la croissance du segment sur le marché.

APERÇU RÉGIONAL

Au niveau régional, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Insulin Delivery Devices Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

La taille du marché en Amérique du Nord s'élevait à 4,71 milliards de dollars en 2023. La prévalence croissante du diabète aux États-Unis, au Canada et dans d'autres pays conduit à un bassin important de patients nécessitant un traitement à l'insuline. L'adoption croissante de divers appareils, notamment des pompes à insuline, des stylos et autres, par les patients de ces pays soutient la croissance de la région sur le marché mondial. Le marché américain devrait atteindre 6,52 milliards de dollars d’ici 2026. Le marché nord-américain représentait 6,23 milliards de dollars en 2025, soit 54,18 % de l’industrie mondiale, et devrait atteindre 7,18 milliards de dollars en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L’Europe devrait afficher un taux de croissance significatif au cours de la période de prévision en raison de la pénétration croissante des dispositifs d’administration d’insuline en Allemagne, en France, en Italie et dans d’autres pays. Le marché britannique devrait atteindre 0,35 milliard USD d'ici 2026, et le marché allemand devrait atteindre 0,96 milliard USD d'ici 2026. L'Europe a enregistré une taille de marché de 2,61 milliards USD en 2025, capturant 22,71 % de la part de marché mondiale, et devrait atteindre 2,98 milliards USD en 2026.

- Selon une étude de 2021 publiée par Frontiers in Endocrinology, l'utilisation des stylos à insuline en Europe est d'environ 93,5 %.

Asie-Pacifique

L’Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision en raison du nombre croissant de patients souffrant de diabète et de l’attention croissante des principaux acteurs du marché sur le développement et l’introduction de nouveaux produits en Chine, en Inde, au Japon et dans d’autres pays. Le marché japonais devrait atteindre 0,71 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,28 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,18 milliard USD d'ici 2026. En 2025, l'Asie-Pacifique représentait 1,48 milliard USD, soit 12,86 % du marché mondial, et devrait atteindre 1,67 milliard USD en 2026. 2026.

- En mars 2023, Health2Sync, basé à Taiwan, s'est associé à Biocorp et Novo Nordisk dans le but d'intégrer les données d'injection d'insuline en temps réel, ce qui permettra aux utilisateurs de les analyser efficacement.

L’Amérique latine devrait connaître une croissance nominale au cours de la période de prévision. La croissance de la région peut être attribuée à la prévalence croissante du diabète au sein de la population et aux initiatives croissantes des acteurs du marché et d'autres organismes institutionnels pour sensibiliser aux options de traitement.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique ont contribué à hauteur de 5,87 % au marché mondial en 2025, avec une valorisation de 0,67 milliard de dollars, et devraient atteindre 0,74 milliard de dollars en 2026.

Le Moyen-Orient et l’Afrique devraient connaître une croissance considérable au cours de la période de prévision avec le nombre croissant de lancements de produits dans la région par les acteurs du marché et la pénétration croissante des appareils.

- Par exemple, en février 2023, EOFLOW CO., LTD. a lancé une pompe à insuline portable, EOPatch, aux Émirats arabes unis pour étendre la présence de l'entreprise dans la région.

l'Amérique latine

Le marché de l’Amérique latine était évalué à 0,5 milliard de dollars en 2025, soit 4,38 % du chiffre d’affaires mondial, et devrait atteindre 0,55 milliard de dollars en 2026.

Liste des entreprises clés sur le marché des dispositifs d’administration d’insuline

Augmentation des fusions et de la collaboration entre les principaux acteurs pour soutenir le marché en croissance

Quelques acteurs de premier plan détiennent une part de marché importante dans l’industrie des dispositifs d’administration d’insuline. Grâce à leur large gamme de produits, la forte présence mondiale d'acteurs du marché tels que Medtronic, Insulet Corporation et Embecta Corp. se traduit par une croissance des parts de marché de ces sociétés à l'échelle mondiale.

La collaboration et les acquisitions croissantes entre les principaux acteurs conduisent les entreprises à se concentrer de plus en plus sur la demande croissante du marché et à introduire de nouveaux produits.

- En septembre 2023, Abbott a conclu un accord définitif pour acquérir Bigfoot, l'un des principaux fournisseurs de systèmes intelligents de gestion de l'insuline pour la population diabétique. L'acquisition devrait soutenir le développement de dispositifs d'administration d'insuline technologiquement avancés et intégrer des glucomètres en continu et des solutions d'injection pour la gestion du diabète.

De même, Ypsomed AG et Tandem Diabetes Care, Inc. comptent parmi les principaux acteurs disposant de portefeuilles de produits variés opérant à l'échelle mondiale sur le marché. L’accent croissant mis par ces entreprises sur la R&D pour alimenter l’adoption de ces appareils contribue à l’augmentation des parts de marché de ces acteurs.

- En décembre 2023, Tandem Diabetes Care, Inc. a lancé une mise à jour du logiciel de pompe à insuline t:slim X2 aux États-Unis, dans le but d'augmenter son empreinte dans le pays.

La demande croissante de ces dispositifs d’administration parmi les patients du monde entier, ainsi que le taux de pénétration croissant de ces dispositifs, devraient stimuler les parts de marché de ces acteurs au cours de la période de prévision.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Medtronic(Irlande)

- Tandem Diabète Care, Inc.(NOUS.)

- Insulet Corporation (États-Unis)

- Novo Nordisk A/S(Danemark)

- Ypsomed AG (Suisse)

- F. Hoffmann-La Roche Ltée.(Suisse)

- EOFLOW CO., LTD. (Corée du Sud)

- Terumo Corporation (Japon)

- Sanofi (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- septembre 2023 –Sanofi a collaboré avec 35 pharmacies à Berlin, dans le but d'étendre sa présence commerciale dans les pays européens.

- Août 2023 –Insulet Corporation a lancé Omnipod 5, un système automatisé d'administration d'insuline en Allemagne pour les patients diabétiques de type 1 âgés de 2 ans et plus.

- mars 2023 –Diabeloop SA, l'un des principaux fournisseurs de systèmes d'insuline automatisés, a collaboré avec Novo Nordisk A/S pour renforcer son offre de produits et la présence de sa marque.

- juillet 2023 –Tandem Diabetes Care, Inc. a reçu l'approbation de la FDA américaine pour sa pompe à insuline Tandem Mobi destinée aux patients âgés de 6 ans et plus, dans le but d'élargir son portefeuille de produits.

- novembre 2022 –Medtronic a lancé le set de perfusion Medtronic Extended aux États-Unis, le premier set de perfusion au monde pour pompes à insuline pouvant être porté jusqu'à 7 jours.

COUVERTURE DU RAPPORT

An Infographic Representation of Insulin Delivery Devices Market

View Full Infographic

View Full InfographicPour obtenir des informations sur différents segments, partagez vos questions avec nous

Le rapport sur le marché mondial des dispositifs d’administration d’insuline fournit un aperçu détaillé du marché et une segmentation du marché en fonction du produit, de l’indication de la maladie et du canal de distribution et se concentre sur des aspects clés tels que les profils d’entreprise, l’analyse SWOT et les applications. En plus de cela, il offre un aperçu de la dynamique et des tendances du marché et met en évidence une analyse stratégique de la croissance du marché. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

|

|

Année de référence |

|

|

Année estimée |

|

|

Période de prévision |

|

|

Période historique |

|

|

Taux de croissance |

TCAC de 16,55 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produit

|

|

Par indication de la maladie

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 11,49 milliards de dollars en 2025 et devrait atteindre 44,67 milliards de dollars d'ici 2034.

En 2025, l’Amérique du Nord représentait 6,23 milliards de dollars.

Le marché affichera une croissance constante à un TCAC de 16,55 % au cours de la période de prévision.

Sur la base du produit, le segment des pompes à insuline était le segment leader du marché.

La prévalence croissante du diabète, la pénétration croissante des appareils parmi la population de patients, l’augmentation des activités de R&D et le nombre croissant de lancements de produits sont quelques-uns des principaux moteurs du marché.

Medtronic, Insulet Corporation et Tandem Diabetes Care, Inc. font partie des principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 162

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés

- Marché des logiciels MRO de l'aviation du Moyen-Orient

- Marché de la pompe à insuline Asie-Pacifique

- Marché de la pompe à insuline européenne

- Marché de la pompe à insuline américaine

- Marché de la pompe à insuline

- Marché de la pompe à perfusion

- Marché des pompes à insuline en Inde

- Marché des appareils du diabète