Taille du marché des pompes à insuline, part et analyse de l’industrie, par type de produit (pompes [pompes captives, pompes patch et autres] et consommables), par indication de maladie (diabète de type 1 et diabète de type 2), par canal de distribution (pharmacie hospitalière et pharmacie de vente au détail et en ligne) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

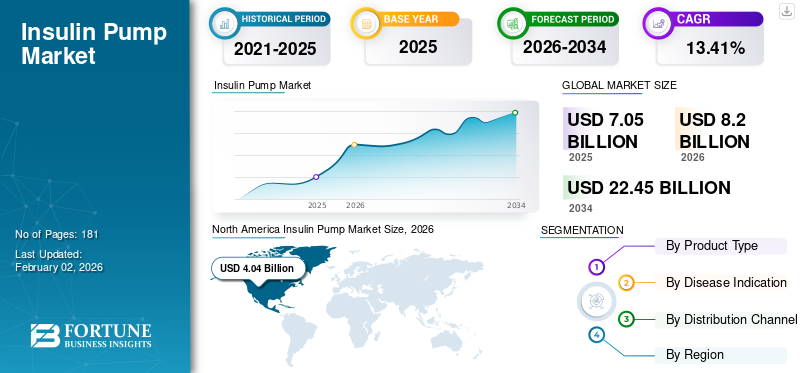

La taille du marché mondial des pompes à insuline était évaluée à 7,05 milliards USD en 2025 et devrait passer de 8,20 milliards USD en 2026 à 22,45 milliards USD d’ici 2034, avec un TCAC de 13,41 % au cours de la période de prévision (2026-2034). L’Amérique du Nord a dominé le marché des pompes à insuline avec une part de marché de 57,34 % en 2025.

Les pompes à insuline sont de petits appareils informatisés conçus et programmés pour administrer des doses d'insuline prédéterminées à une personne diabétique. Le marché de ces pompes s'est développé ces dernières années pour répondre à la demande croissante de dispositifs portables d'administration d'insuline parmi la population diabétique. L’un des principaux facteurs propulsant la croissance du marché est la prévalence croissante du diabète, en particulier du diabète de type 1, dans le monde. De plus, le développement de pompes avancées alimentées par des technologies intelligentes, telles que Intelligence artificielle (IA)et l’apprentissage automatique (ML), par les principaux fabricants de dispositifs médicaux, est également apparu comme un facteur de croissance essentiel pour la croissance du marché.

- Par exemple, en juillet 2021, Ypsomed AG a élargi la gamme de fonctionnalités de son système mylife YpsoPump. Cette intégration basée sur une application du système de surveillance continue du glucose (CGM) Dexcom G6 permet aux personnes atteintes de diabète de gérer en continu leur traitement via leur smartphone.

Une surveillance améliorée de la glycémie et un flux continu d'insuline sont quelques-uns des avantages des pompes à insuline par rapport aux injections quotidiennes multiples (MDI). De plus, les principaux acteurs lancent des produits technologiquement avancés pour soutenir la croissance du marché. Par exemple, en mai 2021, F. Hoffmann-La Roche SA a lancé mySugr Pump Control sous son application mySugr. mySugr Pump Control permet aux patients de contrôler ces pompes directement via leur smartphone pour importer et visualiser l'état des données.

La pandémie de COVID-19 a ralenti la croissance du marché des pompes à insuline. Les facteurs responsables de cette situation comprenaient le retard dans le diagnostic et le traitement du diabète et le retard dans l'achat de ces pompes par les patients au cours de cette période. De plus, les restrictions imposées par les gouvernements de différents pays ont entraîné des perturbations dans l’approvisionnement en pompes et en consommables pendant la pandémie de COVID-19.

Cependant, la prévalence croissante du diabète à l'échelle mondiale et le taux croissant de traitement et de diagnostic du diabète créent une demande pour de nouvelles options de traitement pour la gestion de la maladie. Les avantages de l'utilisation de ces pompes par rapport aux injections quotidiennes multiples (MDI),stylos à insuline, et d'autres appareils soutiennent leur adoption sur le marché mondial. Ainsi, la demande accrue pour ces pompes en 2021 a aidé les entreprises à générer plus de revenus.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Aperçu et faits saillants du marché mondial des pompes à insuline

Taille et prévisions du marché :

- Taille du marché en 2025 : 7,05 milliards de dollars

- Taille du marché en 2026 : 8,20 milliards de dollars

- Taille du marché prévue pour 2034 : 22,45 milliards de dollars

- TCAC : 13,41 % de 2026 à 2034

Part de marché :

- Région : L'Amérique du Nord a dominé le marché avec une part de 57,34 % en 2025. Cela est dû au déploiement de politiques de remboursement favorables pour les dispositifs d'administration d'insuline, à une prévalence élevée du diabète et à la forte présence de grandes sociétés de dispositifs médicaux.

- Par type de produit : Le segment des pompes détenait la plus grande part de marché. La croissance du segment est alimentée par l'adoption croissante des pompes à insuline parmi la population diabétique des pays développés, motivée par leurs nombreux avantages par rapport aux injections quotidiennes multiples.

Faits saillants du pays :

- Japon : Le marché est tiré par une population gériatrique importante et croissante, qui présente un risque plus élevé de développer un diabète. Selon les données gouvernementales, le nombre de personnes âgées de 65 ans ou plus au Japon est d'environ 36,4 millions.

- États-Unis : la croissance du marché est soutenue par des politiques de remboursement favorables, Medicare couvrant à la fois les pompes à insuline sans chambre et avec tubulure, obligeant les patients à payer seulement 20 % du coût total. Le marché est également propulsé par une prévalence élevée et croissante du diabète.

- Chine : Faisant partie de la région Asie-Pacifique à la croissance la plus rapide, le marché chinois est en expansion en raison d'une très grande population de patients diabétiques, d'une urbanisation croissante et de changements de mode de vie qui contribuent à une incidence plus élevée de la maladie.

- Europe : Le marché est favorisé par une forte prévalence du diabète, avec environ 60 millions de personnes touchées dans la région. Cette lourde charge de morbidité stimule la demande de dispositifs et de solutions avancés de gestion du diabète.

Tendances du marché des pompes à insuline

Adoption croissante des pompes pour le diabète de type 2 afin d’augmenter la croissance du marché

Environ 90 à 95 % de la population diabétique totale dans le monde souffre de diabète de type 2. De plus, le taux croissant de diagnostics et de traitements du diabète de type 2 a créé une demande pour de nouvelles options thérapeutiques pour gérer la maladie. En outre, la dépendance croissante à l'insuline des patients diabétiques de type 2 et le passage des patients du MDI à des traitements indolores et alternatifs stimulent les ventes de ces pompes. De plus, les pompes à insuline présentent plusieurs avantages, notamment l'administration continue de médicaments, un meilleur contrôle du diabète entraînant moins de complications à long terme, la portabilité, etc. Pour cette raison, les personnes atteintes de diabète de type 2 se tournent vers l’utilisation de pompes, ce qui conduit à une plus grande adoption de ces produits.

Les technologies intelligentes, telles que l’IA, ont rapidement pénétré l’espace informatique des soins de santé et progressent désormais régulièrement dans la gestion du diabète. À l'avant-garde de ces tendancesdispositif médicalles entreprises peuvent activement développer et introduire des pompes compatibles avec l’IA et d’autres solutions automatisées d’administration de médicaments pour le diabète de type 2.

La sensibilisation croissante à ces pompes parmi la population diabétique de type 2 a créé une demande pour des pompes technologiquement avancées. Par exemple, selon MedTech Dive, la pénétration mondiale des pompes à insuline pour le diabète de type 2 est d’environ 5 %, et ce taux devrait augmenter de 15 % d’ici 2027.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des pompes à insuline

Prévalence croissante du diabète pour accélérer la croissance du marché

La prévalence du diabète augmente rapidement dans les pays en développement et développés. Plusieurs facteurs en sont responsables, notamment l'obésité et la sédentarité, entre autres. C’est l’une des principales causes de décès dans le monde.

- Selon l'Atlas du diabète de la FID, en 2021, environ 537 millions d'adultes âgés de 20 à 79 ans vivaient avec le diabète. En outre, le nombre total de patients souffrant de cette maladie devrait atteindre 643 millions d'ici 2030 et 783 millions d'ici 2045.

Le risque de développer un diabète augmente avec l’âge. Ainsi, l’augmentation de la population gériatrique augmente la prévalence de troubles liés à l’âge tels que la cataracte, le glaucome, l’hypertension et le diabète. Par exemple, selon l’Endocrine Society, d’ici 2022, on estime que 33 % des adultes âgés de 65 ans ou plus souffriraient de diabète.

En outre, le nombre croissant de personnes souffrant de diabète de type 1 dans le monde représente un bassin important de patients nécessitant de l'insuline pour gérer la maladie. La prévalence du diabète de type 1 est plus élevée dans les pays à revenu élevé que dans les pays à revenu faible ou intermédiaire. Ces personnes nécessitent une administration quotidienne d’insuline. Ainsi, la sensibilisation croissante à ces pompes parmi les patients diabétiques et les avantages associés à la gestion de la maladie devraient stimuler la croissance du marché au cours de la période de prévision.

Approbations récentes de produits et lancement de produits innovants pour accélérer la croissance du marché

La pénétration croissante de ces pompes parmi les personnes souffrant de diabète dans les pays en développement encourage les acteurs du marché à se concentrer sur la R&D de produits technologiquement avancés et à lancer de nouveaux produits sur le marché. Ces projets de R&D ont été accompagnés de divers essais cliniques, démontrant une amélioration durable du contrôle glycémique chez les patients diabétiques de type 2 sous thérapie par pompe par rapport à ceux sous thérapie MDI.

- Par exemple, en février 2024, Tandem Diabetes Care, Inc. a lancé Tandem Mobi, un système automatisé d'administration d'insuline compact et robuste aux États-Unis.

- De même, en mars 2022, Medtronic a introduit un nouveau système « Advanced Hybrid Closed Loop » : le MiniMed 780G. Ces pompes sont dotées de fonctionnalités importantes, notamment la connectivité Bluetooth, les bolus de correction automatique et les fonctions réglables.glucosecible et sont intégrés à la technologie Guardian Connect CGM, qui est sur le point de révolutionner la gestion du diabète.

Ces pompes offrent des avantages cliniques distincts et sont équipées de technologies avancées. Ceux-ci incluent la connectivité des smartphones, les capteurs CGM intégrés et d'autres fonctionnalités pour une gestion efficace du diabète. Ces avantages renforcent la popularité de ces pompes auprès des professionnels de santé et des patients souffrant de diabète dans le monde.

De plus, le solide portefeuille de produits en cours de développement et en cours d’examen soutient également la croissance du marché. Medtronic, Insulet Corporation, Embecta et d'autres font partie des entreprises qui visent à lancer des produits innovants dans un avenir proche.

FACTEURS DE RETENUE

Coût élevé des pompes à insuline pour limiter leur adoption

Le coût élevé associé à la thérapie devrait limiter la croissance du marché au cours de la période de prévision. Ces moderneslivraison de médicamentsles appareils ont perturbé la dynamique traditionnelle des soins de santé et révolutionné le secteur de la santé. Cependant, les coûts plus élevés associés à ces appareils et fournitures les rendent moins accessibles aux personnes vivant dans les pays à revenu faible ou intermédiaire.

- Par exemple, selon un article publié par l’American Diabetes Association en avril 2019, le traitement par pompe à insuline coûte plus cher que le traitement par MDI (12 928 USD contre 9 005 USD) pour les patients souffrant de diabète, avec une différence de prix d’environ 43,5 %.

Le coût de ces pompes implique des coûts supplémentaires de consommables tels que des capteurs et des batteries. Par exemple, le coût moyen de ces pompes aux États-Unis est d'environ 3 839,6 USD (prix OEM) et le coût moyen des consommables est d'environ 1 067,0 USD (prix OEM). Les coûts peuvent également varier en fonction de la marque, de la taille de la pompe et d'autres paramètres. Ainsi, le coût élevé de ces pompes limite leur adoption sur le marché.

De plus, le manque de connaissance des options thérapeutiques disponibles pour traiter le diabète et les politiques de remboursement inadéquates dans les pays en développement sont quelques-uns des facteurs responsables de l'adoption limitée de ces pompes dans les pays émergents.

En outre, les dépenses personnelles plus élevées associées à ces pompes ont réduit leur adoption par les patients.

Analyse de la segmentation du marché des pompes à insuline

Analyse par type de produit

Adoption croissante des pompes pour offrir une croissance dynamique du segment jusqu’en 2030

Sur la base du type de produit, le marché est segmenté en pompes et consommables.

Le segment des pompes devrait dominer la part de marché avec 59,47 % en 2026, en raison de leur adoption croissante parmi la population diabétique des pays développés. Ces produits offrent plusieurs avantages par rapport aux injections quotidiennes multiples, aux glucomètres continus et à d'autres appareils. Selon les hauts responsables de Tandem, l'adoption mondiale des pompes chez les patients atteints de diabète de type 1 augmentera avec la pénétration aux États-Unis et sur les marchés internationaux, atteignant respectivement environ 65 % et 20 % d'ici 2027.

Le segment des consommables devrait croître considérablement au cours de la période de prévision, à mesure que la pénétration des dispositifs d’administration d’insuline augmente à l’échelle mondiale. Cela a conduit à une demande accrue de consommables. Le taux de remplacement plus court des consommables, tels que les sets de perfusion,pileset les flacons d'insuline par rapport aux pompes, leur prix relativement inférieur et leur disponibilité facile sont quelques-uns des facteurs qui soutiennent l'adoption de consommables à l'échelle mondiale.

Par analyse des indications de maladie

Prévalence élevée du diabète de type 1 pour propulser la demande de pompes

Sur la base des indications de la maladie, le marché est segmenté en diabète de type 1 et diabète de type 2.

Le segment du diabète de type 1 devrait dominer la part de marché des pompes à insuline avec 93,38 % en 2026, en raison de la prévalence croissante de cette maladie. Par exemple, selon la Fédération internationale du diabète (FID), en 2021, environ 1,2 million d’enfants et d’adolescents dans le monde souffraient de diabète de type 1. Étant donné que les patients souffrant de cette maladie sont insulino-dépendants, le besoin en dispositifs d'administration d'insuline et autres consommables est comparativement plus élevé chez ces patients.

La part de marché du segment du diabète de type 2 devrait également augmenter régulièrement tout au long de la période de prévision en raison de l’incidence croissante de cette maladie dans le monde. De plus, la population croissante insulino-dépendante souffrant de diabète de type 2 et le passage des patients des inhalateurs-doseurs à des options de traitement alternatives, telles que les pompes, soutiendront la croissance du marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse des canaux de distribution

Les ventes de pompes et de consommables dans les pharmacies de détail et en ligne devraient augmenter de manière significative

Sur la base du canal de distribution, le marché est segmenté en pharmacie de détail et en ligne et en pharmacie hospitalière. Le segment des pharmacies de détail et en ligne devrait dominer le marché avec une part significative de 86,52 % en 2026, en raison de la disponibilité croissante de dispositifs et de solutions de gestion du diabète dans les magasins médicaux de détail et en ligne des pays en développement et développés.

La croissance du segment des pharmacies hospitalières est due au fait que la majorité des patients préfèrent acheter ces appareils auprès des pharmacies affiliées aux hôpitaux. De plus, la mise en place de politiques de remboursement des pompes et des consommables soutiendra la croissance de ce segment.

ANALYSE RÉGIONALE

Amérique du Nord

North America Insulin Pump Market Size, 2026 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord a généré 4,04 milliards de dollars, contribuant à hauteur de 57,34 % aux revenus du marché mondial, et devrait atteindre 4,69 milliards de dollars en 2026. La région a dominé ce secteur en raison du déploiement de politiques de remboursement favorables aux États-Unis pour les dispositifs d'administration d'insuline. Par exemple, les parties A et B de Medicare couvrent respectivement les pompes tubeless et tubulées, obligeant le patient à payer seulement 20 % du coût total de la pompe. En outre, la présence d’entreprises de dispositifs médicaux telles que Tandem et Insulet dans la région contribuera également à la croissance du marché. Le marché américain devrait atteindre 4,51 milliards de dollars d’ici 2026.

Europe

Le marché européen représentait 1,78 milliard de dollars en 2025, soit 25,23 % de l'industrie mondiale, et devrait atteindre 2,07 milliards de dollars en 2026. En Europe, le marché sera principalement tiré par la prévalence croissante du diabète. Selon l'Organisation mondiale de la santé (OMS), environ 60 millions de personnes sont touchées par le diabète en Europe et la maladie est responsable d'environ 3,4 millions de décès par an dans la région. Ce scénario est susceptible de faire augmenter la demande de ces pompes et autres dispositifs de gestion du diabète dans la région. Le marché britannique devrait atteindre 0,27 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,65 milliard de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 0,83 milliard USD en 2025, soit 11,82 % de la part de marché mondiale, et devrait atteindre 0,99 milliard USD en 2026. Le marché de l’Asie-Pacifique devrait enregistrer un taux de croissance robuste en raison de l’incidence croissante des maladies chroniques, telles que le diabète, alors que de plus en plus de personnes tentent d’apporter des changements radicaux à leur mode de vie. Un autre facteur responsable de l’augmentation des cas de diabète de type 2 dans le monde est la population gériatrique croissante et l’urbanisation croissante, conduisant à l’adoption d’un mode de vie sédentaire dans la région. Le marché japonais devrait atteindre 0,42 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,18 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,09 milliard USD d'ici 2026.

- Par exemple, selon le Japan Times, le nombre estimé de personnes âgées de 65 ans ou plus au Japon est d'environ 36,4 millions, soit une augmentation de 220 000 par rapport à l'année précédente.

La demande de dispositifs avancés d’administration d’insuline augmente. Cela a encouragé les chercheurs à investir davantage dans la R&D pour fabriquer des appareils intelligents capables de fournir des résultats personnalisés aux patients, améliorant ainsi leur qualité de vie.

l'Amérique latine

L'Amérique latine représentait 0,16 milliard de dollars en 2025, soit 2,21 % de la part de marché mondiale, et devrait atteindre 0,18 milliard de dollars en 2026. Le marché en Amérique latine est en croissance en raison de l'incidence croissante du diabète, de la disponibilité de ces pompes et consommables, de l'augmentation des dépenses de santé et de la sensibilisation croissante au diabète dans la région.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique a généré 0,24 milliard de dollars en 2025, soit 3,41 % du paysage du marché mondial, et devrait atteindre 0,28 milliard de dollars en 2026. Le marché du Moyen-Orient et de l’Afrique continuera de représenter une part de marché considérable au cours de la période de prévision en raison des changements extrêmes dans le mode de vie des gens et de l’apparition croissante du diabète. Par exemple, selon l’armée israélienne, en 2021, environ 28 900 enfants et adolescents en Arabie Saoudite âgés de 0 à 19 ans souffraient de diabète de type 1. De plus, au Qatar, le taux d'incidence du diabète de type 1 chez les enfants âgés de 0 à 14 ans est de 38,1 pour 100 000 personnes par an.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Liste des entreprises clés du marché des pompes à insuline

Medtronic occupera une position de leader sur le marché avec un solide portefeuille de pompes et de consommables

Le marché compte quelques acteurs clés qui détiennent une part importante du marché. Medtronic, leader du secteur, occupe une place dominante avec une solide gamme de pompes et de consommables pour la gestion du diabète. De plus, l'augmentation du nombre d'approbations de produits par les autorités réglementaires soutient la croissance de l'entreprise. En septembre 2020, Medtronic a annoncé l’approbation par la FDA américaine de son système hybride en boucle fermée MiniMed 770G. Ce système accède et partage en temps réel les données de surveillance continue de la glycémie (CGM) et de pompe et offre ses avantages aux jeunes enfants vivant avec le diabète de type 1.

Les autres acteurs du marché, tels que F. Hoffmann-La Roche Ltd, Tandem Diabetes Care, Inc., Insulet Corporation et Ypsomed AG, ont une forte présence mondiale. Les approbations croissantes pour ces pompes et les décisions stratégiques prises par ces acteurs soutiennent la croissance de leurs revenus. Par exemple, en juin 2020, Tandem Diabetes Care, Inc. a acquis Sugarmate, Inc. pour développer l'application Sugarmate afin d'aider les personnes atteintes de diabète à visualiser les données de traitement du diabète de manière innovante. Cette stratégie a aidé l'entreprise à élargir son portefeuille de produits sur le marché.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Medtronic(Irlande)

- Tandem Diabetes Care, Inc. (États-Unis)

- Ypsomed AG(Suisse)

- Insulet Corporation (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- CeQur Simplicité (Suisse)

- Microtec Medical Ltd (Royaume-Uni)

- ViCentra B.V. (Pays-Bas)

- SOOIL Developments Co., Ltd (Corée)

- EOFLOW CO., LTD. (Corée)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Janvier 2024 :PharmaSens, une société suisse de dispositifs médicaux, a soumis une demande d'approbation auprès de la FDA américaine pour sa nouvelle pompe à insuline. L'entreprise a reçu la certification ISO 13485 en novembre 2023.

- Septembre 2023 :La micropompe Accu-Chek Solo fabriquée par Roche Diabetes a été approuvée par la FDA américaine.

- Mai 2023 :La FDA américaine a approuvé le logiciel de décision de dosage iLet et la pompe Beta Bionics iLet ACE pour les personnes atteintes de diabète de type 1 âgées de six ans et plus.

- Février 2023 :Insulet Corporation, pionnier mondial de la technologie des pompes à insuline tubeless, a annoncé l'acquisition de plusieurs actifs d'Automated Glucose Control (AGC) LLC, une société axée sur le développement et la commercialisation d'une technologie d'administration automatisée d'insuline.

- janvier 2023: Tandem Diabetes Care, Inc. a annoncé la finalisation de l'acquisition d'AMF Medical SA, un développeur suisse privé de la pompe patch Sigi. La pompe patch Sigi est conçue comme un appareil rechargeable qui réduit le fardeau de la gestion du diabète à l'aide de cartouches d'insuline préremplies.

- Mars 2022 :GulfDrug LLC, une société de distribution de produits pharmaceutiques et de dispositifs médicaux, a conclu un accord avec EOFLOW CO., LTD. pour la vente et la distribution de la pompe à insuline portable (EOPatch) d'EOFlow dans la région du Moyen-Orient.

- Février 2022-Tandem Diabetes Care, Inc. a reçu l'autorisation de la FDA pour sa fonction de bolus mobile qui permet aux utilisateurs de t:slim X2 de contrôler un bolus d'insuline via son application mobile t:connect à l'aide de leurtéléphone intelligent.

- Mai 2021-F. Hoffmann-La Roche Ltd. a lancé mySugr Pump Control sous l'application mySugr. mySugr Pump Control permet aux patients de contrôler les pompes à insuline directement via leur smartphone pour importer et visualiser l'état des données.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur les pompes à insuline fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les entreprises leaders, les indications de maladies et les canaux de distribution. En outre, il offre des informations précieuses sur les dernières tendances du marché et la prévalence du diabète, entre autres informations clés. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 13,41 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de produit

|

|

Par indication de la maladie

|

|

|

Par canal de distribution

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 7,05 milliards de dollars en 2025 et devrait atteindre 22,45 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 7,05 milliards de dollars.

Le marché affichera un TCAC de 13,41 % au cours de la période de prévision 2026-2034.

Par indication de maladie, le segment du diabète de type 1 dominera le marché.

La prévalence croissante du diabète au sein de la population générale, les récentes approbations de produits, les derniers lancements de produits et la pénétration croissante de ces pompes dans la population diabétique de type 1, en particulier dans les pays développés, sont les principaux moteurs du marché.

Medtronic, Insulet Corporation et Tandem Diabetes Care, Inc. sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 181

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés