Taille du marché Insurtech, part et analyse de l'industrie, par composant (solution et services), par application (gestion des réclamations, administration et gestion des politiques, détection et prévention de la fraude, souscription et évaluation des risques, gestion de l'expérience client, conformité réglementaire et ventes et distribution), par technologie (IA et ML, blockchain, Internet des objets, Big Data et analyses, cloud computing, automatisation des processus robotiques et autres), par utilisateur final (compagnies d'assurance, courtiers et agents, administrateurs tiers et autres). A

APERÇU DU MARCHÉ DE L’ASSURTECH ET PERSPECTIVES FUTURES

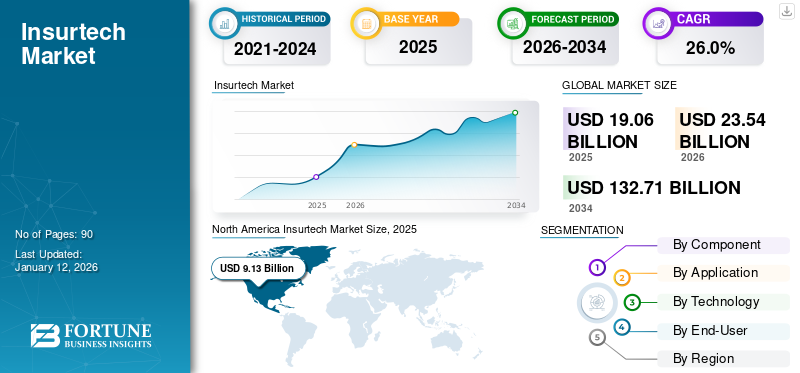

La taille du marché mondial des technologies d’assurance était évaluée à 19,06 milliards de dollars en 2025 et devrait passer de 23,54 milliards de dollars en 2026 à 132,71 milliards de dollars d’ici 2034, avec un TCAC de 24,1 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 47,9 % en 2025.

Insurtech fait référence à l'application innovante de la technologie au sein du secteur de l'assurance pour améliorer l'efficacité, réduire les coûts et améliorer l'expérience client. Le rapport se concentre sur les entreprises qui fournissent des solutions d'assurance telles que des plateformes numériques, des logiciels en tant que service (SaaS) et des applications mobiles. La croissance du marché est tirée par la demande croissante de solutions numériques, analyse de données, et l'utilisation de l'intelligence artificielle, couplée à une évolution des préférences des consommateurs vers des expériences d'assurance transparentes et faciles à utiliser. Les sociétés Insurtech utilisent la technologie pour automatiser des processus tels que la souscription, la gestion des sinistres et le service client afin d'améliorer l'efficacité opérationnelle et de réduire les coûts pour les assureurs. Par exemple,

- En mars 2024, CNB Bank & Trust (CIBC) et Insuritas se sont associés pour lancer une offre d'assurance intégrée à service complet. Insuritas a annoncé que la CIBC l'a sélectionnée pour déployer sa solution d'agence d'assurance numérique entièrement fonctionnelle. BUNDLE est la plateforme complète d'agence d'assurance d'Insuritas, intégrée à l'écosystème CIBC et conçue pour fournir une solution complète aux clients particuliers et commerciaux de la CIBC.

Par conséquent, la combinaison d’un modèle de croissance axé sur les produits et d’une plus grande concentration sur l’accessibilité devrait créer des opportunités lucratives pour les principaux fournisseurs opérant sur ce marché.

Nous avons pris en compte certains des principaux acteurs de l’étude de marché, notamment DXC Technology, Insurance Technology Services, Majesco, Oscar Insurance, entre autres. Ces acteurs adoptent diverses stratégies pour rester compétitifs sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché de l’Assurtech

- Taille du marché en 2025 : 19,06 milliards USD

- Taille du marché en 2026 : 23,54 milliards de dollars

- Taille du marché prévue pour 2034 : 132,71 milliards de dollars

- TCAC : 24,1 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché de l’insurtech avec une part de 47,9 % en 2025.

- Le segment des solutions devrait représenter une part de 53,11 % en 2026.

- Le segment de l’administration et de la gestion des politiques devrait détenir une part de 25,07 % en 2026.

Amérique du Nord

L’Amérique du Nord a atteint 9,13 milliards USD en 2025 et devrait atteindre 11,27 milliards USD en 2026.

Europe

L’Europe représentait 3,22 milliards de dollars en 2025 et devrait atteindre 3,74 milliards de dollars en 2026.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 6,56 milliards de dollars en 2026, soutenue par l’adoption croissante de l’assurance numérique.

NOUS.

Le marché devrait atteindre 5,54 milliards de dollars en 2026, stimulé par l'augmentation des dépenses en produits liés à l'assurance.

Japon

L’adoption croissante de l’IA, des plateformes numériques et des services d’assurance personnalisés soutient la croissance du marché.

En savoir plus

IMPACT DE L’IA GÉNÉRATIVE

Adoption croissante de l’IA générative pour la personnalisation des politiques visant à stimuler la croissance du marché

IA générativepeut analyser de vastes états de données clients pour créer des offres d’assurance plus personnalisées. L’IA peut aider à concevoir des plans d’assurance sur mesure qui répondent mieux aux besoins des clients en comprenant les facteurs de risque, les préférences et les comportements individuels. Cela pourrait conduire à des tarifs plus élevés et potentiellement à des primes plus faibles pour certaines personnes. À mesure que la technologie continue d’évoluer, son influence sur le secteur de l’assurance va probablement croître, remodelant tout, du développement de produits à la satisfaction des clients.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Accroître la transformation numérique dans le secteur de l’assurance pour accélérer la croissance du marché

L'Insurtech est principalement motivée par l'adoption de technologies numériques qui améliorent l'expérience client, rationalisent les opérations et réduisent les coûts. Les assureurs s'appuient de plus en plus sur l'IA, l'analyse des données,informatique en nuageet l'automatisation pour fournir des services plus personnalisés et plus efficaces.

- Par exemple,en août 2022, Lemonade, un assureur basé sur l'IA, utilise l'apprentissage automatique pour rationaliser le processus de réclamation et proposer des polices personnalisées. Son robot IA, « Maya », peut traiter les réclamations avec peu ou pas d'intervention humaine, ce qui permet aux clients de traiter leurs réclamations plus rapidement et à moindre coût.

En raison de ces facteurs, ce marché a connu une croissance considérable, avec un plus grand nombre d’utilisateurs finaux explorant les possibilités de solutions insurtech améliorées en raison de la prolifération des solutions numériques et des services d’assurance.

Restrictions du marché

Préoccupations liées à la confidentialité des données pour entraver la croissance du marché

Le principal obstacle à l’Insurtech est la confidentialité. Les scores de crédit sont suivis à l’aide de la technologie du grand livre distribué, une base de données partagée entre de nombreuses entreprises et sites différents. Elle est en constante évolution, ce qui pose des défis aux lois sur la protection des données. Les régulateurs ayant des approches différentes en matière de gestion de la technologie des registres distribués sont confrontés à des préoccupations en matière de confidentialité de la part des juridictions internationales. La technologie du grand livre distribué peut être décentralisée en raison de sa nature collaborative, ce qui signifie qu'aucune organisation n'est tenue responsable en cas de litige. Par conséquent, les problèmes de confidentialité liés à l’Insurtech devraient entraver la croissance du marché au cours de la période de prévision.

Opportunités de marché

Adoption de l'assurance peer-to-peer pour créer des opportunités de marché Insurtech

Les modèles d’assurance P2P (Peer-to-Peer) gagnent du terrain car ils permettent aux assureurs de mettre en commun leurs ressources pour s’assurer mutuellement. Ces modèles réduisent les coûts administratifs et offrent une plus grande transparence et des solutions d'assurance axées sur la communauté. Le modèle P2P est particulièrement attrayant pour les consommateurs qui recherchent des primes moins élevées et un plus grand sentiment de contrôle sur leur assurance. Ce marché présente également une opportunité pour les sociétés d'assurance de créer des modèles d'assurance innovants et axés sur la communauté, répondant au désir des consommateurs de transparence et de réduction des coûts.

- Par exemple,en 2023, Friendsurance, une plateforme d'assurance technologique basée en Allemagne, a permis aux utilisateurs de regrouper leurs primes en petits groupes. En cas de sinistre, le groupe partage les frais et si aucune réclamation n'est faite, l'argent est remboursé au membre.

Ainsi, l’adoption d’un modèle peer-to-peer devrait créer des opportunités lucratives pour les principaux fournisseurs opérant sur ce marché.

TENDANCES DU MARCHÉ DE L'ASSURTECH

L’acceptation croissante de l’assurance entièrement automatisée et intégrée est une dernière tendance du marché

La transition vers une plateforme d’assurance axée sur le numérique se poursuit, en mettant l’accent sur des processus entièrement automatisés pour tout, de l’émission des polices au traitement des réclamations. Cela élimine la paperasse, réduit les coûts administratifs et accélère la prestation des services.

- Par exemple, en 2024, Root Insurance a utilisé des stratégies axées sur le numérique, intégrées à la télématique et aux applications pour smartphone pour surveiller le comportement de conduite et déterminer les primes, qui sont entièrement automatisées, conduisant à une expérience transparente et à la demande pour les clients.

En outre, l’assurance intégrée gagne du terrain, dans laquelle les produits d’assurance sont intégrés de manière transparente à l’achat de biens et de services. Cela offre plus de commodité et d’accessibilité aux consommateurs.

Par conséquent, la tendance croissante à l’assurance entièrement automatisée et intégrée pour améliorer l’expérience utilisateur est un facteur clé qui accélère la croissance du marché de l’Insurtech.

ANALYSE DE SEGMENTATION

Par composant

L’augmentation de la demande de solutions d’assurance sur mesure a accéléréSolutionCroissance sectorielle

En fonction des composants, le marché est divisé en solutions et services. La solution est subdivisée en plateformes numériques, SaaS et applications mobiles.

Le segment des solutions devrait dominer le marché avec une part de 53,11 % en 2026, alors que les consommateurs demandent de plus en plus de solutions d'assurance sur mesure adaptées à leurs besoins et à leur style de vie spécifiques. À mesure que l’espace insurtech se développe, les gouvernements et les organismes de réglementation adoptent de plus en plus de cadres pour soutenir l’innovation des solutions d’assurance numérique tout en garantissant la protection des consommateurs.

- Par exemple,en 2024, la directive sur la solvabilité de l’Union européenne et le département américain des Assurances dans divers États évoluent pour créer un environnement réglementaire plus flexible pour l’insurtech. Ces cadres aident des entreprises telles que Brolly et Lemonade à développer leurs opérations en fournissant des informations claires sur la conformité réglementaire..

Le segment des services devrait afficher le TCAC le plus élevé au cours de la période de prévision en raison de la demande croissante detransformation numériqueparmi les secteurs de l'assurance. Les clients peuvent suivre leurs polices, réclamations et primes en temps réel via des plateformes numériques.

Par candidature

L'adoption croissante des plates-formes Insurtech modernes a accru le besoin d'administration et de gestion des politiques parmi les utilisateurs

En fonction des applications, le marché est divisé en gestion des réclamations, administration et gestion des politiques, détection et prévention des fraudes, souscription et évaluation des risques, gestion de l’expérience client, conformité réglementaire, ventes et distribution.

Le segment de l’administration et de la gestion des politiques a dominé le marché en 2024 en raison de l’adoption croissante de la numérisation et de l’intégration de l’analyse des données. Les plateformes modernes exploitent de grandes quantités de données, telles que le comportement des clients et l’historique des réclamations, pour optimiser la gestion des polices d’assurance. Ces données sont utilisées pour mieux garantir les décisions, évaluer les risques et procéder à des ajustements politiques. Le segment de l’administration et de la gestion des politiques devrait dominer le marché avec une part de 25,07 % en 2026.

Le segment de la souscription et de l’évaluation des risques devrait afficher le TCAC le plus élevé de 33,30 % au cours de la période de prévision. Les principaux facteurs de croissance comprennent l'automatisation de la souscription via l'IA et l'apprentissage automatique, l'utilisation du Big Data et de l'analyse prédictive pour des évaluations plus précises des risques, ainsi que l'utilisation de données comportementales et psychologiques. Ces technologies améliorent considérablement à la fois la satisfaction client et la gestion des risques.

Par technologie

Le segment IA et ML a dominé le marché en raison de sa capacité à prédire les risques avec une plus grande précision

Basé sur la technologie, le marché est divisé en IA & ML, blockchain,Internet des objets, big data et analyses, cloud computing, automatisation des processus robotiques, etc.

L'IA et le ML ont dominé le marché en 2024. Les modèles d'IA et de ML aident les assureurs à évaluer les risques avec plus de précision en analysant de grandes quantités de données provenant de sources multiples. Les algorithmes d’apprentissage automatique peuvent prédire les risques avec une plus grande précision en identifiant des modèles et des corrélations qui pourraient ne pas être immédiatement évidents pour les souscripteurs humains. Par exemple,

- Des entreprises telles que Lemonade utilisent des systèmes de souscription basés sur l'IA qui analysent les données des clients en temps réel pour proposer des polices personnalisées. Cela rend la souscription plus rapide et plus précise et réduit les coûts.

Le segment du Big Data et de l’analyse devrait enregistrer le TCAC le plus élevé de 31,20 % au cours de la période de prévision. Ce segment devrait dominer le marché avec une part de 24,22 % en 2026. Cette technologie permet aux assureurs de réduire les coûts opérationnels et d'améliorer l'efficacité opérationnelle. De plus, ils facilitent l’intégration de différentes plateformes d’assurance et le développement de nouveaux services, notamment pour les personnes qui n’avaient auparavant pas accès à l’assurance.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

L'innovation technologique a stimulé la croissance du segment des compagnies d'assurance

En fonction de l'utilisateur final, le marché est divisé en compagnies d'assurance, courtiers et agents, administrateurs tiers et assurés.

Les compagnies d'assurance ont dominé le marché et devraient afficher le TCAC le plus élevé de 27,90 % au cours de la période de prévision en raison de la numérisation croissante dans le secteur des télécommunications. Les compagnies d’assurance devraient atteindre 47,16 % de part de marché en 2026. L’innovation technologique est l’un des principaux moteurs de la révolution insurtech. Les clients attendent aujourd’hui des solutions d’assurance plus flexibles, personnalisées et accessibles numériquement.

- Par exemple,en 2024, Shift Technology propose une solution basée sur l'IA qui aide les compagnies d'assurance à détecter les fraudes. En automatisant les processus de détection des fraudes, la technologie Shift aide les assureurs à détecter et à prévenir les réclamations frauduleuses avec plus de précision et d'efficacité, réduisant ainsi les coûts des réclamations et les coûts d'exploitation.

Les courtiers et les agents détiennent la deuxième plus grande part du marché en raison de l’amélioration de l’efficacité, de l’expérience client améliorée et de l’exploitation des données pour une meilleure évaluation des risques et des offres de produits.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’ASSURTECH

Amérique du Nord

North America Insurtech Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

En 2025, l'Amérique du Nord détenait 47,88 % de la part de marché mondiale, atteignant une valorisation de 9,13 milliards USD, et devrait atteindre 11,27 milliards USD en 2026, car les consommateurs dépensent de plus en plus en produits liés à l'assurance. Les solutions Insurtech deviennent populaires dans la région en raison de leur capacité à offrir des options d’assurance de biens et de santé personnalisables et adaptables. Le nombre croissant de startups Insurtech stimule également l’expansion de la région.

- Par exemple, selon une analyse du secteur, en 2024, les investisseurs nord-américains ont investi 61,9 milliards de dollars dans des startups américaines et canadiennes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Les États-Unis ont dominé le marché en 2025 et devraient croître avec un TCAC considérable au cours de la période de prévision. Les consommateurs attendent de plus en plus de produits d’assurance personnalisés et adaptés à leurs besoins spécifiques. Les startups Insurtech aux États-Unis exploitent l'analyse des données, l'apprentissage automatique et l'IA pour développer des produits d'assurance personnalisés, y compris une couverture basée sur l'utilisation ou à la demande. Le marché américain devrait atteindre 5,54 milliards de dollars en 2026.

Europe

Le marché en Europe a atteint 3,22 milliards de dollars en 2025, soit 16,87 % du chiffre d'affaires total du marché, et devrait atteindre 3,74 milliards de dollars en 2026. La région devrait détenir la deuxième plus grande part de marché de l'insurtech en raison du développement de plusieurs économies et centres financiers en France, en Allemagne et au Royaume-Uni. Les compagnies d'assurance de la région s'efforcent de proposer des options d'assurance à faible coût. Le marché régional devrait croître à mesure que la demande de smartphones augmente en Europe. La taille du marché britannique devrait atteindre 0,95 milliard de dollars en 2025, suivie par la taille du marché allemand qui devrait atteindre 0,72 milliard de dollars et la France devrait atteindre 0,60 milliard de dollars en 2025.

Asie-Pacifique

La région Asie-Pacifique devrait détenir le deuxième marché en termes de taille, avec 6,56 milliards de dollars en 2026.

Le marché régional devrait croître avec le deuxième TCAC le plus élevé de 33,90 % au cours de la période de prévision en raison de l'utilisation croissante des smartphones dans la région. De nombreuses sociétés d’insurtech adoptent une approche axée sur le mobile, permettant aux clients d’acheter, de gérer et de réclamer une assurance directement depuis leur smartphone.

- Par exemple,Turtlemint en Inde propose une application mobile où les utilisateurs peuvent comparer différentes polices d'assurance, les acheter et faire des réclamations directement via leur téléphone.

l'Amérique latine

En 2025, l’Amérique latine a généré 0,8 milliard de dollars, contribuant à hauteur de 4,20 % aux revenus du marché mondial, et devrait atteindre 0,91 milliard de dollars en 2026.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique a accaparé 5,03 % du marché mondial en 2025, générant 0,96 milliard de dollars de revenus, et devrait atteindre 1,06 milliard de dollars en 2026. Le marché de la région est dans sa phase émergente. Les solutions axées sur le mobile deviennent centrales dans cette région, en particulier dans les pays où la pénétration de l'assurance traditionnelle est faible. Les Insurtechs proposent des applications mobiles et des plateformes numériques qui facilitent l’accès des consommateurs aux produits d’assurance. Le marché des Émirats arabes unis devrait atteindre 0,44 milliard de dollars en 2025.

Amérique du Sud

Le marché sud-américain est dans une phase d’évolution alors que les entreprises opérant sur le marché tirent parti de l’IA et du ML pour améliorer le service client. Les chatbots et le traitement des réclamations basés sur l'IA deviennent la norme dans les pays d'Amérique du Sud et contribueront à la croissance régionale au cours de l'année à venir.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les entreprises se concentrent sur les partenariats pour étendre leur portée mondiale

Les grandes entreprises élaborent des stratégies lors de partenariats et d’acquisitions pour gagner des parts de marché. Ces stratégies devraient les aider à concevoir un portefeuille de produits robuste, afin d’accroître la portée mondiale. Les participants opérant à l’échelle mondiale forment également des collaborations et des alliances avec des entreprises nouvellement entrées pour développer considérablement leurs opérations.

- Par exemple, en septembre 2023, McKinsey et Salesforce ont conclu un partenariat pour développer l'IA générative pour le commerce, le marketing, les ventes et les services. Ce partenariat implique une équipe d'architectes de solutions, de concepteurs UX, de data scientists, d'ingénieurs cloud et de spécialistes de la culture organisationnelle.

Liste des principales sociétés d’assurance étudiées :

- NTT Data Corporation (Japon)

- Hexaview Technologies, Inc.(NOUS.)

- Société AssureMO(Singapour)

- Groupe Damco(NOUS.)

- Technologie DXC (États-Unis)

- Services technologiques d’assurance (États-Unis)

- Majesco (États-Unis)

- Oscar Insurance (États-Unis)

- Quantemplate (États-Unis)

- Changement de technologie(France)

- Wipro Limited (Inde)

- ZhongAn Insurance (Chine)

- Acko General Insurance (Inde)

- Métromile (États-Unis)

- Alain (France)

- Luko (France)

- Bienveillant (Royaume-Uni)

- Evari (Australie)

- Brolly (Royaume-Uni)

- Voucher d'assurance (États-Unis)

…et plus encore

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Décembre 2024 :Sure s'est associé à CU Financial Group, LLC pour dévoiler SimpleQuote, la dernière solution d'assurance numérique qui aidera les coopératives de crédit à offrir à leurs membres un accès transparent à l'assurance.

- Novembre 2024 :Fedo.ai s'est associé à Canara HSBC Life Insurance pour lancer des évaluations de santé non invasives utilisant l'IA. Ce partenariat stratégique vise à améliorer l’expérience client en matière d’évaluations de santé.

- Mars 2024 :Zego, une société d'assurance de technologie basée au Royaume-Uni, a étendu son offre d'assurance de flotte à l'Asie du Sud-Est, soulignant la mondialisation croissante des sociétés d'assurance de technologie.

- Janvier 2024 :Lemonade a acquis une startup d'automatisation des réclamations basée sur l'IA pour améliorer l'efficacité de son traitement des réclamations. L'entreprise vise à utiliser cette technologie pour accélérer son processus d'examen des réclamations et réduire ses coûts opérationnels.

- Mars 2022 :Nividous s'est associé à Damco Solutions pour offrir une valeur commerciale optimale à tous les secteurs en restructurant les processus principaux et non essentiels grâce à une technologie d'automatisation intelligente.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

L'Insurtech englobe un large éventail d'activités visant à améliorer la convivialité, l'accessibilité et l'expérience globale des produits et services numériques. Le marché devrait croître à mesure que les entreprises investissent de plus en plus pour offrir une expérience fluide et attrayante aux utilisateurs. L’investissement croissant des utilisateurs dans le SaaS, les applications mobiles et les plateformes numériques créera d’excellentes opportunités pour les principaux acteurs du marché dans les années à venir.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 24,1 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant, application, technologie, utilisateur final et région |

|

Segmentation |

Par composant

Par candidature

Par technologie

Par utilisateur final

Par région

|

|

Entreprises présentées dans le rapport |

NTT Data Corporation (Japon), Hexaview Technologies, Inc. (États-Unis), InsureMO Corporation (Singapour), Damco Group (États-Unis), DXC Technology (États-Unis), Insurance Technology Services (États-Unis), Majesco (États-Unis), Oscar Insurance (États-Unis), Quantemplate (États-Unis) et Shift Technology (France) |

Questions fréquentes

Le marché devrait atteindre 132,71 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 19,06 milliards de dollars.

Le marché devrait croître à un TCAC de 24,1 % au cours de la période de prévision.

En termes de technologie, l’IA et le ML ont dominé le marché en 2025.

La transformation numérique croissante dans le secteur de l’assurance est un facteur clé qui accélère la croissance du marché.

NTT Data Corporation, Hexaview Technologies, Inc., InsureMO Corporation, Damco Group et DXC Technology sont les principaux acteurs du marché.

L'Amérique du Nord domine le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 90

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés