Taille du marché du transport intermodal de marchandises, part et analyse de l’industrie, par type (intermodal rail-route, intermodal route-mer, intermodal rail-mer, intermodal air-route, intermodal air-mer et multimodal (plus de 3 modes combinés)), par type de solution (gestion de flotte, terminaux intermodaux, services de transport et d’entreposage, routage et planification du fret, et autres), par opération (intermodal national et intermodal international), par utilisateur final (Automobile et mobilité, alimentation et boissons, soins de santé, énergie et services publics, construction et i

TAILLE DU MARCHÉ DU TRANSPORT INTERMODAL DE MARCHANDISES ET PERSPECTIVES FUTURES

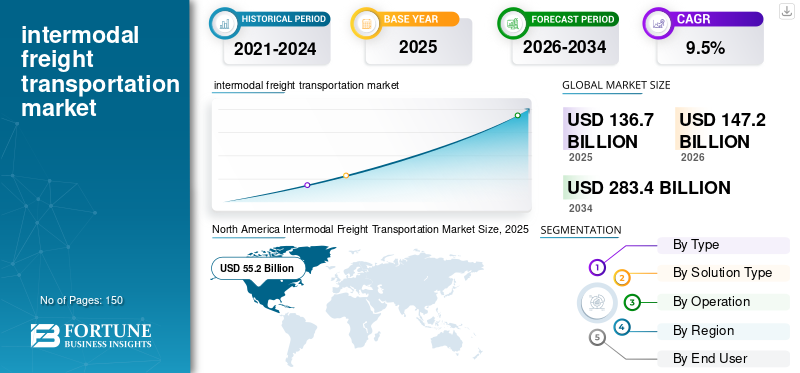

La taille du marché mondial du transport intermodal de marchandises était évaluée à 136,7 milliards USD en 2025. Le marché devrait passer de 147,2 milliards USD en 2026 à 283,4 milliards USD d’ici 2034, avec un TCAC de 9,5 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial du transport intermodal de marchandises avec une part de marché de 40,38 % en 2025.

Le transport intermodal de marchandises fait référence aux multiples modes de transport, au mouvement de marchandises utilisant deux ou plusieurs modes de transport, généralement routiers, ferroviaires, maritimes et parfois aériens, au cours d'un seul voyage d'expédition continu sans manipuler le fret lui-même lorsque les modes sont modifiés. Les conteneurs, les remorques et les unités de chargement standardisées permettent de transférer efficacement les marchandises entre les camions, les trains et les navires, réduisant ainsi la manutention manuelle, le temps de transit et le risque de dommages. Cette approche améliore l’efficacité logistique, réduit les coûts et augmente la demande de fiabilité efficace de la chaîne d’approvisionnement, ce qui en fait l’épine dorsale des flux commerciaux mondiaux.

Le marché connaît un essor dû à plusieurs facteurs structurels tels que l’expansion du commerce mondial, les activités de délocalisation ou de relocalisation et l’adoption croissante de la conteneurisation dans tous les secteurs. Les expéditeurs donnent la priorité à la rentabilité, à la durabilité et à la réduction des émissions de carbone, domaines dans lesquels le transport intermodal surpasse le transport routier longue distance en raison d'une consommation de carburant inférieure par tonne-mile et d'une résilience opérationnelle. Les embouteillages dans les ports et les autoroutes ont également poussé les entreprises à recourir à des combinaisons de trains et de camions pour diversifier les options de transport intérieur. De plus, la numérisation, les terminaux automatisés, le suivi activé par l'IoT et l'amélioration des investissements dans les infrastructures de transport ferroviaire aux États-Unis, en Europe et en Asie-Pacifique rendent les réseaux intermodaux plus rapides, plus prévisibles et plus intégrés, accélérant ainsi leur adoption par le marché.

Des compagnies maritimes mondiales telles que Maersk, CMA CGM et COSCO, de grands opérateurs ferroviaires tels que Deutsche Bahn en Europe et Union Pacific et BNSF aux États-Unis, et des prestataires de logistique intégrée tels que FedEx, UPS, Kuehne + Nagel et XPO Logistics. Ces sociétés dominent le marché car elles contrôlent de vastes actifs de transport (navires, réseaux ferroviaires, flottes de camions, terminaux intermodaux et infrastructures de conteneurs), ce qui leur permet d'offrir des solutions d'expédition multimodales transparentes de bout en bout.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DU TRANSPORT INTERMODAL DE MARCHANDISES

Intégration rapide des technologies numériques et accent sur la logistique verte pour amplifier la croissance du marché

Des technologies, notamment le suivi en temps réel, les conteneurs compatibles IoT, l'optimisation des itinéraires basée sur l'IA et les terminaux intermodaux automatisés, qui, ensemble, améliorent la visibilité et améliorent le flux de marchandises en améliorant l'efficacité opérationnelle. Un autre développement clé est l'importance croissante accordée à la logistique verte, les expéditeurs délaissant le transport de marchandises par camion sur de longues distances vers le transport ferroviaire pour réduire les émissions, tandis que les opérateurs investissent danscamions électriques, des locomotives hybrides et des carburants à faible teneur en carbone. Le marché est également influencé par la diversification de la chaîne d’approvisionnement et la délocalisation, à mesure que les entreprises rapprochent leur production des marchés de consommation, en particulier vers le Mexique et l’Asie du Sud-Est, stimulant ainsi la demande de services intermodaux transfrontaliers et intérieurs flexibles.

De plus, les projets d’expansion de la capacité dans les ports, les terminaux intérieurs et les corridors ferroviaires renforcent la connectivité intermodale et réduisent la congestion. Enfin, l’essor du fret axé sur le commerce électronique, qui nécessite des réseaux multimodaux rapides et fiables, continue d’augmenter la demande de solutions intermodales nationales aux États-Unis, en Europe et en Asie-Pacifique. Collectivement, ces tendances du marché du transport intermodal de marchandises mettent en évidence la transition vers des réseaux logistiques intermodaux plus intelligents, plus écologiques et plus résilients.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Besoin croissant de solutions logistiques rentables et durables pour stimuler le marché

Le besoin croissant de solutions logistiques rentables, durables et efficaces stimule la croissance du marché du transport intermodal de marchandises. Alors que les chaînes d’approvisionnement mondiales deviennent plus complexes et que les prix du carburant continuent d’augmenter, les entreprises sont contraintes de réduire leurs coûts de transport tout en maintenant la fiabilité. Le transport intermodal, en particulier le rail combiné au camionnage, offre une alternative plus économique au fret routier sur de longues distances, car le rail transporte de gros volumes de marchandises avec une consommation de carburant par tonne-mile nettement inférieure. Dans le même temps, les entreprises et les gouvernements donnent la priorité au développement durable, poussant les expéditeurs à réduire les temps de transit, à réduire les émissions de carbone et à se conformer à des réglementations environnementales plus strictes. Le transport intermodal ferroviaire peut réduire les émissions de 60 à 75 % par rapport aux camions seuls, ce qui s'aligne sur les objectifs ESG des entreprises et les politiques climatiques nationales. Ce double avantage de coût inférieur et d’impact environnemental moindre rend les solutions intermodales de plus en plus attrayantes pour les fabricants, les détaillants et les prestataires logistiques cherchant à construire des chaînes d’approvisionnement plus vertes et plus efficaces.

Selon le Département américain des transports (USDOT), le transport ferroviaire est 3 à 4 fois plus économe en carburant que le camionnage sur une base tonne-mile, ce qui permet à un gallon de carburant de déplacer une tonne de marchandises sur 470 milles, ce qui représente un coût d'exploitation bien inférieur pour le transport longue distance. Du point de vue de la durabilité, l'Environmental Protection Agency (EPA) des États-Unis rapporte que le fret ferroviaire produit jusqu'à 75 % d'émissions de gaz à effet de serre en moins par tonne-mile par rapport au fret routier. Ces réductions sont de plus en plus importantes à mesure que les entreprises sont confrontées à une hausse des coûts du carburant et à des réglementations plus strictes en matière d'émissions.

Restrictions du marché

Limitation des infrastructures et congestion dans les ports, les pôles ferroviaires et les terminaux intermodaux pour freiner la croissance du marché

De nombreuses installations fonctionnent à leur capacité maximale ou presque, ce qui entraîne des retards, des temps d'attente plus longs et une fiabilité réduite pour les expéditeurs. Les lignes ferroviaires vieillissantes, les itinéraires limités à double empilement et l'automatisation insuffisante des terminaux limitent encore davantage la fluidité du mouvement des conteneurs. Aux États-Unis, par exemple, la congestion des ports pendant les hautes saisons entraîne souvent des goulots d'étranglement qui se répercutent sur les réseaux ferroviaires, tandis que la pénurie de camions de factage et de main d'œuvre ralentit les transferts de marchandises. Ces contraintes réduisent l’efficacité des opérations logistiques intermodales et découragent certaines entreprises d’adopter pleinement la logistique multimodale malgré ses avantages en termes de coût et de durabilité.

Opportunités de marché

Accélération de la délocalisation et de la diversification de la chaîne d’approvisionnement pour offrir de nombreuses opportunités au marché du transport intermodal de marchandises

Alors que les entreprises reconsidèrent leurs stratégies d’approvisionnement mondial en réponse aux tensions commerciales, à la hausse des coûts de fabrication en Chine et au besoin de chaînes d’approvisionnement plus résilientes, nombre d’entre elles déplacent leur production plus près des marchés finaux, en particulier vers le Mexique, l’Asie du Sud-Est et l’Inde. Ce rééquilibrage géographique accroît la demande de réseaux logistiques flexibles et multimodaux, capables de connecter de nouveaux pôles manufacturiers aux principales régions de consommation.

En Amérique du Nord, par exemple, la délocalisation vers le Mexique entraîne une augmentation des volumes via les corridors intermodaux ferroviaires et camions-rail transfrontaliers, en particulier via des portes d'entrée telles que Laredo et El Paso. Dans le même temps, l’approvisionnement diversifié en Asie étend les flux intermodaux océan-rail vers l’Europe et les États-Unis. À mesure que les chaînes d’approvisionnement deviennent plus régionalisées et multipolaires, le transport intermodal apparaît comme un facteur essentiel d’efficacité, de résilience et d’optimisation des coûts.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

Le segment intermodal route-maritime sera en tête en raison de sa rentabilité

En fonction du type, le marché est segmenté en intermodal rail-route, intermodal route-mer, intermodal rail-mer, intermodal air-route, intermodal air-mer et multimodal (plus de 3 modes combinés).

Le segment intermodal route-mer devrait dominer le marché car il offre la solution la plus flexible et la plus rentable pour le fret international longue distance combiné à la livraison du dernier kilomètre. Le transport maritime reste l’épine dorsale du commerce mondial, traitant la majorité du volume mondial de marchandises. Associé au transport routier, il permet un mouvement fluide des conteneurs depuis les principaux ports vers les destinations intérieures. Cette combinaison offre une évolutivité inégalée pour les marchandises volumineuses, des tarifs d'expédition compétitifs et une large accessibilité via les réseaux portuaires et autoroutiers établis. Alors que la demande mondiale du commerce électronique, de l’industrie manufacturière et des consommateurs continue d’augmenter, les expéditeurs s’appuient de plus en plus sur le transport maritime pour la rentabilité et sur le transport routier pour la rapidité et la portée.

Le segment intermodal ferroviaire et routier est celui qui connaît la croissance la plus rapide du marché, grâce à son solide équilibre entre rentabilité, avantages environnementaux et connectivité intérieure. Alors que les expéditeurs recherchent des alternatives au transport routier longue distance, qui est de plus en plus affecté par la hausse des coûts du carburant, la pénurie de chauffeurs et les contraintes de capacité, le rail apparaît comme une solution plus économique et plus durable pour déplacer de gros volumes de marchandises sur de longues distances.

Par type de solution

Les services de transport et d'entreposage dominent le marché en raison de leur rôle central dans chaque mouvement de fret intermodal

En fonction du type de solution, le marché est segmenté en gestion de flotte, terminaux intermodaux, services de transport et d'entreposage, acheminement et planification du fret, etc.

Les services de transport et d’entreposage détiennent la plus grande part de marché, principalement parce qu’ils constituent la couche opérationnelle centrale de la logistique intermodale. Ce segment comprend la manutention des conteneurs, le stockage, le factage, les mouvements longue distance, le cross-docking et l'entreposage à valeur ajoutée. Étant donné que chaque expédition intermodale, quel que soit le mode, passe par des processus de transport et d’entreposage, ce segment génère naturellement les revenus les plus élevés. L’essor continu du commerce mondial, la croissance du commerce électronique et la demande croissante de services logistiques intégrés renforcent sa domination.

En revanche, la gestion de flotte est le segment qui connaît la croissance la plus rapide, tirée par une numérisation rapide, l'accent croissant mis sur l'efficacité opérationnelle et le besoin de visibilité en temps réel sur les actifs multimodaux. Les technologies telles que le suivi basé sur l'IoT, la maintenance prédictive, la télématique et la planification automatisée de la flotte transforment la façon dont les entreprises de logistique gèrent les camions, les wagons, les conteneurs et les châssis. Alors que les réseaux intermodaux deviennent plus complexes et que les expéditeurs exigent plus de transparence et de fiabilité, l’adoption de solutions avancées de gestion de flotte s’accélère à un rythme plus rapide que les segments traditionnels basés sur les services.

Par opération

Dominance intermodale internationale portée par une demande de fret à volume élevé et longue distance

Par fonctionnement, le marché est divisé en intermodal national et intermodal international.

L’intermodalité internationale détient la plus grande part de marché car elle prend en charge la grande majorité des flux commerciaux mondiaux, reliant les principaux groupes industriels aux marchés de consommation via des réseaux maritimes et ferroviaires intégrés. Le commerce mondial des marchandises s'effectuant par voie maritime, l'intermodalité internationale est essentielle pour le transport des conteneurs des ports vers les destinations intérieures à travers les continents. Son infrastructure à grande échelle, comprenant des alliances maritimes mondiales, des terminaux portuaires, des corridors ferroviaires transfrontaliers et des systèmes logistiques intégrés aux douanes, permet un mouvement efficace des marchandises sur de longues distances. L’expansion rapide des économies axées sur l’exportation en Asie, les solides voies commerciales transpacifiques et Asie-Europe et le recours croissant au fret conteneurisé renforcent encore la domination des opérations intermodales internationales.

En revanche, l’intermodal national est le segment qui connaît la croissance la plus rapide en raison de la demande croissante du commerce électronique, de la croissance de la fabrication régionale et des investissements continus dans les infrastructures ferroviaires intérieures et des terminaux. Des pays comme les États-Unis, le Canada, la Chine et les pays européens abandonnent de plus en plus le transport routier longue distance au profit de solutions intermodales ferroviaires et routières pour réduire les coûts, réduire les émissions et surmonter la pénurie de chauffeurs. Les chaînes d'approvisionnement nationales, en particulier dans les secteurs de la vente au détail, des produits de grande consommation et de l'automobile, dépendent fortement d'une logistique intérieure fiable, et le transport intermodal offre une alternative évolutive et économe en carburant. Alors que les entreprises privilégient la délocalisation et la distribution régionale, les volumes intermodaux nationaux s’accélèrent rapidement, ce qui en fait le composant du marché du transport intermodal de marchandises qui connaît la croissance la plus rapide.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Le segment de l'alimentation et des boissons domine le marché en raison du besoin croissant de transport urgent de biens essentiels

En fonction de l’utilisateur final, le marché est classé en automobile et mobilité, alimentation et boissons, soins de santé, énergie et services publics, construction et infrastructures, etc.

Le segment de l'alimentation et des boissons détient la plus grande part de marché, principalement parce que ce secteur nécessite un transport constant, à volume élevé et urgent pour acheminer des marchandises périssables.aliments emballés, des boissons et des produits agricoles dans toutes les régions. La demande croissante de conteneurs réfrigérés, l'expansion des chaînes d'approvisionnement des supermarchés et les cycles de réapprovisionnement continus font du transport intermodal, en particulier par voie maritime et ferroviaire, une solution rentable et fiable. Ses volumes d'expédition tout au long de l'année et le caractère essentiel des marchandises lui assurent une part constamment dominante.

Parallèlement, l’automobile et la mobilité constituent le segment qui connaît la croissance la plus rapide, en raison des changements de production mondiaux, des chaînes d’approvisionnement complexes et de la dépendance croissante de l’industrie à l’égard de la logistique multimodale pour le transport de véhicules, de composants, de batteries et de matériaux liés aux véhicules électriques. La croissance de la fabrication de véhicules électriques, la délocalisation de la production automobile au Mexique et en Europe de l’Est et la nécessité d’une livraison précise et juste à temps stimulent considérablement la demande intermodale. Les chaînes d’approvisionnement automobiles bénéficient de l’efficacité de l’intermodalité, des économies de coûts et de sa capacité à gérer des expéditions importantes sur de longues distances, ce qui en fait le segment d’utilisation finale qui connaît la croissance la plus rapide.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU TRANSPORT INTERMODAL DE MARCHANDISES

Le marché est analysé en Amérique du Nord, en Asie-Pacifique, en Europe et dans le reste du monde.

Amérique du Nord

L’Amérique du Nord domine la part de marché du transport intermodal de marchandises en raison de son infrastructure ferroviaire et routière très développée, de son vaste réseau de terminaux intermodaux et de la forte adoption des opérations ferroviaires à double pile. Les États-Unis et le Canada bénéficient d'écosystèmes logistiques matures soutenus par de grands chemins de fer de classe I, des installations portuaires avancées et une forte pénétration des services intermodaux dans les secteurs de la vente au détail, de l'automobile, des produits de grande consommation et du commerce électronique. Le commerce transfrontalier dans le cadre de l'AEUMC augmente encore les volumes intermodaux, en particulier sur les routes clés reliant les États-Unis, le Canada et le Mexique. Les investissements continus de la région dans la modernisation ferroviaire, les systèmes de suivi numérique et les initiatives de fret durable renforcent sa position de leader mondial.

North America Intermodal Freight Transportation Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

De plus, les États-Unis occupent une position dominante sur le marché du transport intermodal de marchandises en raison de leur infrastructure logistique exceptionnellement avancée et étendue. Le pays possède l'un des réseaux ferroviaires les plus étendus au monde, exploité par de grands chemins de fer de classe I tels que BNSF, Union Pacific, CSX et Norfolk Southern, qui fournissent des services ferroviaires longue distance efficaces à double couche, essentiels à la croissance intermodale.

Asie-Pacifique

L’Asie-Pacifique devrait être la région à la croissance la plus rapide, tirée par une industrialisation rapide, des bases manufacturières en expansion et un commerce transfrontalier croissant. Les pays asiatiques connaissent une croissance importante des expéditions conteneurisées et du développement de la logistique multimodale. L’Initiative la Ceinture et la Route (BRI) améliore considérablement la connectivité ferroviaire entre l’Asie et l’Europe, en promouvant le transport intermodal longue distance. L’augmentation des exportations, la croissance rapide des marchés du commerce électronique et les investissements à grande échelle dans les ports, les terminaux intérieurs et les systèmes logistiques intelligents accélèrent l’adoption intermodale dans la région. À mesure que les chaînes d’approvisionnement se diversifient hors de la Chine, les économies émergentes de l’ASEAN stimulent encore davantage la demande intermodale régionale.

Europe

L’Europe détient une part importante et en croissance constante en raison de ses réseaux ferroviaires matures, de ses réglementations environnementales strictes et de l’accent mis sur le transfert du fret de la route vers le rail afin de réduire les émissions de carbone. Des pays comme l'Allemagne, la France, les Pays-Bas et l'Italie sont à la pointe de l'intégration intermodale, avec des voies navigables intérieures bien établies, des corridors ferroviaires transfrontaliers efficaces et des opérations portuaires automatisées. Le pacte vert de l’UE et les investissements dans les corridors du réseau transeuropéen de transport (RTE-T) favorisent davantage le transfert modal, améliorant ainsi la fiabilité et la capacité intermodales. Les normes logistiques harmonisées de l’Europe en font l’un des marchés intermodaux les plus avancés au monde.

Reste du monde

Le reste du monde, y compris l’Amérique latine, le Moyen-Orient et les pays d’Afrique, connaît une croissance progressive à mesure que les pays commencent à investir dans l’expansion des ports, la modernisation des chemins de fer et les pôles logistiques multimodaux. L’Amérique latine renforce la connectivité intermodale pour soutenir les exportations agricoles et les chaînes d’approvisionnement manufacturières. Le Moyen-Orient apparaît comme une porte logistique stratégique avec des projets majeurs aux Émirats arabes unis, en Arabie Saoudite et au Qatar, renforçant l’intégration mer-route-rail. En Afrique, la croissance des corridors commerciaux et le financement international pour la modernisation des chemins de fer améliorent lentement la capacité intermodale. Même si elle est encore en développement, la région Reste du monde recèle un potentiel important à long terme, à mesure que les infrastructures et les réseaux commerciaux continuent de se développer.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les entreprises se concentrent sur l’intégration de capacités logistiques de bout en bout pour maintenir leur domination

Le marché du transport intermodal de marchandises est modérément fragmenté, avec un mélange de compagnies maritimes mondiales, d'opérateurs ferroviaires, d'entreprises de logistique et de prestataires de services régionaux en concurrence sur divers segments. Le marché est structuré autour de quelques grands acteurs intégrés qui exploitent de vastes réseaux multimodaux, aux côtés de nombreux transporteurs régionaux et opérateurs de terminaux qui desservent des corridors spécifiques.

Maersk se distingue comme l'un des principaux leaders du marché, principalement grâce à ses capacités logistiques de bout en bout entièrement intégrées. En tant que l'une des plus grandes sociétés de transport de conteneurs au monde, Maersk s'est développée bien au-delà du fret maritime vers le transport intérieur, la logistique numérique, l'entreposage et les services ferroviaires et routiers intermodaux. Sa vaste flotte mondiale de conteneurs, sa propriété de principaux terminaux portuaires via APM Terminals et ses investissements stratégiques dans les technologies de la chaîne d'approvisionnement permettent une connectivité transparente de l'usine à la destination. En proposant des solutions intermodales porte-à-porte complètes, Maersk tire parti de son envergure, de son efficacité et de sa visibilité numérique pour maintenir une position de leader solide sur le marché mondial du transport intermodal de marchandises.

Liste des principales entreprises de transport intermodal de marchandises profilées

- A.P. Moller-Maersk (Danemark)

- Groupe CMA-CGM(France)

- MSC (Compagnie Maritime Méditerranéenne)(Suisse)

- Lignes maritimes COSCO (Chine)

- Deutsche Bahn (DB Cargo et DB Schenker)(Allemagne)

- Chemin de fer Union Pacific (UP)(NOUS.)

- Chemin de fer BNSF(NOUS.)

- Kuehne + Nagel (Suisse)

- Solutions de chaîne d'approvisionnement UPS (États-Unis)

- XPO Logistique (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- En décembre 2025, le promoteur immobilier européen Verdion a dévoilé ses plans pour un hub de fret intermodal de 1,17 milliard de dollars au Danemark. Le projet, baptisé iPort Zealand, sera développé sur 250 hectares de terrain privé à Ringsted, situé à 60 km à l'ouest de Copenhague. Le hub vise à tirer parti du prochain tunnel du Fehmarnbelt, qui reliera le Danemark et l’Allemagne et améliorera considérablement la connectivité régionale du fret.

- En novembre 2025, Schneider National, Inc., l'un des principaux fournisseurs de transport multimodal, intermodal et logistique, a dévoilé Schneider Fast Track, un service haut de gamme adapté aux expéditeurs nécessitant des solutions de fret rapides, urgentes et hautement prioritaires.

- En septembre 2025, CLIP Intermodal a élargi son partenariat avec Amazon en introduisant de nouveaux services intermodaux reliant son terminal de Swarzędz en Pologne au terminal Setemar Can Tunis à Barcelone, en Espagne.

- En septembre 2025, Ocean Network Express (ONE) a annoncé le lancement d'un nouveau service ferroviaire intermodal frigorifique reliant Hyderabad à Nhava Sheva, visant à renforcer logistique de la chaîne du froidet améliorer le mouvement des marchandises à température contrôlée.

- En février 2025, Ocean Network Express (ONE) et LX Pantos ont officiellement finalisé leur coentreprise en lançant Boxlinks LLC. Le partenariat combine les atouts des deux sociétés pour offrir des services de transport intermodal intérieur de bout en bout aux États-Unis, en utilisant leurs réseaux ferroviaires et de camionnage établis pour garantir une livraison efficace et rapide des marchandises.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée et se concentre sur les aspects clés, tels que les principaux acteurs du marché, le type de véhicule et les principales applications du produit. En outre, le rapport offre un aperçu des dernières tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 9,5 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par type

|

|

Par type de solution

|

|

|

Par opération

|

|

|

Par utilisateur final

|

|

| Par région |

|

Questions fréquentes

Selon l'étude Fortune Business Insights, la taille du marché était de 136,7 milliards de dollars en 2025 et devrait atteindre 283,4 milliards de dollars d'ici 2034.

Le marché devrait enregistrer un TCAC de 9,5 % au cours de la période de prévision 2026-2034.

Le segment des services de transport et d’entreposage est en tête du marché.

La taille du marché en Amérique du Nord s'élevait à 55,2 milliards de dollars en 2025.

A.P. Moller-Maersk, le Groupe CMA CGM, MSC (Mediterranean Shipping Company), COSCO Shipping Lines et Deutsche Bahn (DB Cargo & DB Schenker) comptent parmi les principaux acteurs du marché.

Les États-Unis ont dominé le marché en termes de revenus en 2025.

L’Amérique du Nord détenait la plus grande part du marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés