Taille du marché des résines échangeuses d’ions, part et analyse de l’industrie, par type (cationique, anionique et autres), par industrie d’utilisation finale (énergie, produits chimiques et pétrochimiques, aliments et boissons, électricité et électronique, produits pharmaceutiques, métaux et mines, et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

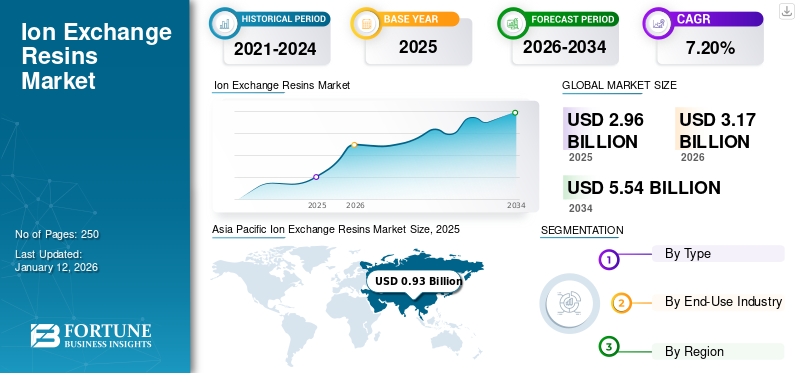

La taille du marché mondial des résines échangeuses d’ions était évaluée à 2,96 milliards USD en 2025. Le marché devrait passer de 3,17 milliards USD en 2026 à 5,54 milliards USD d’ici 2034, avec un TCAC de 7,20 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des résines échangeuses d’ions avec une part de marché de 31 % en 2025.

Les résines échangeuses d'ions sont des billes de polymère insolubles et poreuses qui contiennent des groupes chargés fixes capables d'échanger des ions avec les solutions environnantes. Ces matériaux synthétiques ont une structure réticulée avec des groupes chargés positivement (échangeurs d'anions) ou des groupes chargés négativement (échangeurs de cations) qui attirent et lient sélectivement les ions de charge opposée de la solution.

Les applications des produits couvrent de nombreux secteurs, notamment la purification de l'eau,médicaments, transformation des aliments, hydrométallurgie, transformation chimique, chromatographie et traitement des déchets nucléaires. Leur sélectivité, leur capacité et leur régénérabilité élevées rendent les résines échangeuses d'ions essentielles dans les processus nécessitant un contrôle précis de la composition ionique, des filtres à eau domestiques aux systèmes de séparation à l'échelle industrielle.

DuPont, Purolite, LANXESS, Thermax Limited et Mitsubishi Chemical Corporation sont des sociétés clés opérant sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché mondial des résines échangeuses d’ions

Taille et prévisions du marché

- Taille du marché en 2025 : 2,96 milliards USD

- Taille du marché en 2026 : 3,17 milliards de dollars

- Taille du marché prévue pour 2034 : 5,54 milliards de dollars

- TCAC : 7,20 % de 2026 à 2034

Part de marché

- L’Asie-Pacifique a dominé le marché avec une part de 31 % en 2025, soutenue par une industrialisation rapide, une pénurie croissante d’eau, une activité manufacturière à grande échelle et une forte adoption de technologies avancées de traitement de l’eau en Chine, en Inde et en Asie du Sud-Est.

- Par type, les résines cationiques détenaient la part dominante en raison de leur utilisation intensive dans les applications d'adoucissement de l'eau et de déminéralisation dans les secteurs de l'énergie, de la chimie et des municipalités.

Faits saillants du pays

- Chine : Forte demande des secteurs de la fabrication, de la transformation chimique et de la production d’électricité, combinée à des investissements importants dans la gestion des eaux usées industrielles.

- Inde : L’urbanisation croissante, la rareté de l’eau et les initiatives gouvernementales de traitement de l’eau alimentent une adoption significative des technologies d’échange d’ions.

- États-Unis : marché stimulé par des normes strictes de qualité de l’eau, les besoins en matière de production d’électricité et l’adoption croissante de résines de haute pureté dans les secteurs pharmaceutique et électronique.

- Europe : l'accent mis par la réglementation sur la durabilité, les pratiques d'économie circulaire et la fabrication de produits chimiques avancés entraîne une croissance constante du marché.

TENDANCES DU MARCHÉ DES RÉSINES ÉCHANGEUSES D’IONS

La rareté croissante de l’eau et le besoin d’eau purifiée augmentent la croissance du marché

L’intensification de la pénurie d’eau à l’échelle mondiale et les réglementations plus strictes sur la qualité de l’eau obligent les industries à adopter des technologies de traitement avancées. Alors que la contamination due aux processus industriels, au ruissellement agricole et à l’urbanisation s’intensifie, les résines échangeuses d’ions apparaissent comme des solutions essentielles pour une purification efficace. Cela crée une croissance de marché sans précédent alors que les municipalités et les entreprises investissent massivement dans des infrastructures de gestion durable de l'eau pour lutter contre la diminution des ressources en eau douce.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Demande croissante de l’industrie de la production d’électricité pour alimenter la croissance du marché

Le besoin de l’industrie de la production d’électricité en eau ultrapure entraîne une croissance substantielle du marché des résines échangeuses d’ions. Alors que les centrales thermiques et nucléaires nécessitent de l'eau déminéralisée pour éviter les dommages aux équipements, le tartre et la corrosion des chaudières, des turbines et des systèmes de refroidissement, la demande de résines spécialisées s'intensifie. Des réglementations strictes en matière d'émissions obligent en outre les centrales électriques à mettre en œuvre des solutions de traitement de l'eau pour la gestion des effluents.

De plus, la transition énergétique mondiale vers des technologies plus propres ouvre de nouvelles voies d’application.Énergie renouvelableles systèmes de stockage et les installations de production d’hydrogène nécessitent une eau de haute pureté pouvant être obtenue grâce à des processus d’échange d’ions. Cette double pression consistant à maintenir les infrastructures existantes tout en soutenant les technologies émergentes crée une dynamique de marché soutenue.

RESTRICTIONS DU MARCHÉ

Technologies émergentes avec des coûts d’exploitation inférieurs pour limiter la croissance du marché

Les technologies basées sur des membranes telles que l'osmose inverse et l'ultrafiltration remplacent de plus en plus les résines échangeuses d'ions traditionnelles en raison de coûts d'exploitation inférieurs et d'une utilisation réduite de produits chimiques. Alors que ces alternatives démontrent des performances comparables ou supérieures avec des empreintes au sol plus petites et une génération de déchets minimale, les principaux utilisateurs industriels s'éloignent des systèmes à base de résine.

De plus, les progrès en matière d’ionisation des électrodes, de désionisation capacitive et de biosorption érodent davantage la part de marché. Les exigences élevées en matière de produits chimiques de régénération et les défis d'élimination des saumures associés aux résines échangeuses d'ions rendent ces technologies concurrentes de plus en plus attrayantes, d'autant plus que la durabilité devient une considération primordiale dans les décisions de traitement des eaux industrielles.

OPPORTUNITÉS DE MARCHÉ

Les exigences en matière de sécurité alimentaire et les préoccupations des consommateurs concernant la qualité des aliments pour propulser la croissance du marché

Les préoccupations croissantes des consommateurs concernant la sécurité et la qualité des aliments poussent les fabricants de produits alimentaires et de boissons à adopter des technologies de purification supérieures. À mesure que les réglementations se durcissent et que les incidents de contamination augmentent, les résines échangeuses d'ions fournissent des solutions cruciales pour éliminer les impuretés, décolorer les produits et améliorer les profils de goût.

Raffinage du sucre, clarification des boissons, transformation des produits laitiers etenzymela production s'appuie de plus en plus sur des résines spécialisées pour obtenir une qualité de produit constante. Le marché en expansion des aliments fonctionnels accélère la demande, car les fabricants exigent un contrôle précis de la teneur en minéraux et de l’acidité. Ce segment d'applications spécialisées offre des marges supérieures et une croissance constante aux producteurs de résine.

LES DÉFIS DU MARCHÉ

La volatilité des prix des matières premières et les réglementations environnementales menacent la stabilité du marché

La volatilité des prix des matières premières pétrolières augmente les coûts de fabrication de manière imprévisible, obligeant les producteurs de résine à ajuster leurs marges. Simultanément, des réglementations environnementales strictes imposent des mesures de conformité coûteuses, des systèmes avancés de traitement des eaux usées et des processus de production durables, créant une double pression qui augmente les dépenses opérationnelles, réduit la compétitivité du marché et freine la croissance de l'industrie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Analyse de segmentation

Par type

Le segment cationique détenait une part dominante en raison de son efficacité supérieure et de son utilisation dans plusieurs industries

En fonction du type, le marché est segmenté en cationique, anionique et autres.

Les résines cationiques représentaient la plus grande part de marché en raison de leur application généralisée dans les processus d’adoucissement de l’eau et de déminéralisation dans plusieurs industries. Leur efficacité supérieure à éliminer le calcium, le magnésium et d'autres ions chargés positivement les rend essentiels pour les centrales électriques, le traitement chimique eteau municipaletraitement, où la réduction de la dureté est critique.

Les résines anioniques trouvent de nombreuses applications dans la désalcalinisation, la désionisation et l'élimination des contaminants chargés négativement. Ces résines sont essentielles dans la fabrication pharmaceutique, la production de semi-conducteurs et les applications de laboratoire où de l'eau ultra pure exempte d'anions tels que les chlorures, les sulfates et les nitrates est requise pour la qualité et les performances.

Par secteur d'utilisation finale

Le segment de l'énergie a dominé la demande de produits en raison des propriétés supérieures des produits

Basé sur l’industrie d’utilisation finale, le marché est segmenté en énergie, produits chimiques et pétrochimiques, aliments et boissons, électricité et électronique, produits pharmaceutiques, métaux et mines, etc.

Le segment de l'énergie détenait la plus grande part de marché des résines échangeuses d'ions, car les installations thermiques et nucléaires nécessitent d'énormes volumes d'eau déminéralisée pour protéger les chaudières, les systèmes de refroidissement et les turbines de la formation de tartre et de la corrosion. Des exigences strictes en matière de qualité de l'eau et des exigences opérationnelles continues garantissent une consommation constante de résines cationiques et anioniques.

Les produits chimiques et pétrochimiques représentent une part de marché importante, utilisant des résines échangeuses d’ions pour la préparation des catalyseurs, la purification des matières premières et le traitement des eaux usées. La croissance du segment est parallèleproduit chimique de spécialitél’expansion de la production, où la pureté de l’eau a un impact direct sur la qualité du produit et l’efficacité des processus.

Perspectives régionales du marché des résines échangeuses d’ions

Par région, le marché est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Ion Exchange Resins Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a contribué à hauteur de 31,00 % au marché mondial en 2025, avec une valorisation de 0,93 milliard de dollars, et devrait atteindre 1 milliard de dollars en 2026. L'Asie-Pacifique représente la région à la croissance la plus rapide, alimentée par une industrialisation rapide, une pénurie croissante d'eau et des capacités de fabrication en expansion. La Chine et l’Inde mènent la croissance alors que la capacité de production d’électricité augmente et que les réglementations sur les rejets industriels se durcissent, ce qui nécessite des investissements plus importants dans les technologies de traitement de l’eau.

Amérique du Nord

En 2025, l'Amérique du Nord représentait 1,01 milliard de dollars, soit 34,00 % du marché mondial, et devrait atteindre 1,08 milliard de dollars en 2026. La croissance du marché en Amérique du Nord est tirée par des réglementations strictes en matière de qualité de l'eau, des infrastructures d'eau vieillissantes nécessitant des mises à niveau et l'expansion industrielle des produits chimiques et pharmaceutiques spécialisés. L’accent mis par la région sur la réduction de l’impact environnemental des processus industriels accélère encore l’adoption de systèmes avancés d’échange d’ions. Le marché aux États-Unis devrait croître en raison de la demande croissante de produits pour le traitement de l'eau de la part d'industries telles que les produits chimiques et produits pétrochimiques, électricité et électronique, métaux et mines et produits pharmaceutiques.

Europe

Le marché européen a généré 0,62 milliard de dollars en 2025, ce qui représente 21,00 % du paysage du marché mondial, et devrait atteindre 0,66 milliard de dollars en 2026. Le marché européen a établi des normes de traitement de l'eau et une base de fabrication de produits chimiques substantielle soutenant une demande constante. L’engagement de la région envers les principes de l’économie circulaire stimule l’innovation dans les technologies de recyclage et de régénération des résines afin de minimiser la production de déchets.

l'Amérique latine

Le marché en Amérique latine a atteint 0,13 milliard USD en 2025, soit 4,00 % du chiffre d’affaires total du marché, et devrait atteindre 0,14 milliard USD en 2026. La croissance du marché latino-américain est concentrée au Brésil et au Mexique, où l’expansion des activités industrielles et la sensibilisation croissante à la qualité de l’eau stimulent l’adoption. Les opérations minières exploitent particulièrement la technologie d’échange d’ions pour la récupération des ressources et le respect des normes de conformité environnementale pour les eaux de rejet.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique était évalué à 0,27 milliard de dollars en 2025, soit 9,00 % du chiffre d'affaires mondial, et devrait atteindre 0,29 milliard de dollars en 2026. La croissance du marché du Moyen-Orient et de l'Afrique se concentre principalement sur les pays du Conseil de coopération du Golfe qui investissent dans les systèmes de dessalement et de réutilisation de l'eau. La rareté de l’eau dans la région stimule l’innovation dans le domaine des résines spécialisées capables de gérer des conditions d’eau difficiles et des niveaux de salinité élevés communs aux sources d’eau locales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Stratégies d’innovation et d’expansion des capacités pour augmenter la part de marché des entreprises

Pour répondre à la demande croissante de résine échangeuse d'ions dans les domaines du traitement de l'eau, de la biopharmacie et des semi-conducteurs, les principaux acteurs augmentent leurs capacités de production, développent des résines spécialisées et concluent des partenariats stratégiques. Cela comprend le lancement de résines avancées pour la purification de l'hydrogène et des produits biologiques, la création de nouvelles installations en Asie et l'investissement dans des unités de régénération locales, ce qui se traduira par des capacités d'approvisionnement améliorées, un accès régional et des solutions spécifiques aux applications sur le marché des résines échangeuses d'ions.

LISTE DES CLÉS PROFILÉ DES ENTREPRISES DE RÉSINES ÉCHANGEUSES D'IONS

- DuPont(NOUS.)

- Purolite(NOUS.)

- LANXESS(Allemagne)

- Thermax Limitée(Inde)

- Société chimique Mitsubishi(Japon)

- Véolia (France)

- Société Samyang (Corée du Sud)

- Échange d'ions mondial (Inde)

- ResinTech, Inc. (États-Unis)

- BASF (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mai 2025 –DuPont a lancé AmberChrom TQ1, une résine de chromatographie échangeuse d'anions à base d'agarose conçue pour purifier les oligonucléotides et les peptides pour les applications biopharmaceutiques. Il offre une capacité de chargement élevée, un débit accru et un fonctionnement à basse pression, améliorant ainsi l'efficacité des purifications de paillasse et à grande échelle.

- octobre 2024 -Mitsubishi Chemical Group a annoncé l'expansion de la production de résine échangeuse d'ions dans son usine de Kyushu-Fukuoka afin de répondre à la demande croissante d'eau ultrapure dans la fabrication de semi-conducteurs. Les installations modernisées devraient entrer en service en avril 2026.

- avril 2024 –Lanxess a introduit les résines échangeuses d'ions Lewatit UltraPure spécialisées pour la purification de l'eau par électrolyse PEM, qui convertissent l'électricité renouvelable en hydrogène. Ces résines garantissent une eau de haute pureté, essentielle à une production d’hydrogène efficace et respectueuse du climat.

- Février 2024– Veolia Water Technologies a annoncé le réaménagement d'une friche industrielle pour établir sa première installation de régénération de résine échangeuse d'ions en Chine, visant à améliorer les services de purification de l'eau pour les industries stratégiques

- novembre 2023– Purolite, une société d'Ecolab, a déclaré l'expansion de sa présence mondiale avec une nouvelle usine de fabrication de résine échangeuse d'ions en Chine pour répondre à la demande régionale croissante et renforcer la résilience de la chaîne d'approvisionnement en Asie.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Taux de croissance |

TCAC de 7,20 % au cours de la période 2026-2034 |

|

Segmentation |

Par type

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,96 milliards de dollars en 2025 et devrait atteindre 5,54 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 0,93 milliard de dollars.

Le marché devrait afficher un TCAC de 7,20 % au cours de la période de prévision 2026-2034.

L’industrie de l’utilisation finale de l’énergie a dominé le marché.

Demandes croissantes de production d’électricité pour stimuler la croissance du marché.

DuPont, Purolite, LANXESS, Thermax Limited et Mitsubishi Chemical Corporation sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés