Taille du marché des isocyanates, part et analyse de l’industrie, par type (MDI, TDI et aliphatique), par application (mousses de polyuréthane, peintures et revêtements, adhésifs et produits d’étanchéité, élastomères et autres) et prévisions régionales, 2026-2034

TAILLE DU MARCHÉ DES ISOCYANATES ET PERSPECTIVES FUTURES

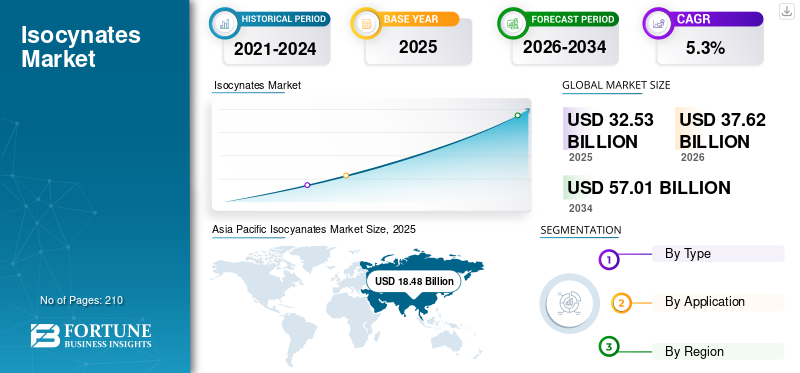

La taille du marché mondial des isocyanates était évaluée à 32,53 milliards USD en 2025. Le marché devrait passer de 37,62 milliards USD en 2026 à 57,01 milliards USD d’ici 2034, avec un TCAC de 5,3 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des isocyanates avec une part de marché de 56,80 % en 2025.

Les isocyanates sont des composés organiques hautement réactifs contenant le groupe fonctionnel NCO et sont principalement utilisés comme éléments de base clés dans la production de polyuréthanes, notamment de mousses rigides et flexibles, de revêtements, d'adhésifs, de produits d'étanchéité et d'élastomères. Les types les plus importants commercialement sont le MDI, le TDI et les isocyanates aliphatiques. Leur importance vient de leur capacité à transmettreisolation, l'amortissement, la durabilité et la résistance chimique dans différentes industries. L’un des principaux moteurs de la demande pour ce produit est le besoin croissant d’isolation en polyuréthane dans la construction et la réfrigération, soutenu par l’urbanisation, le développement des infrastructures et les exigences croissantes en matière d’efficacité énergétique dans les bâtiments et les applications de la chaîne du froid.

Wanhua Chemical, BASF, Covestro, Huntsman et Dow sont les principaux acteurs présents sur le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DES ISOCYANATES Points clés à retenir

- Taille du marché en 2025 : 32,53 milliards USD

- Taille du marché en 2026 : 37,62 milliards USD

- Taille du marché prévue pour 2034 : 57,01 milliards de dollars

- TCAC : 5,3 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des isocyanates avec une part de marché de 56,80 % en 2025.

- Le segment aliphatique devrait augmenter à un TCAC de 6,1 % au cours de la période de prévision.

- Le segment des élastomères devrait augmenter à un TCAC de 6,0 % au cours de la période de prévision.

Asie-Pacifique

L'Asie-Pacifique reste le marché leader, soutenu par une forte demande de mousses de polyuréthane dans les secteurs de la construction, de l'ameublement, de l'électroménager, de la réfrigération et des transports.

Amérique du Nord

L’Amérique du Nord bénéficie d’une consommation croissante de mousse de polyuréthane dans les domaines de l’isolation, de la literie, des meubles, des appareils électroménagers et des applications intérieures automobiles.

Europe

La croissance du marché européen est tirée par la demande croissante d’isolation en mousse de polyuréthane et de matériaux de construction économes en énergie, ainsi que par l’expansion des applications spécialisées en polyuréthane.

NOUS.

Le marché était évalué à environ 5,21 milliards de dollars en 2025, ce qui représente environ 16,0 % des ventes mondiales, soutenu par une forte demande de biens de construction et de biens de consommation.

Japon

Le marché a atteint environ 1,33 milliard de dollars en 2025, ce qui représente environ 4,1 % des ventes mondiales, stimulé par la demande constante des secteurs industriels et manufacturiers de pointe.

En savoir plus

TENDANCES DU MARCHÉ DES ISOCYANATES

Le passage progressif d’une demande purement axée sur les produits de base vers des applications davantage axées sur les performances stimule la croissance du marché

La principale tendance du marché mondial est le passage progressif d’une demande purement axée sur les produits de base vers des applications davantage axées sur les performances. Alors que le MDI et le TDI continuent de dominer l'utilisation traditionnelle du polyuréthane, la demande d'isocyanates spéciaux augmente régulièrement dans les applications qui nécessitent une durabilité, une résistance aux intempéries, une stabilité aux UV et une qualité de finition supérieures. Cela est particulièrement visible dans les revêtements, les adhésifs, les mastics, les élastomères et autres matériaux avancés. Les clients évaluent de plus en plus les produits en fonction du prix, des performances du cycle de vie, de l'efficacité des applications et des considérations de durabilité. En conséquence, l’industrie assiste à une évolution constante vers des formulations à plus forte valeur ajoutée et des offres de solutions plus personnalisées.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Demande croissante deDes bâtiments économes en énergie pour stimuler la croissance du marché

Le principal moteur de l’industrie reste la forte demande sous-jacente provenant des applications de construction, d’isolation des bâtiments, de réfrigération, d’électroménager, de mobilier et d’automobile. Les isocyanates sont des composants essentiels des systèmes polyuréthane qui assurent l'isolation, le rembourrage, la résistance structurelle et la durabilité. Alors que les économies continuent de s’urbaniser et d’investir dans les infrastructures, le besoin de bâtiments économes en énergie, de systèmes de chaîne du froid et de biens de consommation modernes continue d’augmenter. En particulier, les applications d’isolation restent très importantes car elles s’alignent à la fois sur les objectifs de réduction des coûts et sur les objectifs de durabilité. Cela fait de la demande liée à la construction et à l’efficacité énergétique l’un des moteurs de croissance à long terme les plus stables et les plus influents du marché mondial.

RESTRICTIONS DU MARCHÉ

Forte exposition aux secteurs cycliques pour freiner la croissance du marché

L'un des principaux freins du secteur réside dans sa forte exposition aux secteurs cycliques tels que la construction,meubles, et l'automobile. Lorsque ces secteurs ralentissent, la demande pour le produit a tendance à diminuer rapidement, créant une pression sur les prix et une utilisation plus faible des capacités tout au long de la chaîne de valeur. Cette exposition rend le marché vulnérable à une incertitude économique plus large, à la pression sur les taux d’intérêt et à un sentiment industriel plus faible. Même lorsque les fondamentaux de la demande à long terme restent positifs, la volatilité à court terme peut affecter le comportement d’achat, retarder le réapprovisionnement et réduire la rentabilité. Cela crée un marché dans lequel les fondamentaux solides de la demande à long terme sont souvent compensés par des conditions d’exploitation inégales à court terme d’une région à l’autre, limitant ainsi la croissance du marché des isocyanates.

OPPORTUNITÉS DE MARCHÉ

Le besoin croissant de solutions plus sûres et à plus forte valeur ajoutée pourrait débloquer des opportunités de croissance premium

Une opportunité majeure pour le marché des isocyanates réside dans le développement de systèmes de produits plus sûrs, à faibles émissions et à plus forte valeur ajoutée. Les clients recherchent de plus en plus de solutions qui améliorent la sécurité des travailleurs, réduisent l'impact environnemental et offrent de meilleures performances des applications. Cela crée un espace pour l'innovation dans les systèmes à faible teneur en monomères, les formulations spécialisées, la chimie des revêtements avancés et les solutions de polyuréthane plus durables. Les fournisseurs capables de combiner performance, préparation réglementaire et support technique sont bien placés pour renforcer leur avantage concurrentiel. En outre, les applications haut de gamme dans les transports, les revêtements industriels, l'électronique et les matériaux avancés offrent des opportunités d'aller au-delà de la concurrence axée sur le volume et de générer de meilleures marges grâce à des offres différenciées.

LES DÉFIS DU MARCHÉ

Complexité croissante de la conformité réglementaire pour limiter la croissance du marché

L’un des défis majeurs auxquels est confronté le marché mondial est la complexité croissante des exigences en matière de conformité réglementaire, de gestion des produits et de sécurité des travailleurs. Les isocyanates sont des intermédiaires industriels très efficaces, mais ils nécessitent également une manipulation soigneuse, une formation des utilisateurs et une discipline stricte en matière de processus. À mesure que les réglementations deviennent plus strictes d’une région à l’autre, les fabricants et les utilisateurs en aval doivent investir davantage dans les systèmes de conformité, l’étiquetage, la formation et les contrôles sur le lieu de travail. Cela crée une pression sur les coûts et les opérations, en particulier pour les petits acteurs et les transformateurs. Au fil du temps, la conformité devient non seulement une exigence légale mais aussi une capacité stratégique, les entreprises devant concilier croissance, sécurité, support client et alignement réglementaire plus efficacement qu'auparavant.

ANALYSE DE SEGMENTATION

Par type

Le segment MDI en tête, porté par son Rôle critique dans Mousse de polyuréthane rigide

En fonction du type, le marché est segmenté en MDI, TDI et Aliphatic.

Le segment MDI devrait détenir la part dominante du marché des isocyanates au cours de la période de prévision. Un facteur majeur de la demande de MDI est son rôle critique dans la mousse de polyuréthane rigide utilisée pour l'isolation des bâtiments, la réfrigération etchaîne du froidinfrastructure. Les systèmes basés sur MDI offrent une forte efficacité thermique, des performances structurelles et une polyvalence, ce qui les rend parfaitement adaptés aux applications de construction et d'appareils électroménagers économes en énergie. Alors que l’urbanisation, le développement des infrastructures et les priorités en matière de développement durable continuent de croître à l’échelle mondiale, la demande de bâtiments mieux isolés et de systèmes à température contrôlée augmente, ce qui renforce directement les perspectives de croissance du MDI sur les marchés développés et émergents.

Le segment aliphatique devrait augmenter à un TCAC de 6,1 % au cours de la période de prévision. La demande d'isocyanates aliphatiques augmente en raison des exigences de haute performance en matière de revêtements, d'adhésifs, de produits d'étanchéité et d'élastomères qui offrent une stabilité supérieure aux UV, une résistance aux intempéries et une durabilité à long terme. Contrairement aux isocyanates aromatiques, les qualités aliphatiques sont préférées dans les applications où la conservation de l'apparence et les performances en extérieur sont essentielles, telles que les revêtements de l'industrie automobile, les finitions industrielles, les mastics de construction et les matériaux spéciaux. Alors que les utilisateurs finaux accordent de plus en plus la priorité à la longévité des produits, à une qualité de finition supérieure et à des performances de cycle de vie, les isocyanates aliphatiques gagnent en popularité dans les applications à valeur ajoutée à l'échelle mondiale.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des mousses de polyuréthane va dominer en raison de leur utilisation généralisée dans l’isolation

En fonction des applications, le marché est segmenté en mousses de polyuréthane, peintures et revêtements, adhésifs et produits d’étanchéité, élastomères et autres.

Le segment des mousses de polyuréthane devrait détenir la part de marché dominante au cours de la période de prévision. Un facteur majeur de la demande de mousses de polyuréthane est leur utilisation généralisée dans l’isolation, la réfrigération, les appareils électroménagers, les meubles et la literie, où elles offrent une efficacité thermique, un amorti et des performances structurelles élevées. En particulier, l’attention croissante accordée aux bâtiments économes en énergie, à l’expansion de la chaîne du froid et aux logements modernes continue de renforcer la demande de systèmes à mousse rigide et flexible. À mesure que l’activité de construction, la possession d’appareils électroménagers et les dépenses de consommation axées sur le confort augmentent, les mousses de polyuréthane restent le segment le plus important et le plus fiable pour ce produit à l’échelle mondiale.

Le segment des élastomères devrait augmenter à un TCAC de 6,0 % au cours de la période de prévision en raison du besoin croissant de matériaux durables, résistants à l'abrasion et de haute performance dans les applications industrielles, automobiles, de chaussures et de consommation spécialisée. Les élastomères à base d'isocyanate sont appréciés pour leur solidité, leur flexibilité, leur résistance chimique et leur longue durée de vie, ce qui les rend adaptés aux roues, rouleaux, courroies, semelles de chaussures et pièces moulées avancées. Alors que les fabricants recherchent de plus en plus de matériaux qui améliorent la durabilité et les performances des produits tout en réduisant la fréquence de maintenance et de remplacement, les élastomères apparaissent comme l'une des applications à valeur ajoutée qui connaît la croissance la plus rapide pour ce produit.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES ISOCYANATES

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Isocyanates Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représente la plus grande part de marché et devrait maintenir sa domination au cours de la période de prévision. Dans cette région, les mousses de polyuréthane sont le principal moteur d'isocyanates en raison de leur utilisation intensive dans la construction, la réfrigération, les meubles, les appareils électroménagers et les transports. Le développement urbain rapide de la région, l’expansion de la base manufacturière et l’augmentation de la consommation des ménages continuent de soutenir une forte demande de produits à la fois rigides et flexibles.polyuréthanemousses. Les peintures et revêtements, les adhésifs et produits d'étanchéité, ainsi que les élastomères gagnent tous du terrain dans la région à mesure que l'activité industrielle, le développement des infrastructures et la fabrication à plus forte valeur continuent de se développer.

Marché japonais des isocyanates

Le marché japonais a atteint environ 1,33 milliard de dollars en 2025, soit environ 4,1 % des ventes mondiales.

Marché chinois des isocyanates

Le marché chinois devrait être l’un des plus importants au monde au cours de la période étudiée, avec des revenus d’environ 10,67 milliards de dollars en 2025, soit environ 32,8 % des ventes mondiales.

Marché des isocyanates en Inde

Le marché indien a atteint environ 2,86 milliards de dollars en 2025, soit environ 8,8 % des ventes mondiales.

Amérique du Nord

En Amérique du Nord, le moteur le plus important de ce produit est l'utilisation croissante des mousses de polyuréthane, en particulier dans l'isolation, les appareils électroménagers, la literie, les meubles et les intérieurs d'automobiles. La demande est fortement soutenue par l’accent mis par la région sur le confort, l’efficacité énergétique et la performance des produits pour les utilisations finales résidentielles, commerciales et industrielles. Tandis que les peintures et revêtements, ainsi que certainsélastomèreapplications, contribuent également à la demande globale, les applications de mousse restent le moteur de consommation dominant en raison de leur large pénétration et de leur utilisation à grande échelle. Dans l’ensemble, une augmentation de l’activité de construction, de la production d’appareils électroménagers et des dépenses de consommation en produits axés sur le confort tend à renforcer directement la consommation de produits dans la région.

Marché américain des isocyanates

Le marché américain peut être estimé analytiquement à environ 5,21 milliards de dollars en 2025, ce qui représente environ 16,0 % des ventes mondiales.

Europe

En Europe, le principal moteur de la demande de produits est celui des mousses de polyuréthane, en particulier dans les applications liées à l'isolation et à la réfrigération. La région met fortement l'accent sur l'efficacité énergétique, la performance des bâtiments et les matériaux durables, ce qui rend la demande en matière d'isolation particulièrement importante. Dans le même temps, les adhésifs, les revêtements, les élastomères et autres applications spécialisées en polyuréthane apportent une assistance significative dans les utilisations finales de l’automobile, de l’ameublement, de l’industrie et des consommateurs. Malgré cela, l’histoire commerciale principale reste centrée sur les applications des mousses, car elles sont les plus étroitement liées aux priorités à long terme de la région en matière d’économies d’énergie, de matériaux de construction hautes performances et de systèmes d’équipement efficaces.

Marché des isocyanates au Royaume-Uni

Le marché britannique a atteint environ 0,76 milliard de dollars en 2025, soit environ 2,3 % des ventes mondiales.

Marché des isocyanates en Allemagne

Le marché allemand a atteint environ 1,58 milliard de dollars en 2025, soit environ 4,9 % des ventes mondiales.

l'Amérique latine

En Amérique latine, le principal moteur de la demande de produits est celui des mousses de polyuréthane, soutenues par leur utilisation dans la construction, la réfrigération, les appareils électroménagers, les meubles et les produits de consommation liés au confort. Les applications de mousse sont les plus importantes sur le plan commercial car elles correspondent étroitement aux besoins de logement de la région, aux exigences croissantes en matière de chaîne du froid et à la pénétration croissante des biens de consommation durables. Bien que les adhésifs, les produits d'étanchéité et les applications de revêtements sélectionnés puissent fournir un soutien supplémentaire, ils restent secondaires par rapport à l'ampleur et à la pertinence des mousses. Essentiellement, les perspectives de la demande régionale d’isocyanates continuent d’être principalement déterminées par l’isolation, la réfrigération et les applications de consommation quotidienne.

Marché des isocyanates au Brésil

Le marché brésilien a atteint environ 0,74 milliard de dollars en 2025, soit environ 2,3 % des ventes mondiales.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, le principal moteur de la demande d'isocyanates est celui des mousses de polyuréthane, en particulier dans les applications liées à l'isolation et au refroidissement. Les conditions climatiques de la région, le développement des infrastructures et l’importance croissante accordée aux matériaux de construction efficaces alimentent la demande de mousse. Les mousses rigides utilisées dans la construction et la réfrigération sont particulièrement pertinentes car elles soutiennent l'efficacité thermique et les performances du système.Adhésifs et masticset les revêtements devraient apporter une contribution plus significative à mesure que les produits chimiques de construction et les applications industrielles continuent de se développer.

Marché des isocyanates en Arabie Saoudite

Le marché saoudien a atteint environ 0,18 milliard de dollars en 2025, soit environ 0,6 % des ventes mondiales.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les participants de l'industrie se concentrent sur le renforcement de leur capacité à servir des applications spécialisées à plus forte valeur ajoutée

L'industrie mondiale des isocyanates présente un paysage concurrentiel hautement consolidé et axé sur l'échelle, dirigé par un petit groupe de producteurs intégrés occupant des positions fortes dans le MDI, le TDI et certains isocyanates aliphatiques spéciaux. La concurrence est façonnée par l’échelle de capacité, l’intégration des matières premières, l’empreinte de fabrication, la force technologique et la capacité à répondre à la fois à la demande de polyuréthane de base et aux applications spécialisées à plus forte valeur ajoutée. Le marché est également marqué par une expansion agressive en Asie, une pression sur les prix pendant les cycles de demande faible et une concentration continue sur les solutions système en aval et les produits axés sur la durabilité. Parmi les principaux acteurs opérant sur le marché figurent Wanhua Chemical, BASF, Covestro, Huntsman et Dow.

LISTE DES CLÉSISOCYANATESPROFIL DES ENTREPRISES

- Groupe chimique Wanhua Co., Ltd.(Chine)

- BASF(Allemagne)

- Covestro AG(Allemagne)

- Chasseur(NOUS.)

- Dow(NOUS.)

- KUMHO MITSUI CHEMICALS CORP. (Corée du Sud)

- Tosoh Corporation (Japon)

- Hanwha Solutions Chemical Division Corporation (Corée du Sud)

- Cangzhou Dahua Group Co., Ltd. (Chine)

- Gansu Yinguang Chemical Industry Group Co., Ltd. (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Janvier 2026 :Covestro a augmenté la capacité annuelle de TDI de son usine de Shanghai de 310 000 à 370 000 tonnes grâce à un projet de désengorgement. Cette expansion améliore la fiabilité de l’approvisionnement dans toute la région Asie-Pacifique et renforce la position de l’entreprise dans les applications de mousse flexible, telles que les meubles, les matelas et les sièges automobiles.

- Décembre 2025 :Kumho Mitsui Chemicals a annoncé son intention d'augmenter la capacité de MDI de son usine de Yeosu de 100 000 tonnes par an, augmentant ainsi la production totale à 710 000 tonnes d'ici 2027. L'investissement renforce l'offre d'applications d'isolation, de mobilité et ignifuges tout en améliorant la durabilité de la production grâce à une infrastructure de recyclage intégrée, une plus grande efficacité énergétique et une réduction des émissions par unité produite.

- Août 2025 :Covestro a accepté d'acquérir deux anciens sites de produits dérivés Vencorex HDI aux États-Unis et en Thaïlande. L'acquisition étend sa présence dans les isocyanates de spécialité, renforce ses capacités en matière de revêtements et d'adhésifs, et soutient sa stratégie de croissance régionale à long terme.

- Avril 2025 : Wanhua Chemical a acquis l'activité isocyanates spécialisés de Vencorex, y compris son usine de 70 000 TPA HDI en France. Cette acquisition étend sa présence européenne, renforce les capacités en matière d'isocyanates aliphatiques et améliore la flexibilité de l'approvisionnement régional et l'efficacité logistique dans un contexte d'incertitudes commerciales et tarifaires mondiales.

- Avril 2025 :Wanhua Chemical a annoncé que sa capacité totale d'isocyanate devrait atteindre 5,94 millions de tonnes par an, soutenue par des expansions majeures de son réseau de production de MDI et de TDI au complexe du Fujian. Cette expansion renforce sa taille de fabrication mondiale et renforce son leadership dans sa capacité à répondre à la demande croissante en aval.

- Février 2024 :Huntsman a annoncé l'achèvement de Shanghai Lianheng Isocyanate Co., Ltd., permettant l'exploitation indépendante d'une installation de MDI brut à Caojing et d'une unité de recyclage de chlorure d'hydrogène. Cette décision offre une plus grande flexibilité opérationnelle, un contrôle plus fort sur les actifs clés et une autonomie stratégique améliorée pour son activité polyuréthanes.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial fournit une analyse détaillée du marché. Il se concentre sur des aspects clés tels que les profils des principales entreprises, les types de produits et les principales applications du produit. En outre, il offre un aperçu de l’analyse des principales tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs susmentionnés, il englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Unité | Volume (kilotonne) et valeur (milliards USD) |

| Taux de croissance | TCAC de 5,3 % de 2026 à 2034 |

| Segmentation | Par type, par application et par géographie |

| Par type |

|

| Par candidature |

|

| Par géographie |

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 32,53 milliards de dollars en 2025 et devrait enregistrer une valorisation de 57,01 milliards de dollars d'ici 2034.

En 2025, la région Asie-Pacifique représentait 18,48 milliards de dollars.

Enregistrant un TCAC de 5,3%, le marché affichera une croissance constante au cours de la période de prévision.

Par application, le segment des mousses de polyuréthane devrait dominer le marché.

La demande croissante de bâtiments économes en énergie est le facteur clé de la croissance du marché.

Wanhua Chemical, BASF, Covestro, Huntsman et Dow sont les principaux acteurs présents sur le marché.

L’Asie-Pacifique domine le marché en termes de part.

L’évolution vers des formulations à plus forte valeur ajoutée et des offres de solutions plus personnalisées devraient favoriser l’adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés