Taille du marché des adhésifs de stratification, part et analyse de l’industrie, par type de résine (polyuréthane, acrylique et autres), par technologie (à base de solvant, sans solvant, à base d’eau et autres), par industrie d’utilisation finale (emballage, industrie et transport) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

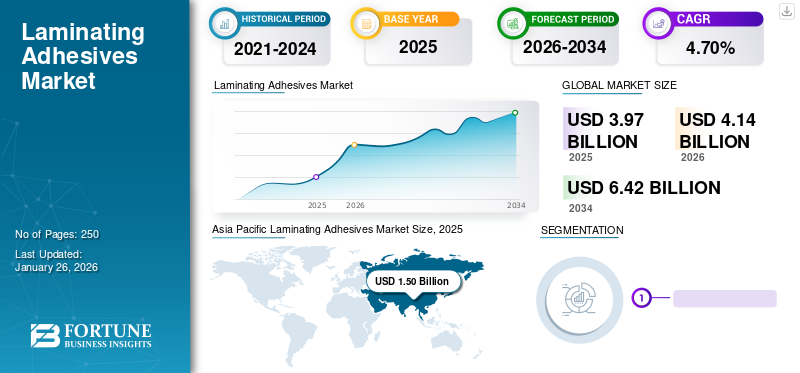

La taille du marché mondial des adhésifs de stratification était évaluée à 3,97 milliards USD en 2025. Le marché devrait passer de 4,14 milliards USD en 2026 à 6,42 milliards USD d’ici 2034, avec un TCAC de 4,70 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des adhésifs de plastification avec une part de marché de 38 % en 2025. De plus, la taille du marché des adhésifs de plastification aux États-Unis devrait croître considérablement, pour atteindre une valeur estimée de 954,23 millions de dollars d’ici 2032, sous l’effet de la demande croissante d’emballages flexibles et de leur adoption accrue dans les secteurs de l’automobile et de l’électronique.

Les adhésifs de plastification sont un composant essentiel pour produire des films dotés de fonctions avancées en laminant plusieurs films, qui sont liés ensemble pour former une couche supérieure. Il s'agit notamment du film plastique,feuille d'aluminium, papier et autres. Les mécanismes de stratification sont durcis à l’aide de chaleur ou d’une combinaison de chaleur et de pression, comme pour les adhésifs thermofusibles. Ces adhésifs peuvent bien adhérer, résister à des températures élevées et protéger contre les facteurs environnementaux à faible risque. Les propriétés des adhésifs sont toujours apparentes et permettent de plastifier du papier ou des films devant être lus tout en les protégeant de l’eau et des déchirures.

Les adhésifs de stratification peuvent lier certaines surfaces en raison de leurs compositions variées. Certains produits adhèrent au papier, au métal, au verre et à la maçonnerie, tandis que d'autres adhèrent aux textiles, au bois et aux surfaces poreuses. Les adhésifs peuvent également assembler deux matériaux différents tels que le caoutchouc et le métal. Un adhésif de stratification peut contenir ou non des solvants. Ils peuvent être rendus résistants aux produits chimiques, aux rayons UV et à l’humidité et résister à des températures allant jusqu’à 450°F. En outre, ceux-ci peuvent également être développés pour être utilisés dans des applications haute tension et avec des appareils électriques.

La propagation de la COVID-19 a entraîné une réduction de la demande d’adhésifs de stratification en raison de l’arrêt des opérations de diverses industries d’utilisation finale. Il s'agissait notamment des secteurs de l'alimentation et des boissons, de l'électronique, des produits pharmaceutiques et d'autres secteurs. Cela a obligé les fabricants à réduire leur production. En outre, la limitation des mouvements et des échanges commerciaux a perturbé les chaînes d’approvisionnement impliquées dans le marché. Les tendances du marché, telles que les ruptures de flux de trésorerie, le transfert d’allocation des ressources, l’indispensable distance sociale, etc. entraîneront des changements à chaque étape.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

PRINCIPAUX À RETENIR DU MARCHÉ DES ADHÉSIFS DE STRATIFICATION

- Taille du marché en 2025 : 3,97 milliards de dollars

- Taille du marché en 2026 : 4,14 milliards USD

- Taille du marché prévue pour 2034 : 6,42 milliards de dollars

- TCAC : 4,70 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des adhésifs de stratification avec une part de 38,0 % en 2025.

- Le segment du polyuréthane devrait détenir la plus grande part de marché de 39,37 % en 2026.

- Le segment des technologies à base de solvants devrait détenir une part de 41,3 % en 2026.

Asie-Pacifique

L’Asie-Pacifique a atteint 1,50 milliard de dollars en 2025 et devrait atteindre 1,57 milliard de dollars en 2026, sous l’effet de l’expansion du secteur de l’emballage.

Europe

L'Europe a conquis 29,00 % du marché mondial en 2025, atteignant 1,17 milliard de dollars, tirée par la production automobile et l'adoption des véhicules électriques.

Amérique du Nord

L’Amérique du Nord représentait 1,01 milliard de dollars en 2025 (part de 25,00 %), soutenue par la demande croissante d’aliments et de boissons emballés.

NOUS.

Le marché devrait atteindre 0,72 milliard de dollars d’ici 2026, alimenté par la demande croissante d’emballages.

Japon

Le marché devrait atteindre 0,26 milliard de dollars d’ici 2026, soutenu par l’expansion des industries de l’emballage et de la fabrication.

En savoir plus

Tendances du marché des adhésifs de stratification

Adoption croissante d’adhésifs sans solvants et à base d’eau pour propulser l’expansion de l’industrie

À mesure que la conscience environnementale s’est accrue, les adhésifs sans solvants sont devenus plus courants dans l’industrie de l’emballage flexible. Il élimine l'érosion des solvants organiques sur l'encre d'impression causée par les solvants résiduels présents dans les produits d'emballage. Les adhésifs sans solvants constituent une tendance de développement future qui sera multifonctionnelle et capable de fonctionner avec divers matériaux dans diverses industries. Les adhésifs à base d'eau sont respectueux de l'environnement et moins nocifs pour les travailleurs sur place. L'eau est un solvant beaucoup moins cher que le solvant organique. En outre, les adhésifs à base d’eau sont plus sûrs et moins coûteux que les adhésifs similaires à base de solvants. Ce sont quelques-unes des principales raisons qui expliquent la croissance du marché mondial des adhésifs de stratification. L’Asie-Pacifique a connu une croissance du marché des adhésifs de stratification, passant de 1,37 milliard USD en 2023 à 1,43 milliard USD en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des adhésifs de stratification

Demande croissante d’emballages flexibles dans l’industrie agroalimentaire pour propulser l’expansion de l’industrie

L'augmentation de la population dans les zones urbaines a accru la demande d'emballages flexibles, ce qui entraîne des tendances innovantes en matière d'emballages plus intelligents et plus sûrs dans l'industrie alimentaire et des boissons. La nécessité d'adhésifs de plastification est passée récemment des emballages économiques à usage général aux applications hautes performances telles que les emballages micro-ondables à usage direct. Cela nécessite que le fabricant intègre un revêtement de pelliculage avec des structures économes en énergie et respectueuses de l'environnement pouvant être utilisées sous les emballages alimentaires secs (snacks, sachets de soupe, café,pâtes, et autres), les emballages de produits alimentaires frais (emballages de viande, de fromage et de poisson), les sachets de jus de fruits, les emballages de confiseries et de glaces, les opercules en portions, les opercules en verre (produits laitiers, aliments secs) et les emballages de plats cuisinés. Ainsi, le secteur de l’emballage flexible devrait augmenter considérablement la taille du marché mondial.

Les progrès technologiques conduisent au développement d’adhésifs de stratification plus respectueux de l’environnement et plus durables

Les progrès technologiques ont révolutionné la production d’adhésifs de stratification, les rendant plus respectueux de l’environnement et plus durables. Face à la prise de conscience croissante des problèmes environnementaux, les fabricants ont commencé à développer des adhésifs ayant un impact minimal sur l'environnement, tout en offrant le même niveau de performance que les adhésifs traditionnels.

De nouveaux adhésifs de stratification écologiques sont fabriqués à partir de matériaux végétaux ou recyclés, non toxiques et biodégradables. De plus, certains fabricants utilisent désormais des sources d’énergie renouvelables pour alimenter leurs processus de production, réduisant ainsi leur empreinte carbone. Ces adhésifs de plastification durables sont non seulement meilleurs pour l'environnement, mais ils offrent également d'autres avantages, tels qu'une sécurité améliorée pour les travailleurs et une réduction des déchets. À mesure que de plus en plus d’entreprises adoptent des pratiques durables, la demande d’adhésifs de stratification respectueux de l’environnement devrait augmenter, conduisant à encore plus de progrès dans ce domaine.

FACTEURS DE RETENUE

Règles et réglementations strictes des gouvernements sur l’élimination des plastiques afin de freiner la croissance du marché

Les gouvernements du monde entier ont imposé des programmes et des processus de recyclage pour éliminer les produits chimiques dangereux des ateliers de recyclage. Cela a soulevé une inquiétude quant à la manière dont les plastiques sont jetés sous forme de sacs et de supports, ce qui pollue les aqueducs, entraînant leur colmatage et donc un impact plus grave sur les animaux marins. Chaque fois que de grandes quantités de plastique sont déversées dans les océans, cela impacte les chaînes alimentaires des écosystèmes marins. Pour cette raison, les autorités mondiales ainsi que les autorités municipales ont imposé des règles et réglementations strictes qui entravent la demande de liens laminés.

Analyse de la segmentation du marché des adhésifs de stratification

Par analyse du type de résine

Le segment du polyuréthane détiendra la plus grande part en raison de sa forte liaison et de son large profil de performance

En fonction du type de résine, le marché est segmenté enpolyuréthane, acrylique et autres. Le segment du polyuréthane devrait détenir une part de marché dominante de 39,37 % en 2026 en raison de ses caractéristiques par rapport aux autres types de résines du marché. Ces adhésifs ont une excellente adhérence sur une large gamme de substrats dotés de nombreuses propriétés. Ceux-ci incluent l’ininflammabilité, l’amélioration du temps de durcissement et les changements de formulation qui peuvent faire varier la durée de vie en pot. De plus, une bonne flexibilité peut être obtenue dans le produit durci. Ces adhésifs restent liés dans une large plage de températures de fonctionnement.

Par analyse technologique

Le segment à base de solvants dominera avec l'utilisation croissante des produits dans l'industrie de l'emballage

Sur la base de la technologie, le marché est segmenté en produits à base de solvant, sans solvant, à base d’eau et autres, ce qui représente une part de marché qui devrait atteindre 41,3 % à l’échelle mondiale en 2026. Les adhésifs à base de solvant sont la technologie la plus largement utilisée pour les adhésifs de laminage d’emballages flexibles. Elle propose une technologie d'uréthane avec une longue histoire de développement de produits. En outre, il offre une bonne adhérence et de bonnes performances pour répondre aux exigences des emballages alimentaires généraux à hautes performances avec une bonne adhérence, une bonne résistance du produit et une bonne résistance à la chaleur. Il s’agit du principal facteur de croissance des adhésifs à base de solvants.

Dans le passé, les adhésifs acryliques à base d'eau étaient utilisés pour des applications générales. Pour les transformateurs, l’adhésif à base d’eau coûte généralement moins cher que l’adhésif à base de solvant. Un polymère en émulsion connu sous le nom d'acrylique à base d'eau est produit par polymérisation radicalaire libre de monomères acryliques dans l'eau. Le laminage peut être immédiatement découpé sur l'adhésif à base d'eau grâce à sa résistance accrue au cisaillement.

Par analyse de l’industrie d’utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l’emballage va dominer en raison de la demande croissante des consommateurs

Sur la base de l’industrie d’utilisation finale, le marché est segmenté en emballage, industrie et transport, avec une part qui devrait atteindre 64,49 % en 2026. Grâce à la croissance de la demande pour le secteur de l’emballage de détail et aux politiques gouvernementales de soutien, le secteur de l’emballage a connu un rebond en 2024 et devrait afficher un fort taux de croissance au cours de la période de prévision. Les revêtements adhésifs sont commercialisés pour de multiples applications d'emballage, y compris des revêtements flexibles pour emballer divers produits tels que les légumes, la viande, le fromage, les condiments et les produits laitiers. Les applications sans contact alimentaire comprennent l'emballage d'instruments médicaux, les emballages blister de produits pharmaceutiques et les applications industrielles. Le segment industriel devrait détenir une part de 26,6 % en 2024.

L'adhésif élastique de stratification à usage industriel est produit par une technique de synthèse extraordinaire. Il est utilisé pour adhérer au métal, au bois, aux meubles, aux panneaux de formica, aux panneaux design, aux revêtements haute pression, au bois comprimé, au bois tendre, à la peau de vache, aux planches de bassage, aux contrefaçons de cuir de veau, à la mousse, au béton, aux élastiques,plastiques, et différents matériaux. La technologie du laminage se développe et créera un nouvel ensemble de régimes en apportant des normes plus sûres pour obtenir des solutions d'hygiène dans le secteur de l'alimentation et des biens de consommation. Tous ces facteurs contribueront à générer une demande d’adhésifs de stratification dans diverses industries.

ANALYSE DU MARCHÉ RÉGIONAL DES ADHÉSIFS DE STRATIFICATION

[Royaume-UniC4NazBGB]

Asie-Pacifique

Le marché de la région Asie-Pacifique a atteint 1,5 milliard de dollars en 2025, soit 38,00 % du chiffre d’affaires total du marché, et devrait atteindre 1,57 milliard de dollars en 2026. La croissance du marché est alimentée par l’industrie régionale en expansion, qui a un impact positif sur divers secteurs de la région. L'industrie de l'emballage en Chine a été le moteur de la domination du pays dans la région Asie-Pacifique en 2023 et a connu une croissance et un développement significatifs du secteur dans la région. Le marché japonais est évalué à 0,26 milliard de dollars d’ici 2026, le marché chinois à 0,72 milliard de dollars d’ici 2026 et le marché indien à 0,29 milliard de dollars d’ici 2026.

- En Chine, le segment des transports devrait détenir une part de marché de 9,1 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

Le marché nord-américain était évalué à 1,01 milliard de dollars en 2025, soit 25,00 % du chiffre d’affaires mondial, et devrait atteindre 1,05 milliard de dollars en 2026. La croissance de l’industrie de l’emballage en Amérique du Nord stimulera la croissance du marché dans cette région. L’évolution du comportement des consommateurs, la sensibilisation du marché et la demande d’aliments et de boissons emballés stimulent la croissance en Amérique du Nord, impactant plusieurs industries d’utilisation finale. Le marché américain est évalué à 0,72 milliard de dollars d’ici 2026.

Europe

En 2025, l'Europe détenait 29,00 % du marché mondial, atteignant une valorisation de 1,17 milliard de dollars, et devrait atteindre 1,22 milliard de dollars en 2026. L'industrie automobile allemande, qui est la plus grande d'Europe, est actuellement le moteur de la croissance du marché dans la région. L’adoption rapide des véhicules électriques est une réponse aux niveaux croissants d’émissions de CO2. En outre, les principaux fabricants industriels de la région devraient augmenter leur consommation de produits, ce qui entraînera une nouvelle croissance du secteur. Le marché britannique est évalué à 0,24 milliard de dollars d'ici 2026, et le marché allemand est évalué à 0,4 milliard de dollars d'ici 2026.

l'Amérique latine

L'Amérique latine a maintenu une forte présence sur le marché mondial, atteignant 0,17 milliard USD en 2025, soit une part de 4,00 %, et devrait atteindre 0,17 milliard USD en 2026. L'industrialisation de l'Amérique latine a entraîné une croissance du marché, en particulier dans l'utilisation d'obligations laminées dans les industries industrielles et alimentaires emballées. Cette tendance devrait accélérer la croissance du marché dans la région. Pendant ce temps, l’Arabie Saoudite génère une croissance significative du marché au Moyen-Orient et en Afrique en raison de l’augmentation de la consommation dans le secteur industriel. En outre, la croissance économique de la région et l'amélioration du mode de vie des consommateurs accroissent encore la demande de biens de consommation finis tels queproduits de beauté, produits pharmaceutiques et produits alimentaires emballés.

Marché du Moyen-Orient et de l'Afrique

En 2025, le marché du Moyen-Orient et de l'Afrique s'élevait à 0,13 milliard USD, soit 3,00 % de la demande mondiale, et devrait atteindre 0,13 milliard USD en 2026.

Liste des entreprises clés du marché des adhésifs de stratification

Les coentreprises et l'extension des installations sont les principales initiatives stratégiques mises en œuvre par les grandes entreprises

Les principaux acteurs du marché, dont DuPont, H.B. Fuller Company, Henkel AG, 3M et Dow sont des sociétés actives dans le secteur des matériaux.

DuPont est fortement présent en Amérique du Nord et fabrique des adhésifs de stratification. L'entreprise est le plus grand fabricant de produits chimiques spécialisés et de matières premières avancées de la région. DuPont dispose d'un solide réseau de distribution et propose une large gamme de produits. D'autres acteurs clés du marché disposent également d'une forte présence régionale, de canaux de distribution robustes et d'offres de produits diversifiées.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- DuPont(NOUS.)

- H.B. Entreprise plus complète(NOUS.)

- Henkel AG(Allemagne)

- 3M (États-Unis)

- Dow(NOUS.)

- Sika AG (Suisse)

- Bostik (France)

- Société DIC (Japon)

- Pidilite Industries Limited (Inde)

- Groupe Flint (Luxembourg)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juin 2023- Henkel AG a annoncé une cérémonie d'inauguration des travaux de sa nouvelle unité commerciale de fabrication d'adhésifs dans la province du Shandong, en Chine. La nouvelle usine sera construite pour une valeur approximative de 126 millions de dollars et portera le nom de « Kunpeng ». L'installation viserait à répondre à la demande croissante et à la base de consommateurs de Henkel en optimisant le réseau d'approvisionnement dans la région Asie-Pacifique et sur les marchés internationaux.

- Mai 2023-H.B. Fuller a annoncé l'acquisition d'une participation dans une entreprise basée au Royaume-Uni, Beardow Adam, une entreprise familiale qui s'engage en faveur de l'innovation et des offres d'adhésifs durables. L'acquisition visait à conférer une position de leader dans le secteur H.B. Portefeuille de marché plus complet en élargissant la base de clients et la technologie pour répondre à la demande du marché.

- avril 2023-Bostik, filiale du groupe Arkema et l'un des principaux producteurs d'adhésifs spéciaux destinés aux marchés de la construction, de l'industrie et de la grande consommation, a lancé une nouvelle série de solutions de laminage adhésif sans solvant en Asie. La série HERBERTS de la société est durable, respectueuse de l'environnement, spécialement conçue pour les solutions d'emballage alimentaire et peut être utilisée pour les marchés industriels et pharmaceutiques.

- Février 2022-Flint Group a lancé une encre UV LED durable à double durcissement, nommée EkoCure ANCORA, spécialement conçue pour l'étiquetage des aliments et des produits emballés. Ces doubles encres et revêtements sont conçus de manière unique en utilisant des LED UV à faible consommation d'énergie. Il a un durcissement optimisé avec une adhérence améliorée sur une large gamme de substrats.

- novembre 2022-Sun Chemical, membre du groupe de sociétés DIC Corporation, a annoncé l'acquisition de SAPICI, l'un des principaux fabricants de PU haute performance destiné aux emballages flexibles, au revêtement et à des fins industrielles. L'acquisition visait à fournir à DIC/Sun Chemical un portefeuille diversifié de polymères pour diverses industries d'utilisation finale.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché et se concentre sur des aspects cruciaux tels que le type de résine, la technologie, l’industrie d’utilisation finale et les principales entreprises. Il fournit des données quantitatives sur la valeur, une méthodologie de recherche pour estimer la taille du marché et des informations sur les tendances du marché. Il met en évidence les développements vitaux de l’industrie et le paysage concurrentiel. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs contribuant à la croissance du marché au cours des dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2026 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,70% de 2026 à 2034 |

|

Unité |

Valeur (milliards USD), volume (millions de tonnes) |

|

Segmentation |

Par type de résine

|

|

Par technologie

|

|

|

Par secteur d'utilisation finale

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 3,97 milliards de dollars en 2025 et devrait atteindre 6,42 milliards de dollars d'ici 2034.

En 2025, la taille du marché de la région Asie-Pacifique était évaluée à 1,50 milliard de dollars.

Enregistrant un TCAC significatif de 4,70 %, le marché affichera une croissance rapide au cours de la période de prévision 2026-2034.

Sur la base de la technologie, le segment des solvants devrait dominer le marché au cours de la période de prévision.

La demande croissante de polyuréthane est un facteur clé de l’expansion de l’industrie.

La Chine détenait la part de marché la plus élevée en 2025.

DuPont, H.B. Fuller Company, Henkel AG, 3M et Dow sont les principaux acteurs du marché.

La demande croissante de l’industrie de l’emballage dans le segment de l’industrie d’utilisation finale devrait stimuler l’adoption du produit.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés