Taille, part et analyse de l’industrie du marché des réservoirs de stockage de GNL, par matériau (acier au nickel à 9 %, béton précontraint, hybride acier + béton et autres), par capacité (jusqu’à 50 000 m³, 50 000 – 150 000 m³, 150 000 – 200 000 m³ et au-dessus de 200 000 m³), par utilisateur final (terminaux d’exportation de GNL, pic Installations de rasage, terminaux de regazéification et autres) et prévisions régionales, 2026-2034

Taille du marché des réservoirs de stockage de GNL et perspectives futures

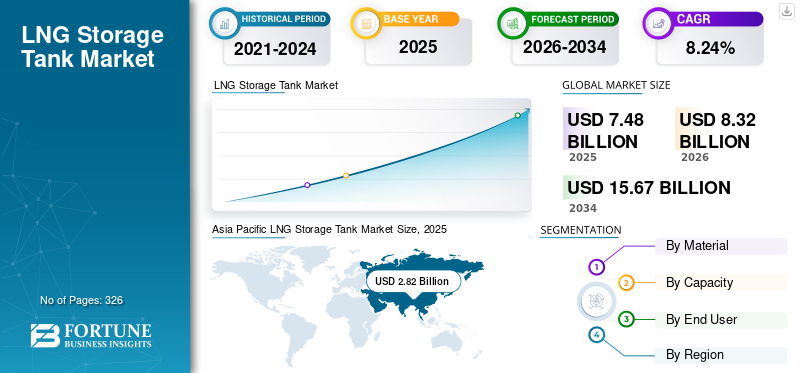

La taille du marché mondial des réservoirs de stockage de GNL était évaluée à 7,48 milliards USD en 2025. Le marché devrait passer de 8,32 milliards USD en 2026 à 15,67 milliards USD d’ici 2034, avec un TCAC de 8,24 % sur la période de prévision. L’Asie-Pacifique a dominé le marché des réservoirs de stockage de GNL avec une part de marché de 37,7 % en 2025.

Un réservoir de stockage de GNL est un navire de stockage cryogénique spécialisé conçu pour stocker du gaz naturel liquéfié (GNL) à des températures extrêmement basses d'environ −162 °C, le maintenant sous forme liquide pour un stockage et un transport efficaces. Ces réservoirs sont généralement construits à partir de matériaux tels que de l'acier à 9 % de nickel et du béton précontraint pour résister aux conditions cryogéniques et maintenir l'intégrité structurelle. Les réservoirs de stockage de GNL sont largement utilisés dans les usines de liquéfaction, les terminaux de regazéification, les installations d'exportation et les usines d'écrêtement des pointes pour stocker le GNL avant qu'il ne soit transporté ou reconverti sous forme gazeuse. Ils sont conçus avec des systèmes avancés d’isolation et de confinement pour minimiser le transfert de chaleur et garantir un stockage sûr à long terme.

La croissance du marché est principalement tirée par la demande mondiale croissante de gaz naturel liquéfié comme alternative plus propre au charbon et au pétrole. Les investissements croissants dans les exportations de GNL et les terminaux de regazéification créent une forte demande pour des réservoirs de stockage de grande capacité. De plus, de nombreux pays sont en expansionInfrastructures GNLaméliorer la sécurité énergétique et diversifier les sources d’approvisionnement en gaz. La croissance du commerce du GNL, ainsi que le développement d’installations de GNL et de ravitaillement à petite échelle pour le transport maritime, soutiennent également l’installation de réservoirs de stockage cryogéniques avancés dans le monde entier.

Des sociétés leaders sur le marché telles que Linde plc, McDermott International, Wärtsilä, IHI Corporation et CIMC Enric Holdings Limited contribuent activement à l'expansion des infrastructures GNL dans le monde. Ces sociétés se concentrent sur le développement de technologies avancées de stockage cryogénique, la construction de réservoirs de stockage de grande capacité et la fourniture de services d'ingénierie, d'approvisionnement et de construction (EPC) pour les terminaux d'exportation, d'importation et de regazéification de GNL. Leurs efforts incluent généralement des investissements en recherche et développement pour améliorer la sécurité des réservoirs, améliorer l’efficacité de l’isolation et optimiser des matériaux tels que l’acier au nickel pour les conditions cryogéniques. De plus, ils s'engagent dans des partenariats stratégiques et des projets de GNL à grande échelle pour soutenir la demande croissante de gaz naturel liquéfié en tant que source d'énergie plus propre.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des réservoirs de stockage de GNL

- Taille du marché en 2025 : 7,48 milliards de dollars

- Taille du marché en 2026 : 8,32 milliards de dollars

- Taille du marché prévue pour 2034 : 15,67 milliards de dollars

- TCAC : 8,24 % de 2026 à 2034

- L’Asie-Pacifique a dominé le marché des réservoirs de stockage de GNL avec une part de 37,7 % en 2025.

- Le segment de l’acier au nickel représentait environ 61,71 % du marché des réservoirs de stockage de GNL en 2025.

- Le segment des terminaux d’exportation de GNL est le segment qui connaît la croissance la plus rapide avec un TCAC de 8,84 % au cours de la période de prévision.

Asie-Pacifique

L'Asie-Pacifique a généré 2,82 milliards de dollars en 2025, représentant 37,72 % des revenus mondiaux avec une forte expansion des infrastructures de GNL.

Europe

L'Europe représentait 1,89 milliard de dollars en 2025, soit 25,28 % des revenus mondiaux soutenus par une demande stable d'importations d'énergie.

Amérique du Nord

L’Amérique du Nord était évaluée à 1,61 milliard de dollars en 2025, grâce à l’expansion de la production et de la capacité d’exportation de GNL.

NOUS.

Le marché américain était évalué à 1,40 milliard de dollars en 2025 et devrait atteindre 1,52 milliard de dollars en 2026, soutenu par les infrastructures d'exportation de GNL le long de la côte du Golfe.

Japon

Le marché japonais était évalué à 0,59 milliard de dollars en 2025, soutenu par une dépendance constante aux importations de GNL et par des exigences de stockage.

En savoir plus

Tendances du marché des réservoirs de stockage de GNL

L’adoption croissante de réservoirs de stockage de GNL de grande capacité amplifie la croissance du marché

Une tendance majeure du marché est le déploiement croissant de réservoirs de stockage de grande capacité supérieure à 200 000 m³ pour soutenir l’expansion du commerce mondial du gaz naturel liquéfié. Les terminaux d’exportation et d’importation de GNL augmentent les capacités de stockage pour améliorer la fiabilité de l’approvisionnement et réduire les coûts logistiques. Les terminaux GNL modernes utilisent désormais fréquemment des réservoirs d'une capacité de 200 000 à 270 000 m³, contre une norme industrielle antérieure de 150 000 à 180 000 m³. Cette tendance est alimentée par les grands projets de GNL dans des pays comme le Qatar, les États-Unis et la Chine, qui développent leurs infrastructures d’exportation et d’importation. Des réservoirs plus grands permettent aux opérateurs de stocker de plus grands volumes de GNL tout en minimisant le nombre de réservoirs requis dans les terminaux. À mesure que le commerce mondial du GNL se développe, les opérateurs investissent de plus en plus dans des réservoirs avancés à confinement complet dotés de systèmes d'isolation améliorés et de matériaux cryogéniques pour améliorer l'efficacité opérationnelle et les performances de stockage à long terme.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Augmentation du commerce mondial du GNL et des investissements dans les infrastructures pour stimuler la croissance du marché

L’un des principaux moteurs du marché est la croissance rapide du commerce mondial du GNL et le développement des infrastructures. Les pays adoptent de plus en plus le gaz naturel liquéfié comme carburant de transition pour réduire leur dépendance au charbon et au pétrole. Le commerce mondial du GNL a déjà dépassé les 400 millions de tonnes par an, ce qui met en évidence la demande croissante de gaz naturel pour la production d'électricité et les applications industrielles. Pour répondre à cette demande, de nouvelles usines de liquéfaction et terminaux de regazéification sont construits dans le monde entier, chacun nécessitant plusieurs réservoirs de stockage cryogéniques. Par exemple, l’expansion des exportations de GNL aux États-Unis et en Australie, ainsi que les nouveaux terminaux d’importation en Inde et en Chine, créent une forte demande pour les infrastructures de stockage de GNL. Ces projets nécessitent des réservoirs spécialisés capables de stocker du GNL à des températures extrêmement basses d’environ −162 °C, ce qui stimule considérablement la croissance du marché des réservoirs de stockage de GNL.

Restrictions du marché

Transition croissante vers les énergies renouvelables pour limiter la croissance du marché

L'une des principales contraintes du marché est l'évolution croissante versénergie renouvelablesources de carbone et l’adoption de politiques de décarbonisation plus strictes à l’échelle mondiale. Les gouvernements fixent des objectifs climatiques ambitieux pour réduire les émissions de gaz à effet de serre et accélérer l’adoption de technologies d’énergies renouvelables telles que l’énergie éolienne et solaire. Par exemple, les pays européens visent à atteindre la neutralité carbone d’ici 2050, ce qui encourage les investissements dans les énergies renouvelables plutôt que dans les infrastructures liées aux combustibles fossiles. À mesure que la production d’énergie renouvelable continue de se développer, la dépendance à long terme au gaz naturel liquéfié pourrait progressivement diminuer dans certaines régions. Les réservoirs de stockage de GNL sont généralement conçus pour fonctionner pendant 30 à 40 ans, et l’incertitude quant à la demande future de gaz peut ralentir les nouveaux investissements. De plus, les réglementations environnementales et l’opposition du public aux projets de combustibles fossiles peuvent retarder le développement des terminaux GNL, freinant ainsi la croissance du marché.

Opportunités de marché

Expansion des infrastructures de GNL à petite échelle et de soutage de GNL pour créer de nouvelles voies de croissance

Une opportunité de marché majeure réside dans l’expansion des infrastructures de distribution et de ravitaillement de GNL à petite échelle pour les secteurs maritime et des transports. Avec des réglementations plus strictes en matière d'émissions dans l'industrie du transport maritime, le GNL est de plus en plus adopté comme alternative plus propre aux carburants marins conventionnels. Actuellement, plus de 400 navires propulsés au GNL sont en opération dans le monde, et de nombreux autres sont en construction. Cette croissance stimule la demande de petits et moyens réservoirs de stockage de GNL dans les ports et les terminaux de ravitaillement. Des pays comme Singapour, la Corée du Sud et les Pays-Bas investissent activement dansSoutage de GNLinfrastructure. De plus, la distribution de GNL à petite échelle se développe dans les régions éloignées et dans les applications industrielles où l'approvisionnement en gaz par gazoduc est limité. Ces développements créent de nouvelles opportunités pour les réservoirs de stockage modulaires de GNL et les solutions de stockage cryogénique spécialisées.

Défis du marché

Des coûts d’investissement élevés et des délais de construction longs pour limiter la croissance du marché

L’un des défis majeurs du marché réside dans les investissements élevés requis pour les infrastructures de stockage de GNL et dans les longs délais de construction associés à de tels projets. La construction d’un seul grand réservoir de stockage de GNL peut coûter entre 120 et 250 millions de dollars, selon sa taille, sa conception et sa structure de confinement. En plus des coûts de construction élevés, ces réservoirs nécessitent des matériaux cryogéniques spécialisés tels que l'acier au nickel et des systèmes d'isolation avancés pour maintenir le GNL à des températures extrêmement basses. Les délais de construction peuvent souvent dépasser 30 à 36 mois, car des normes d'ingénierie strictes, des règles de sécurité et des autorisations environnementales doivent être respectées. Ces facteurs augmentent le risque financier pour les promoteurs et peuvent retarder la mise en œuvre du projet. En outre, les fluctuations des prix du GNL et l’incertitude sur les marchés mondiaux de l’énergie peuvent avoir un impact sur les décisions d’investissement, ce qui rend difficile pour les développeurs de projets de planifier une infrastructure de stockage de GNL à long terme.

Analyse de segmentation

Par matériau

Un besoin énorme en matière de réservoir de confinement intérieur pour mener la croissance du segment de l'acier au nickel de 9 %

En fonction du matériau, le marché est segmenté en acier à 9 % de nickel, béton précontraint, hybride acier + béton et autres.

Le segment de l’acier à 9 % de nickel représentait environ 61,71 % de la part de marché des réservoirs de stockage de GNL en 2025. La croissance du segment est tirée par son utilisation généralisée pour le confinement interne des réservoirs de GNL, en raison de son excellente ténacité à la rupture et de sa capacité à résister à des températures extrêmement basses autour de −162°C, qui sont nécessaires pour stocker le gaz naturel liquéfié en toute sécurité. L'acier à 9 % de nickel est la norme industrielle pour le stockage cryogénique du GNL depuis des décennies en raison de sa haute résistance, de sa durabilité et de sa résistance à la rupture fragile dans des conditions extrêmes. Il est couramment utilisé dans les réservoirs à confinement total, où le réservoir intérieur est constitué de 9 %nickelen acier, tandis que le réservoir extérieur est généralement en béton. Ce matériau est particulièrement répandu dans les grands terminaux d’exportation de GNL et les installations de regazéification des pays dotés d’infrastructures de GNL à grande échelle.

Le segment hybride acier + béton devrait croître à un TCAC de 9,35 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par capacité

Augmentation du terminal d'importation et d'exportation pour mener les 150 000 à 200 000 m³Croissance sectorielle

En fonction de la capacité, le marché est segmenté en jusqu'à 50 000 m³, 50 000 à 150 000 m³, 150 000 à 200 000 m³ et au-dessus de 200 000 m³.

Le segment de 150 000 à 200 000 m³ représentait environ 42,02 % de la part de marché. Elle reste la part dominante du marché. Ces réservoirs sont couramment utilisés dans les grands terminaux d’importation et d’exportation de GNL, où une capacité de stockage importante est requise pour gérer un débit élevé de GNL. Les réservoirs à confinement complet dans cette plage de capacité ont longtemps été considérés comme la norme industrielle pour les grandes infrastructures de GNL, offrant de fortes économies d'échelle et une efficacité opérationnelle. Les grands terminaux GNL installent généralement plusieurs réservoirs dans cette plage de capacité pour assurer un stockage adéquat avant les opérations de regazéification ou d'exportation. Les réservoirs allant de 50 000 à 200 000 m³ sont largement utilisés dans les usines de liquéfaction et les terminaux d’exportation, ce qui souligne la forte demande d’infrastructures de stockage de GNL à grande échelle.

Le segment supérieur à 200 000 m³ devrait croître à un TCAC de 8,84 % au cours de la période de prévision.

Par utilisateur final

Assurer un approvisionnement constant aux infrastructures gazières en aval pour propulser la croissance du segment des terminaux de regazéification

En fonction de l’utilisateur final, le marché est segmenté en terminaux d’exportation de GNL, installations d’écrêtage de pointe, terminaux de regazéification et autres.

Le segment des terminaux de regazéification représentait la plus grande part de marché d'environ 48,14 % en 2025. Ces terminaux reçoivent des expéditions de GNL en provenance des pays exportateurs, le stockent dansréservoirs cryogéniques,puis le reconvertir sous forme gazeuse pour le distribuer via les réseaux de gazoducs. Les terminaux de regazéification nécessitent généralement plusieurs grands réservoirs de stockage, souvent d'une capacité comprise entre 150 000 et 200 000 m³, pour garantir un approvisionnement constant aux infrastructures gazières en aval. Le développement rapide des infrastructures d’importation de GNL dans des pays comme la Chine, l’Inde et plusieurs pays européens a considérablement augmenté la demande pour ces réservoirs. Alors que de nombreux pays cherchent à diversifier leurs sources d’énergie et à réduire leur dépendance aux importations de gaz par gazoduc, les terminaux de regazéification continuent de générer une croissance substantielle des installations de réservoirs de stockage de GNL dans le monde.

Les terminaux d’exportation de GNL constituent le segment qui connaît la croissance la plus rapide avec un TCAC de 8,84 % sur la période de prévision.

Perspectives régionales du marché des réservoirs de stockage de GNL

Par géographie, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific LNG Storage Tank Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a dominé le marché avec une valorisation de 2,82 milliards USD en 2025, représentant environ 37,72 % des revenus mondiaux. L’Asie-Pacifique est la région la plus vaste et la plus dynamique du marché en raison de sa forte dépendance à l’égard du gaz naturel importé et de l’expansion rapide de ses infrastructures de GNL. Des pays comme la Chine, le Japon et la Corée du Sud exploitent certains des plus grands réseaux d’importation de GNL au monde, nécessitant de vastes installations de stockage cryogénique dans les terminaux de regazéification. Le Japon exploite à lui seul plus de 30 terminaux d’importation de GNL, ce qui en fait l’un des plus grands importateurs de GNL au monde. La Chine a également considérablement étendu son infrastructure de GNL avec plus de 25 terminaux de regazéification, stimulée par l'augmentation de la consommation de gaz naturel et les efforts visant à réduire la consommation de gaz naturel.charbonutilisation dans la production d’électricité. La solide base industrielle, la demande croissante d’énergie et les investissements croissants dans les terminaux GNL dans des pays comme l’Inde et l’Australie continuent de soutenir le déploiement à grande échelle de réservoirs de stockage de GNL dans toute la région.

Marché chinois des réservoirs de stockage de GNL

La Chine reste le principal contributeur dans la région Asie-Pacifique, évaluée à 0,95 milliard de dollars en 2025. Elle devrait atteindre 1,08 milliard de dollars en 2026. La Chine est l'un des marchés à la croissance la plus rapide, tiré par l'augmentation de la consommation de gaz naturel et le fort soutien du gouvernement en faveur d'une énergie plus propre. Le pays a développé de nombreux terminaux d’importation de GNL le long de ses régions côtières, chacun nécessitant de grands réservoirs de stockage cryogénique.

Marché indien des réservoirs de stockage de GNL

L’Inde était estimée à 0,38 milliard de dollars en 2025 et devrait atteindre 0,43 milliard de dollars en 2026. La demande indienne de réservoirs de stockage de GNL augmente à mesure que le pays augmente sa capacité d’importation de GNL pour répondre à la demande croissante d’énergie. Les nouveaux terminaux de regazéification et l’agrandissement des installations existantes entraînent l’installation de réservoirs de stockage de GNL supplémentaires.

Marché japonais des réservoirs de stockage de GNL

Le Japon était évalué à 0,59 milliard USD en 2025 et devrait atteindre 0,66 milliard USD en 2026. Il possède l'une des infrastructures d'importation de GNL les plus étendues au monde, avec de nombreux grands terminaux de regazéification nécessitant une capacité de stockage importante. Les réservoirs de stockage de GNL sont essentiels au maintien d’un approvisionnement en gaz stable pourproduction d'énergieet utilisation industrielle.

Amérique du Nord

L’Amérique du Nord était évaluée à 1,61 milliard de dollars en 2025, soit environ 21,53 % du marché mondial. La région joue un rôle important dans l’industrie mondiale du GNL en raison de ses importantes réserves de gaz naturel et de sa capacité d’exportation croissante de GNL. Les États-Unis sont devenus l’un des principaux exportateurs mondiaux de GNL, soutenus par d’importants terminaux de liquéfaction le long de la côte du Golfe qui nécessitent de grands réservoirs de stockage cryogéniques. Plusieurs installations d'exportation dans des États comme le Texas et la Louisiane stockent le GNL avant de le charger sur des transporteurs destinés aux marchés internationaux. La région comprend également des installations d’importation de GNL et d’écrêtement des pointes utilisées pour équilibrer la demande saisonnière de gaz. Le Canada développe également ses infrastructures de GNL avec de nouveaux projets d’exportation en cours de développement sur sa côte ouest. La présence de vastes ressources de gaz naturel et d’un solide réseau de pipelines soutient le développement de terminaux GNL et d’infrastructures de stockage connexes partout en Amérique du Nord.

Marché américain des réservoirs de stockage de GNL

Le marché américain était estimé à 1,40 milliard de dollars en 2025 et devrait atteindre 1,52 milliard de dollars en 2026. Les États-Unis jouent un rôle majeur sur le marché en raison de leur solide infrastructure d'exportation de GNL le long de la côte du Golfe. Plusieurs terminaux de liquéfaction nécessitent de grands réservoirs de stockage cryogéniques pour stocker le GNL avant son expédition vers les marchés mondiaux, renforçant ainsi la position du pays en tant que principal exportateur de GNL.

Europe

L'Europe représentait 1,89 milliard de dollars en 2025, soit environ 25,28 % des revenus mondiaux. La région a développé un solide réseau d’infrastructures de GNL pour améliorer la sécurité énergétique et diversifier ses activités.gaz naturelsources d’approvisionnement. Plusieurs pays, dont l'Espagne, la France, l'Italie et le Royaume-Uni, exploitent de grands terminaux d'importation de GNL équipés de plusieurs réservoirs de stockage. L'Espagne est l'un des principaux points d'entrée du GNL en Europe, avec huit terminaux de regazéification opérationnels, lui permettant d'agir comme un hub majeur de distribution de GNL pour la région. Ces dernières années, des infrastructures GNL supplémentaires ont été développées dans des pays comme l’Allemagne et la Grèce, notamment via des unités flottantes de stockage et de regazéification. L’accent croissant mis sur la diversification de l’approvisionnement énergétique et la capacité de stockage de gaz a accéléré les investissements dans les terminaux GNL et les réservoirs de stockage associés à travers l’Europe.

Marché allemand des réservoirs de stockage de GNL

L'Allemagne était estimée à 0,18 milliard de dollars en 2025 et devrait atteindre 0,20 milliard de dollars en 2026. L'Allemagne a rapidement développé ses infrastructures de GNL ces dernières années afin de réduire sa dépendance aux importations de gaz par gazoduc. Les nouveaux terminaux d’importation de GNL et les unités de regazéification de stockage flottant augmentent le besoin de réservoirs de stockage de GNL pour soutenir la stabilité de l’approvisionnement en gaz.

Marché britannique des réservoirs de stockage de GNL

Le marché britannique était évalué à 0,28 milliard de dollars en 2025 et devrait atteindre 0,32 milliard de dollars en 2026. Le Royaume-Uni a développé une infrastructure de stockage de GNL principalement par le biais de grands terminaux d'importation qui soutiennent la diversification de l'approvisionnement en gaz. Des installations telles que le terminal de l'Isle of Grain stockent le GNL avant sa regazéification et sa distribution dans le réseau gazier national, contribuant ainsi à garantir la sécurité énergétique.

l'Amérique latine

L’Amérique latine représentait 0,48 milliard de dollars en 2025, soit environ 6,38 % des revenus mondiaux. La région a développé des infrastructures de GNL principalement pour soutenir la sécurité énergétique et compléter la production nationale de gaz naturel. Des pays comme le Brésil, le Mexique, le Chili et l'Argentine exploitent des terminaux de regazéification de GNL qui stockent le GNL et le convertissent sous forme gazeuse pour la distribution par pipeline. Le Brésil exploite plusieurs terminaux d'importation de GNL qui fournissent du gaz naturel aux centrales électriques et aux utilisateurs industriels, en particulier pendant les périodes de forte demande d'électricité. Le Mexique utilise des terminaux GNL pour soutenir l’approvisionnement en gaz destiné à la production d’électricité et aux activités industrielles dans les régions qui ne sont pas entièrement connectées aux réseaux de gazoducs. Bien que l'infrastructure de GNL en Amérique latine soit plus petite que celle de l'Asie-Pacifique et de l'Europe, les investissements en cours dans la production d'électricité au gaz et la diversification énergétique continuent de soutenir le développement de réservoirs de stockage de GNL dans la région.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique était évaluée à 0,68 milliard de dollars en 2025. La région Moyen-Orient et Afrique est un contributeur important à la production et au commerce mondiaux de GNL, notamment à travers de grands projets d’exportation de GNL. Le Qatar exploite certaines des plus grandes installations de liquéfaction et d’exportation de GNL au monde, qui nécessitent une infrastructure de stockage de GNL étendue pour prendre en charge les expéditions à grande échelle. Plusieurs pays du Moyen-Orient, dont les Émirats arabes unis, le Koweït et la Jordanie, exploitent des terminaux d'importation de GNL pour compléter l'approvisionnement national en gaz. En Afrique, le développement des infrastructures de GNL augmente progressivement, avec des projets au Mozambique et en Afrique du Sud visant à soutenir l’approvisionnement énergétique et le potentiel d’exportation. Ces développements contribuent à l’expansion progressive des installations de stockage de GNL dans la région.

Marché des réservoirs de stockage de GNL du CCG

Le marché du CCG était estimé à 0,41 milliard de dollars en 2025 et devrait atteindre 0,45 milliard de dollars en 2026. Il s'agit d'une plaque tournante importante pour la production et l'exportation de GNL, notamment à travers de grands projets de liquéfaction dans des pays comme le Qatar et les Émirats arabes unis. Les réservoirs de stockage de GNL soutiennent à la fois les opérations d’exportation et les infrastructures d’approvisionnement en gaz national dans toute la région.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur les technologies avancées de stockage de GNL et l’expansion de projets mondiaux pour augmenter leur part de marché

Des sociétés de premier plan telles que Linde plc, McDermott International, Wärtsilä, IHI Corporation et CIMC Enric Holdings Limited stimulent collectivement la croissance du marché des réservoirs de stockage de GNL grâce à une forte présence mondiale et une expertise technologique. Ces acteurs se concentrent sur le développement de systèmes de stockage cryogéniques avancés, de conceptions de réservoirs de grande capacité et de solutions EPC intégrées pour soutenir l’infrastructure de GNL en expansion. Sur l’ensemble du marché, l’accent est mis sur l’amélioration des normes de sécurité, l’amélioration de l’efficacité de l’isolation et l’optimisation des performances des matériaux pour le stockage à long terme. De plus, ces sociétés s'engagent activement dans des projets de terminaux GNL à grande échelle, des collaborations stratégiques et des expansions de capacité, garantissant ainsi des solutions de stockage fiables pour répondre à la demande mondiale croissante de GNL.

Liste des principales sociétés de réservoirs de stockage de GNL profilées

- Linde SA(Irlande)

- McDermott International (États-Unis)

- Wärtsilä(Finlande)

- IHI Corporation (Japon)

- Industries graphiques (États-Unis)

- CIMC Enric Holdings Limited (Chine)

- Air Eau Inc.(Japon)

- INOX India Limited (Inde)

- Cryolor SA(France)

- Isısan A.Ş. (Dinde)

- Mitsubishi Heavy Industries (Japon)

- Samsung Heavy Industries (Corée du Sud)

- Technip Energies (France)

- Saipem (Italie)

- VINCI Construction (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :Marsa LNG, une coentreprise entre TotalEnergies et OQ, a franchi une étape clé dans son projet de soutage de GNL de 1,6 milliard USD au port de Sohar, à Oman et à Freezone, avec l'installation réussie d'un toit de réservoir de stockage de GNL critique. Le projet, destiné à devenir le premier centre de ravitaillement de GNL de la région avec une capacité de 1 million de tonnes par an, a utilisé une technique avancée de « levage par air » exécutée par CB&I, une filiale de McDermott International.

- Janvier 2026 :L&T Onshore a remporté un contrat majeur auprès de Petronet LNG, une coentreprise de Oil and Natural Gas Corporation, Indian Oil Corporation, GAIL (India) Limited et Bharat Petroleum Corporation Limited. Le projet, qui sera exécuté sur une base forfaitaire clé en main au complexe pétrochimique de Dahej en Inde, comprend la construction d'un réservoir de stockage à double paroi GNL/éthane de 170 000 mètres cubes et d'un réservoir à double paroi de propane de 140 000 mètres cubes. Il comprend également des systèmes de manutention et d'expédition associés pour prendre en charge les installations de production de PDH et de polypropylène en aval.

- Janvier 2026 :CB&I a obtenu un contrat auprès de We Energies pour concevoir et construire un réservoir de stockage de GNL à confinement complet pour une installation d'écrêtement des pointes à Oak Creek, près de Milwaukee, aux États-Unis. La portée comprend l'ingénierie, l'approvisionnement, la fabrication et la construction (EPFC) d'un réservoir de GNL de 2 milliards de pieds cubes, ainsi que d'un réservoir de GNL dans le réservoir.pompes, les systèmes de surface et la tuyauterie associée.

- Octobre 2025 :La British Columbia Utilities Commission a approuvé le projet d’expansion du stockage de GNL de Tilbury de FortisBC Energy Inc. à Delta, au Canada. Le projet consiste à remplacer un réservoir de stockage de GNL vieux de 56 ans par une unité plus grande et moderne afin de renforcer la capacité de stockage et d'améliorer la fiabilité de l'approvisionnement. À la suite d'un processus d'examen public détaillé, la commission a déterminé que le projet est dans l'intérêt public et essentiel pour assurer un approvisionnement stable en gaz naturel dans la région.

- Août 2025 :Doosan Enerbility a obtenu un contrat de 420 milliards de dollars auprès de Korea Gas Corporation pour la deuxième phase du projet Dangjin LNG dans la province du Chungcheong du Sud, en Corée du Sud. Le périmètre comprend la construction de trois réservoirs de stockage de GNL et des installations auxiliaires associées. La construction devrait commencer en septembre et s'achever d'ici décembre 2029, après l'achèvement réussi des travaux d'installation du toit de la première phase.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse complète du marché, en se concentrant sur des aspects clés tels que les principales entreprises, les processus de produits et les cinq forces de Porter. De plus, le rapport fournit des informations précieuses sur les tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe également plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 8,24 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

|

Segmentation |

Par matériau

|

|

Par capacité

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 7,48 milliards de dollars en 2025 et devrait atteindre 15,67 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de la région Asie-Pacifique s'élevait à 2,82 milliards de dollars.

Le marché devrait afficher un TCAC de 8,24 % au cours de la période de prévision.

Par matériau, le segment de l’acier au nickel à 9 % a dominé le marché en 2025.

L’augmentation du commerce mondial du GNL et des investissements dans les infrastructures sont les principaux facteurs qui animent le marché.

Linde plc, McDermott International, Wärtsilä, IHI Corporation et CIMC Enric Holdings Limited sont les principaux acteurs du marché mondial.

L’Asie-Pacifique a dominé le marché en 2025 avec la plus grande part.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 326

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés