Taille du marché des satellites à faible coût, part et analyse de l'industrie, par type (minisatellite, microsatellite et nanosatellite), par application (observation de la Terre, communication, navigation, recherche scientifique et autres) et 28 V CC), par composant (télémétrie, suivi et commande, système d'alimentation, système de propulsion, commande et gestion des données, et autres), par utilisation finale (civile et commerciale, et gouvernementale et militaire) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

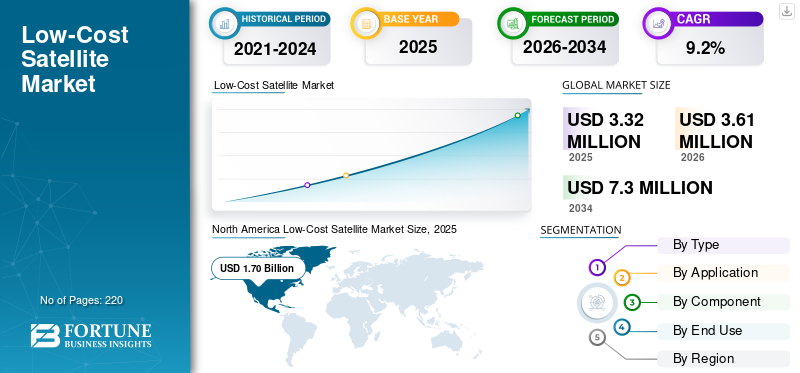

La taille du marché mondial des satellites à faible coût était évaluée à 3,32 milliards USD en 2025. Le marché devrait passer de 3,61 millions USD en 2026 à 7,30 milliards USD d’ici 2034, avec un TCAC de 9,2 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché mondial des satellites à faible coût avec une part de marché de 51,20 % en 2025.

Le marché mondial des satellites à faible coût devrait connaître une croissance significative en raison du déploiement croissant de petits satellites pour les services commerciaux, de la demande croissante de mises à jour fréquentes de l'observation de la Terre et de l'adoption plus large d'architectures basées sur les constellations. Les satellites à faible coût bénéficient de plates-formes standardisées, d'une utilisation accrue de composants électroniques commerciaux, de cycles de développement plus courts et d'approches de fabrication reproductibles qui réduisent le coût unitaire et les délais de livraison. En outre, les programmes gouvernementaux et de défense privilégient de plus en plus les architectures résilientes utilisant un plus grand nombre de satellites plus petits, ce qui soutient une demande soutenue de production d’engins spatiaux à coûts optimisés.

Par exemple, de nombreux programmes gouvernementaux s’orientent vers des constellations proliférées en orbite terrestre basse pour l’alerte antimissile, les communications tactiques et la surveillance, où le prix abordable et l’échelle de production comptent autant que les performances optimales.

Les principaux acteurs se concentrent sur des innovations telles que les bus satellites modulaires, les charges utiles définies par logiciel, une autonomie embarquée plus élevée et les méthodes de fabrication en ligne de production pour permettre une livraison plus rapide et des coûts de mission réduits.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points à retenir sur le marché des satellites à faible coût

- Taille du marché en 2025 : 3,32 milliards USD

- Taille du marché en 2026 : 3,61 milliards USD

- Taille du marché prévue pour 2034 : 7,30 milliards de dollars

- TCAC : 9,20 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché des satellites à bas prix avec une part de 51,20 % en 2025.

- Le segment des minisatellites devrait détenir la plus grande part de marché, soutenu par le TCAC de 9,20 % du marché au cours de la période 2026-2034.

- Le segment Civil et Commercial devrait conserver sa part de marché dominante grâce au déploiement croissant de constellations de communication et d’observation de la Terre.

Amérique du Nord

L'Amérique du Nord était en tête du marché mondial avec 1,70 milliard de dollars en 2025 et devrait atteindre 1,84 milliard de dollars en 2026, grâce à de solides investissements dans les constellations de satellites commerciaux et les technologies spatiales.

Europe

L’Europe devrait enregistrer un TCAC de 9,8 % entre 2026 et 2034, soutenu par des investissements croissants dans les communications par satellite, l’observation de la Terre et les initiatives de recherche spatiale.

Asie-Pacifique

L'Asie-Pacifique est devenue le deuxième marché régional avec 0,86 milliard de dollars en 2025, grâce à la croissance des programmes satellitaires et à l'augmentation des investissements de la Chine et de l'Inde.

NOUS.

Le marché était évalué à environ 1,64 milliard de dollars en 2025, soutenu par le solide écosystème spatial commercial du pays et les programmes satellitaires soutenus par le gouvernement.

Japon

Le marché était estimé à environ 0,08 milliard de dollars en 2025, ce qui représente environ 2,4 % du chiffre d'affaires mondial, grâce aux investissements continus dans la technologie satellitaire et l'innovation spatiale.

En savoir plus

TENDANCES DU MARCHÉ DES SATELLITES À FAIBLE COÛT

Le passage à des plates-formes standardisées et à une fabrication à haute cadence est une tendance importante observée sur le marché

Le marché évolue vers des plates-formes satellitaires standardisées conçues pour une production reproductible et une intégration plus rapide des charges utiles. Les opérateurs donnent la priorité à des cycles d’actualisation technologique plus rapides pour améliorer la qualité de l’imagerie, le débit des communications et le traitement embarqué sans attendre les longs délais de développement des engins spatiaux. Cette tendance renforce la demande d'architectures modulaires, courantesavioniquepiles et conception de sous-systèmes au coût, en particulier dans les constellations en orbite terrestre basse.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’augmentation du déploiement des constellations et la demande de couvertures fréquentes devraient stimuler la croissance du marché

Un des principaux moteurs du faible coûtmarché des satellitesIl s’agit de l’expansion des constellations dans les communications, l’observation de la Terre et la connectivité IoT, où la prestation de services dépend du déploiement de nombreux satellites et du maintien d’un réapprovisionnement constant. Les besoins fréquents de revisite dans le domaine de l'observation de la Terre, ainsi que le besoin d'une couverture de connectivité étendue, augmentent l'achat de plates-formes satellitaires à coûts optimisés. En parallèle, les utilisateurs de la défense et de la sécurité investissent dans des architectures spatiales distribuées pour améliorer la résilience des missions, ce qui soutient davantage la croissance du marché des satellites à faible coût.

RESTRICTIONS DU MARCHÉ

Exigences réglementaires et de conformité pour limiter l’expansion du marché

L'une des principales contraintes du marché des satellites à faible coût est le fardeau de la réglementation et de la conformité lié aux licences, à la coordination du spectre et à l'atténuation des débris orbitaux. Même lorsque les satellites sont conçus pour être abordables, les opérateurs doivent respecter les obligations de licence et démontrer des opérations responsables, y compris des plans d'élimination en fin de vie. Ces exigences peuvent ajouter du temps, des coûts et de la complexité, en particulier pour les nouveaux venus et pour les missions opérant dans des régions orbitales encombrées.

OPPORTUNITÉS DE MARCHÉ

L’adoption croissante des modèles de charge utile hébergée et basés sur les services présente des opportunités de croissance pour la croissance du marché

Une opportunité importante réside dans l’utilisation croissante de charges utiles hébergées et de modèles d’approvisionnement basés sur les services, dans lesquels les clients achètent des capacités de mission plutôt que de posséder et d’exploiter l’ensemble de la mission.vaisseau spatial. Cette approche réduit les coûts initiaux, réduit les risques liés au calendrier et permet un accès plus rapide à l'orbite pour les utilisateurs gouvernementaux, de recherche et commerciaux. En outre, la demande augmente pour des missions dédiées à faible coût pour la démonstration technologique et la validation rapide de nouveaux capteurs et charges utiles de communication, ce qui soutient l'achat récurrent de plates-formes satellitaires standardisées.

LES DÉFIS DU MARCHÉ

Les exigences en matière de congestion orbitale et de durabilité constituent un défi pour le marché

Un défi majeur pour le marché des satellites à faible coût consiste à fonctionner de manière responsable à grande échelle. À mesure que le nombre de satellites augmente, la complexité de la prévention des collisions, du suivi, de la coordination et de la conformité à la désorbite augmente également. Les opérateurs doivent investir dans l’assurance de la mission, la connaissance de la situation spatiale et les mesures de durabilité, ce qui peut faire pression sur l’avantage en termes de coûts s’il n’est pas planifié dès le début du modèle de conception et d’exploitation.

Analyse de segmentation

Par type

Plateformes standardisées et mise à l’échelle de la constellation pour propulser la croissance segmentaire

En fonction du type, le marché est divisé en minisatellites,microsatellite et nanosatellite.

Le segment des minisatellites devrait représenter la plus grande part de marché des satellites à faible coût. Cette croissance est due à sa forte adéquation aux missions de constellation nécessitant une puissance de charge utile plus élevée, une durée de vie plus longue et plus de capacités par satellite, tout en restant dans des approches de fabrication optimisées en termes de coûts. Les minisatellites prennent également en charge un plus large éventail de classes de charges utiles dans les communications et l'observation de la Terre, ce qui améliore le potentiel de revenus et favorise une plus grande adoption.

Le segment des nanosatellites devrait augmenter avec un TCAC de 11,0 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par candidature

Demande croissante d’une couverture persistante et d’une révision plus rapide pour propulser la croissance segmentaire

En fonction des applications, le marché est segmenté en observation de la Terre, communication, navigation, recherche scientifique et autres.

Le segment des communications devrait représenter la plus grande part de marché, en raison de la forte expansion des services de connectivité basés sur LEO et de la demande croissante de liaisons de communication à large bande et spécialisées. Les satellites à faible coût permettent aux opérateurs de déployer des flottes plus importantes avec des cycles de remplacement plus courts, ce qui permet une meilleure continuité de couverture et une expansion de la capacité tout en maîtrisant le coût global du programme.

Le segment de l’observation de la Terre devrait croître à un taux de croissance annuel constant de 10,4 % au cours de la période de prévision.

Par composant

L'utilisation intensive de sous-systèmes commerciaux et d'architectures modulaires stimule la croissance du segment

En fonction des composants, le marché est segmenté entélémétrie, suivi et commande, système d'alimentation, système de propulsion, commande et gestion des données, etc.

Le segment de la télémétrie, du suivi et de la commande devrait représenter la plus grande part de marché, en raison du besoin de liaisons de communication fiables pour les opérations de constellation, de liaisons montantes de commande et de surveillance de l'état des grandes flottes de satellites. À mesure que le nombre de satellites augmente, les opérateurs donnent la priorité aux solutions TT&C robustes et évolutives pour assurer un contrôle continu, réduire les temps d'arrêt et prendre en charge la gestion automatisée de la flotte, qui soutient directement la croissance du segment.

Le segment des systèmes de propulsion devrait croître avec un taux de croissance le plus rapide de 10,7 % au cours de la période de prévision.

Par utilisation finale

L’approvisionnement croissant en constellations et l’expansion des capacités spatiales nationales alimentent la croissance du segment

En fonction de l’utilisation finale, le marché est segmenté en civils et commerciaux et gouvernementaux et militaires.

Le segment civil et commercial devrait détenir la part de marché la plus élevée en 2025. Les facteurs attribuables à la croissance du segment sont l’augmentation du déploiement commercial des constellations de communication et d’observation de la Terre, la demande croissante de services de données satellitaires et l’utilisation plus large d’engins spatiaux à coûts optimisés pour une exécution plus rapide des missions. Les opérateurs commerciaux préfèrent les satellites à faible coût car ils permettent une expansion évolutive de la flotte, un remplacement plus rapide et un risque moindre par satellite, améliorant ainsi l'économie globale de l'entreprise.

Le segment gouvernemental et militaire devrait croître avec un taux de croissance constant à un TCAC de 8,7 % au cours de la période de prévision.

Perspectives régionales du marché des satellites à faible coût

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique..

Amérique du Nord

North America Low-Cost Satellite Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché en 2025 avec une valorisation de 1,70 milliard USD, qui atteindra 1,84 milliard USD en 2026, tirée par une forte demande depetits satellitesdans les communications commerciales, l’observation de la Terre et les architectures spatiales résilientes en matière de défense. Les États-Unis dominent grâce à l’achat actif de plates-formes satellitaires standardisées, aux déploiements rapides de constellations et aux investissements continus dans les capacités basées sur LEO pour les applications à large bande, de surveillance et tactiques. L'adoption s'accélère à mesure que les fabricants font évoluer leurs lignes de production, augmentent la modularité et raccourcissent les cycles de livraison pour des missions à coûts optimisés.

Marché américain des satellites à faible coût

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination américaine dans la région, le marché américain peut être estimé à environ 1,64 milliard de dollars en 2025. La croissance est soutenue par le déploiement croissant de petits satellites pour le renouvellement des constellations et par l’utilisation d’approches de fabrication à haute cadence pour réduire le coût par satellite. Le gouvernement américain continue d’encourager la prolifération des approches LEO pour la résilience et des mises à jour plus rapides des capacités.

Europe

L’Europe devrait enregistrer un taux de croissance de 9,8 % entre 2026 et 2034, ce qui le place au deuxième rang parmi toutes les régions. Le marché dans la région se développe en raison de la demande croissante d’observation souveraine de la Terre, de communications sécurisées et d’un intérêt accru pour les services spatiaux commerciaux soutenus par des programmes nationaux et régionaux. Des pays comme le Royaume-Uni, la France et l’Allemagne augmentent leurs investissements dans les missions de petits satellites et les concepts de constellation afin d’améliorer la couverture, de revisiter les performances et l’autonomie stratégique. Les fabricants régionaux se concentrent également sur les bus satellites modulaires et sur une intégration plus rapide pour réduire les délais de mission et améliorer l’abordabilité.

Marché britannique des satellites à faible coût

Le marché britannique en 2025 est estimé à environ 0,10 milliard de dollars, ce qui représente environ 3,2 % des revenus mondiaux des satellites à faible coût.

Marché français des satellites à faible coût

Le marché français devrait atteindre environ 0,12 milliard de dollars en 2025, soit environ 3,5 % des ventes mondiales de satellites à faible coût.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,86 milliard de dollars en 2025 et assurer la position de deuxième plus grande région du marché. Dans la région, l’Inde et la Chine devraient chacune atteindre respectivement 0,13 milliard de dollars et 0,52 milliard de dollars en 2025. Le marché de l’Asie-Pacifique connaît une croissance rapide en raison de l’expansion des programmes spatiaux nationaux, de la demande croissante de capacités d’observation de la Terre et de communications et de l’intérêt croissant pour le déploiement de constellations pour les services gouvernementaux et commerciaux. De plus, des écosystèmes manufacturiers solides et l’accent croissant mis sur l’autonomie en matière de capacités spatiales soutiennent le développement de plates-formes satellitaires standardisées et optimisées en termes de coûts dans toute la région.

Marché japonais des satellites à faible coût

Le marché japonais en 2025 est estimé à environ 0,08 milliard de dollars, ce qui représente environ 2,4 % des revenus mondiaux des satellites à faible coût.

Marché chinois des satellites à faible coût

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus estimés à environ 0,57 milliard de dollars en 2025, soit environ 15,5 % des ventes mondiales de satellites à faible coût.

Marché indien des satellites à faible coût

Le marché indien en 2025 est estimé à environ 0,13 milliard de dollars, ce qui représente environ 4,0 % des revenus mondiaux des satellites à faible coût.

Amérique latine, Moyen-Orient et Afrique

Les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance modérée dans cet espace de marché au cours de la période de prévision. Le marché de l'Amérique latine devrait atteindre une valorisation de 0,09 milliard de dollars en 2025, stimulé par la demande croissante d'observation de la Terre rentable pour l'agriculture, la surveillance des catastrophes, la surveillance environnementale et la planification des infrastructures, en particulier au Brésil et au Mexique. L’intérêt croissant pour les programmes de connectivité et l’utilisation des données satellitaires du secteur public soutient également la demande de missions satellitaires abordables. Dans la région Moyen-Orient et Afrique, l’augmentation des investissements dans les programmes spatiaux nationaux, les initiatives de constellation à un stade précoce et la demande de services d’observation de la Terre et de communications soutiennent l’adoption de plates-formes satellitaires à faible coût.

Marché des satellites à faible coût en Arabie Saoudite

Le marché saoudien devrait atteindre environ 0,04 milliard de dollars en 2025, ce qui représente environ 1,3 % des revenus mondiaux des satellites à faible coût.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Concentrez-vous sur le brouillage multibande et les intégrations C-UAS par les principaux acteurs pour propulser les progrès du marché

Le marché mondial des satellites à faible coût reste compétitif et est de plus en plus façonné par des acteurs capables de fournir des satellites fiables à grande échelle grâce à des plates-formes standardisées et des méthodes de fabrication reproductibles. Les principales entreprises se concentrent sur les bus satellites modulaires, une intégration plus rapide de la charge utile, une plus grande autonomie embarquée et des capacités définies par logiciel pour réduire les délais de déploiement et améliorer l'abordabilité. En outre, de nombreux acteurs renforcent leurs partenariats avec les fournisseurs de lancement, les fournisseurs de composants et les opérateurs de services en aval pour prendre en charge l'exécution de la constellation de bout en bout et des cycles de réapprovisionnement plus rapides.

D’autres acteurs de premier plan donnent la priorité à une production évolutive, à la flexibilité des missions et à l’intégration au niveau du système pour répondre aux exigences des communications commerciales, de l’observation de la Terre et de la résilience des gouvernements.

LISTE DES PRINCIPALES ENTREPRISES DE SATELLITE À FAIBLE COÛT PROFILÉES

- Airbus(Europe)

- Thales Alénia Space (France)

- Lockheed-Martin(NOUS.)

- Northrop Grumman(NOUS.)

- Boeing(NOUS.)

- L3Harris Technologies (États-Unis)

- Raytheon Technologies (États-Unis)

- Maxar Technologies (États-Unis)

- Sierra Space (États-Unis)

- OHB SE (Allemagne)

- Planet Labs (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2025: L'Agence américaine de développement spatial (SDA) a annoncé des attributions totalisant 3,5 milliards de dollars à Lockheed Martin, L3Harris, Northrop Grumman et Rocket Lab pour la construction de 72 satellites Tracking Layer Tranche 3 pour son architecture LEO proliférée.

- décembre 2025: Rocket Lab a annoncé avoir remporté un contrat principal de 816 millions de dollars pour la conception et la fabrication de 18 satellites pour le programme Tracking Layer Tranche 3 de SDA.

- Février 2025 :MDA Space et Globalstar ont annoncé un contrat définitif d'une valeur d'environ 1,1 milliard de dollars pour que MDA fabrique plus de 50 satellites numériques définis par logiciel pour la constellation LEO de nouvelle génération de Globalstar.

- janvier 2025: Planet Labs a annoncé un accord commercial pluriannuel de 230 millions de dollars pour construire et livrer des satellites haute résolution Pelican pour un partenaire commercial de longue date en Asie-Pacifique.

- Décembre 2024 :Airbus Defence and Space et le Groupe Eutelsat ont annoncé un contrat pour Airbus pour la construction des premiers lots de satellites d'extension de la constellation OneWeb totalisant 100 vaisseaux spatiaux, soutenant la continuité et l'expansion des services LEO.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,2 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, application, composant, utilisation finale et région |

|

Par Taper |

· Minisatellite · Microsatellite · Nanosatellite |

|

Par candidature |

· Observation de la Terre · Communication · Navigation · Recherche scientifique · Autres |

|

Par Composant |

· Télémétrie · Suivi et commande · Système d'alimentation · Système de propulsion · Gestion des commandes et des données · Autres |

|

Par utilisation finale |

· Civile et commerciale · Gouvernement et armée |

|

Par région |

· Amérique du Nord (par type, par application, par composant, par utilisation finale et pays) o États-Unis (par utilisation finale) o Canada (par utilisation finale) · Europe (par type, par application, par composant, par utilisation finale et pays) o Royaume-Uni (par utilisation finale) o Allemagne (par utilisation finale) o France (par utilisation finale) o Russie (par utilisation finale) o Reste de l'Europe (par utilisation finale) · Asie-Pacifique (par type, par application, par composant, par utilisation finale et pays) o Chine (par utilisation finale) o Japon (par utilisation finale) o Inde (par utilisation finale) o Corée du Sud (par utilisation finale) o Reste de l'Asie-Pacifique (par utilisation finale) · Amérique latine (par type, par application, par composant, par utilisation finale et pays) o Brésil (par utilisation finale) o Mexique (par utilisation finale) o Reste de l'Amérique latine (par type d'avion) · Moyen-Orient et Afrique (par type, par application, par composant, par utilisation finale et pays) o EAU (par utilisation finale) o Arabie Saoudite (par utilisation finale) o Reste du Moyen-Orient et de l'Afrique (par utilisation finale) |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 3,32 milliards de dollars en 2025 et devrait atteindre 7,30 milliards de dollars d'ici 2034.

En 2024, la valeur marchande s'élevait à 1,70 milliard de dollars.

Le marché devrait afficher un TCAC de 9,2 % au cours de la période de prévision.

En termes d'utilisation finale, le segment civil et commercial devrait dominer le marché.

L’augmentation du déploiement de constellations et la demande de couvertures fréquentes stimulent l’expansion du marché.

Airbus (Europe), Thales Alenia Space (Europe), Lockheed Martin (États-Unis) et Northrop Grumman, entre autres, comptent parmi les principaux acteurs du marché mondial.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés