Taille, part et analyse de l’industrie du marché de l’imagerie en basse lumière, par composant (capteurs d’image, modules de caméra, optiques et objectifs, dispositifs d’éclairage, logiciels de traitement d’image et autres (FAI, etc.)), par technologie (CMOS, CCD, imagerie thermique, infrarouge (IR) et proche infrarouge (NIR), intensificateur d’image et autres (sCMOS, etc.)), par application (sécurité et surveillance, automobile, électronique grand public, industriel, médical et vie Sciences, aérospatiale et défense, et autres (recherche, etc.)) et prévisions régionales, 2025-2032

TAILLE DU MARCHÉ DE L’IMAGERIE EN FAIBLE LUMIÈRE ET PERSPECTIVES FUTURES

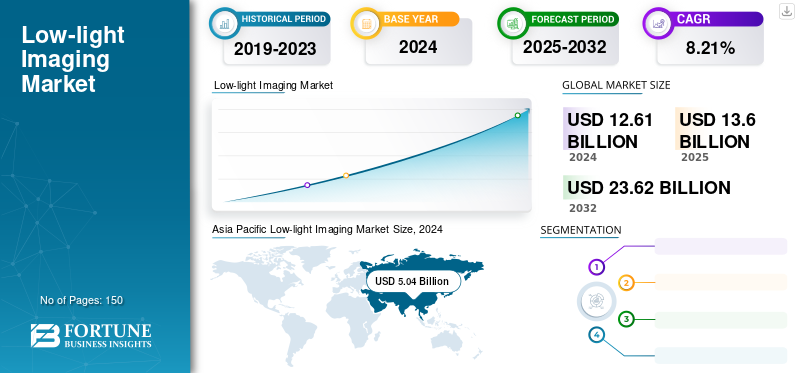

La taille du marché mondial de l’imagerie par faible luminosité était évaluée à 12,61 milliards USD en 2024. Le marché devrait passer de 13,60 milliards USD en 2025 à 23,62 milliards USD d’ici 2032, avec un TCAC de 8,21 % au cours de la période de prévision.L’Asie-Pacifique a dominé le marché de l’imagerie en basse lumière avec une part de marché de 39,96 % en 2024.

L'imagerie par faible luminosité consiste à obtenir des images dans des conditions de faible luminosité à l'extérieur, la nuit et à l'intérieur dans des conditions sombres. Il utilise des capteurs à pixels larges et une plus grande sensibilité pour collecter plus de lumière afin de montrer un visuel d'une scène dans des conditions de faible luminosité où les caméras traditionnelles produiraient des images inutiles. La technologie à faible luminosité est précieuse pour les domaines d’études scientifiques tels que l’astronomie, les applications de vision nocturne et de sécurité, ainsi que la surveillance générale.

Le marché connaît une croissance rapide en raison de la demande croissante à traversélectronique grand public, automobile, sécurité et surveillance, médecine et sciences de la vie, ainsi que militaire et défense. La demande de solutions d'imagerie par faible luminosité est motivée par les innovations dans la technologie des capteurs CMOS, le lancement de l'IA dans le traitement des images et la nécessité croissante d'une imagerie haute performance dans des situations de faible visibilité.

Les principales entreprises du secteur sont Sony Group Corporation, Samsung Electronics Company Limited, OMNIVISION Technologies Incorporated, STMicroelectronics N.V., ON Semiconductor Corporation et Panasonic Holdings Corporation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de l'intelligence artificielle (IA)

L'intelligence artificielle (IA) a stimulé le marché en améliorant la qualité des images

L’intelligence artificielle (IA) alimente une croissance substantielle sur le marché mondial de l’imagerie par faible luminosité grâce à des améliorations de la qualité des images, de nouvelles applications et des améliorations en termes d’efficacité. Les algorithmes basés sur l'IA ont le potentiel de réduire le bruit de l'image, d'améliorer le contraste et de récupérer les détails perdus, ce qui permet d'obtenir une représentation plus ciblée et plus fiable de la scène dans des conditions de faible luminosité. Cette innovation a contribué à la croissance du marché dans de nombreux secteurs, notamment la sécurité et la surveillance, la sécurité automobile et l'électronique grand public comme les smartphones. L’utilisation de l’IA réduit également la charge humaine liée au traitement des images, offre une optimisation en temps réel et continuera de stimuler la croissance et l’innovation au cours des prochaines années.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La demande croissante d’imagerie avancée dans les secteurs de la sécurité et de l’automobile stimule la croissance

Le marché de l’imagerie en basse lumière connaît une expansion majeure en raison de la demande croissante des secteurs de l’automobile et de la sécurité. Les capteurs d'images à faible luminosité deviennent de plus en plus importants dans le secteur automobile comme les ADAS (Advanced Driver-Assistance Systems) etvéhicules autonomesexigent, entre autres, une vision nocturne et une surveillance du conducteur. Dans le secteur de la sécurité, le marché est propulsé par le déploiement croissant de caméras de vision nocturne avancées et de drones à imagerie thermique, ainsi que de systèmes de surveillance basés sur l'IA qui assurent une surveillance continue, quelles que soient les conditions d'éclairage.

Restrictions du marché

Les coûts de production élevés entravent le développement du marché

L’un des principaux obstacles au développement de la technologie d’imagerie par faible luminosité est son coût élevé. Pour les petites entreprises et les clients disposant d’un budget serré, la technologie est d’un coût prohibitif en raison du coût élevé des capteurs d’image, de leur fabrication et de leur installation. Même si la demande pour cette technologie augmente dans des secteurs tels que l’électronique grand public, l’automobile et la sécurité, cela restreint son application et ralentit les progrès. Les pressions sur les coûts sont aggravées par les goulots d'étranglement de la chaîne d'approvisionnement et le respect des réglementations. Les fabricants sont obligés d’innover afin de réduire le rapport coût-performance, car ces variables entravent une expansion plus large du marché.

Opportunités de marché

Les innovations infrarouges et SWIR créent de nouvelles opportunités dans la croissance du marché

Les développements dans l’infrarouge (IR) et l’infrarouge à ondes courtes (SWIR) ont désormais ouvert de multiples opportunités commerciales pour l’imagerie par faible luminosité. En conséquence, ces technologies augmentent leur utilisation commerciale dans un certain nombre d’applications. Dans le domaine de la défense, ces technologies offrent un nouveau niveau de vision nocturne et de surveillance pour améliorer la connaissance de la situation. Dans le secteur automobile, les caméras infrarouges améliorent les systèmes avancés d’aide à la conduite (ADAS) grâce à la détection des obstacles à faible visibilité et des piétons. Sur les marchés industriels, les tests ND et le contrôle qualité peuvent bénéficier du SWIR pour l'inspection des semi-conducteurs ou la détection de l'humidité dans les produits alimentaires. Dans le domaine médical, ces technologies contribuent à faciliter les diagnostics tels que la détection du flux sanguin et l’identification des affections cutanées.

TENDANCES DU MARCHÉ DE L’IMAGERIE EN FAIBLE LUMIÈRE

L'amélioration de l'image basée sur l'IA apparaît comme une tendance majeure du secteur

L’amélioration de l’image basée sur l’IA est un moteur clé de la croissance du marché de l’imagerie par faible luminosité, modifiant fondamentalement la façon dont les appareils acquièrent et traitent les images dans des conditions difficiles. Cette tendance est particulièrement marquée dans le domaine de l'électronique grand public, commetéléphones intelligents, dans lequel la photographie informatique haut de gamme permet à des capteurs plus petits de produire des images plus lumineuses et plus claires. Cela améliore l'expérience utilisateur tout en incitant les fabricants tels que Sony et Apple à innover. À des fins de sécurité et de surveillance, l’IA améliore les performances des caméras en permettant à une caméra d’enregistrer des images en couleur haute résolution tout en fournissant des capacités analytiques qui peuvent même filtrer des phénomènes tels que la pluie ou les feuilles dans une image. Les entreprises capables de fournir un traitement en temps réel amélioré par l'IA évoluent pour devenir un facteur de différenciation sur ce marché, créant une meilleure expérience utilisateur tout en offrant une valeur globale au produit.

ANALYSE DE SEGMENTATION

Par composant

La capacité à convertir la lumière en signaux numériques de haute qualité stimule la croissance du segment des capteurs d’image

En fonction du composant, le marché est segmenté en capteurs d'image, modules de caméra, optiques et objectifs, dispositifs d'éclairage, logiciels de traitement d'image et autres (FAI, etc.).

Le segment des capteurs d'image détenait la plus grande part de revenus, soit 4,81 milliards de dollars, sur l'ensemble du marché mondial en 2024. Ce segment est leader car ils constituent le cœur de tout système d'imagerie à faible luminosité, offrant la capacité principale de capturer et de convertir la lumière en signaux numériques de haute qualité.

Les dispositifs d’éclairage détiennent le TCAC maximum de 10,43 % sur le marché mondial. La croissance du segment est principalement due à l’intégration croissante de LED infrarouges et d’illuminateurs laser qui améliorent la clarté de l’image dans les environnements sombres ou nocturnes dans les systèmes de sécurité et automobiles.

Par technologie

Le segment CMOS domine le marché en raison de sa faible consommation d'énergie et de sa conception compacte

Sur la base de la technologie, le marché est divisé en CMOS, CCD, imagerie thermique, infrarouge (IR) et proche infrarouge (NIR), intensificateur d'image et autres (CMOS, etc.).

Le segment CMOS a dominé avec une part de marché de 7,18 milliards USD en 2024. Le segment est leader en raison de sa faible consommation d'énergie, de sa conception compacte et de son adoption généralisée dans les smartphones, la surveillance etcaméras automobilespour des performances efficaces en basse lumière.

L'infrarouge (IR) et le proche infrarouge (NIR) possèdent le TCAC le plus élevé de 9,97 % sur le marché mondial. La croissance du segment est principalement due à l’augmentation de la demande dans des applications telles que l’ADAS, l’authentification biométrique et l’imagerie médicale pour une visibilité améliorée dans des conditions de luminosité minimales.

Par candidature

Les besoins en matière de sécurité publique augmentent la croissance du segment de la sécurité et de la surveillance

En fonction de l’application, le marché est divisé en sécurité et surveillance, automobile, électronique grand public, industrie, médecine et sciences de la vie, aérospatiale et défense, et autres (recherche, etc.).

Le segment de la sécurité et de la surveillance représentait la plus grande part de marché de l'imagerie en basse lumière, soit 4,45 milliards de dollars en 2024. Ce segment est en tête, car les besoins de surveillance continue et de sécurité publique conduisent au déploiement à grande échelle de caméras optimisées pour les environnements nocturnes et à faible éclairage.

L'automobile représente le TCAC le plus important à 10,21 % sur le marché mondial. La croissance du segment est principalement due à l’intégration croissante de systèmes de vision nocturne et d’aide à la conduite dans les véhicules afin d’améliorer la sécurité et la visibilité dans des conditions de conduite sombres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’IMAGERIE EN FAIBLE LUMIÈRE

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Asia Pacific Low-light Imaging Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord détient la deuxième plus grande part du marché mondial. La croissance de la région est attribuable à l’adoption précoce de technologies et à la forte demande du secteur de la défense. La taille du marché était évaluée à 3,83 milliards de dollars en 2025.

Les États-Unis sont à l'avant-garde du marché nord-américain, avec un chiffre d'affaires attendu de 2,27 milliards de dollars en 2025. Cette croissance est attribuable à la forte innovation et à la forte demande des secteurs de l'automobile et de la défense.

Europe

Le marché européen est en forte croissance et devrait contribuer à une part significative de 2,86 milliards de dollars en 2025. La croissance de la région est due à la forte demande de l’industrie automobile pour lesSystèmes avancés d'aide à la conduite (ADAS)et par l'utilisation croissante de la technologie d'imagerie dans l'automatisation des usines et d'autres applications industrielles.

Le Royaume-Uni, l’Allemagne et la France comptent parmi les principaux contributeurs à la croissance du marché, avec des revenus requis respectivement de 0,68 milliard de dollars, 0,59 milliard de dollars et 0,52 milliard de dollars d’ici 2025.

Asie-Pacifique

L’Asie-Pacifique domine et connaît la croissance la plus rapide, en raison d’une industrie manufacturière solide, d’une industrialisation rapide et d’une forte adoption dans les secteurs de la sécurité et de l’automobile. La taille du marché était évaluée à 4,62 milliards USD, 5,04 milliards USD et 5,49 milliards USD en 2023, 2024 et 2025 respectivement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

L'Inde et la Chine sont des contributeurs majeurs à la croissance du marché, avec une part des revenus attendue respectivement de 1,01 milliard de dollars et 1,59 milliard de dollars d'ici 2025.

Amérique du Sud, Moyen-Orient et Afrique

Le marché de l'Amérique du Sud est en croissance, avec une part attendue de 0,88 milliard de dollars en 2025. La région se développe lentement en raison d'infrastructures limitées et d'une moindre adoption de la technologie.

Le marché du Moyen-Orient et de l'Afrique est en croissance avec une part attendue de 0,54 milliard de dollars en 2025. La région enregistre le deuxième TCAC le plus élevé en raison de l'augmentation des investissements dans les villes intelligentes et dans la sécurité.

Les pays du CCG devraient détenir une part de marché de 0,17 milliard de dollars d’ici 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs intègrent des technologies de capteurs de pointe pour améliorer leur position

Pour augmenter la sensibilité et les performances, les principaux acteurs du marché de l'imagerie en basse lumière, notamment Sony Group Corporation, Samsung Electronics Company Limited et OMNIVISION Technologies Incorporated, se concentrent sur des stratégies intégrant des technologies de capteurs de pointe telles que les architectures CMOS empilées et rétroéclairées (BSI). En intégrant des capteurs dans les smartphones et les tablettes et en élargissant leur position dans l’industrie automobile avec des solutions de systèmes avancés d’aide à la conduite (ADAS), ils tirent également parti des industries à forte croissance. Les entreprises utilisent également l’IA et les logiciels pour améliorer la qualité des images et développer des solutions pour les applications industrielles, de sécurité et médicales.

LISTE DES PRINCIPALES ENTREPRISES D'IMAGERIE EN FAIBLE LUMIÈRE PROFILÉES :

- Sony Group Corporation (Japon)

- Samsung Electronics Company Limited (Corée du Sud)

- OMNIVISION Technologies Incorporée(NOUS.)

- STMicroelectronics N.V.(Suisse)

- Société de semi-conducteurs ON(NOUS.)

- Panasonic Holdings Corporation (Japon)

- Canon Incorporated (Japon)

- Hamamatsu Photonique Kabushiki Kaisha(Japon)

- Teledyne Technologies Incorporated (États-Unis)

- Hangzhou Hikvision Digital Technology Company Limited (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Janvier 2025-Oxford Instruments, principal fournisseur de produits et services de haute technologie pour la recherche et l'industrie, a annoncé le lancement d'une caméra sCMOS rétroéclairée, haute résolution, à faible bruit, renforçant ainsi sa large gamme de caméras pour l'imagerie en faible luminosité dans les sciences de la vie, les sciences physiques et les applications industrielles.

- Septembre 2024-Sony Semiconductor Solutions Corporation (SSS) a annoncé le lancement du LYT-818, un nouveau capteur d'image CMOS efficace de 50 mégapixels*1 qui réduit considérablement le bruit dans des conditions de faible luminosité et offre une plage dynamique élevée. Ce produit sera proposé sous la marque LYTIA, une nouvelle gamme de produits introduite pour les capteurs d'images mobiles.

- Août 2024-OMNIVISION, l'un des principaux développeurs mondiaux de solutions à semi-conducteurs, notamment des technologies avancées d'imagerie numérique, analogique et tactile et d'affichage, a présenté le tout dernier capteur d'image de sa vaste gamme de produits mobiles : l'OV50M40. L'OV50M40 est une image CMOS polyvalente de 0,61 micron (µm) pixelcapteuravec une sortie de 50 mégapixels (MP) conçue pour d'excellentes performances en faible luminosité et une consommation d'énergie ultra faible dans les appareils mobiles.

- Juin 2024-Samsung Electronics, leader mondial de la technologie avancée des semi-conducteurs, a annoncé trois nouveaux capteurs d'image mobiles conçus pour les caméras principales et secondaires des smartphones : l'ISOCELL HP9, l'ISOCELL GNJ et l'ISOCELL JN5 pour améliorer les performances en basse lumière et la mise au point automatique.

- Janvier 2024-Teledyne e2v, une société Teledyne Technologies et innovateur mondial de solutions d'imagerie, a annoncé le lancement d'OnyxMax™, la prochaine génération de son populaire capteur d'image CMOS à faible luminosité Onyx 1,3M. Ce nouveau capteur a été conçu pour des conditions de luminosité extrêmement faibles, jusqu'à 1 mLux.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial de l’imagerie par faible luminosité fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les modes de déploiement, les types et les utilisateurs finaux du produit. En plus de cela, il offre un aperçu des tendances du marché de l’imagerie par faible luminosité et met en évidence les principaux développements du secteur et l’analyse des parts de marché des principales entreprises. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2019-2032 |

| Année de référence | 2024 |

| Année estimée | 2025 |

| Période de prévision | 2025-2032 |

| Taux de croissance | TCAC de 8,21 % de 2025 à 2032 |

| Période historique | 2019-2023 |

| Unité | Valeur (en milliards USD) |

| Segmentation |

Par composant

Par technologie

Par candidature

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 12,61 milliards de dollars en 2024 et devrait atteindre 23,62 milliards de dollars d'ici 2032.

Le marché devrait afficher une croissance constante à un TCAC de 8,21 % au cours de la période de prévision.

La demande croissante d’imagerie avancée dans les secteurs de la sécurité et de l’automobile accélère la croissance du marché.

Les principales entreprises du secteur sont Sony Group Corporation, Samsung Electronics Company Limited, OMNIVISION Technologies Incorporated, STMicroelectronics N.V., ON Semiconductor Corporation et Panasonic Holdings Corporation.

La région Asie-Pacifique détenait la plus grande part de marché.

L’Asie-Pacifique était évaluée à 5,04 milliards de dollars en 2024.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 150

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.