Taille du marché des infrastructures de surface lunaire, part et analyse de l’industrie, par type d’infrastructure (installations d’habitation et avec équipage, infrastructures d’atterrissage et de mobilité, infrastructures énergétiques et autres), par application (recherche et exploration scientifiques, opérations et habitation en surface avec équipage, et autres), par technologie (systèmes basés sur les ressources in situ, systèmes modulaires/préfabriqués et autres), par niveau d’autonomie (dépendant de l’équipage, assisté par l’équipage, téléopéré et autres), par utilisateur final (Agences

Taille du marché des infrastructures de surface lunaire et perspectives d’avenir

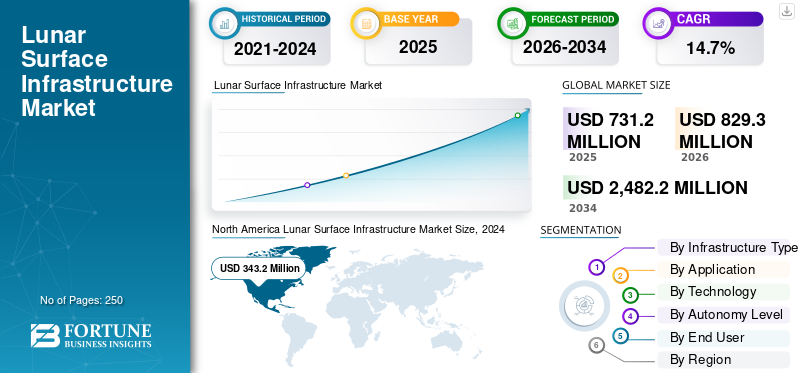

La taille du marché mondial des infrastructures de surface lunaire était évaluée à 731,2 millions de dollars en 2025. Le marché devrait passer de 829,3 millions de dollars en 2026 à 2 482,2 millions de dollars d’ici 2034, avec un TCAC de 14,7 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des infrastructures de surface lunaire avec une part de marché de 46,94 % en 2025.

L’infrastructure de la surface lunaire englobe un écosystème croissant de pistes d’atterrissage, d’habitats, de systèmes électriques, de nœuds de communication et de centres logistiques conçus pour permettre une présence humaine et robotique durable sur la Lune. Le marché mondial connaît une expansion rapide, porté par les programmes nationaux de bases lunaires tels que l’architecture « Base lunaire » alignée sur Artemis de la NASA, l’augmentation des investissements dans l’utilisation des ressources in situ (ISRU) et les partenariats public-privé qui accélèrent le déploiement de sites d’atterrissage renforcés, d’habitats modulaires et de réseaux de communication en surface.

- Par exemple, en mars 2026, la NASA a annoncé des initiatives de transformation lors de son événement « Ignition » pour s'aligner sur la politique spatiale nationale du président Trump, visant un retour de la Lune avant la fin de son mandat, la construction de bases et un leadership spatial durable des États-Unis. Les changements clés incluent l'architecture lunaire par étapes, les transitions commerciales LEO, l'accès à la science lunaire et la propulsion nucléaire via Space Reactor-1 Freedom, avec des investissements dans la main-d'œuvre et les partenariats.

Les principaux acteurs industriels incluent Lunar Outpost (États-Unis), Venturi Astrolab (États-Unis) et Intuitive Machines et donnent la priorité aux innovations telles que les habitats modulaires et extensibles, les systèmes de construction de surface autonomes et les réseaux de données lunaires intégrés pour soutenir les opérations à long terme, les installations d'extraction de ressources et les communications sécurisées.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Points clés du marché des infrastructures de surface lunaire

- Taille du marché en 2025 : 731,2 millions de dollars

- Taille du marché en 2026 : 829,3 millions de dollars

- Taille du marché prévue pour 2034 : 2 482,2 millions de dollars

- TCAC : 14,7 % de 2026 à 2034

- L'Amérique du Nord a dominé le marché avec une part de 46,94 % en 2025.

- Les infrastructures d’atterrissage et de mobilité détenaient la plus grande part de marché par type d’infrastructure en 2025.

- Les services de support commercial et de logistique représentaient la plus grande part de marché par application en 2025.

Amérique du Nord

Le marché a atteint 343,2 millions de dollars en 2025, grâce à un solide financement gouvernemental et à des programmes lunaires commerciaux.

Asie-Pacifique

Le marché a atteint 194,9 millions de dollars en 2025, tiré par la hausse des investissements dans les missions lunaires et les capacités spatiales nationales.

Europe

Le marché devrait croître à un TCAC de 14,7 % entre 2026 et 2034, soutenu par les initiatives d’infrastructure lunaire dirigées par l’ESA.

NOUS.

Le marché était évalué à 322,2 millions de dollars en 2025.

Japon

Le marché était évalué à 36,6 millions de dollars en 2025.

En savoir plus

TENDANCES DU MARCHÉ DES INFRASTRUCTURES DE SURFACE LUNAIRE

Lunaire modulaire et incrémental‑Les architectures de base vont émerger en tant que tendance déterminante du marché

Le marché présente une tendance prononcée vers des architectures de base lunaire modulaires et incrémentielles, dans lesquelles des éléments d'infrastructure de base tels que des aires d'atterrissage, des habitats, des systèmes électriques et des nœuds de communication sont déployés et étendus à l'atterrissage en effectuant des atterrissages sur plusieurs missions plutôt que dans le cadre d'une construction unique et entièrement intégrée. Cette évolution reflète les impératifs programmatiques et stratégiques d’une présence soutenue et à long terme sur la Lune, en favorisant une construction par étapes qui réduit la dépendance à l’égard d’un seul lancement à haut risque et permet un apprentissage et une adaptation continus entre les missions. L'industrie et les agences adoptent de plus en plus des conceptions d'infrastructures modulaires et plug-and-play, utilisant souvent des interfaces standardisées pour l'alimentation, les données et l'accostage mécanique, afin de permettre l'ajout progressif de nouveaux modules et systèmes à mesure que les besoins en financement, en technologie et en mission augmentent.

- Par exemple, en mars 2026, Intuitive Machines a obtenu un contrat CLPS de la NASA de 180,4 millions de dollars, sa cinquième commande pour la mission IM-5, déployant un atterrisseur lunaire Nova-D plus grand pour livrer sept charges utiles à Mons Malapert près du pôle Sud lunaire, y compris des rovers de l'agence spatiale australienne et de Honeybee Robotics de Blue Origin. Les charges utiles comprennent le système modulaire de spectromètre de substances volatiles proche infrarouge (NIRVSS) sur le rover de nouvelle génération de Honeybee pour détecter les substances volatiles et cartographier le régolithe.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Hausse des investissements en In‑Utilisation des ressources situ pour stimuler la croissance du marché

Le marché est fortement stimulé par l'augmentation des investissements dans l'utilisation des ressources in situ (ISRU), où l'eau, la glace, l'oxygène et les matériaux de construction extraits de la Lune sont utilisés pour réduire la dépendance à l'égard de la logistique terrestre et réduire le coût des opérations durables.

- Par exemple, en février 2026, l'Agence spatiale canadienne (ASC) a lancé des études d'architecture de l'Initiative d'exploration de la surface lunaire (LSEI) pour définir les « technologies phares » du Canada pour le programme Artemis de la NASA, ciblant une présence durable sur la Lune via l'exploitation minière/ISRU pour transformer la glace d'eau lunaire et le régolithe en carburant, ainsi que des systèmes de production/distribution d'électricité résilients aux nuits de 14 jours.

Ce changement reflète les impératifs stratégiques d’une présence lunaire à long terme, alors que les agences et les acteurs commerciaux cherchent à produire sur place du propulseur, des consommables de survie et des matériaux de construction, ce qui crée à son tour une forte demande d’infrastructures de surface permanentes telles que des sites miniers, des usines de transformation et des dépôts de stockage. Les gouvernements et les agences spatiales donnent la priorité à la démonstration et à la mise à l’échelle des technologies ISRU, en finançant des missions pilotes et des nœuds d’infrastructure qui évolueront en centres de traitement des ressources lunaires à grande échelle.

RESTRICTIONS DU MARCHÉ

Intensité capitalistique élevée et complexité technique pour limiter l’expansion du marché

Le marché est confronté à des contraintes sous la forme d'une intensité capitalistique initiale très élevée et d'une complexité technique extrême, qui limitent la participation aux agences nationales bien financées et à un petit groupe de grands maîtres d'œuvre. L’établissement de pistes d’atterrissage renforcées, d’habitats protégés contre les radiations, de systèmes électriques résistants à la poussière et de communications de surface fiables nécessite des matériaux avancés, des normes de sécurité strictes et des cycles de développement pluriannuels, qui font tous augmenter les coûts et allongent les délais.

Ces barrières financières et techniques rendent difficile l’entrée sur le marché des petits acteurs commerciaux ou des nations spatiales émergentes sans un soutien gouvernemental important ou des partenariats internationaux. De plus, la nécessité de concevoir des systèmes adaptés aux oscillations thermiques extrêmes, au régolithe abrasif et au fonctionnement autonome à long terme augmente les risques techniques et entrave la croissance du marché des infrastructures de surface lunaire au cours de la période de prévision.

OPPORTUNITÉS DE MARCHÉ

Infrastructure lunaire‑comme‑un‑Service et Multi‑Les nœuds utilisateur présentent des opportunités de croissance pour le marché

Le marché présente une opportunité de marché majeure dans le développement de nœuds d’infrastructure dédiés et multi-utilisateurs tels que des complexes d’atterrissage, des réseaux électriques partagés, des réseaux de communication en surface et des centres logistiques qui peuvent être réutilisés par plusieurs missions et clients. À mesure que les programmes lunaires passent d’alunissages autonomes à des opérations soutenues, la demande évolue vers des infrastructures flexibles basées sur des services qui peuvent être louées ou accessibles mission par mission, plutôt que d’être construites et abandonnées pour chaque vol.

Cette transition ouvre de fortes perspectivesInfrastructure‑as‑a‑Service (IaaS)‑modèles économiques de type, dans lesquels les opérateurs monétisent leurs actifs via des frais d’accès aux zones d’atterrissage, des abonnements à l’électricité et aux données, des services de ravitaillement et des contrats de soutien logistique. Ces modèles basés sur les services reflètent les cadres de services publics et de logistique terrestres, dans lesquels les premiers fournisseurs d’infrastructures captent des revenus récurrents et deviennent de facto la norme pour les entrants ultérieurs.

LES DÉFIS DU MARCHÉ

L’absence de normes communes constitue un défi majeur du marché

L’un des défis majeurs à relever est l’absence de normes techniques, de sécurité et réglementaires largement acceptées, ce qui complique l’interopérabilité et augmente les coûts pour tous les participants. Alors que les agences spatiales nationales, les opérateurs commerciaux et les partenaires internationaux recherchent différentes architectures, interfaces et règles opérationnelles, éléments d'infrastructure tels que les aires d'atterrissage, les connecteurs d'alimentation et les protocoles de données.

Cette fragmentation augmente le risque programmatique, car les opérateurs doivent soit concevoir des interfaces personnalisées pour chaque partenaire, soit transporter plusieurs systèmes incompatibles, ce qui augmente le poids, la complexité et le temps de développement. En outre, il n’existe pas de cadre mondial clair pour les règles de sécurité lunaire, de protection de l’environnement et de gestion du trafic, ce qui crée une incertitude juridique et politique quant à savoir qui possède ou gouverne les infrastructures communes, ce qui crée des défis importants pour la croissance du marché.

Analyse de segmentation

Par type d'infrastructure

Un accès fiable à l’atterrissage et une demande de transport de surface pour propulser le leadership du segment des infrastructures d’atterrissage et de mobilité

En fonction du type d’infrastructure, le marché est divisé en installations d’habitation et d’équipage, infrastructures d’atterrissage et de mobilité, infrastructures énergétiques, infrastructures ISRU et d’extraction, infrastructures de communications et de données, et infrastructures de logistique et de stockage.

Le segment des infrastructures d’atterrissage et de mobilité est en tête de la part de marché des infrastructures de surface lunaire en raison d’une demande croissante d’accès à l’atterrissage et de transport de surface fiables. La demande est motivée par la nécessité d’améliorer la continuité des missions, de réduire les retards opérationnels et d’améliorer la convivialité des moyens de surface sur des durées de mission plus longues. À mesure que les programmes lunaires passent des missions de démonstration aux modèles de présence soutenue, les infrastructures qui prennent en charge l'atterrissage, le déchargement, le transfert et la mobilité deviennent de plus en plus critiques.

- Par exemple, en septembre 2023, Astrobotic a commencé à travailler sur deux contrats SBIR de la NASA axés sur l’interaction panache-surface, un domaine technique clé pour protéger les systèmes d’atterrissage, les charges utiles, les sites d’atterrissage et les infrastructures de surface à proximité contre la poussière lunaire et les effets des moteurs.

Le segment ISRU et infrastructure d’extraction devrait augmenter avec une croissance constante à long terme avec un TCAC de 16,5 % sur la période de prévision.

Par candidature

Les objectifs scientifiques et la cartographie des ressources ont stimulé la croissance du segment de la recherche scientifique et de l'exploration

Par application, le marché est segmenté en recherche et exploration scientifiques, opérations de surface et habitation avec équipage, utilisation des ressources et opérations industrielles, ainsi que services de soutien commercial et logistiques.

Les services de soutien commercial et de logistique détiennent la plus grande part, car les missions lunaires nécessitent des chaînes d'approvisionnement continues pour le transfert de marchandises, le stockage, la mobilité et la gestion des déchets, à mesure que l'activité passe d'atterrissages ponctuels à des opérations soutenues sur la Lune. En outre, la construction de bases et d’infrastructures lunaires nécessite des services de soutien fiables pour l’habitation, le réapprovisionnement et les opérations de surface, ce qui fait de la logistique un élément fondamental de l’économie lunaire au sens large.

- Par exemple, en décembre 2024, ispace et Magna Petra ont signé un accord établissant un cadre pour le transport d’équipements de prospection et de collecte vers la surface lunaire, visant à faire progresser les futures infrastructures d’exploration des ressources et l’économie cislunaire au sens large.

Le segment de la recherche scientifique et de l’exploration devrait connaître la croissance la plus rapide et afficher un TCAC de 12,5 % au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technologie

Résilience de précision dans les environnements difficiles Prise en charge de la domination du segment des systèmes autonomes/robotiques

Par technologie, le marché est segmenté en systèmes basés sur des ressources in situ, en systèmes modulaires/préfabriqués et en systèmes autonomes/robotisés.

Le segment des systèmes autonomes/robotiques a dominé le marché en 2025. Le segment domine en raison de la demande croissante de niveaux élevés de précision, de cohérence et de résilience dans des environnements difficiles et contraints en matière de communication. Les systèmes autonomes et robotisés améliorent la productivité en réduisant la dépendance à l’égard d’une intervention humaine continue et en permettant d’effectuer les tâches critiques avec une plus grande efficacité. La croissance est soutenue par le besoin croissant de systèmes capables d’effectuer des fonctions d’inspection, de transport, de manutention, de surveillance, de maintenance et de préparation de surface avec des frais opérationnels limités.

- Par exemple, en mars 2026, Intuitive Machines a annoncé que la NASA lui avait attribué un contrat de 180,4 millions de dollars pour livrer sept charges utiles scientifiques et technologiques, dont un rover lunaire australien et les technologies Honeybee Robotics, dans la région polaire sud de la Lune.

Le segment des systèmes basés sur des ressources in situ devrait connaître une croissance avec un taux de croissance le plus rapide (TCAC) de 16,7 % au cours de la période de prévision. Ce segment connaît la croissance la plus rapide en raison de son rôle essentiel dans la création de bases lunaires durables et rentables. En extrayant la glace d'eau, l'oxygène et les matériaux dérivés du régolithe tels que les propulseurs et les matières premières de construction directement de la Lune, l'ISRU réduit considérablement la dépendance à l'égard de fournitures coûteuses lancées sur Terre.

- Par exemple, en septembre 2024, Sierra Space a annoncé avec succès des tests sous vide thermique de son réacteur carbothermique de production d’oxygène au Johnson Space Center de la NASA, démontrant l’extraction automatisée de l’oxygène d’un régolithe lunaire simulé dans des conditions similaires à celles de la Lune. Le système est destiné à produire de l'oxygène en vrac pour le maintien de la vie et le propulseur, prenant en charge les opérations lunaires de longue durée grâce à l'utilisation des ressources in situ.

Par niveau d'autonomie

Contrôle à distance équilibré et adaptabilité Croissance accélérée du segment téléopéré

En fonction du niveau d'autonomie, le marché est segmenté en dépendants de l'équipage, assistés par l'équipage, téléopérés et hautement autonomes.

Le segment téléopéré a dominé le marché en 2025, car les tâches à la surface de la Lune nécessitent un équilibre entre le contrôle humain à distance et l'exécution assistée par le système. Ce modèle est particulièrement utile lorsque la précision, l’adaptabilité et la prise de décision de supervision directe sont importantes pour le succès de la mission. La croissance du secteur est accélérée par la nécessité de maintenir un contrôle opérationnel sur des actifs de grande valeur tout en réduisant le fardeau d'une présence humaine complète sur site. La téléopération soutient également une transition technologique progressive en permettant aux opérateurs de gérer les fonctions critiques avant que l’autonomie totale ne soit largement adoptée.

Le segment hautement autonome devrait croître avec un taux de croissance du TCAC le plus rapide de 16,0 % au cours de la période de prévision.

Par utilisateur final

Financement des agences civiles et orientation du programme pour propulser la croissance du segment

Sur la base de l'utilisateur final, le marché est segmenté en agences spatiales civiles, opérateurs lunaires commerciaux, agences nationalessécurité/ agences de défense, instituts de recherche et universités.

Le segment des agences spatiales civiles devrait acquérir une part majoritaire du marché. Les agences spatiales civiles restant la principale source de financement, d'activité d'approvisionnement et d'orientation des programmes à long terme dans le développement lunaire. Leur rôle est essentiel pour façonner la demande initiale, définir les exigences des missions et fournir un soutien financier aux infrastructures qui ne sont peut-être pas encore commercialement autonomes. La croissance est soutenue par leur capacité à lancer des programmes en plusieurs phases, à créer des voies de développement structurées et à encourager une participation industrielle plus large. Ces organisations jouent également un rôle essentiel dans la validation technologique, la qualification des systèmes et l’établissement de normes opérationnelles, ce qui renforce la croissance du segment.

- Par exemple, en juin 2024, MDA Space a reçu un contrat de 0,72 milliard de dollars de l’Agence spatiale canadienne pour les prochaines phases du Canadarm3, le système robotique pour Gateway dans les orbiteurs lunaires, renforçant ainsi le portefeuille robotique de MDA pour les applications orbitales lunaires et de surface futures.

Le segment des opérateurs lunaires commerciaux devrait connaître la croissance la plus rapide, avec un TCAC de 16,4 % au cours de la période de prévision.

Perspectives régionales du marché des infrastructures de surface lunaire

Par géographie, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Amérique du Nord

North America Lunar Surface Infrastructure Market Size, 2024 (USD Million)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé le marché des infrastructures de surface lunaire en 2025 avec une valorisation de 343,2 millions de dollars, qui a atteint 1 059,2 millions de dollars en 2026, stimulée par une forte demande institutionnelle, des capacités avancées de maître d’œuvre et un écosystème spatial privé bien développé. La croissance du marché est également propulsée dans la région grâce à la planification lunaire à long terme, aux marchés publics structurés et à la présence d'entreprises capables de fournir des systèmes lunaires de bout en bout, depuis les atterrisseurs et plates-formes de mobilité jusqu'à la robotique et les services de surface. De plus, la région bénéficie également d’une profondeur d’ingénierie approfondie, d’une infrastructure de test établie et d’une forte intégration entre les programmes gouvernementaux et l’exécution commerciale.

- Par exemple, en avril 2024, la NASA a attribué le contrat Lunar Terrain Vehicle Services à l’équipe Lunar Dawn dirigée par Lunar Outpost, aux côtés de partenaires tels que Lockheed Martin, GM, Goodyear et MDA Space. Le contrat fait progresser une plate-forme de rover à capacité humaine conçue pour les astronautes Artemis et les futurs services de mobilité commerciale sur la Lune.

Marché américain des infrastructures de surface lunaire

Compte tenu de la forte contribution de l’Amérique du Nord et de la domination des États-Unis dans la région, le marché américain était évalué à environ 322,2 millions de dollars en 2025. Le marché devrait connaître une croissance significative aux États-Unis en raison des efforts déployés pour établir un accès répété à la Lune, étendre la mobilité de surface et construire une architecture lunaire opérationnellement durable au fil du temps. Le pays possède également l’écosystème d’entreprises privées le plus mature travaillant dans les domaines de la livraison lunaire, de la robotique, des communications, de la mobilité et des technologies d’infrastructure de soutien.

- Par exemple, en février 2025, Venturi Astrolab et Astrobotic ont annoncé que l’atterrisseur Griffin-1 d’Astrobotic livrerait le rover FLIP d’Astrolab dans la région polaire sud de la Lune. La mission donne à Astrolab une plate-forme de démonstration de technologie lunaire à court terme et étend le rôle de Griffin-1 en tant que transporteur d'infrastructures commerciales pour les rovers et les systèmes de surface.

Europe

L’Europe devrait enregistrer un taux de croissance de 14,7 % entre 2026 et 2034. L’Europe devrait connaître une croissance régulière façonnée par une planification institutionnelle coordonnée, une participation industrielle multinationale et une forte concentration sur l’autonomie stratégique en matière d’accès à l’espace et de systèmes habilitants. La région met l’accent sur le renforcement des capacités en matière de livraison de marchandises, de navigation, de communications, de robotique et d’infrastructures de soutien aux missions qui soutiennent l’expansion du marché. De plus, l’Europe renforce son rôle sur le marché à travers des segments d’infrastructures qui soutiennent les futures opérations lunaires plutôt que des missions de démonstration isolées.

- Par exemple, en janvier 2025, Thales Alenia Space a signé un contrat avec l’ESA d’une valeur de 1 010,1 millions de dollars pour concevoir, développer et livrer l’élément de descente lunaire pour la mission Argonaut de l’ESA. L’atterrisseur cargo est destiné à transporter des infrastructures, des rovers, des équipements scientifiques et des charges utiles logistiques vers la Lune, ce qui en fait l’un des programmes d’infrastructure lunaire les plus importants d’Europe.

Marché britannique des infrastructures de surface lunaire

Le marché britannique était évalué à environ 40,9 millions de dollars en 2025, ce qui représente environ 5,6 % des revenus mondiaux.

Marché allemand des infrastructures de surface lunaire

Le marché allemand a atteint environ 30,1 millions de dollars en 2025, soit environ 4,1 % des ventes mondiales.

Asie-Pacifique

Le marché de l’Asie-Pacifique a atteint 194,9 millions de dollars en 2025. L’Asie-Pacifique devrait devenir une région à forte croissance alors que plusieurs pays renforcent leur capacité lunaire grâce à une combinaison de missions nationales, de développement technologique et de partenariats internationaux. La croissance est soutenue par l’augmentation des investissements du secteur public dans l’alunissage, la science itinérante, la science in situ et les systèmes robotiques de surface, qui élargissent progressivement la base technique et industrielle de la région. La région bénéficie également de l’attention croissante accordée au développement des capacités locales, ce qui incite davantage les programmes nationaux à construire des chaînes d’approvisionnement nationales et des technologies critiques.

- Par exemple, en octobre 2025, la société japonaise ispace et la société indienne OrbitAID ont signé un protocole d'accord lors de l'IAC 2025 à Sydney pour développer une infrastructure lunaire durable grâce à un amarrage et un ravitaillement fluides. La charge utile SIDRP d'OrbitAID s'intégrera aux atterrisseurs d'ispace pour des démonstrations de propulseurs, permettant des extensions de mission et optimisant le ravitaillement, la recharge et les données dans l'espace cislunaire.

Marché japonais des infrastructures de surface lunaire

Le marché japonais était évalué à environ 36,6 millions de dollars en 2025, soit environ 5,0 % du chiffre d'affaires mondial.

Marché chinois des infrastructures de surface lunaire

Le marché chinois devrait être l’un des plus importants au monde, avec des revenus évalués à environ 86,1 millions de dollars en 2025, soit environ 11,8 % des ventes mondiales.

Marché indien des infrastructures de surface lunaire

Le marché indien était évalué à environ 30,2 millions de dollars en 2025, soit environ 4,1 % des revenus mondiaux.

Reste du monde

Cette région devrait croître à partir d’une base plus petite, avec une demande se développant de manière plus sélective grâce à des programmes nationaux ciblés, à la coopération internationale et à la participation à des technologies de niche. La croissance dans cette région est tirée par des contributions spécialisées dans la recherche, le développement de sous-systèmes, les opérations à distance et l'entrée sur le marché basée sur la collaboration.

Le Moyen-Orient affiche actuellement une plus grande visibilité au sein de ce groupe puisque certains pays utilisent des missions lunaires pour accélérer leur capacité nationale dans le secteur spatial et leur positionnement international. L’Amérique latine, en revanche, est plus susceptible de participer à travers des partenariats institutionnels, une collaboration scientifique et une capacité industrielle progressive.

Marché des infrastructures de surface lunaire en Amérique latine

Le marché de l’Amérique latine était évalué à environ 11,5 millions de dollars en 2025, soit environ 1,6 % du chiffre d’affaires mondial.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les partenariats stratégiques, les conceptions modulaires et la mise en service progressive renforcent le leadership sur le marché

Le marché mondial des infrastructures de surface lunaire est défini par un mélange d’agences spatiales nationales, de grandes entreprises axées sur la défense et de sociétés spatiales commerciales émergentes fournissant des pistes d’atterrissage, des habitats, des systèmes électriques, des nœuds de communication et des centres logistiques renforcés pour permettre une présence humaine et robotique durable sur la Lune. Des acteurs de premier plan tels que la NASA, Lockheed Martin, Northrop Grumman, Intuitive Machines et des entreprises spécialisées dans les technologies de l’habitat et de la construction donnent la priorité aux architectures modulaires et progressivement déployées, qui peuvent évoluer de zones d’atterrissage à mission unique vers des complexes de bases lunaires multi-utilisateurs.

- Par exemple, en mars 2026, Lockheed Martin préconise les réacteurs nucléaires à fission de surface (FSP) comme la clé pour alimenter les colonies lunaires pendant des nuits de 14 jours et des cratères ombragés, où les pannes solaires et les ressources en glace abondent. Un décret de la Maison Blanche impose les réacteurs lunaires d’ici 2030 ; Les conceptions modulaires évolutives de 5 à 50 kW de Lockheed s'appuient sur l'expertise nucléaire sous-marine, renforcée par les contrats NASA/DOE Phase 1 (2022) et 2025 sur les bancs d'essai.

LISTE DES PRINCIPALES ENTREPRISES D'INFRASTRUCTURES DE SURFACE LUNAIRES PROFILÉES DANS LE RAPPORT

- Machines intuitives (États-Unis)

- Avant-poste lunaire (États-Unis)

- Venturi Astrolab (États-Unis)

- Luciole Aérospatiale(NOUS.)

- Astrobotique (États-Unis)

- Thales Alenia Space (Italie)

- Téléespace(Italie)

- ispace (Japon)

- Espace MDA(Canada)

- Canadensys Aéronautique (Canada)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2026 :ispace a signé un accord de service de charge utile avec le laboratoire coréen d’exploration sans pilote pour transporter un rover coréen à deux roues vers la surface lunaire à bord du nouvel atterrisseur ULTRA d’ispace lors de la mission 3.

- mars 2026: Astrobotic a annoncé avoir remporté un contrat auprès de Thales Alenia Space pour développer une solution d'assemblage de roues lunaires pour le système de mobilité d'habitation polyvalent de l'Agence spatiale italienne. Le programme soutient les opérations humaines à long terme à la surface et donne à Astrobotic un rôle direct dans le matériel de mobilité pour les futures infrastructures d'habitation lunaire.

- Décembre 2025 :Firefly Aerospace a signé un accord de charge utile commerciale avec Volta Space Technologies pour faire voler un récepteur d'énergie sans fil sur la mission Blue Ghost 2 sur la face cachée de la Lune. La charge utile est destinée à démontrer une technologie pertinente pour survivre à la nuit lunaire et soutenir les futures missions lunaires.réseau électrique

- juillet 2025: Canadensys Aerospace a remporté un contrat de 3,39 millions de dollars américains (4,725 millions de dollars canadiens) du gouvernement du Canada pour réaliser des études préparatoires et développer des options technologiques pour un rover utilitaire lunaire canadien de classe 1 tonne.

- octobre 2024: Telespazio a signé un contrat de 144,1 millions de dollars (123 millions d'euros) avec l'ESA pour la première phase du programme Moonlight. L’accord positionne Telespazio au centre des efforts européens visant à construire une constellation lunaire de communications et de navigation, un élément fondamental de la future infrastructure lunaire.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 14,7 % de 2026 à 2034 |

| Unité | Valeur (millions USD) |

| Segmentation | Par type d'infrastructure, par application, par technologie, par niveau d'autonomie, par utilisateur final et par région |

| Par type d'infrastructure |

|

| Par candidature |

|

| Par technologie |

|

| Par niveau d'autonomie |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 731,2 millions de dollars en 2025 et devrait atteindre 2 482,2 millions de dollars d'ici 2034.

En 2025, la valeur marchande de l’Amérique du Nord s’élevait à 343,2 millions de dollars.

Le marché devrait afficher un TCAC de 14,7 % au cours de la période de prévision 2026-2034.

Par application, le segment des services de soutien commercial et de logistique devrait dominer le marché.

L’augmentation des investissements dans l’utilisation des ressources in situ stimule l’expansion du marché.

Intuitive Machines (États-Unis), Lunar Outpost (États-Unis), Venturi Astrolab (États-Unis) et Firefly Aerospace (États-Unis) sont les principaux acteurs du marché.

L’Amérique du Nord détenait la plus grande part de marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés