Taille du marché des équipements de transformation de la viande, part et analyse de l’industrie, par type d’équipement (équipement de coupe et de tranchage, équipement de broyage et de mélange, équipement de massage et de culbutage, équipement d’attendrissement, équipement de remplissage et de farce, équipement de fumage et de cuisson, équipement de découpage et de portionnement et autres équipements de traitement), par niveau d’automatisation (manuel, semi-automatisé et entièrement automatisé) par type de viande (porc, bœuf et veau, volaille, mouton/agneau et autres) et prévisions régionales,

Taille du marché des équipements de transformation de la viande et perspectives d’avenir

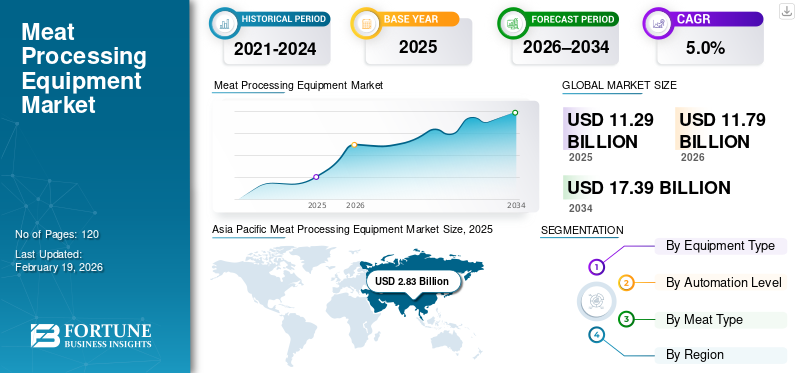

La taille du marché mondial des équipements de transformation de la viande était évaluée à 11,29 milliards USD en 2025. Le marché devrait passer de 11,79 milliards USD en 2026 à 17,39 milliards USD d’ici 2034, avec un TCAC de 5,0 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des équipements de transformation de la viande avec une part de marché de 25,07 % en 2025.

L'équipement de transformation de la viande fait référence aux machines industrielles utilisées pour l'abattage, la découpe, le désossage, le broyage, le mélange, le portionnement, le remplissage, la cuisson et la transformation ultérieure de la viande afin de garantir l'efficacité, l'hygiène et la cohérence du produit.

Les équipements de transformation de la viande connaissent une croissance régulière et structurelle à mesure que le marché des transformateurs se développe et se développe partout.volaille, le porc et la viande rouge investissent dans l’expansion des capacités grâce à l’automatisation, l’optimisation du rendement et la modernisation axée sur la conformité. Les pénuries croissantes de main-d'œuvre, l'évolution des préférences des consommateurs et l'évolution de leurs demandes en matière de viande transformée et de produits à valeur ajoutée prêts à cuire accélèrent le remplacement des machines manuelles et semi-automatisées par des lignes intégrées à haut débit. En parallèle, des exigences plus strictes en matière d’hygiène et de sécurité alimentaire et la nécessité d’opérations de chaîne d’approvisionnement résilientes renforcent les investissements dans l’ensemble du secteur des équipements de transformation.

- Par exemple, lors de l'IFFA 2025, plusieurs fabricants de premier plan, dont JBT Marel et GEA Group, ont présenté des solutions de transformation de la viande de nouvelle génération axées sur une automatisation plus poussée, une découpe guidée par vision et une intégration de ligne de bout en bout, reflétant la demande de l'industrie pour une infrastructure de transformation évolutive et basée sur les données.

JBT Marel, GEA Group, Middleby (Food Processing Equipment Group), BAADER et Handtmann font partie des principaux acteurs détenant une part importante du marché. Leur positionnement concurrentiel est soutenu par de larges portefeuilles couvrant la transformation primaire, la découpe et le désossage, le broyage et le mélange, le formage et le remplissage, ainsi que les équipements de cuisson et de fumage, ainsi que par la capacité de fournir des lignes de traitement clés en main.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE TRANSFORMATION DE LA VIANDE

La migration des architectures de contrôle monolithiques vers des plates-formes de contrôleurs modulaires définies par logiciel est une tendance émergente du marché

Les transformateurs de viande abandonnent les machines autonomes au profit de lignes de transformation intégrées et automatisées pour faire face au vieillissement des équipements, aux pénuries de main-d'œuvre et aux exigences plus strictes en matière de sécurité alimentaire. Pour permettre une modernisation progressive, les fabricants proposent des systèmes modulaires prêts à être modernisés avec des conceptions hygiéniques et prêtes à l'automatisation, permettant aux usines industrielles de se mettre à niveau progressivement tout en améliorant le débit, le rendement et l'efficacité opérationnelle sans interruption majeure de la production.

- Par exemple, en avril 2025, le groupe Handtmann a annoncé des améliorations à sa gamme de systèmes de remplissage et de portionnement, en mettant l'accent sur la conception modulaire des machines, une plus grande compatibilité d'automatisation et une meilleure intégration avec les processus de broyage en amont et de cuisson en aval pour prendre en charge des mises à niveau flexibles au niveau de la ligne dans les usines de transformation de la viande.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’expansion du portefeuille OEM permettant des solutions de transformation de la viande de bout en bout stimule la croissance du marché

L’expansion stratégique du portefeuille des principaux fabricants d’équipements stimule la croissance du marché des équipements de transformation de la viande. Les transformateurs de viande privilégient de plus en plus les fournisseurs capables de fournir des solutions de bout en bout couvrant la réfrigération, la découpe, le portionnement et la transformation ultérieure, réduisant ainsi la complexité de l'intégration des systèmes et améliorant l'efficacité opérationnelle. Ce changement encourage les équipementiers à renforcer leurs capacités de processus en aval et complémentaires par le biais d'acquisitions, en soutenant les investissements dans de nouvelles installations et les mises à niveau progressives des usines existantes.

- Par exemple, en août 2025, Middleby Corporation a acquis Frigomeccanica S.p.A., élargissant ainsi ses capacités dans les systèmes de refroidissement et de refroidissement industriels et renforçant son offre intégrée pour les transformateurs de viande et de protéines recherchant une plus grande efficacité et un contrôle plus strict des processus.

RESTRICTIONS DU MARCHÉ

Variabilité biologique et limitation des risques de rendement La standardisation des équipements de traitement avancés est une contrainte clé du marché

Contrairement à la plupart des industries manufacturières, la transformation de la viande est limitée par la variabilité biologique de la taille, de la texture, de la teneur en graisse et de la structure osseuse des matières premières, ce qui limite l’efficacité des équipements automatisés standardisés et à grande vitesse. Les variations dans la génétique du bétail, les pratiques d'alimentation et les normes régionales d'abattage nécessitent souvent un recalibrage fréquent de l'équipement ou une intervention manuelle, réduisant ainsi les niveaux d'automatisation réalisables et la cohérence des rendements. Pour les transformateurs travaillant avec des matières premières de qualité variable, le risque de perte de rendement ou d’endommagement des produits peut retarder l’adoption de systèmes avancés de découpe, de désossage et de portionnement, en particulier lorsque le retour sur investissement est très sensible aux performances de rendement.

OPPORTUNITÉS DE MARCHÉ

L’industrialisation des petits transformateurs de viande régionaux libère la demande de nouveaux équipements

Une opportunité croissante pour le marché réside dans l'industrialisation des petits transformateurs régionaux, notamment dans le secteur de la volaille,viande transforméeet des segments fraîchement coupés. Le renforcement de la réglementation en matière de sécurité alimentaire, de traçabilité et de normes d'hygiène pousse les petits transformateurs à passer d'opérations manuelles ou semi-manuelles à des équipements de transformation industrielle de base, notamment des systèmes compacts de découpe, de broyage, de remplissage et de cuisson. Ce changement crée une demande pour des équipements optimisés en termes de coûts, modulaires et peu encombrants, capables d'améliorer la conformité et le débit sans l'échelle ou la complexité des grandes lignes industrielles, en particulier sur les marchés émergents et les centres de traitement décentralisés.

- Par exemple, en juin 2024, le groupe BAADER a souligné l'introduction de solutions de transformation compactes et modulaires destinées aux transformateurs de viande de petite et moyenne taille, permettant le respect des normes d'hygiène tout en soutenant l'automatisation progressive et l'expansion des capacités des installations de transformation régionales.

LES DÉFIS DU MARCHÉ

Les exigences fragmentées en matière de réglementation et de certification des exportations remettent en cause la croissance du marché

Les fabricants et transformateurs d’équipements de transformation de la viande sont confrontés à des défis liés à la fragmentation des exigences réglementaires, religieuses et de certification des exportations entre les régions et les marchés finaux. L'équipement doit souvent être personnalisé pour se conformer aux différentes normes de sécurité alimentaire, aux réglementations sur le bien-être animal, aux règles de transformation halal ou casher et aux protocoles d'inspection des marchés d'exportation. Ce manque d'harmonisation augmente la complexité de l'ingénierie, allonge les délais de livraison et limite la standardisation des plates-formes d'équipement. Pour les transformateurs desservant plusieurs marchés nationaux et d'exportation, les modifications fréquentes des équipements et les ajustements de validation peuvent ralentir le déploiement et augmenter les risques opérationnels, décourageant ainsi les investissements dans des systèmes de traitement hautement spécialisés ou à usage unique.

Analyse de segmentation

Par type d'équipement

Les équipements de coupe et de tranchage dominent alors que le contrôle du rendement soutient les lignes de transformation de la viande

Le marché, en fonction du type d'équipement, est segmenté en équipements de coupe et de tranchage, équipements de broyage et de mélange, équipements de massage et de culbutage, équipements d'attendrissement, équipements de remplissage et de farce, équipements de fumage et de cuisson, équipements de découpage et de portionnement en dés et autres équipements de traitement.

Les équipements de coupe et de tranchage détiennent la part de marché la plus élevée des équipements de transformation de la viande, car ils constituent l'épine dorsale opérationnelle des usines de transformation de la viande et déterminent directement le rétablissement du rendement, l'efficacité du parage et l'uniformité des portions pour la volaille, le porc et le porc.viande rougecandidatures. Ces systèmes constituent souvent la première étape majeure de traitement où se produit l’optimisation de la valeur, ce qui en fait une priorité d’investissement stratégique pour les transformateurs. Les progrès en matière de coupe guidée par vision, de positionnement automatisé des lames et de surveillance du rendement en temps réel renforcent encore l'importance des solutions de coupe et de tranchage, en particulier dans les installations à haut débit et orientées vers l'exportation où même des améliorations mineures du rendement se traduisent par des gains de marge significatifs.

Les systèmes de contrôle distribués (DCS) offrent un contrôle centralisé, une haute disponibilité du système et une optimisation avancée des processus, ce qui les rend bien adaptés aux opérations industrielles continues à grande échelle. Ces systèmes permettent un contrôle intégré de processus complexes, de fonctions de sécurité et de diagnostics en temps réel, ce qui est essentiel dans des secteurs tels que le pétrole et le gaz, la chimie, la production d'électricité et le traitement de l'eau et des eaux usées. Les contrôleurs logiques programmables (PLC) continuent d'être largement adoptés en raison de leur flexibilité, de leur fiabilité et de leur adéquation aux environnements de fabrication discrets. Les automates permettent un contrôle rapide et déterministe des machines et des lignes de production et sont largement utilisés dans la fabrication automobile, l'emballage, la transformation des aliments et des boissons et la manutention des matériaux.

- Par exemple, en février 2024, Provisur Technologies a présenté des solutions de tranchage et de transformation ultérieure axées sur l'optimisation du rendement à l'Anuga FoodTec 2024, soulignant la demande des transformateurs pour des technologies de découpe de précision.

Les équipements de remplissage, de farce et de portionnement deviennent de plus en plus essentiels à mesure que les transformateurs de viande développent leur production de produits carnés transformés, en portions contrôlées et pratiques. Ces systèmes permettent une mise en forme cohérente des produits, un contrôle précis du poids et une sortie standardisée, répondant aux exigences de la vente au détail et de la restauration. L'intégration du broyage et du mélange en amont et du traitement thermique en aval augmente encore leur pertinence stratégique, alors que les transformateurs cherchent à rationaliser les flux de travail, à réduire la manipulation manuelle et à améliorer l'efficacité au niveau de la ligne.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par niveau d'automatisation

Les systèmes entièrement automatisés dominent en raison de leur adoption généralisée

Sur la base du niveau d’automatisation, le marché des équipements de transformation de la viande est segmenté en manuel, semi-automatisé et entièrement automatisé.

Les équipements entièrement automatisés représentent la plus grande part du marché, en raison de leur adoption massive dans les installations de transformation à grande échelle de la volaille, du porc et de la viande rouge. Ces systèmes permettent des vitesses de ligne élevées, une qualité de produit constante et un rendement amélioré tout en réduisant considérablement le recours au travail manuel. Des solutions entièrement automatisées sont de plus en plus déployées dans les opérations de découpe et de désossage, de portionnement, de remplissage et de traitement thermique, ce qui en fait la pierre angulaire de la modernisation de la transformation industrielle de la viande.

Les équipements semi-automatisés devraient connaître une forte croissance de 4,8 %, en particulier parmi les transformateurs de taille moyenne et les installations en cours de mise à niveau progressive. Ces systèmes offrent un équilibre entre gains de productivité et efficacité du capital, permettant aux transformateurs d'améliorer la cohérence et l'hygiène tout en conservant une certaine intervention manuelle pour la manipulation des produits et le contrôle qualité.

Par type de viande

La transformation de la volaille et du porc augmente, tandis que la viande rouge soutient la valeur et la diversité des produits

En fonction du type de viande, le marché est segmenté en volaille, porc,boeuf et veau, mouton/agneau et autres.

La transformation de la volaille représente la plus grande part de marché, tirée par des volumes de consommation élevés, des cycles de production plus courts et une plus grande pénétration des installations de transformation à l’échelle industrielle. Les usines de volaille fonctionnent généralement à des vitesses de ligne et à des niveaux de débit plus élevés, ce qui nécessite un déploiement important d'équipements de découpe, de désossage, de portionnement, de marinage et de traitement thermique. Le profil de taille standardisé et les caractéristiques de transformation de la volaille soutiennent en outre une plus grande adoption de l’automatisation, renforçant ainsi les investissements soutenus dans les lignes de transformation modernes.

La transformation du porc représente également un segment majeur du marché, soutenu par une forte consommation en Europe et en Asie-Pacifique et par une utilisation généralisée du porc dans les produits carnés transformés. Les installations de transformation du porc nécessitent un large éventail d'équipements, notamment des systèmes de découpe, de broyage, de remplissage, de fumage et de cuisson, en particulier pour les saucisses, les charcuteries et les formats à valeur ajoutée. La polyvalence du porc en tant que matière première entraîne une mise à niveau continue des équipements pour soutenir la différenciation des produits, le contrôle de la formulation et l'uniformité des portions.

La transformation du bœuf et du veau contribue de manière significative à la valeur marchande en raison de la complexité accrue des équipements et de la sensibilité au rendement. La transformation du bœuf nécessite des solutions robustes de découpe, de désossage et d’attendrissement, capables de gérer la variabilité de la taille et de la texture des carcasses. Les investissements dans les équipements de transformation du bœuf sont souvent axés sur l’optimisation du rendement, la précision des portions et la qualité supérieure des produits, en particulier dans les opérations de viande de marque et orientées vers l’exportation. Mouton/agneau et autres types de viande caractérisés par des modèles de consommation régionaux et une industrialisation sélective. La demande d'équipement dans ces catégories est motivée par les exigences de transformation de niche et les marchés d'exportation régionaux, les transformateurs privilégiant les machines flexibles et adaptables pour s'adapter aux diverses caractéristiques des carcasses et aux volumes de transformation inférieurs.

Perspectives régionales du marché des équipements de transformation de la viande

Par géographie, le marché est classé en Europe, Amérique du Nord, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Amérique du Nord

Asia Pacific Meat Processing Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché nord-américain représentait plus de 2,95 milliards de dollars de revenus en 2025, soutenu par un secteur de la viande hautement industrialisé et une forte demande de volaille, de bœuf et de porc. Les grands transformateurs verticalement intégrés et la consommation élevée de viande par habitant soutiennent les investissements dans les équipements de découpe, de désossage, de portionnement et de transformation ultérieure. Les pénuries de main-d'œuvre, les réglementations strictes en matière de sécurité alimentaire et les normes de qualité des détaillants accélèrent les mises à niveau de l'automatisation. La modernisation continue des usines, la croissance des produits carnés à valeur ajoutée et les investissements dans la chaîne du froid et les installations d'exportation continuent de stimuler une demande constante d'équipements aux États-Unis, au Canada et au Mexique.

Marché américain des équipements de transformation de la viande

Les États-Unis domineront le marché nord-américain avec un chiffre d’affaires estimé à environ 2,39 milliards de dollars en 2026, soutenus par leur industrie de transformation de la viande à grande échelle et hautement industrialisée et par une forte demande dans les segments de la volaille, du bœuf et du porc. La présence de transformateurs verticalement intégrés, une infrastructure étendue de chaîne du froid et une consommation élevée de viande par habitant entraînent des investissements continus dans les équipements de découpe, de désossage, de portionnement, de broyage et de transformation ultérieure. Les États-Unis sont également à la pointe de l’adoption de l’automatisation, du traitement guidé par la vision et des lignes de production numériques, en particulier dans les installations à haut débit de volaille et de viande rouge. La modernisation continue des usines vieillissantes, l’expansion de la production de viande à valeur ajoutée et prête à manger, ainsi que les normes strictes de sécurité et de qualité des aliments continuent de renforcer la demande d’équipements avancés de transformation de la viande à l’échelle nationale.

Europe

Le marché européen domine en raison d'une industrie de transformation de la viande très développée et réglementée, en particulier dans les segments du porc et de la viande transformée. La forte demande de la part des transformateurs industriels de viande, associée à des réglementations strictes en matière de sécurité alimentaire, de bien-être animal et de durabilité, stimulent des investissements continus dans des équipements hygiéniques, économes en énergie et prêts à être automatisés. Des pays comme l'Allemagne, la France, l'Italie, l'Espagne et les Pays-Bas sont en tête de l'adoption, soutenus par une infrastructure de transformation avancée et une production orientée vers l'exportation. La modernisation continue des installations vieillissantes et l’expansion de la transformation de la viande à valeur ajoutée continuent de soutenir une croissance régulière du marché à travers l’Europe.

Marché britannique des équipements de transformation de la viande

Le marché britannique en 2026 est estimé à environ 0,30 milliard de dollars, ce qui représente environ 4,5 % des revenus mondiaux.

Marché allemand des équipements de transformation de la viande

Le marché allemand devrait atteindre environ 0,81 milliard de dollars en 2026, soit environ 3,9 % des ventes mondiales.

Asie-Pacifique

L’Asie-Pacifique reste le marché à la croissance la plus rapide, générant un chiffre d’affaires de 2,83 milliards USD en 2025 à l’échelle mondiale. La croissance du marché est tirée par l’industrialisation rapide de la production de viande, l’augmentation de la consommation de protéines et la pénétration croissante de la transformation alimentaire organisée. La Chine, le Japon, la Corée du Sud et les pays de l’ASEAN sont des contributeurs clés, soutenus par l’expansion des capacités de transformation de la volaille et du porc et par la demande croissante de produits carnés transformés et prêts à consommer. La région connaît un changement structurel des opérations manuelles et semi-manuelles vers des lignes de traitement industrielles, hygiéniques et automatisées, en particulier en Chine et en Asie du Sud-Est.

Marché chinois des équipements de transformation de la viande

Le marché chinois devrait rester dominant dans la région, avec des revenus estimés à environ 1,10 milliard de dollars en 2026, soit environ 9,3 % des ventes mondiales.

Marché japonais des équipements de transformation de la viande

Le marché japonais en 2026 est estimé à environ 0,31 milliard de dollars, soit environ 2,6 % du marché mondial.

Marché indien des équipements de transformation de la viande

Le marché indien en 2026 est estimé à environ 0,38 milliard de dollars, ce qui représente environ 3,2 % des revenus mondiaux.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l'Afrique est stimulé par les initiatives en matière de sécurité alimentaire, l'augmentation de la consommation de protéines et l'industrialisation croissante de la transformation de la viande, en particulier dans les pays du CCG et en Afrique du Nord. Les investissements soutenus par le gouvernement dans l’autosuffisance en volaille et en viande rouge, ainsi que la demande croissante de produits carnés certifiés halal et transformés, soutiennent l’expansion des capacités et la modernisation des installations de transformation. Le CCG bénéficie de projets à forte intensité d’investissement et d’automatisation, tandis que l’Afrique du Nord et l’Afrique subsaharienne connaissent une mise à niveau progressive du traitement manuel vers le traitement industriel, soutenant la demande d’équipements de découpe, de broyage, de remplissage et de traitement thermique dans toute la région.

Marché des équipements de transformation de la viande du CCG

Le marché du CCG devrait atteindre environ 0,42 milliard de dollars en 2026, soit environ 3,6 % du marché mondial.

Amérique du Sud

Le marché sud-américain est soutenu par le rôle de la région en tant que producteur et exportateur mondial majeur debœufet la volaille, notamment au Brésil et en Argentine. La forte demande d’exportation, associée aux exigences de conformité aux normes internationales de sécurité alimentaire et de traçabilité, stimule les investissements dans les équipements de découpe, de désossage, de broyage et de traitement thermique à l’échelle industrielle. Même si l’adoption de l’automatisation varie d’une région à l’autre, les grands transformateurs orientés vers l’exportation modernisent de plus en plus leurs installations pour améliorer le rendement, la cohérence et l’efficacité opérationnelle. La modernisation progressive des infrastructures de transformation nationales et l’expansion de la production de viande à valeur ajoutée continuent de soutenir une demande constante d’équipements dans toute l’Amérique du Sud.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

L'accent mis sur les solutions de traitement intégrées et les portefeuilles d'équipements prêts à l'automatisation conduit à une concurrence accrue sur le marché

Le marché est modérément consolidé, caractérisé par la présence d'un nombre limité de fabricants mondiaux proposant de larges gammes de traitement de bout en bout couvrant la découpe et le désossage, le broyage et le mélange, le remplissage et le portionnement, ainsi que le traitement thermique. Des acteurs de premier plan tels que JBT Marel, GEA Group, Middleby Corporation (Food Processing Equipment Group), BAADER Group et Handtmann occupent des positions solides, soutenues par une expertise approfondie en matière d'applications, des relations clients établies avec de grands transformateurs de viande et la capacité de fournir des solutions clés en main et intégrées en ligne.

La différenciation concurrentielle repose de plus en plus sur la préparation à l'automatisation, l'optimisation du rendement, la conception hygiénique et l'intégration des processus numériques, plutôt que sur les performances des machines autonomes. Les fabricants se concentrent sur le développement de plates-formes d'équipement modulaires prenant en charge les mises à niveau progressives, l'intégration au niveau de la ligne et la compatibilité avec les systèmes de vision, la robotique et le contrôle des processus basé sur les données. Cette approche permet aux transformateurs de moderniser leurs friches industrielles tout en minimisant les perturbations et en améliorant l’efficacité opérationnelle.

- Par exemple, à l'IFFA 2025, plusieurs fabricants mondiaux d'équipements de transformation de la viande ont présenté des solutions de transformation modulaires et intégrées visant à améliorer le rendement, le respect de l'hygiène et l'efficacité des lignes, reflétant l'accent mis à l'échelle de l'industrie sur l'automatisation évolutive et les capacités de transformation de bout en bout.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT DE TRANSFORMATION DE LA VIANDE PROFILÉES

- JBT Marel (États-Unis)

- Groupe GEA(Allemagne)

- BAADER(Allemagne)

- Bettcher Industries (États-Unis)

- Duravant(NOUS.)

- La société Middleby(NOUS.)

- Groupe Multivac(Allemagne)

- Groupe Handtmann (Allemagne)

- VEMAG Gmbh (Allemagne)

- RISCO S.p.A. (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Novembre 2024 :La Middleby Corporation a finalisé l'acquisition de la totalité du capital-actions de Gorreri Food Processing Technology (« Gorreri »), l'un des principaux fabricants d'équipements pour l'industrie des produits de boulangerie, situé près de Parme, en Italie.

- Juin 2024 :Handtmann Group a annoncé l'expansion de ses capacités de systèmes de transformation et de portionnement grâce à des investissements dans sa division Food Processing, visant à renforcer les solutions pour les saucisses, les viandes formées et les produits protéinés à valeur ajoutée, répondant à la demande croissante de remplissage, de portionnement et detraitement en aval

- Mai 2024 :Le groupe GEA a souligné le développement continu de ses technologies de transformation des aliments et de la viande, en se concentrant sur le traitement thermique économe en énergie, la conception d'équipements hygiéniques et les solutions intégrées alignées sur les exigences de durabilité et de sécurité alimentaire.

- Mars 2024 :Plusieurs fabricants mondiaux d'équipements de transformation de la viande, y compris les principaux fournisseurs de découpe, de portionnement et de traitement thermique, ont présenté des solutions de transformation avancées à Anuga FoodTec 2024, mettant l'accent sur l'optimisation du rendement, la conception hygiénique et l'intégration de lignes modulaires pour les transformateurs de viande industriels.

- Janvier 2024 :JBT Corporation et Marel ont annoncé un accord définitif d'acquisition, créant ainsi un leader mondial des équipements de transformation des aliments et de la viande avec un portefeuille élargi couvrant la volaille, la viande et les aliments préparés, renforçant les capacités des lignes de transformation intégrées et des solutions prêtes pour l'automatisation.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,0 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'équipement, niveau d'automatisation, type de viande et région |

|

Par type d'équipement |

· Équipement de coupe et de tranchage · Équipement de broyage et de mélange · Équipement de massage et de culbutage · Équipement d'attendrissement · Équipement de remplissage et de remplissage · Équipement pour fumer et cuisiner · Équipement de découpe et de portionnement · Autres équipements de traitement |

|

Par niveau d'automatisation |

· Manuel · Semi-automatisé · Entièrement automatisé |

|

Par type de viande |

· Porc · Bœuf et veau · Volaille · Mouton / Agneau · Autres |

|

Par région |

· Amérique du Nord (par type d'équipement, par secteur d'utilisation finale et par pays) o États-Unis (par type d'équipement) o Canada (par type d'équipement) o Mexique (par type d'équipement) · Europe (par type d'équipement, par secteur d'utilisation finale et pays/sous-région) o Allemagne (par type d'équipement) o Royaume-Uni (par type d'équipement) o France (par type d'équipement) o Espagne (par type d'équipement) o Italie (par type d'équipement) o BENELUX (par type d'équipement) o Nordiques (par type d'équipement) o Russie (par type d'équipement) o Reste de l'Europe · Asie-Pacifique (par type d'équipement, par secteur d'utilisation finale et pays/sous-région) o Chine (par type d'équipement) o Japon (par type d'équipement) o Inde (par type d'équipement) o Corée du Sud (par type d'équipement) o ASEAN (par type d'équipement) o Océanie (par type d'équipement) o Reste de l'Asie-Pacifique · Amérique du Sud (par type d'équipement, par secteur d'utilisation finale et pays/sous-région) o Brésil (par type d'équipement) o Argentine (par type d'équipement) o Reste de l'Amérique du Sud · Moyen-Orient et Afrique (par type d'équipement, par secteur d'utilisation finale et pays/sous-région) o Pays du CCG (par type d'équipement) o Afrique du Sud (par type d'équipement) o Afrique du Nord (par type d'équipement) o Israël (par type d'équipement) o Reste du Moyen-Orient et de l'Afrique |

Questions fréquentes

Selon Fortune Business Insights, la valeur du marché mondial s'élevait à 11,79 milliards de dollars en 2026 et devrait atteindre 17,39 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 2,95 milliards de dollars.

Le marché devrait afficher un TCAC de 5,0 % au cours de la période de prévision 2026-2034.

Par type de viande, le porc devrait dominer le marché.

La complexité croissante des processus et l’intensité de l’automatisation dans tous les secteurs stimulent la demande d’équipements avancés de transformation de la viande.

JBT Marel, GEA Group, BAADER, Bettcher Industries, Duravant, The Middleby Corporation sont les principaux acteurs du marché mondial.

L'Europe a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés