Taille du marché des équipements de transformation et de manutention des aliments, part et analyse de l’industrie, par équipement (équipement de transformation, équipement d’emballage et équipement de service), par application (produits de boulangerie et de confiserie, produits à base de viande et de volaille, produits laitiers, boissons et autres) et prévisions régionales, 2026-2034

Taille du marché des équipements de transformation et de manutention des aliments

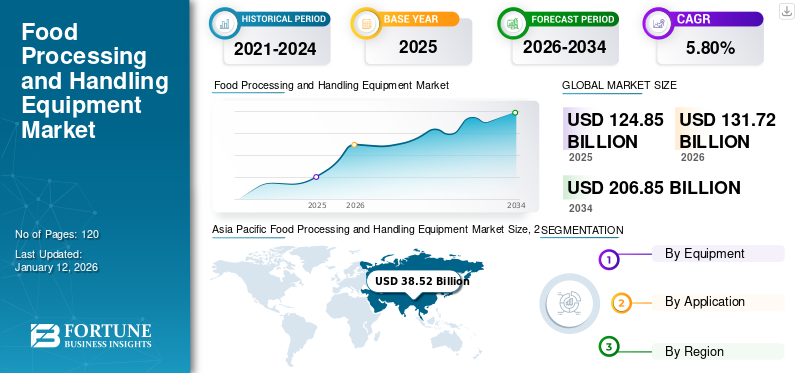

La taille du marché mondial des équipements de transformation et de manipulation des aliments était évaluée à 124,85 milliards USD en 2025. Le marché devrait passer de 131,72 milliards USD en 2026 à 206,85 milliards USD d’ici 2034, avec un TCAC de 5,80 % au cours de la période de prévision. La région Asie-Pacifique dominait le marché mondial avec une part de 30,90 % en 2025.

L'équipement de transformation et de manutention des aliments est utilisé pour traiter des produits crus tels que la viande,fruit de mer, la boulangerie, les produits laitiers et la confiserie, car il existe une demande croissante d'aliments transformés.

Plusieurs entreprises se concentrent sur l’intégration de concepts avancés tels que l’IoT pour améliorer le processus de fabrication. On estime que les entreprises qui intègrent l’IoT dans leurs machines parviennent à améliorer la sécurité alimentaire, à réduire le gaspillage, à améliorer la traçabilité et à réduire les coûts, tout en réduisant simultanément les risques associés à divers processus alimentaires et d’emballage.

De grands fabricants d'équipements tels que Bühler AG, JBT Corporation, IMA Group et Tetra Pak International S.A. investissent dans l'automatisation, les capteurs intelligents et les technologies de traitement avancées pour améliorer l'efficacité, la précision et la sécurité alimentaire.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact des tarifs réciproques

La volatilité croissante des prix des matières premières et les perturbations de la chaîne d’approvisionnement créent un obstacle à la croissance du marché

Les droits de douane réciproques imposés par les États-Unis sur les matières premières,matériaux d'emballage, les produits agricoles et alimentaires ont remodelé le marché mondial des équipements de transformation et de manutention des aliments. Les droits de douane sur les importations d'intrants agricoles (par exemple, les engrais, les machines agricoles et le matériel d'emballage) et de matières premières (par exemple, l'acier, l'aluminium, etc.) augmenteront les coûts de production pour les transformateurs alimentaires, ce qui peut créer un obstacle pour les petites et moyennes entreprises qui souhaitent développer leurs activités et maintenir une marge bénéficiaire. Les principaux acteurs sont également confrontés à une augmentation des coûts d’exploitation et des matières premières, réduisant ainsi leurs marges bénéficiaires, tandis que les perturbations de la chaîne d’approvisionnement entraînent des retards dans les livraisons de matières premières.

- Par exemple, 18 % des ventes de GEA Group Aktiengesellschaft sont réalisées aux États-Unis, les importations provenant principalement d'Europe et plus de 50 % d'Allemagne. L'impact des tarifs doit être répercuté sur les clients, et la plupart des contrats contiennent des clauses de répercussion des modifications tarifaires.

Les coûts de production et de fabrication ont augmenté en raison de l’augmentation du coût des composants, notamment des compresseurs, des pompes et d’autres composants. Selon l’OEC, l’Allemagne représente à elle seule 24 % des machines industrielles de préparation alimentaire aux États-Unis. Les récents droits de douane de 20 % imposés par les États-Unis sur les produits de l'UE représentent un obstacle sérieux pour l'économie de l'UE.

TENDANCES DU MARCHÉ DES ÉQUIPEMENTS DE TRANSFORMATION ET DE MANUTENTION ALIMENTAIRES

Les progrès technologiques et la conception durable façonnent la croissance du marché

Les avancées technologiques axées sur l'hygiène soutiennent la conformité réglementaire (par exemple, FDA FSMA, EU Hygiene Package) et renforcent la confiance des consommateurs dans la sécurité des marques, vitale dans les secteurs des produits laitiers, du prêt-à-manger et de la viande, où les risques de contamination sont les plus élevés. Intégrant des capteurs intelligents,l'apprentissage automatique,et le diagnostic à distance transforme la surveillance des équipements. De plus, des technologies avancées telles que la maintenance prédictive réduisent les temps d’arrêt imprévus et améliorent l’efficacité du cycle de vie.

- Le logiciel de transformation alimentaire Innova de Marel a été largement adopté en 2024. Cette suite logicielle de contrôle de production hautement flexible et entièrement évolutive permet aux transformateurs de gérer, surveiller et optimiser efficacement toutes les facettes des processus de production, englobant tout, de la manipulation des oiseaux vivants à l'expédition des commandes et au contrôle qualité.

Les fournisseurs d’équipements se concentrent sur les machines économes en eau et en énergie pour atteindre leurs objectifs de développement durable. Les technologies telles que le traitement à haute pression (HPP) et le refroidissement sous vide gagnent du terrain dans des secteurs tels que la viande, les produits laitiers et les produits frais.

Les objectifs de développement durable nécessitent des équipements qui consomment moins d’énergie et d’eau tout en réduisant le gaspillage alimentaire et matériel. Ce changement s'accélère grâce aux technologies non thermiques, aux systèmes de nettoyage en place (CIP) et aux conceptions d'équipements modulaires. Ces innovations améliorent l’efficacité opérationnelle et s’alignent sur les objectifs ESG mondiaux et sur la demande croissante des consommateurs pour des produits clean label.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

FACTEURS DU MARCHÉ

L'intégration de l'automatisation et de la robotique pour les opérations dans les installations de fabrication renforce le développement du marché

Les fabricants d’équipements tentent d’intégrer une automatisation ultramoderne et d’inculquer les technologies d’IA et d’IoT pour exécuter la robotique. Ces efforts visent à accroître la sécurité alimentaire et à renforcer la chaîne d’approvisionnement dans toutes les zones géographiques. Les fabricants sont également enclins à effectuer une surveillance des produits, une maintenance à distance et un autodiagnostic pour accroître l'efficacité des opérations de transformation et de manipulation des aliments. Ces technologies de traitement automatisé peuvent désormais être exécutées de manière transparente, car les installations se conforment aux techniques prescrites en vertu deIndustrie 4.0. Les fabricants d’équipements se concentrent sur la fourniture de services intelligents après achat à leurs clients.

- En mars 2024, GEA Group Aktiengesellschaft a lancé le dernier capteur de surveillance des produits en direct, « NisoMate », une technologie basée sur des capteurs qui permet de contrôler la cohérence et la qualité pendant le processus d'homogénéisation. Il permet également une détection précoce des problèmes de qualité, ce qui aide les fabricants de produits alimentaires et de boissons à minimiser les déchets.

La demande croissante d’aliments pratiques prêts à consommer stimule la croissance du marché

Les produits laitiers, la viande, les snacks surgelés et les produits de boulangerie dominent les modes de consommation à l'échelle mondiale, ce qui nécessite des technologies de transformation et de manipulation des aliments plus avancées pour répondre aux exigences de volume, de sécurité et d'hygiène. L'évolution des préférences des consommateurs vers des variantes d'aliments sains, riches en protéines et surgelés, en particulier des aliments pratiques, crée une demande constante sur les marchés en développement et développés.

À l’échelle mondiale, il existe une demande croissante d’options pratiques, de longue conservation et prêtes à consommer, alimentant la consommation d’aliments transformés. Ainsi, les fabricants de produits alimentaires investissent massivement dans des machines avancées pour le tri, la préparation, la cuisson, la réfrigération, la congélation et la transformation des aliments.conditionnementpour répondre aux demandes du marché, garantir la qualité et la sécurité des produits, réduire les déchets et maintenir des échelles de production compétitives. L’India Brand Equity Foundation (IBEF) a rapporté qu’en 2024, l’industrie agroalimentaire représentait 32 % du marché alimentaire total, ce qui en fait l’un des secteurs les plus importants en Inde.

RESTRICTIONS DU MARCHÉ

Un investissement en capital élevé associé à des défis opérationnels et réglementaires pour entraver la croissance du marché

L’utilisation d’équipements avancés, en particulier de systèmes intégrant des conceptions automatisées et hygiéniques, nécessite un investissement initial important, ce qui rend difficile les moyens financiers pour les transformateurs alimentaires de petite et moyenne taille. Le coût de mise en place d’une installation de transformation alimentaire de moyenne à grande taille dotée d’équipements modernes se situe entre 50 000 et 500 000 USD.

La hausse des coûts des services publics tels que l’eau, l’électricité et le gaz constitue également un obstacle au développement du marché. L'Energy Information Administration (EIA) des États-Unis a indiqué que le prix moyen de détail de l'électricité pour les utilisateurs industriels aux États-Unis a augmenté progressivement, passant de 7,18 cents USD par kilowattheure en 2020 à 8,15 cents USD en 2024. Cette augmentation peut affecter les marges d'exploitation des petites et moyennes centrales.

Des règles strictes en matière de sécurité et de qualité des aliments constituent un autre défi majeur. Le respect des normes mondiales telles que HACCP (Hazard Analysis and Critical Control Points), GMP (Good Manufacturing Practices) et de réglementations spécifiques telles que la FSMA (Food Safety Modernization Act) de la FDA aux États-Unis ou la réglementation européenne sur l'hygiène alimentaire nécessite des efforts importants pour investir dans des équipements, des processus de nettoyage et des systèmes de traçabilité appropriés. Les entreprises qui ne respectent pas ces normes peuvent être confrontées à des rappels de produits, à de lourdes amendes ou à la fermeture d'installations, affectant souvent les petits opérateurs ou ceux qui modernisent des équipements plus anciens.

OPPORTUNITÉS DE MARCHÉ

La demande croissante dans les économies en développement et les programmes gouvernementaux créent des opportunités de croissance

Les économies en développement telles que l’Inde, le Brésil, l’ASEAN et l’Afrique du Sud connaissent une urbanisation rapide, une population croissante et une demande croissante d’aliments transformés et emballés. De plus, l’augmentation du revenu disponible et les changements de mode de vie créeront de solides opportunités de croissance pour les fabricants d’équipements de transformation et de manutention des aliments.

Les gouvernements du monde entier reconnaissent l’importance du secteur de la transformation alimentaire en tant que moteur clé de la valeur ajoutée agricole, de la sécurité alimentaire, de la création d’emplois, de la promotion des exportations et de la croissance économique globale. Par conséquent, de nombreux pays ont mis en œuvre des programmes et des initiatives dédiés pour soutenir l’industrie alimentaire et des boissons.

- En février 2025, le ministère indien des Industries agroalimentaires a approuvé 1 608 projets, dont 536 unités de transformation alimentaire, dans le cadre des programmes PMKSY mis en œuvre dans tout le pays. Depuis le lancement de ces programmes, 710,3 millions de dollars (6 198,76 crores de RS) ont été décaissés en subventions et subventions.

Une sensibilisation accrue à la santé, une participation croissante des femmes au marché du travail et une évolution des préférences des consommateurs vers le prêt-à-manger,laitier, et les produits emballés de manière hygiénique devraient pousser le marché encore plus loin.

ANALYSE DE SEGMENTATION

Par équipement

La croissance exponentielle du segment des équipements de traitement est due à sa capacité à répondre à une forte demande

Par équipement, le marché est classé en équipement de transformation, équipement d’emballage et équipement de service. L'équipement de traitement est divisé en équipement de traitement et équipement de pré-traitement. L'équipement d'emballage est ensuite divisé en équipements de remplissage, d'embouteillage, de cartonnage de caisses, d'étiquetage, de palettisation et l'équipement de service est subdivisé en équipement de cuisson et de préparation, équipement de réfrigération, équipement de lavage de vaisselle, équipement de stockage et de manutention, autres (équipement de service).

Leéquipement de transformation des alimentsCe segment devrait connaître une croissance exponentielle dans un avenir proche, en raison de sa capacité à répondre à la forte demande de l’industrie alimentaire et des boissons. représentant 47,75 % de part de marché en 2026. L’augmentation des ventes d’aliments et de boissons prêts à consommer devrait stimuler les ventes de l’équipement de transformation au cours de la période prévue.

Le segment des équipements de service devrait détenir une part de marché remarquable en raison de la demande croissante de réfrigérateurs et de fours. Les équipements utilisés dans le secteur de la restauration, à savoir les cuisines commerciales, les hôtels et les restaurants, génèrent des revenus provenant des ventes, du service après-achat et du remplacement des équipements.

Le segment des équipements d’emballage devrait générer des revenus de marché considérables en raison de la demande croissante de produits alimentaires diététiques et périssables et de la sensibilisation croissante à la santé. Dans le sous-segment de remplissage des équipements d’emballage, le sous-segment génère des revenus importants. Le segment de l’étiquetage gagne également en popularité en raison de l’utilisation croissante d’étiqueteuses pour attacher les noms de marque et d’autres informations sur les produits.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des produits de boulangerie et de confiserie détient une part dominante en raison de la consommation croissante de produits de boulangerie dans les cafés des zones urbaines

En fonction des applications, le marché est classé en produits de boulangerie et de confiserie, produits à base de viande et de volaille, produits laitiers, boissons et autres.

Boulangerie &confiserieles produits alimentaires connaissent une croissance au Royaume-Uni, en Allemagne et en France, car le pain et autres produits de boulangerie connexes sont un produit de base dans la région, représentant 35,23 % de part de marché en 2026. Plusieurs machines de transformation sont utilisées dans les boulangeries commerciales pour produire du pain de plusieurs applications et formes en grande quantité et en moins de temps. Selon la Fédération des Boulangers, la consommation moyenne de pain dans l'Union européenne (UE) est d'environ 50 kg par personne et par an.

On estime que l’utilisation croissante des produits laitiers dans la région Asie-Pacifique améliorera le développement du marché au cours de la période de prévision. Selon les données révélées par le NIPFA, l’industrie laitière en Inde devrait atteindre environ 140 milliards de dollars d’ici la fin 2020.

L’industrie mondiale des boissons connaît une croissance significative en raison de la consommation croissante de boissons alcoolisées, de boissons gazeuses et de jus de fruits.

Le segment des produits de viande et de volaille devrait croître avec sa consommation croissante, ce qui devrait propulser la taille du marché nord-américain. Selon le North America Meat Institute, en 2024, la production de viande des États-Unis (hors volaille) s'élevait à 27,04 milliards de livres, tandis que la production de volaille s'élevait à 54,9 milliards de livres.

Le segment autres comprend les céréales, les noix, les fruits et les légumes, et il est susceptible de connaître une croissance substantielle, en raison d'une demande modérée et de besoins limités en matière de transformation et de conditionnement.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES ÉQUIPEMENTS DE TRANSFORMATION ET DE MANUTENTION ALIMENTAIRES

Sur la base d’un contexte régional, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique latine.

Asia Pacific Food Processing and Handling Equipment Market Size, 2025 Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’Asie-Pacifique a enregistré une taille de marché de 38,52 milliards de dollars en 2025, capturant 30,90 % de la part de marché mondiale, et devrait atteindre 41,14 milliards de dollars en 2026. La valeur devrait afficher une croissance dynamique en réponse à l’augmentation du revenu disponible de la région et à l’évolution des préférences des consommateurs vers les plats cuisinés et les aliments transformés instantanément. En outre, le développement rapide de l’industrie de la fabrication de produits alimentaires en Inde et en Chine augmente encore la part de marché. Le marché japonais devrait atteindre 6,25 milliards de dollars d’ici 2026, le marché chinois devrait atteindre 21,87 milliards de dollars d’ici 2026 et le marché indien devrait atteindre 5,38 milliards de dollars d’ici 2026.

La Chine est le plus grand contributeur à l’industrie agroalimentaire en raison de sa population importante. De plus, le pays est le premier importateur de produits agricoles. Les États-Unis restent la principale destination des exportations de produits chinois et la deuxième source d’importations américaines. En 2024, les exportations et importations chinoises des États-Unis représentaient respectivement 14,7 % et 6,3 %. En termes d’exportations et d’importations, la Chine est la troisième et deuxième source d’approvisionnement des États-Unis.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

En 2025, l’Amérique du Nord a généré 29,23 milliards de dollars, contribuant à hauteur de 23,40 % aux revenus du marché mondial, et devrait atteindre 30,7 milliards de dollars en 2026. La demande d’équipements de transformation, de service et d’emballage des aliments devrait connaître une croissance progressive du marché en Amérique du Nord. Ce facteur est principalement dû au développement rapide de l'industrie agroalimentaire et à l'évolution des préférences des consommateurs pour les produits alimentaires surgelés. Selon l’American Frozen Food Institute (AFFI), en 2022, aliments surgelésa généré environ 72,2 milliards de dollars de ventes au détail aux États-Unis. Le nombre croissant d’usines de fabrication de produits alimentaires aux États-Unis devrait également donner une impulsion à l’industrie régionale. Le marché américain devrait atteindre 21,66 milliards de dollars d’ici 2026.

Europe

Le marché européen représentait 30,17 milliards de dollars en 2025, soit 24,20 % de l'industrie mondiale, et devrait atteindre 31,78 milliards de dollars en 2026. L'Europe devrait connaître une croissance cumulée significative du marché au cours de la période de prévision en raison de l'augmentation des investissements dans l'expansion des installations de production. L’Allemagne occupe une place prépondérante. Cependant, le Royaume-Uni et la France suivent la tendance de croissance de l'Allemagne au cours de la période de prévision en raison de la disponibilité d'installations de fabrication de machines avancées. Cela est dû à l’essor de l’industrie agroalimentaire et de la restauration dans ces pays. Le marché britannique devrait atteindre 5,86 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 16,84 milliards de dollars d'ici 2026.

l'Amérique latine

L’augmentation considérable de la population urbaine en Amérique latine, en particulier au Brésil et au Mexique, devrait renforcer les perspectives de développement du marché. Selon les statistiques publiées par la section du Service de l'Agriculture étrangère du Département américain de l'Agriculture, en 2024, l'industrie agroalimentaire du Brésil a enregistré un chiffre d'affaires de 233 milliards de dollars.

Moyen-Orient et Afrique

Le marché du Moyen-Orient et de l’Afrique a généré 13,84 milliards de dollars en 2025, soit 11,10 % du paysage du marché mondial, et devrait atteindre 14,45 milliards de dollars en 2026. De plus, une infrastructure solide, des investissements substantiels du secteur privé et du secteur public et une diminution des tarifs régionaux sont des facteurs essentiels pour propulser le marché au Moyen-Orient et en Afrique. Par exemple, le secteur de la transformation alimentaire des Émirats arabes unis a vu la participation de 568 acteurs, essentiellement des petites et moyennes entités. Ces entreprises sont capables de satisfaire les besoins de la région du Moyen-Orient et augmentent également leurs exportations dans le cadre du commerce transfrontalier.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur la formation de coopérations stratégiques avec les fournisseurs de solutions de traitement et d'emballage

Buhler AG, GEA, Alfa Laval et JBT Corporation comptent parmi les principaux acteurs du marché. En raison de l'implication de nombreux acteurs, le marché présente actuellement une structure fragmentée. Les principaux acteurs s'efforcent de réaliser des fusions et des acquisitions de petites entités tout en travaillant simultanément à s'aventurer dans des collaborations et des coentreprises pour fonctionner efficacement et avoir une présence diversifiée.

- Par exemple, en mars 2025, Alfa Laval, un équipementier de premier plan, a annoncé un accord d'option de vente contraignant pour acquérir l'activité cryogénie du groupe Fives. L’acquisition proposée vise à renforcer le portefeuille d’Alfa Laval de produits de transfert de chaleur et de pompes pour la liquéfaction des gaz.

De même, en janvier 2025, John Bean Technologies Corporation (JBT) a finalisé le rachat de Marel, un fabricant islandais d’équipements de transformation alimentaire. JBT Corporation a changé son nom pour JBT Marel Corporation, avec un nouveau symbole boursier, « JBTM ». Cette fusion combine les atouts de JBT en matière de fabrication, de développement de produits et de contrôle des coûts avec les capacités d'innovation et le portefeuille de propriété intellectuelle de Marel.

Les principaux acteurs du marché acquièrent des fournisseurs d’équipements à faibles coûts de maintenance tout en élargissant leur portefeuille de produits et leur présence géographique. De plus, des acteurs de premier plan du marché investissent massivement dans la division recherche et développement pour introduire de nouveaux lancements de produits et accroître la diversité des produits dans le portefeuille de produits existant.

LISTE DES PRINCIPALES ENTREPRISES D'ÉQUIPEMENT DE TRANSFORMATION ET DE MANUTENTION DES ALIMENTS PROFILÉES

- Buhler SA (Suisse)

- JBTSociété (États-Unis)

- Groupe IMA (Italie)

- Tetra Pak International S.A. (Tetra Laval)(Suisse)

- La société Middleby(NOUS.)

- Paul Mueller Company, Inc. (États-Unis)

- Krones AG (Allemagne)

- Groupe GEA Aktiengesellschaft (Allemagne)

- ALFA-LAVAL(Suède)

- Dover Corporation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- juin 2025: GEA a présenté une extrudeuse de boulangerie à IBA Düsseldorf (Allemagne), conçue pour répondre aux demandes changeantes de l'industrie de la boulangerie des moyens et grands fabricants de biscuits. La dernière innovation prend en charge les applications à volume élevé et à grande vitesse et offre une flexibilité, un fonctionnement hygiénique et une productivité élevés.

- mai 2025: JBT Marel a présenté des lignes de production complètes depuis la manipulation sous tension en passant par le désossage jusqu'à l'emballage et les AGV automatisés, mettant l'accent sur la modularité et la durabilité à l'IFFA 2025.

- Février 2025: Middleby Corporation a annoncé son intention de scinder son activité de transformation des aliments en une société autonome cotée en bourse. La scission distribuera les actions de la nouvelle entité aux actionnaires existants de Middleby et devrait être achevée d’ici début 2026, sous réserve de l’approbation du conseil d’administration et des dépôts auprès de la SEC. La transaction est structurée comme une distribution libre d'impôt aux fins de l'impôt sur le revenu fédéral américain.

- mai 2024: Tetra Pak a élargi sa gamme d'homogénéisateurs en intégrant l'acier inoxydable Circle Green, dont l'empreinte carbone est 93 % inférieure à la moyenne mondiale de l'industrie. Cette solution innovante permet aux entreprises du secteur agroalimentaire de réduire leurs émissions de portée 3 et d’atteindre leurs objectifs de zéro émission nette.

- Janvier 2024 :Ska Fabricating, engagée dans la conception et le développement d'équipements de lignes d'emballage automatisées, a annoncé l'acquisition de GR-X Manufacturing, qui opère en tant que fabricant de solutions de lignes d'emballage de boissons. L'acquisition aidera l'entreprise à accroître la diversité de son portefeuille de produits et renforcera également sa position sur le marché.

COUVERTURE DU RAPPORT

La portée de l’étude comprend trois applications majeures de l’équipement : la transformation, l’emballage et le service. Le rapport de recherche comprend une analyse approfondie de la dynamique du marché mondial des machines de transformation et de manipulation des aliments et du paysage concurrentiel. En outre, il met en évidence les développements récents, notamment les fusions et acquisitions et les lancements de nouveaux produits dans les pays, qui pourraient aider à évaluer le scénario du marché. Le rapport comprend également des facteurs macro et microéconomiques, une analyse SWOT et des profils d'entreprise.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,80% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par équipement · Équipement de traitement o Équipement de prétraitement o Équipement de traitement · Équipement d'emballage o Remplissage o Mise en bouteille o Caricature de cas o Étiquetage o Palettisation · Équipement de service o Équipement de cuisine et de préparation o Équipement de réfrigération o Équipement de lavage de vaisselle o Équipements de stockage et de manutention o Autres (équipement de service) |

|

Par candidature · Produits de boulangerie et de confiserie · Produits à base de viande et de volaille · Produits laitiers · Boissons · Autres (céréales, fruits, noix et légumes) |

|

|

Par région · Amérique du Nord (par équipement, application et pays) o États-Unis (par application) o Canada (par demande) · Europe (par équipement, application et pays) o Allemagne (par application) o Royaume-Uni (par application) o France (par candidature) o Italie (par candidature) o Reste de l'Europe · Asie-Pacifique (par équipement, application et pays) o Chine (par application) o Inde (par application) o Japon (par application) o Reste de l'Asie-Pacifique · Moyen-Orient et Afrique (par équipement, application et pays) o Pays du CCG (par application) o Afrique du Sud (par candidature) o Reste du Moyen-Orient et de l'Afrique · Amérique latine (par équipement, application et pays) o Brésil (par candidature) o Mexique (par candidature) o Reste de l'Amérique latine |

Questions fréquentes

Fortune Business Insights estime que ce marché était évalué à 124,85 milliards de dollars en 2025.

En 2034, le marché devrait représenter 206,85 milliards de dollars.

Le marché devrait croître à un TCAC de 5,80 % au cours de la période de prévision (2026-2034).

L’Asie-Pacifique est une région dominante et était évaluée à 38,52 milliards de dollars en 2025.

Au sein des équipements, le segment des équipements de traitement devrait être le segment leader du marché au cours de la période de prévision.

L’intégration de la robotique et des technologies automatisées dans les usines de fabrication et la demande croissante de produits alimentaires prêts-à-servir hygiéniques devraient stimuler la croissance du marché.

L’augmentation des investissements dans l’industrie agroalimentaire est la dernière tendance du marché.

Buhler Ag, JBT Corporation, IMA Group, Tetra Pak International S.A. (Tetra Laval), The Middleby Corporation, Paul Mueller Company, Inc., Krones AG, GEA Group Aktiengesellschaft, ALFA LAVAL et Dover Corporation.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés