Taille, part et analyse de l'industrie du marché des écrans médicaux, par type d'appareil (écrans de diagnostic, écrans chirurgicaux, écrans dentaires et autres), par taille de panneau (jusqu'à 22 pouces, 23 à 26 pouces et au-dessus de 41 pouces), par résolution (jusqu'à 2 MP, 2,1 à 4 MP, 4,1 à 8 MP et au-dessus de 8 MP), par utilisateur final (hôpitaux et ASC, centres d'imagerie diagnostique, Cliniques dentaires et autres) et prévisions régionales, 2026-2034

Taille du marché de l’affichage médical et perspectives d’avenir

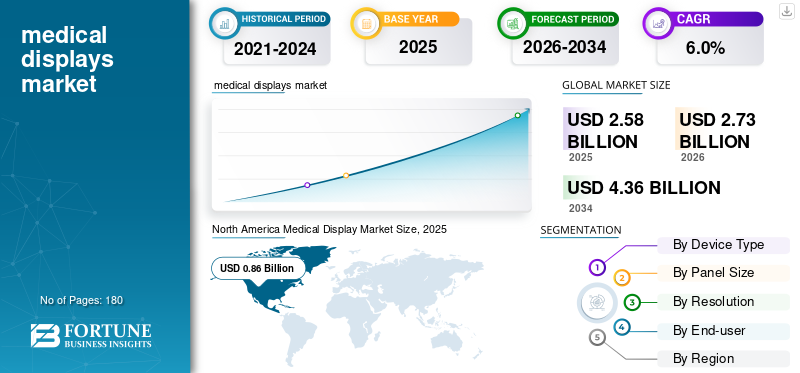

La taille du marché mondial des affichages médicaux était évaluée à 2,58 milliards USD en 2025. Le marché devrait passer de 2,73 milliards USD en 2026 à 4,36 milliards USD d’ici 2034, avec un TCAC de 6,0 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des écrans médicaux avec une part de marché de 33,33 % en 2025.

Les écrans médicaux sont des moniteurs spécialisés conçus pour le diagnostic, la visualisation d'images cliniques, la chirurgie et l'examen des patients, avec des fonctionnalités de performance telles qu'une luminosité élevée, une précision des niveaux de gris, un étalonnage DICOM, une luminance stable et une cohérence d'image à long terme. Le marché mondial connaît une croissance rapide, alimentée principalement par la transition vers des systèmes de gestion d'images numériques qui nécessitent de grands moniteurs à haute luminosité dans les hôpitaux. En conséquence, les établissements de santé passent d’écrans CCFL obsolètes et non conformes à des écrans LED ou OLED calibrés DICOM.affichepour répondre aux exigences strictes en matière de qualité d’image et de réglementation.

En outre, Barco, EIZO Inc. et Sony détenaient la part de marché la plus élevée en 2025 en raison de leur portefeuille diversifié et de la solide réputation de leur marque.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

MARCHÉ DES AFFICHAGES MÉDICAUX Points clés à retenir

- Taille du marché en 2025 : 2,58 milliards de dollars

- Taille du marché en 2026 : 2,73 milliards de dollars

- Taille du marché prévue pour 2034 : 4,36 milliards de dollars

- TCAC : 6,0 % de 2026 à 2034

- L’Amérique du Nord a dominé le marché des écrans médicaux avec une part de marché de 33,33 % en 2025.

- Le segment des 23 à 26 pouces représentait la plus grande part de marché et devrait en détenir 45,1 % en 2026.

- Le segment des hôpitaux et ASC est en tête du marché et devrait représenter 59,9 % du marché en 2026.

Amérique du Nord

L’Amérique du Nord représentait la plus grande part des revenus en 2024, évalués à 0,82 milliard USD, et a également dominé en 2025 avec une valeur de 0,86 milliard USD. Des infrastructures robustes dans la région entraînent des volumes élevés d’interventions diagnostiques et chirurgicales.

Europe

L’Europe devrait enregistrer un taux de croissance de 5,4 % au cours de la période de prévision, atteignant 0,77 milliard de dollars d’ici 2026 grâce aux flux de travail de radiologie établis et à l’utilisation généralisée de la tomodensitométrie, de l’IRM et de la TEP dans les systèmes de santé avancés.

Asie-Pacifique

L’Asie-Pacifique devrait atteindre 0,61 milliard de dollars d’ici 2026, grâce au développement des infrastructures de santé et à l’augmentation des investissements dans les soins de santé numériques.

NOUS.

Le marché devrait atteindre 0,78 milliard USD en 2026, ce qui représente environ 28,5 % du marché mondial, soutenu par des politiques de remboursement favorables et des volumes de procédures croissants.

Japon

Le marché devrait générer 0,17 milliard de dollars de revenus d’ici 2026, soit près de 6,2 % du marché mondial, grâce à l’adoption continue des technologies de santé.

En savoir plus

TENDANCES DU MARCHÉ DES AFFICHAGES MÉDICAUX

Passez aux écrans haute résolution, centrés sur le flux de travail et prêts pour l’IA, pour devenir une tendance clé

Actuellement, les principaux acteurs mettent l’accent sur une résolution plus élevée, des panneaux plus larges et l’optimisation de l’imagerie mammaire, la visualisation multivue et la visualisation chirurgicale basée sur l’IA. Ils positionnent les écrans dans le cadre d'un flux de travail clinique plus large qui comprend l'intégration avec les systèmes PACS et de gestion d'images, ainsi que les plates-formes de salle d'opération prêtes pour l'avenir.

- Par exemple, en janvier 2021, Barco a lancé l'écran de diagnostic Nio Fusion 12MP, un système polyvalent de 12MP pour le PACS et l'imagerie du sein qui prend en charge plusieurs modalités avec la commutation KVM et l'étalonnage DICOM.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Adoption croissante de modalités avancées d’imagerie médicale pour alimenter l’expansion du marché

Au cours des dernières années, il y a eu une augmentation significative des procédures d'imagerie diagnostique, notamment l'IRM, la mammographie, la tomodensitométrie, l'échographie et l'endoscopie, entraînant une forte demande d'écrans médicaux haute résolution conformes à DICOM pour un examen et un diagnostic précis des images. En réponse, les principaux fabricants développent de nouveaux produits et concluent des partenariats avec des fabricants de systèmes d'imagerie pour étendre leur présence dans le monde entier. Ces facteurs devraient stimuler la croissance du marché mondial de l’affichage médical.

- Par exemple, les données du National Center for Biotechnology Information (NCBI) d’août 2024 montrent qu’environ 6,4 millions de tomodensitogrammes financés par des fonds publics ont eu lieu au cours de l’exercice 2022-2023, ce qui équivaut à 160,2 examens pour 1 000 personnes en moyenne, soit une hausse de 9,0 % par rapport à 2015.

RESTRICTIONS DU MARCHÉ

Le coût élevé des écrans de qualité médicale pour limiter la croissance du marché

Malgré la forte demande d'écrans médicaux, l'augmentation des coûts constitue un obstacle majeur à une adoption généralisée, en particulier dans les petits hôpitaux et centres de diagnostic. Ces écrans doivent respecter des réglementations et des normes rigoureuses, ce qui augmente les coûts globaux de production et d’étalonnage. De plus, les besoins continus de recalibrage et de maintenance augmentent les coûts totaux de possession, ce qui devrait entraver l'expansion du marché dans les années à venir.

- Par exemple, en décembre 2024, Carrot Medical a introduit des systèmes d’intégration complets de grands écrans, dont le prix se situe entre 100 000 USD et 200 000 USD pour des installations complètes clé en main.

OPPORTUNITÉS DE MARCHÉ

Expansion de la télémédecine pour offrir des opportunités lucratives

Ces dernières années, l'essor de la télémédecine,pathologie numérique, et l'imagerie diagnostique basée sur l'IA a ouvert des opportunités de croissance substantielles pour les écrans médicaux. Le besoin croissant d’outils de visualisation haute résolution, précis aux couleurs et accessibles à distance stimule également la demande de moniteurs médicaux de pointe OLED, 4K/8K et compatibles avec le cloud. Cela devrait stimuler l’expansion du marché dans les années à venir.

- Par exemple, en avril 2024, une analyse de la Harvard Medical School a indiqué que l’expansion des services de télémédecine améliorait la qualité et l’accessibilité des soins tout en n’entraînant qu’une légère augmentation des dépenses.

LES DÉFIS DU MARCHÉ

Obsolescence technologique, fardeau d’intégration et pression sur les prix pour freiner l’expansion du marché

Les mises à niveau rapides de la technologie des panneaux, des normes d'interface et des exigences spécifiques aux applications peuvent réduire la pertinence perçue des produits, obligeant les principales entreprises à investir dans des activités de R&D. Les hôpitaux doivent en permanence garantir la compatibilité entre les écrans, les cartes graphiques, les visionneuses PACS, les logiciels d'étalonnage et les flux de travail spécialisés, ce qui complique encore davantage le déploiement dans les grandes entreprises. En outre, les marques établies et les fabricants nationaux axés sur les coûts intensifient la concurrence, ce qui devrait remettre en cause l’expansion du marché.

Analyse de segmentation

Par type d'appareil

Augmentation des volumes d’imagerie diagnostique pour stimuler la croissance du segment des écrans de diagnostic

En fonction du type d’appareil, le marché est segmenté en écrans de diagnostic, écrans chirurgicaux, écrans dentaires et autres.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des écrans de diagnostic représentait la plus grande part de marché mondiale des écrans médicaux en 2025. La croissance du segment est attribuée à l’augmentation des volumes d’imagerie diagnostique et aux exigences obligatoires d’étalonnage DICOM, qui devraient favoriser une plus grande adoption de ces écrans dans les services de radiologie.

- Par exemple, le Journal of the American College of Radiology (JACR) prévoyait en février 2025 que l’utilisation de l’imagerie en 2055 serait de 16,9 % à 26,9 % supérieure aux niveaux de 2023, en supposant que les taux d’utilisation par habitant restent stables.

De plus, le segment des écrans chirurgicaux devrait croître à un TCAC de 6,5 % au cours de la période de prévision.

Par taille de panneau

Nombre croissant d'interventions chirurgicales pour stimuler la croissance du segment de 23 à 26 pouces

Par taille de panneau, le marché est segmenté jusqu’à 22 pouces, 23 à 26 pouces et au-dessus de 41 pouces.

Le segment des 23 à 26 pouces représentait la plus grande part de marché en 2025. La croissance du segment est attribuée à une utilisation accrue de ces écrans dans les interventions chirurgicales. De plus, le nombre croissant d’interventions chirurgicales devrait favoriser l’adoption de ces écrans. De plus, le segment devrait détenir une part de 45,1 % en 2026.

- Par exemple, Tomar Orthopaedics a rapporté en novembre 2025 que les États-Unis pratiquaient plus de 700 000 arthroscopies du genou par an, contre 150 000 au Royaume-Uni.

De plus, le segment jusqu'à 22 pouces devrait croître à un TCAC de 5,0 % au cours de la période de prévision.

Par résolution

Utilisation élevée des écrans 2,1 à 4 MP dans les services de radiologie pour améliorer laCroissance du segment

Par résolution, le marché est classé en 2 MP, 2,1 à 4 MP, 4,1 à 8 MP et au-dessus de 8 MP.

Le segment 2,1 à 4 MP représentait la plus grande part de marché en 2025. Ces résolutions conviennent bien aux applications de radiologie générale, de tomodensitométrie, d'IRM et d'échographie et sont largement adoptées dans les services de radiologie. Cette adoption est due à leur densité de pixels suffisante pour une analyse détaillée des images à un coût inférieur à celui des alternatives 5MP ou 8MP. Cette accessibilité devrait stimuler l’expansion du segment au cours de la période de prévision. De plus, le segment devrait détenir une part de 36,2 % en 2026.

De plus, le segment 4,1 à 8 MP devrait croître à un TCAC de 6,6 % au cours de la période de prévision.

Par utilisateur final

Augmentation du volume chirurgical dans les hôpitaux et les ASC pour propulser la croissance du segment

Sur la base de l'utilisateur final, le marché est segmenté en centres d'imagerie diagnostique, hôpitaux et ASC,dentairecliniques et autres.

En 2025, le segment des hôpitaux et ASC était en tête du marché par utilisateur final. Les volumes chirurgicaux ont augmenté dans les ASC et les hôpitaux, ce qui a stimulé l’utilisation des écrans médicaux dans ces contextes et contribué à la croissance du segment dans les années à venir. En outre, le segment devrait détenir 59,9 % des parts en 2026.

En outre, le segment des centres d’imagerie diagnostique devrait augmenter à un TCAC de 6,4 % au cours de la période d’analyse.

Perspectives régionales du marché de l’affichage médical

Sur la base de la géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

North America Medical Display Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représentait la plus grande part des revenus en 2024, évalués à 0,82 milliard USD, et a également dominé en 2025 avec une valeur de 0,86 milliard USD. Des infrastructures robustes dans la région entraînent des volumes élevés d’interventions diagnostiques et chirurgicales. En outre, de solides politiques de remboursement aux États-Unis devraient stimuler l’utilisation des écrans en augmentant les taux de procédures.

- Par exemple, les données des Centers for Medicare & Medicaid Services de mars 2026 montrent que Medicare rembourse la plupart des interventions chirurgicales, couvrant l'opération et les visites postopératoires sur une période globale de 10 ou 90 jours.

Marché américain de l’affichage médical

En 2026, les États-Unis devraient atteindre 0,78 milliard de dollars, soit environ 28,5 % du marché mondial.

Europe

L'Europe devrait enregistrer un taux de croissance de 5,4 % au cours de la période de prévision, le troisième plus élevé au monde, atteignant 0,77 milliard de dollars d'ici 2026. Cette croissance est attribuée aux flux de travail de radiologie établis et à l'utilisation généralisée de la tomodensitométrie, de l'IRM et de la TEP dans les systèmes de santé avancés de pays comme l'Allemagne, le Royaume-Uni et la France.

Marché britannique de l’affichage médical

Le marché britannique devrait atteindre 0,15 milliard de dollars d'ici 2026, ce qui représente environ 5,4 % des revenus mondiaux.

Marché allemand de l’affichage médical

Le marché allemand devrait atteindre 0,17 milliard de dollars d'ici 2026, ce qui représente environ 6,2 % du chiffre d'affaires mondial.

Asie-Pacifique

D’ici 2026, le marché de l’Asie-Pacifique devrait atteindre environ 0,61 milliard de dollars, ce qui en ferait le deuxième marché mondial. Cette croissance est attribuée à l’expansion des infrastructures de santé et à l’augmentation des investissements dans les soins de santé numériques en Chine, en Inde, au Japon, en Corée du Sud, en Australie et en Asie du Sud-Est.

Marché japonais de l’affichage médical

Le marché japonais devrait générer environ 0,17 milliard de dollars de revenus d'ici 2026, ce qui représente près de 6,2 % du marché mondial.

Marché chinois de l’affichage médical

Le marché chinois devrait atteindre environ 0,22 milliard de dollars d’ici 2026, représentant près de 7,9 % des revenus mondiaux.

Marché indien de l’affichage médical

Le marché indien devrait atteindre environ 0,10 milliard de dollars d’ici 2026, ce qui représente environ 3,7 % des revenus du marché mondial.

Amérique latine, Moyen-Orient et Afrique

L'Amérique latine, le Moyen-Orient et l'Afrique devraient connaître une croissance modérée, le marché de l'Amérique latine étant estimé à environ 0,26 milliard de dollars d'ici 2026. La croissance est soutenue par l'expansion progressive des hôpitaux privés, des centres de diagnostic et des infrastructures de soins spécialisés, en particulier dans les zones urbaines.

Marché de l’affichage médical du CCG

D’ici 2026, le marché du CCG devrait atteindre environ 0,08 milliard de dollars, soit environ 2,8 % des revenus mondiaux.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des portefeuilles de produits solides associés à une distribution étendue pour consolider la domination du marché des entreprises leaders

En 2025, Barco, EIZO Inc. et Sony détenaient la plus grande part de marché mondiale. Cette part est attribuée à leur présence établie dans le domaine de la radiologie et de la visualisation chirurgicale, à leur vaste portefeuille de produits et à leurs relations de longue date avec les hôpitaux et les centres d'imagerie.

De plus, d’autres acteurs majeurs étendent leur présence géographique en signant des partenariats stratégiques et des accords d’acquisition. En outre, ils lancent de nouveaux produits pour élargir leur portefeuille de produits et renforcer leur part de marché.

LISTE DES PRINCIPALES ENTREPRISES D'AFFICHAGE MÉDICAL PROFILÉES

- Barco(Belgique)

- EIZO Inc.(Japon)

- Sony (Japon)

- Siemens Healthineers (Allemagne)

- BenQ Medical Technology Corp.(Taïwan)

- LG Électronique(Corée du Sud)

- NEC Corporation (Japon)

- Advantech Co., Ltd. (Taïwan)

- Double Black Imaging Inc. (États-Unis)

- TRU-Vu Monitors, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2025 :LG Electronics a présenté le moniteur chirurgical 4K 32HS710S de 31,5 pouces, équipé de fonctionnalités intelligentes telles que des modes d'image prédéfinis, une commutation d'entrée de basculement et une durabilité améliorée pour optimiser les flux de travail chirurgicaux.

- Août 2025 :Sony a lancé le LMD-43M1MD, un mini moniteur chirurgical LED 4K 2D de 43 pouces pour une visibilité supérieure en salle d'opération. Il bénéficie de la certification VESA DisplayHDR 1000, d'une luminosité maximale de 2 000 cd/m², d'un contraste de 1 000 000:1, d'une technologie antireflet et d'une connectivité polyvalente.

- Octobre 2024 :Barco a lancé la solution d'affichage phare Coronis OneLook pour la radiologie du sein le premier jour du Mois de sensibilisation au cancer du sein de cette année.

- Août 2024 :EIZO Inc. a lancé le RadiForce RX670, un appareil de radiologie/6 MP de 30 poucestéléradiologiemoniteur avec station d’accueil USB-C et lumière de confort.

- Mai 2024 :Barco a dévoilé l'outil DL Precise alimenté par l'IA pour la segmentation des lésions par imagerie mammaire selon les modalités, ainsi que les nouveaux écrans Nio et Eonis 8MP dotés de capacités multimédia pour une collaboration clinique transparente au RSNA.

- Avril 2024 :LG Electronics a étendu sa gamme de dispositifs médicaux avec le moniteur de diagnostic 21HQ613D 5MP, qui a récemment été approuvé par la FDA aux États-Unis.

- Avril 2024 :EIZO Inc. a lancé le CuratOR LX2420-T, un moniteur tactile Full HD de 23,8 pouces avec une luminosité de 600 cd/m² et une conformité DICOM pour les salles d'opération et la radiologie interventionnelle.

COUVERTURE DU RAPPORT

Le rapport propose une analyse complète de tous les segments du marché, examinant les principaux moteurs, l’évolution des tendances, les opportunités de croissance, les contraintes et les défis qui influencent le paysage du marché. Il fournit en outre un aperçu des développements technologiques, des volumes de procédures clés, des développements majeurs du secteur, de l’analyse des parts de marché et des profils détaillés des principales entreprises.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

| ATTRIBUT | DÉTAILS |

| Période d'études | 2021-2034 |

| Année de référence | 2025 |

| Année estimée | 2026 |

| Période de prévision | 2026-2034 |

| Période historique | 2021-2024 |

| Taux de croissance | TCAC de 6,0 % de 2026 à 2034 |

| Unité | Valeur (en milliards USD) |

| Segmentation | Par type d'appareil, taille de panneau, résolution, utilisateur final et région |

| Par type d'appareil |

|

| Par taille de panneau |

|

| Par résolution |

|

| Par utilisateur final |

|

| Par région |

|

Questions fréquentes

Fortune Business Insights indique que la valeur du marché mondial s'élevait à 2,58 milliards de dollars en 2025 et devrait atteindre 4,36 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 0,86 milliard de dollars.

Le marché devrait afficher un TCAC de 6,0 % au cours de la période de prévision 2026-2034.

Le segment des écrans de diagnostic était en tête du marché par type d’appareil en 2025.

L’adoption croissante de modalités avancées d’imagerie médicale est un facteur clé du marché.

Barco, EIZO Inc. et Sony sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenez 30 à 60 heures de personnalisation gratuite

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Rapports associés